The impact of monetary policy transmission on the Thai economy: ผลกระทบจากการส่งผ่านนโยบายการเงินสู่เศรษฐกิจไทย

โดยปกติกลไกการส่งผ่านนโยบายการเงินมี 5 ช่องทาง ซึ่งการขึ้นอัตราดอกเบี้ยนั้น ย่อมส่งผลกระทบในแต่ละช่องทางแตกต่างกันไป

" The job of the Federal Reserve is to take away the punch bowl just when the party is getting good."

William McChesney Martin, อดีตประธานคณะกรรมการผู้ว่าการธนาคารกลางของสหรัฐฯ

การดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทยตั้งแต่สิงหาคม 2022 เป็นไปในทิศทางที่ตึงตัวขึ้น ซึ่งการปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องเป็นแนวทางการดำเนินนโยบายที่สอดคล้องกับแนวโน้มการฟื้นตัวของเศรษฐกิจและเงินเฟ้อ โดยปกติกลไกการส่งผ่านนโยบายการเงินมี 5 ช่องทาง ได้แก่ ช่องทางอัตราดอกเบี้ย ช่องทางสินเชื่อ ช่องทางราคาสินทรัพย์ ช่องทางอัตราแลกเปลี่ยน ช่องทางการคาดการณ์ โดยการขึ้นอัตราดอกเบี้ยนั้น ย่อมส่งผลกระทบในแต่ละช่องทางแตกต่างกันไป บทความนี้จะเล่าถึงผลกระทบของการขึ้นดอกเบี้ยนโยบายสู่เศรษฐกิจไทย เพื่อให้ท่านผู้อ่านเข้าใจกลไกการส่งผ่านดอกเบี้ยนโยบายกันมากขึ้น

1.ช่องทางอัตราดอกเบี้ย (Interest rate channel)

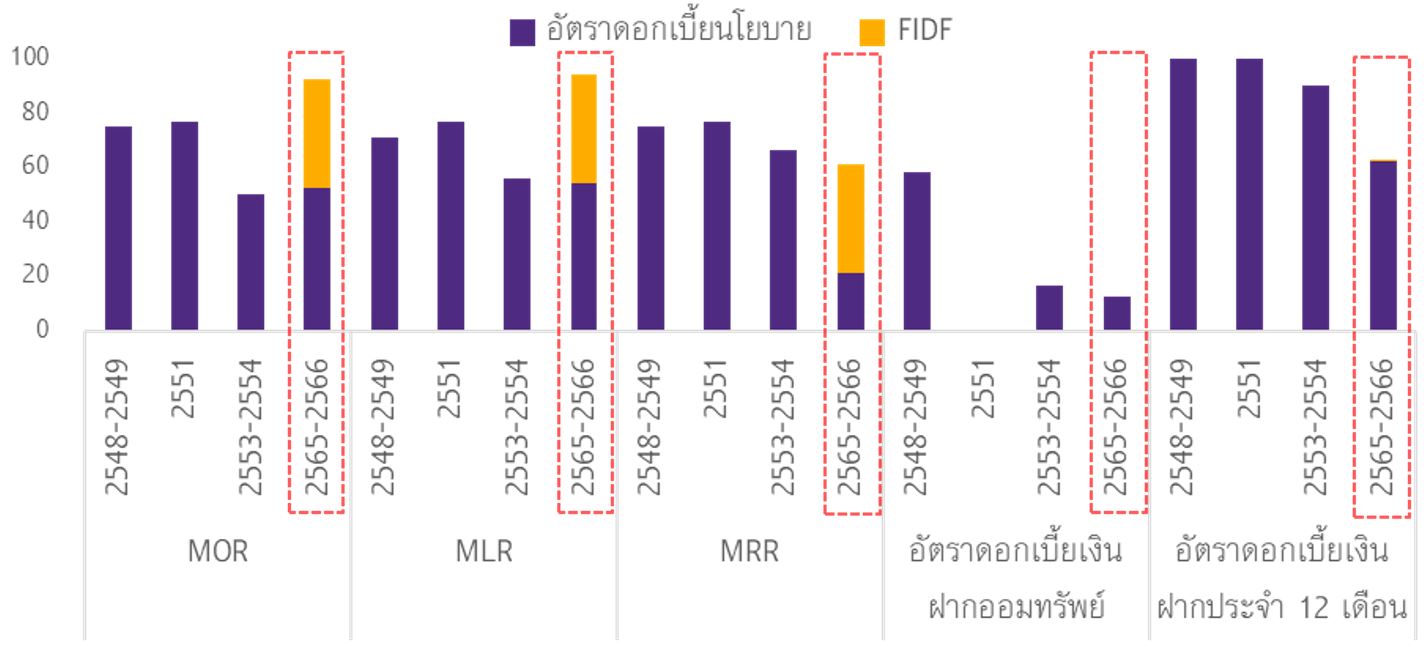

ธนาคารแห่งประเทศไทยใช้อัตราดอกเบี้ยตลาดซื้อคืนระยะ 1 วัน (1-Day Repurchase Rate) เป็นอัตราดอกเบี้ยนโยบาย และเป็นช่องทางหลักในการดำเนินนโยบายการเงิน เมื่อธนาคารแห่งประเทศไทยขึ้นอัตราดอกเบี้ยนโยบาย อัตราดอกเบี้ยในตลาดการเงินจะปรับตัวขึ้นตาม โดยเฉพาะอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ซึ่งเป็นแหล่งระดมทุนสำคัญ ส่งผลให้การบริโภคและต้นทุนการลงทุนของประชาชนเพิ่มขึ้น ส่งผลให้การบริโภคและการลงทุนในระบบเศรษฐกิจชะลอตัวลง จากการศึกษาของ SCB EIC พบว่าตั้งแต่ ส.ค. 2022 กนง. ปรับขึ้นดอกเบี้ยนโยบายต่อเนื่องจากระดับต่ำสุดที่ 0.5% ผลการส่งผ่านสู่อัตราดอกเบี้ยเงินกู้ MLR (54.5%) มากสุดและ MRR น้อยสุด (21.5%) ซึ่งแตกต่างจากอดีต ส่วนหนึ่งสะท้อนการช่วยเหลือกลุ่มลูกหนี้ธุรกิจและรายย่อยที่เปราะบางของระบบธนาคาร (ไม่รวมผลการสิ้นสุดมาตรการลด FIDF fee เหลือ 0.23% ตั้งแต่ต้นปี 2023 ที่ทำให้ดอกเบี้ยเงินกู้ทุกประเภทปรับเพิ่มขึ้นทันที 40bps)[1] สอดคล้องกับผลการศึกษาจากธนาคารแห่งประเทศไทยที่พบว่าธนาคารจะส่งผ่านอัตราดอกเบี้ยเงินกู้ที่ประมาณร้อยละ 40 ถึง 60[2]

รูปที่ 1 : การส่งผ่านอัตราดอกเบี้ยนโยบายสู่ระบบธนาคารพาณิชย์ใน Hiking cycle นี้ลดลงจากอดีต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

2. ช่องทางสินเชื่อ (Credit channel)

การดำเนินนโยบายการเงินจะส่งผลกระทบต่อปริมาณสินเชื่อในระบบเศรษฐกิจ เช่น หากอัตราดอกเบี้ยนโยบายลดลง จะส่งผลให้ภาระหนี้ของภาคธุรกิจลดลงตามไปด้วยและส่งผลให้ฐานะการเงินของภาคธุรกิจเข้มแข็งขึ้น ธนาคารก็จะมีโอกาสปล่อยสินเชื่อให้กับภาคธุรกิจสูงขึ้นด้วยเช่นกัน ในช่วงปี 2003 สินเชื่อที่อยู่อาศัยของไทยขยายตัวถึงร้อยละ 19 ซึ่งเป็นผลจากสภาวะอัตราดอกเบี้ยที่ต่ำ[3] สอดคล้องกับผลการศึกษาที่นำข้อมูลปริมาณสินเชื่อทั้ง 76 จังหวัดของไทยในช่วงปี 2005 ถึง 2014 มาวิเคราะห์และพบว่าอัตราดอกเบี้ยส่งผลเชิงลบต่อปริมาณสินเชื่อในประเทศไทยอย่างมีนัยสำคัญ[4]

3. ช่องทางราคาสินทรัพย์ (Asset price channel)

โดยราคาสินทรัพย์และตราสารหนี้จะปรับตัวลดลงเมื่ออัตราดอกเบี้ยนโยบายสูงขึ้น เนื่องจากมูลค่าในปัจจุบัน (Present value) ของอัตราผลตอบแทนจากสินทรัพย์หรือตราสารหนี้จะถูกปรับด้วยอัตราดอกเบี้ยที่สูงขึ้น ดังนั้น เมื่อราคาสินทรัพย์ลดลง จะส่งผลกระทบต่อผู้บริโภคในรูปแบบของ Wealth effect คือ ทำให้ความมั่งคั่งของผู้บริโภคลดลงและทำให้ผู้บริโภคลดการบริโภคลงตามลำดับ จากการศึกษาของธนาคารแห่งประเทศไทยพบว่าการเพิ่มอัตราดอกเบี้ยนโยบาย 200 basis points จะส่งผลให้ราคาหุ้นลดลงเล็กน้อยในทันทีประมาณร้อยละ 4 แต่จะส่งผลกระทบนานถึงประมาณ 6 ไตรมาส[3]

4. ช่องทางอัตราแลกเปลี่ยน (Exchange rate channel)

เป็นช่องทางที่เกี่ยวกับการเคลื่อนย้ายเงินทุน (capital flow) เมื่ออัตราดอกเบี้ยนโยบายเพิ่มขึ้น ส่งผลทำให้อัตราผลตอบแทนของการลงทุนในประเทศสูงขึ้นเมื่อเทียบกับต่างประเทศ เกิดเงินทุนไหลเข้าประเทศ และทำให้มีความต้องการถือเงินสกุลในประเทศมากขึ้น ส่งผลให้เงินสกุลในประเทศแข็งค่าขึ้น จากการศึกษาของธนาคารแห่งประเทศไทยพบว่าการปรับขึ้นอัตราดอกเบี้ยนโยบาย 25 Basis Point จะทำให้เงินบาทแข็งค่าเพียงร้อยละ 0.02[3]

5. ช่องทางการคาดการณ์ (Expectations channel)

เมื่อมีการปรับขึ้นอัตราดอกเบี้ยนโยบายนอกจากจะส่งผลต่อ ระบบเศรษฐกิจแล้วนั้น ยังส่งผลต่อพฤติกรรมของประชาชนและธุรกิจอีกด้วย เนื่องจากอาจมองได้ว่าเศรษฐกิจดีมากจนต้องทำการชะลอเศรษฐกิจไว้ กลุ่มคนที่ตีความในลักษณะนี้ จะมีความมั่นใจในการลงทุนและจับจ่ายใช้สอยมากขึ้น ในทางกลับกัน อาจตีความอีกด้านได้ว่า ในอนาคตเศรษฐกิจจะเติบโตได้น้อยลง ผู้ที่ตีความแบบนี้มีแนวโอกาสที่จะชะลอการใช้จ่ายและการลงทุนได้

จากผลกระทบของการขึ้นอัตราดอกเบี้ยนโยบายที่มีต่อเศรษฐกิจทั้ง 5 ช่องทางท้ายที่สุดแล้วจะทำให้อุปสงค์มวลรวมของประเทศไทยลดลง ส่งผลให้อัตราเงินเฟ้อไทยลดลงในที่สุด สำหรับปี 2023 นี้ SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะทยอยปรับขึ้นอย่างต่อเนื่องในช่วงครึ่งแรกของปีสู่ระดับ 2% แต่เศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่อง 3.9% โดยมีปัจจัยบวกจากภาคท่องเที่ยวและภาคบริการ ในส่วนของอัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ 2.7% กลับมาอยู่ในกรอบเป้าหมาย และอัตราเงินเฟ้อพื้นฐานคาดว่าจะชะลอลงมาอยู่ที่ 2.4% ซึ่งสะท้อนการทยอยส่งผ่านต้นทุนจากผู้ผลิตสู่ราคาผู้บริโภคในช่วงที่เศรษฐกิจไทยฟื้นตัวเข้มแข็งขึ้นและแรงกดดันเงินเฟ้อจากด้านอุปสงค์ เงินบาทมีแนวโน้มอ่อนค่าในช่วงครึ่งแรกของปีนี้ แต่จะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากปัจจัยพื้นฐานเศรษฐกิจไทยที่เข้มแข็งขึ้น และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่า โดยเฉพาะหลัง Fed เริ่มหยุดปรับขึ้นดอกเบี้ย

________

เผยแพร่ในวารสารการเงินธนาคาร คอลัมน์ เกร็ดการเงินประจำเดือนเมษายน 2023

เอกสารอ้างอิง

1 SCB EIC Outlook Quarter 1/2023 - https://www.scbeic.com/th/detail/product/Outlook-0323

2 Monetary Policy Decision - https://www.bot.or.th/English/MonetaryPolicy/MonetPolicyComittee/MPR /BOX_MRP/BOX2Q3_HouseholdBusinesses.pdf

3 Changes in the monetary transmission mechanism in Thailand - https://www.bis.org/publ/bppdf /bispap35w.pdf

4 โครงสร้างและปัจจัยกำหนดเงินฝากสินเชื่อของธนาคารพาณิชย์รายจังหวัด - http://www.ecojournal.ru.ac.th/ journals/16_1500189543.pdf