ผู้เขียน: ธนกร ลิ้มวิทย์ธราดล และ อธิษฐ์ ปิติเมธา

อัตราส่วนสินทรัพย์สภาพคล่อง (Required Reserve Ratio: RRR)

ตีพิมพ์ในนิตยสารการเงินการธนาคาร ฉบับเดือนกันยายน 2557

โดย: ธนกร ลิ้มวิทย์ธราดล และ อธิษฐ์ ปิติเมธา

|

"The targeted cut in the RRR is consistent with the central bank's objective this year to avoid a big stimulus package like the one used after the global financial crisis. It's unlikely that there will be an overall cut in the RRR in the near term, as it will take the central bank two to three months to see how the "targeted loosening" works." - Ma Xiaoping, HSBC Source: The Wallstreet Journal (June 9, 2014) |

RRR คืออะไร ?

Required Reserve Ratio หรือที่เรียกว่า RRR เป็นกฎระเบียบของธนาคารกลางที่กำหนดอัตราส่วนเงินฝากขั้นต่ำที่ธนาคารพาณิชย์ต้องถือเก็บไว้เป็นเงินสำรอง (reserve) โดยธนาคารพาณิชย์สามารถเก็บเงินสำรองเหล่านี้ไว้ในรูปของเงินสด หรือนำไปฝากไว้กับธนาคารกลาง แล้วแต่กำหนด ตัวอย่างเช่น อัตราเงินสำรองอาจถูกกำหนดไว้ที่ร้อยละ 10 ของยอดเงินฝากทั้งหมด ซึ่งหมายความว่าเงินฝากที่ประชาชนนำมาฝากไว้กับธนาคารพาณิชย์ทุก 100 บาท จะต้องถูกเก็บไว้เป็นเงินสำรองจำนวนอย่างน้อย 10 บาท ส่วนที่เหลืออีก 90 บาทเรียกว่าเป็นเงินสำรองส่วนเกิน (excess reserve) ซึ่งธนาคารพาณิชย์สามารถนำไปปล่อยกู้ หรือลงทุนหาผลตอบแทนในรูปแบบอื่นๆ ได้

ธนาคารกลางของประเทศต่าง ๆ ส่วนใหญ่ ยกเว้นประเทศออสเตรเลีย แคนาดา อังกฤษ นิวซีแลนด์ และสวีเดน มีการบังคับใช้ RRR ทั้งนี้เพื่อเป็นการลดความเสี่ยงเมื่อธนาคารพาณิชย์ประสบปัญหาขาดสภาพคล่องฉุกเฉิน หรือมีปริมาณเงินไม่เพียงพอต่อความต้องการถอนเงินของผู้ฝาก ซึ่งเป็นผลเสียต่อความมั่นคงทางการเงินของธนาคารและอาจนำไปสู่วิกฤติเศรษฐกิจได้ในที่สุด ซึ่งหากธนาคารพาณิชย์มีการเก็บเงินสำรองไว้ตามที่ธนาคารกลางกำหนด แม้ว่าจะเกิดการขาดสภาพคล่องฉุกเฉิน ธนาคารพาณิชย์ก็ยังสามารถนำเงินจากส่วนของเงินสำรองนี้มาเบิกจ่ายแก่ผู้ที่ต้องการถอนเงินก่อนได้ ด้วยเหตุนี้ RRR จึงถือว่าเป็นเครื่องมือสำคัญในการบริหารสินทรัพย์สภาพคล่องของธนาคารพาณิชย์ให้เพียงพอต่อความต้องการของประชาชน

RRR ส่งผลต่อระบบการเงิน และเศรษฐกิจอย่างไร?

จากคุณสมบัติของ RRR ที่ได้กล่าวมา ยิ่งระดับ RRR เพิ่มสูงขึ้น จำนวนเงินสำรองส่วนเกินก็ยิ่งต่ำลง ซึ่งหมายความว่าระดับ RRR ส่งผลโดยตรงต่อปริมาณเงินที่ธนาคารพาณิชย์สามารถนำไปปล่อยกู้ หรือปล่อยสินเชื่อ โดยความสามารถในการปล่อยสินเชื่อนี้เป็นตัวแปรสำคัญในกระบวนการสร้างเงิน (money creation) ซึ่งส่งผลโดยตรงต่อปริมาณเงินในระบบ ด้วยเหตุนี้ RRR จึงถูกนำมาใช้เป็นเครื่องมือหนึ่งในการดำเนินนโยบายการเงิน โดยธนาคารกลางสามารถลดระดับ RRR เมื่อต้องการกระตุ้นกิจกรรมทางเศรษฐกิจ และเพิ่มระดับ RRR เมื่อต้องการที่จะชะลอความร้อนแรงของเศรษฐกิจที่ส่งผลต่อการเพิ่มขึ้นของอัตราเงินเฟ้อ

อย่างไรก็ตาม การเปลี่ยนแปลงระดับ RRR ไม่เป็นที่นิยมในกลุ่มธนาคารกลางในประเทศตะวันตก เนื่องจากมีความเสี่ยงที่ธนาคารพาณิชย์จะเกิดปัญหาสภาพคล่องในระยะสั้น โดยเฉพาะธนาคารที่มีการเก็บเงินสำรองส่วนเกินไว้ต่ำ ธนาคารกลางเหล่านี้เลือกที่จะใช้การดำเนินการผ่านตลาดการเงิน (Open Market Operations หรือ OMOs) เป็นเครื่องมือหลักในการดำเนินนโยบายการเงิน เพราะสามารถเพิ่มลดปริมาณเงินในระบบได้โดยตรงผ่านการทำธุรกรรมในตลาดการเงิน เช่นการซื้อขายพันธบัตรรัฐบาล ซึ่งไม่เป็นการแทรกแซงระบบเงินสำรองของธนาคารพาณิชย์ ตัวอย่าง OMOs ที่ใช้กันอย่างแพร่หลายได้แก่ การกำหนดอัตราดอกเบี้ยนโยบาย (policy rate) เป็นต้น

RRR สำคัญอย่างไรต่อประเทศจีน?

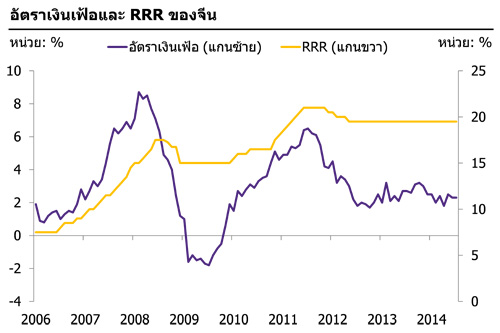

ธนาคารกลางของจีน หรือธนาคารประชาชนจีน (The People's Bank of China หรือ PBOC) ใช้ RRR เป็นเครื่องมือสำคัญในการดำเนินนโยบายทางการเงิน ทั้งนี้ได้กำหนดระดับ RRR สำหรับธนาคารขนาดใหญ่ และขนาดเล็กไว้สูงถึงร้อยละ 20 และร้อยละ 18 ตามลำดับ โดยในระยะเวลาที่ผ่านมา PBOC ได้ดำเนินการยกระดับ RRR เพื่อควบคุมอัตราเงินเฟ้ออย่างต่อเนื่อง เห็นได้จากแนวโน้มระดับ RRR ที่สูงขึ้นเรื่อยๆ นอกจากนี้ PBOC ยังใช้ RRR ในการกระตุ้นเศรษฐกิจของประเทศ โดยจะเห็นได้ว่ามีการลดระดับ RRR ในช่วงปี 2008 และ 2012 เพื่อแก้ไขปัญหาจากการชะลอตัวของเศรษฐกิจโลก ณ ขณะนั้น

รูปที่1: ธนาคารกลางจีนใช้ RRR เป็นเครื่องมือสำคัญในการดำเนินนโยบายการเงิน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ CEIC

ในเดือนเมษายนที่ผ่านมา PBOC ลดระดับ RRR ลงร้อยละ 2.0 ให้เฉพาะธนาคารพาณิชย์ในชนบท และลดลงร้อยละ 0.5 ให้แก่สหกรณ์ออมทรัพย์ในชนบท หลังจากนั้นได้ประกาศลด RRR เพิ่มเติมอีกร้อยละ 0.5 ในเดือนมิถุนายนให้แก่บางธนาคารที่ยังไม่ได้รับการลดระดับในเดือนเมษายน ทั้งนี้การลด RRR ในครั้งนี้มีความแตกต่างจากที่เคยทำมาในอดีต กล่าวคือ มีการกำหนดกลุ่มเป้าหมาย (Targeted RRR) โดยมีผลบังคับใช้เฉพาะธนาคารที่มีส่วนสำคัญในการให้เงินกู้ยืมแก่กิจการในชนบท หรือบริษัทขนาดเล็กเท่านั้น โดย PBOC ให้เหตุผลว่าภาคเศรษฐกิจในชนบท เช่น ภาคการเกษตร และบริษัทขนาดกลางและขนาดย่อมสมควรได้รับการสนับสนุนเป็นพิเศษ เพื่อกระตุ้นให้เกิดกิจกรรมการผลิตและการจ้างงานในภูมิภาค ขณะที่การใช้นโยบายผ่อนคลายแบบครอบคลุมทั่วทั้งระบบเพื่อกระตุ้นตัวเลขการเติบโตทางเศรษฐกิจนั้นไม่ตอบโจทย์ความมุ่งหมายในการปฏิรูปโครงสร้างทางเศรษฐกิจของจีนตามที่รัฐบาลจีนได้ประกาศไว้ อีกทั้งยังเป็นการเพิ่มความเสี่ยงทางด้านคุณภาพสินเชื่อในระบบได้

เหตุใด PBOC จึงให้ความสำคัญกับ RRR มากกว่าอัตราดอกเบี้ยในดำเนินนโยบายการเงิน?

ทั้ง RRR และอัตราดอกเบี้ยเป็นเครื่องมือที่ธนาคารกลางคำนึงถึงเมื่อต้องการบริหารสภาพคล่อง และดำเนินนโยบายการเงิน ในอดีตที่ผ่านมา PBOC เลือกที่จะใช้การปรับระดับ RRR เป็นเครื่องมือหลักในการกระตุ้นเศรษฐกิจ โดยจะปรับอัตราดอกเบี้ยก็ต่อเมื่อมีความจำเป็นเท่านั้น ซึ่งแตกต่างจากการดำเนินนโยบายการเงินของธนาคารกลางอื่นๆในหลายๆประเทศ โดยเฉพาะในกลุ่มประเทศตะวันตก ทั้งนี้เนื่องจากวัตถุประสงค์หลักอันหนึ่งของ PBOC คือความเสถียรภาพด้านอัตราแลกเปลี่ยนของเงินหยวน PBOC จึงจำเป็นต้องควบคุมอัตราดอกเบี้ยให้สอดคล้องกับเป้าหมายนี้ อย่างไรก็ตาม ปัจจุบัน PBOC มีความตั้งใจให้ค่าเงินหยวนและอัตราดอกเบี้ยถูกกำหนดโดยตลาดมากยิ่งขึ้น โดย PBOC ได้เริ่มเข้ามาแทรกแซงอัตราดอกเบี้ยกู้ยืมเงินระหว่างธนาคารระยะเวลา 7 วัน (Seven-day repo rate) ในการส่งสัญญาณและกำหนดระดับสภาพคล่องในระบบธนาคาร เพื่อให้ปริมาณสภาพคล่องมีความเหมาะสมต่อการเติบโตของสินเชื่อและการเติบโตทางเศรษฐกิจ ดังนั้นในระยะต่อไป PBOC จะให้ความสำคัญกับการใช้อัตราดอกเบี้ยในการส่งสัญญาณทิศทางของนโยบายการเงินมากยิ่งขึ้น

RRR ของประเทศไทยเป็นอย่างไร?

ในปัจจุบันธนาคารแห่งประเทศไทย (ธปท.) ได้กำหนดระดับ RRR ไว้ที่ร้อยละ 6 โดยคำนวณจากค่าเฉลี่ย 15 วันของยอดสินทรัพย์ที่ธนาคารพาณิชย์มีอยู่ในแต่ละวัน เพื่อให้ง่ายแก่การบริหารสภาพคล่องของธนาคาร และลดความผันผวนของอัตราดอกเบี้ยในระยะสั้น ทั้งนี้ ธปท. ใช้ RRR เป็นเพียงมาตรการป้องกันปัญหาสภาพคล่องของธนาคารพาณิชย์เท่านั้น โดยที่ผ่านมาไม่เคยมีการปรับระดับ RRR เพื่อแทรกแซงระบบเศรษฐกิจ เนื่องจาก ธปท. ดำเนินนโยบายการเงินภายใต้กรอบเป้าหมายเงินเฟ้อ (inflation targeting) โดยใช้นโยบายอัตราดอกเบี้ยควบคุมการใช้จ่ายในประเทศเป็นหลัก และได้บรรลุเป้าหมายดังกล่าวตลอดมา โดยไม่ก่อให้เกิดความเสี่ยงทางด้านสภาพคล่องของภาคธนาคารที่อาจส่งผลกระทบต่อเสถียรภาพทางการเงินของประเทศ