OUTLOOK:INTEREST RATES AND EXCHANGE RATES

18 มีนาคม 2021

มุมมองอัตราดอกเบี้ยนโนบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

EIC มองว่าเศรษฐกิจไทยมีแนวโม้มฟื้นตัวอย่างช้า ๆ แต่ กนง.จะยังคงอัตราดอกเบี้ยที่ 0.5% ตลอดทั้งปี 2021 เพื่อรักษาขีดความสามารถในการผ่อนคลายนโยบายการเงิน

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2021 คลิกอ่านฉบับเต็ม

มุมมองอัตราดอกเบี้ยนโนบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

EIC มองว่าเศรษฐกิจไทยมีแนวโม้มฟื้นตัวอย่างช้า ๆ แต่ กนง. จะยังคงอัตราดอกเบี้ยที่ 0.5% ตลอดทั้งปี 2021 เพื่อรักษาขีดความสามารถในการผ่อนคลายนโยบายการเงินไว้ (policy space) โดยผลกระทบจากการกลับมาระบาดของ COVID-19 ทั้งในไทยและต่างประเทศทำให้ EIC ประเมินว่า กนง. จะรักษาอัตราดอกเบี้ยไว้ที่ระดับปัจจุบันต่อเนื่องเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า

• เศรษฐกิจไทยผ่านพ้นระดับต่ำสุดและมีแนวโน้มทยอยฟื้นตัวในปี 2021 โดยเศรษฐกิจไทยในไตรมาสที่ 4 หดตัวน้อยลงที่ -4.2%YOY จาก -6.4%YOY ในไตรมาสก่อนหน้า จากการขยายตัวของการบริโภคภาคเอกชนที่ส่วนหนึ่งได้รับแรงสนับสนุนจากนโยบายภาครัฐ และการส่งออกสินค้าที่ฟื้นตัวส่งผลให้การผลิตภาคอุตสาหกรรมและการลงทุนในธุรกิจที่เกี่ยวกับการส่งออกปรับตัวดีขึ้นด้วย สำหรับในปี 2021 EIC คาดว่า เศรษฐกิจไทยจะกลับมาขยายตัวได้ที่ 2.6% จากการฟื้นตัวของการส่งออกสินค้าและการเริ่มเปิดรับนักท่องเที่ยวต่างชาติโดยไม่ต้องกักตัวในไตรมาสที่ 3 นอกจากนี้ ภาครัฐก็มีการออกมาตรการทางการคลังมาช่วยประคับประคองเศรษฐกิจอย่างต่อเนื่อง ประกอบกับมาตรการทางการเงินที่เน้นให้ความช่วยเหลือเฉพาะจุดมากขึ้น

• ผลกระทบต่อเศรษฐกิจจากการระบาดของ COVID-19 ระลอกใหม่รุนแรงน้อยกว่ารอบก่อน โดยในหลาย ๆ ประเทศที่เผชิญกับการระบาดระลอกใหม่ต่างหลีกเลี่ยง มาตรการปิดเมืองแบบทั่วประเทศ ทำให้ผลกระทบของการระบาดระลอกใหม่ต่อเศรษฐกิจโลกมีน้อยกว่าการระบาดระลอกแรก และเศรษฐกิจโลกจะมีแนวโน้มฟื้นตัวได้ตั้งแต่ไตรมาส 2 เป็นต้นไปจากการเร่งฉีด วัคซีน ในกรณีของไทยก็ได้ดำเนินมาตรการควบคุมการระบาดในแนวทางที่สอดคล้องกับต่างประเทศเช่นกัน นอกจากนี้ ภาคธุรกิจและโรงงานได้มีการเตรียมพร้อมรับมือการระบาดไว้อยู่แล้ว จึงไม่ทำให้กิจกรรมทางเศรษฐกิจเกิดการสะดุดมากนัก อย่างไรก็ดี ยังมีภาคธุรกิจที่ได้รับผลกระทบค่อนข้างมากโดยเฉพาะธุรกิจในภาคบริการ ซึ่ง ธปท. เลือกที่จะดำเนินมาตรการช่วยเหลือเฉพาะจุดมากขึ้น แทนที่การลดดอกเบี้ยนโยบายที่ส่งผล

เป็นวงกว้าง

• มาตรการสนับสนุนของภาครัฐจะยังมีส่วนสำคัญในการช่วยประคับประคองเศรษฐกิจร่วมกับนโยบายการเงิน โดยปัจจุบันภาครัฐยังมีวงเงินเหลือสำหรับดำเนินมาตรการกระตุ้นทางการคลัง ซึ่งนอกจากการอัดฉีดเงินผ่านงบประมาณปกติแล้ว ภาครัฐยังมีเม็ดเงินเพิ่มเติมที่สามารถพยุงเศรษฐกิจได้ คิดเป็นวงเงินราว 3.9 แสนล้านบาท ซึ่งแบ่งเป็นเม็ดเงินจาก พรก. กู้เงิน 1 ล้านล้านบาท ที่เหลือราว 2.5 แสนล้านบาท และเม็ดเงินในส่วนของงบกลางอีกประมาณ 1.4 แสนล้านบาท โดยล่าสุดภาครัฐได้อนุมัติโครงการเราชนะและเรารักกันคิดเป็นวงเงินรวม 2.5 แสนล้านบาท

ด้วยเหตุนี้ กนง. จึงน่าจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดทั้งปี 2021 เพื่อประคับประคองการฟื้นตัวของเศรษฐกิจไทยในภาวะที่ยังมีความไม่แน่นอนอยู่มากและรายได้ครัวเรือนและรายได้ธุรกิจปรับลดลง โดยมีโอกาสลดอัตราดอกเบี้ยนโยบายลงค่อนข้างน้อย เนื่องจาก กนง. น่าจะต้องการรักษาขีดความสามารถในการผ่อนคลายนโยบายการเงิน (policy space) ไว้ใช้ในยามจำเป็น สำหรับรองรับความเสี่ยงด้านต่ำในอนาคต ซึ่งความเสี่ยงที่อาจกดดันให้ กนง. ปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม (อย่างมากอีก 1 ครั้งที่ 25 bps) อาจมาจาก 1) การแจกจ่ายวัคซีนหยุดชะงักและวัคซีนมีประสิทธิภาพต่ำกว่าที่คาด 2) การแพร่ระบาดของ COVID-19 ในระลอกต่อ ๆ ไปที่อาจเกิดขึ้นได้ 3) ผลกระทบจากแผลเป็นของเศรษฐกิจไทยโดยเฉพาะแนวโน้มการปิดกิจการและตลาดแรงงานที่เปราะบาง อาจทำให้ภาระหนี้ของภาคธุรกิจและครัวเรือนปรับสูงขึ้นจนส่งผลต่อเสถียรภาพระบบการเงินโดยรวม 4) ปัญหาเสถียรภาพการเมืองในประเทศ ซึ่งอาจกระทบต่อความเชื่อมั่นในการลงทุน และ5) ค่าเงินบาทที่แข็งเร็วกว่าคู่ค้าคู่แข่งอย่างมีนัยสำคัญ ซึ่งอาจกระทบต่อการฟื้นตัวของอุปสงค์ต่างประเทศ

EIC ประเมินอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ สิ้นปี 2021 จะเคลื่อนไหวอยู่ในกรอบ 0.5-0.6%

โดย ณ วันที่ 1 มีนาคม 2021 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี อยู่ที่ 0.53% ปรับเพิ่มขึ้น 18 bps นับจากสิ้นปี 2020 ทั้งนี้ EIC มองว่า อัตราผลตอบแทนพันธบัตรระยะสั้น ณ สิ้นปี 2021 มีแนวโน้มทรงตัวในระดับปัจจุบัน เนื่องจาก

• กนง. มีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี 2021 โดยปกติแล้วอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นมักเคลื่อนไหวใกล้เคียงอัตราดอกเบี้ยนโยบาย แต่อาจมีการเคลื่อนไหวผันผวนบ้างตามการคาดการณ์ของนักลงทุน ดังนั้น EIC ประเมินว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี จะอยู่ในระดับใกล้เคียงกับอัตราดอกเบี้ยนโยบายตามการคาดการณ์ของ EIC ที่ 0.5% ณ สิ้นปี 2021

• ทั้งนี้อัตราผลตอบแทนพันธบัตรระยะสั้นอาจเคลื่อนไหวสูงกว่าอัตราดอกเบี้ยนโยบายที่ 0.5% ได้เล็กน้อย ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทย โดยความเสี่ยงต่อเศรษฐกิจไทยมีแนวโน้มปรับลดลงทำให้นักลงทุนบางส่วนอาจขายพันธบัตรรัฐบาลไทยระยะสั้นซึ่งเป็นสินทรัพย์ที่มีความเสี่ยงต่ำและสภาพคล่องสูงออกไปบ้าง ทำให้อัตราผลตอบแทนพันธบัตรอาจปรับสูงขึ้นได้เล็กน้อย โดยคาดการณ์อัตราดอกเบี้ยนโยบายของผู้ร่วมตลาดใน 6 เดือน และ 1 ปีข้างหน้าอยู่ที่ โดยคาดการณ์อัตราดอกเบี้ยนโยบายของผู้ร่วมตลาดใน 6 เดือน และ 1 ปีข้างหน้าอยู่ที่ 0.59% และ 0.77% ตามลำดับ (ณ วันที่ 1 มีนาคม 2021) สะท้อนว่า นักลงทุนคาดว่าจะไม่มีการลดอัตราดอกเบี้ยนโยบายเพิ่มเติมในปีนี้ และมีนักลงทุนบางส่วนเริ่มคาดการณ์การขึ้นอัตราดอกเบี้ยนโยบายในปี 2022 จึงทำให้ในช่วงปลายปีอัตราผลตอบแทนพันธบัตรระยะสั้นอาจเคลื่อนไหวสูงกว่าอัตราดอกเบี้ยนโยบายได้บ้าง

มุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว

EIC ประเมินอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ สิ้นปี 2021 อยู่ที่ 2.1-2.2% โดย ณ วันที่ 1 มีนาคม 2021 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ปรับเพิ่มขึ้นจากต้นปี 49 bps มาอยู่ที่ 1.80% EIC มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้นซึ่งเป็นผลจาก 1) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่มีแนวโน้มปรับสูงขึ้น 2) การค่อย ๆ ทยอยฟื้นตัวของเศรษฐกิจไทย และ 3) การออกพันธบัตรรัฐบาลที่เพิ่มขึ้น ตามหนี้สาธารณะที่มีแนวโน้มปรับสูงขึ้น

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว (อายุ 10 ปี) มีแนวโน้มปรับสูงขึ้นในปี 2021 โดย ณ วันที่ 1 มีนาคม 2021 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ 1.42% ปรับสูงขึ้นจากต้นปี 51 bps สำหรับในระยะต่อไป EIC มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว มีโอกาสปรับสูงขึ้นจากระดับปัจจุบันเนื่องจาก

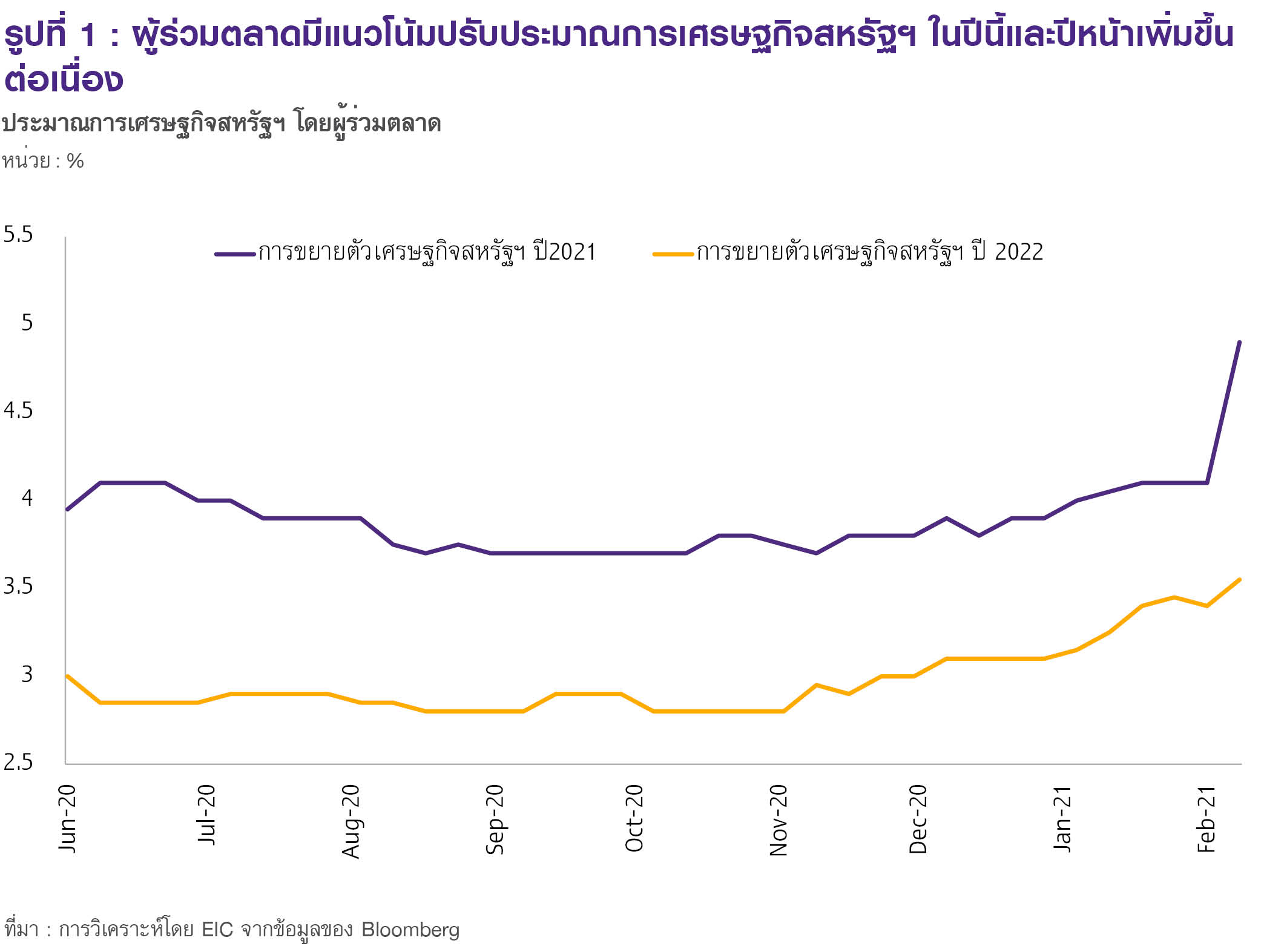

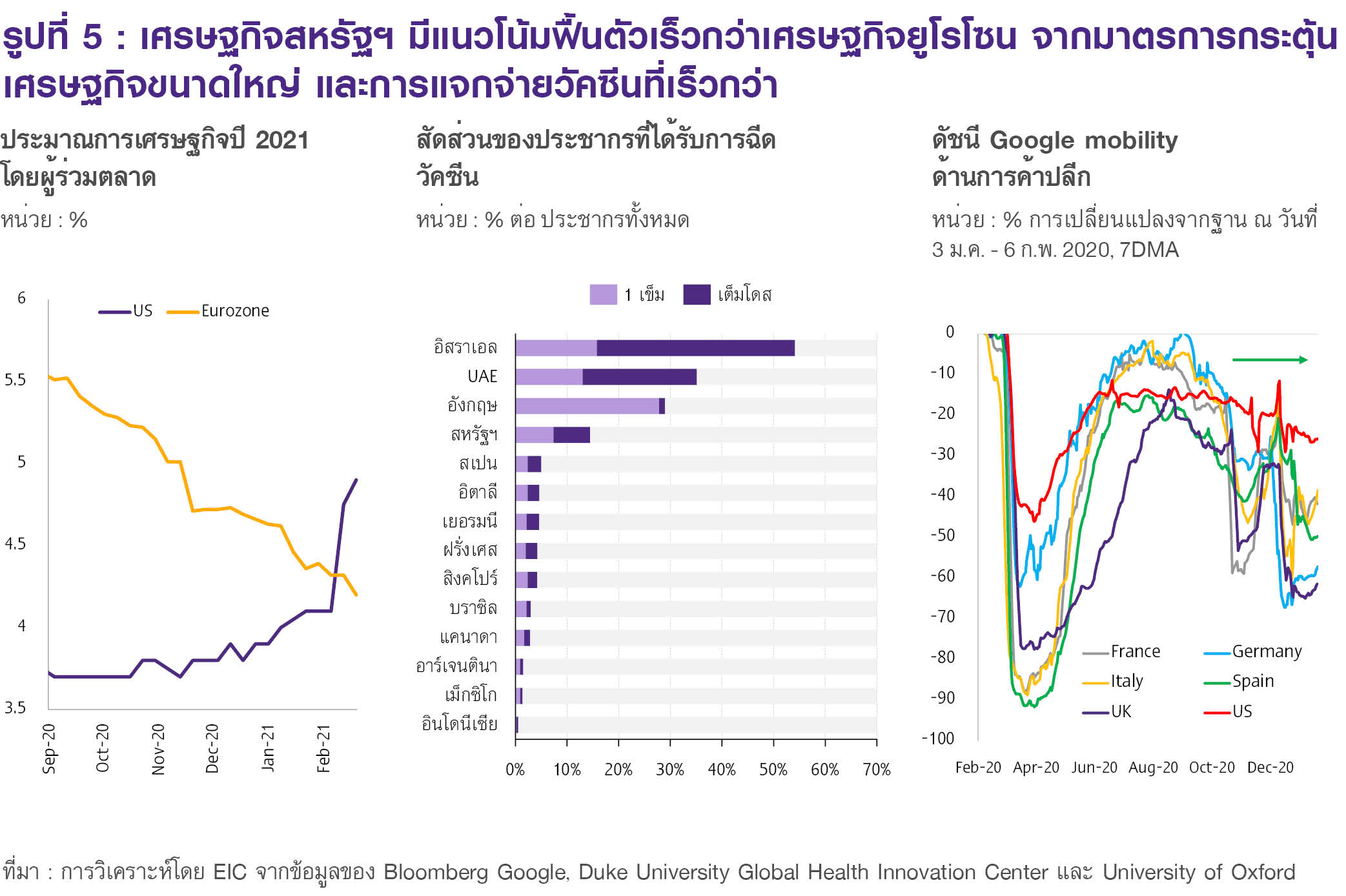

1) เศรษฐกิจสหรัฐฯ ที่มีแนวโน้มฟื้นตัวอย่างรวดเร็ว จากมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ และความรวดเร็วในการฉีดวัคซีน COVID-19 โดยล่าสุดสหรัฐฯ ได้ผ่านงบประมาณกระตุ้นเศรษฐกิจที่วงเงิน 1.9 ล้านล้านบาท ซึ่งเป็นขนาดใหญ่ที่สุดที่ EIC ได้ประเมินไว้ (ระหว่าง 1.5-1.9 ล้านล้านดอลลาร์สหรัฐ) ผนวกกับอัตราการฉีดวัคซีนในสหรัฐฯ ที่ดำเนินไปอย่างต่อเนื่อง ซึ่งคาดว่าจะทำให้เกิดภูมิคุ้มกันหมู่ (herd immunity) ได้ภายในไตรมาสที่ 2 ปีนี้ จึงทำให้มีแนวโน้มที่เศรษฐกิจสหรัฐฯ จะฟื้นตัวเร็วกว่าประเทศเศรษฐกิจหลักอื่น นอกจากนี้ ผู้ร่วมตลาดก็มีแนวโน้มปรับเพิ่มประมาณการเศรษฐกิจสหรัฐฯ ทั้งของปีนี้และปีหน้าต่อเนื่อง ทำให้การยอมรับความเสี่ยงของนักลงทุน (risk appetite) มีแนวโน้มปรับสูงขึ้น นักลงทุนจึงอาจหันไปถือสินทรัพย์เสี่ยงแทนพันธบัตรรัฐบาลมากขึ้น (รูปที่ 1)

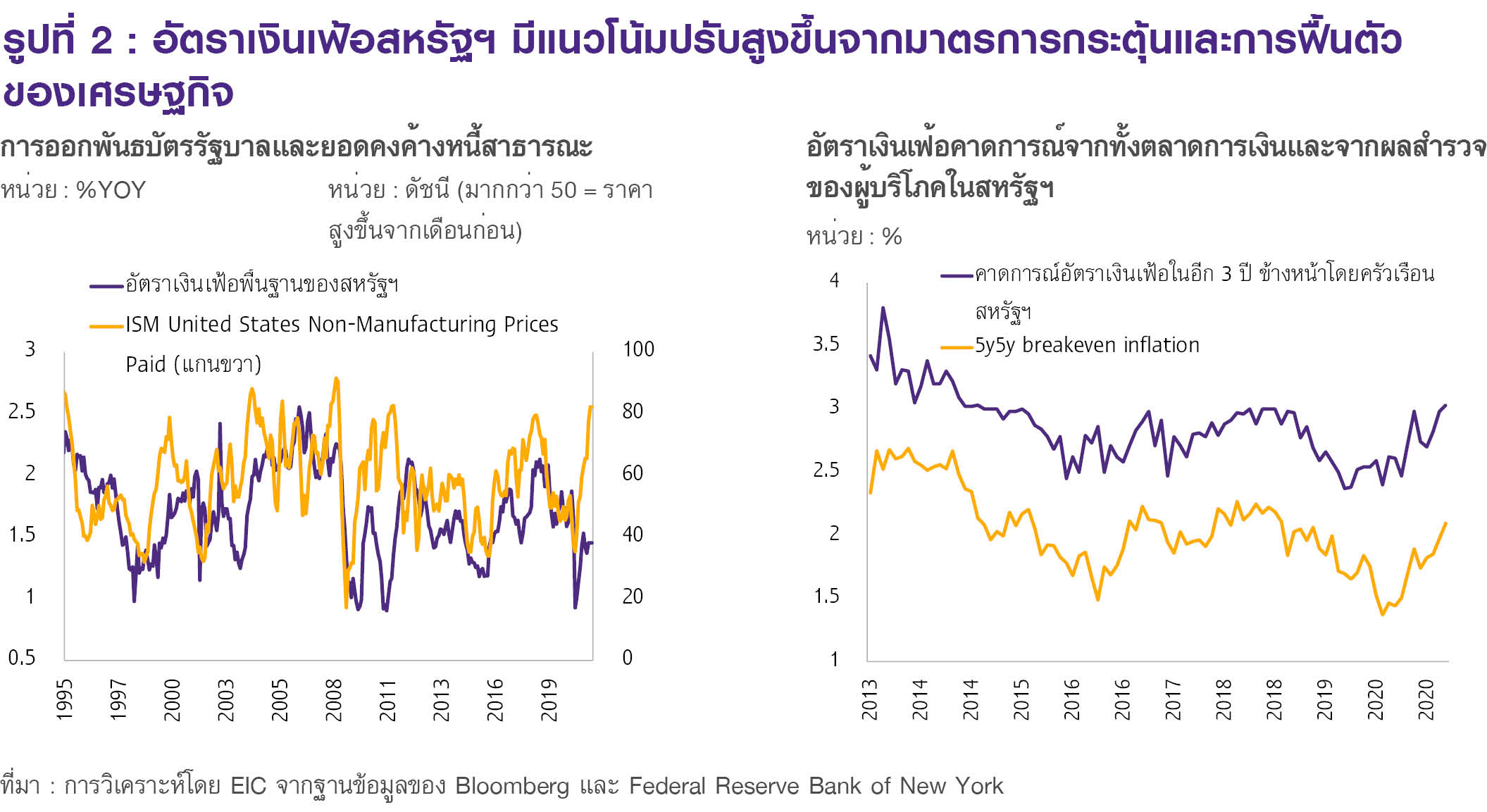

2) อัตราเงินเฟ้อสหรัฐฯ ที่มีแนวโน้มปรับสูงขึ้นตามการฟื้นตัวของเศรษฐกิจและราคาพลังงาน โดยมาตรการกระตุ้นที่คาดว่าจะออกมาเพิ่มเติมได้ส่งผลให้อัตราเงินเฟ้อคาดการณ์ (inflation expectation) ซึ่งเป็นส่วนหนึ่งของอัตราผลตอบแทนพันธบัตรปรับสูงขึ้น ผนวกกับการฟื้นตัวของเศรษฐกิจสหรัฐฯ ยังส่งผลให้ดัชนีราคาวัตถุดิบของภาคอุตสาหกรรมปรับสูงขึ้นอย่างรวดเร็ว สะท้อนจาก ISM Non-Manufacturing Prices Paid ซึ่งจะผลักดันให้อัตราเงินเฟ้อของสหรัฐฯ ปรับสูงขึ้นในระยะข้างหน้า (รูปที่ 2 ซ้ายมือ) นอกจากนี้ ราคาน้ำมันที่มีแนวโน้มฟื้นตัวตามเศรษฐกิจโลก และการลดปริมาณการผลิตน้ำมันเพิ่มเติมจากข้อตกลงของกลุ่ม OPEC และพันธมิตร (OPEC+) โดย EIC คาดว่าราคาน้ำมันดิบ (Brent) ของปี 2021 จะมีราคาเฉลี่ยอยู่ที่ราว 61 ดอลลาร์สหรัฐต่อบาร์เรล เพิ่มขึ้นจากค่าเฉลี่ยในปีก่อนที่ 43 ดอลลาร์สหรัฐต่อบาร์เรล (รูปที่ 2 ขวามือ)

3) ในช่วงปลายปี Fed อาจเริ่มส่งสัญญาณชะลอการเข้าซื้อสินทรัพย์ทางการเงิน (Quantitative easing : QE) ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อาจปรับสูงขึ้นได้ในช่วงปลายปี โดยในเดือนพฤษภาคม ปี 2013 Fed ได้ประกาศลดอัตราการเข้าซื้อสินทรัพย์ทางการเงิน (Tapering) ซึ่งเป็นผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับสูงขึ้นอย่างรวดเร็ว ซึ่งในสถานการณ์ปัจจุบันแม้ว่า Fed จะยังไม่มีการส่งสัญญาที่จะชะลอมาตรการเข้าสินทรัพย์ทางการเงิน แต่จากแบบสำรวจนักเศรษฐศาสตร์โดย Bloomberg พบว่าส่วนมากประเมินว่า Fed จะเริ่มชะลอการเข้าซื้อสินทรัพย์ในไตรมาสแรกของปี 2022 นอกจากนี้ นาง Janet Yellen รัฐมนตรีกระทรวงการคลังของสหรัฐฯ ก็ประเมินว่ามาตรการกระตุ้นเศรษฐกิจวงเงิน 1.9 ล้านล้านดอลลาร์สหรัฐ จะทำให้การจ้างงานของสหรัฐกลับมาขยายตัวได้เต็มที่ในปี 2022 ซึ่งจะเป็นปัจจัยสำคัญที่ทำให้ Fed อาจตัดสินใจลดวงเงินการเข้าซื้อสินทรัพย์ในปี 2022 ได้ ด้วยเหตุนี้ EIC จึงมองว่ามีโอกาสที่ Fed จะเริ่มส่งสัญญาณลดวงเงินการเข้าซื้อสินทรัพย์ในช่วงปลายปี 2021 นี้ ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นบ้าง

สำหรับปัจจัยในประเทศที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับสูงขึ้น มีดังนี้

1) การฟื้นตัวของเศรษฐกิจและอัตราเงินเฟ้อไทย โดย EIC ประเมินว่าเศรษฐกิจไทยจะกลับมาขยายตัวที่ 2.6% ในปี 2021 โดยการฟื้นตัวจะเร่งขึ้นในช่วงครึ่งหลังของปี หลังจากที่การแจกจ่ายวัคซีนเริ่มมีมากขึ้นเป็นวงกว้าง และนักท่องเที่ยวต่างชาติที่คาดว่าจะเริ่มเข้ามามากขึ้นในไตรมาสที่ 3 ซึ่งจะเป็นผลให้ความเชื่อมั่นของนักลงทุนปรับดีขึ้น ความต้องการถือสินทรัพย์ปลอดภัยที่ให้ผลตอบแทนต่ำจึงมีแนวโน้มลดลง นักลงทุนมีแนวโน้มโยกย้ายเข้าถือสินทรัพย์เสี่ยง เช่น หุ้นกู้ และตราสารทุนมากขึ้น นอกจากนี้ การฟื้นตัวของเศรษฐกิจไทยและแนวโน้มราคาน้ำมันโลกที่ปรับขึ้นตามอุปสงค์ที่มีมากขึ้นจะทำให้อัตราเงินเฟ้อไทยปรับสูงขึ้นได้ โดย EIC มองว่าอัตราเงินเฟ้อทั่วไปในปีนี้จะอยู่ที่ 1.3% ใกล้เคียงกับขอบล่างของกรอบเป้าหมายเงินเฟ้อของ ธปท. ด้วยเหตุนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจึงมีแนวโน้มปรับสูงขึ้นตามลำดับ

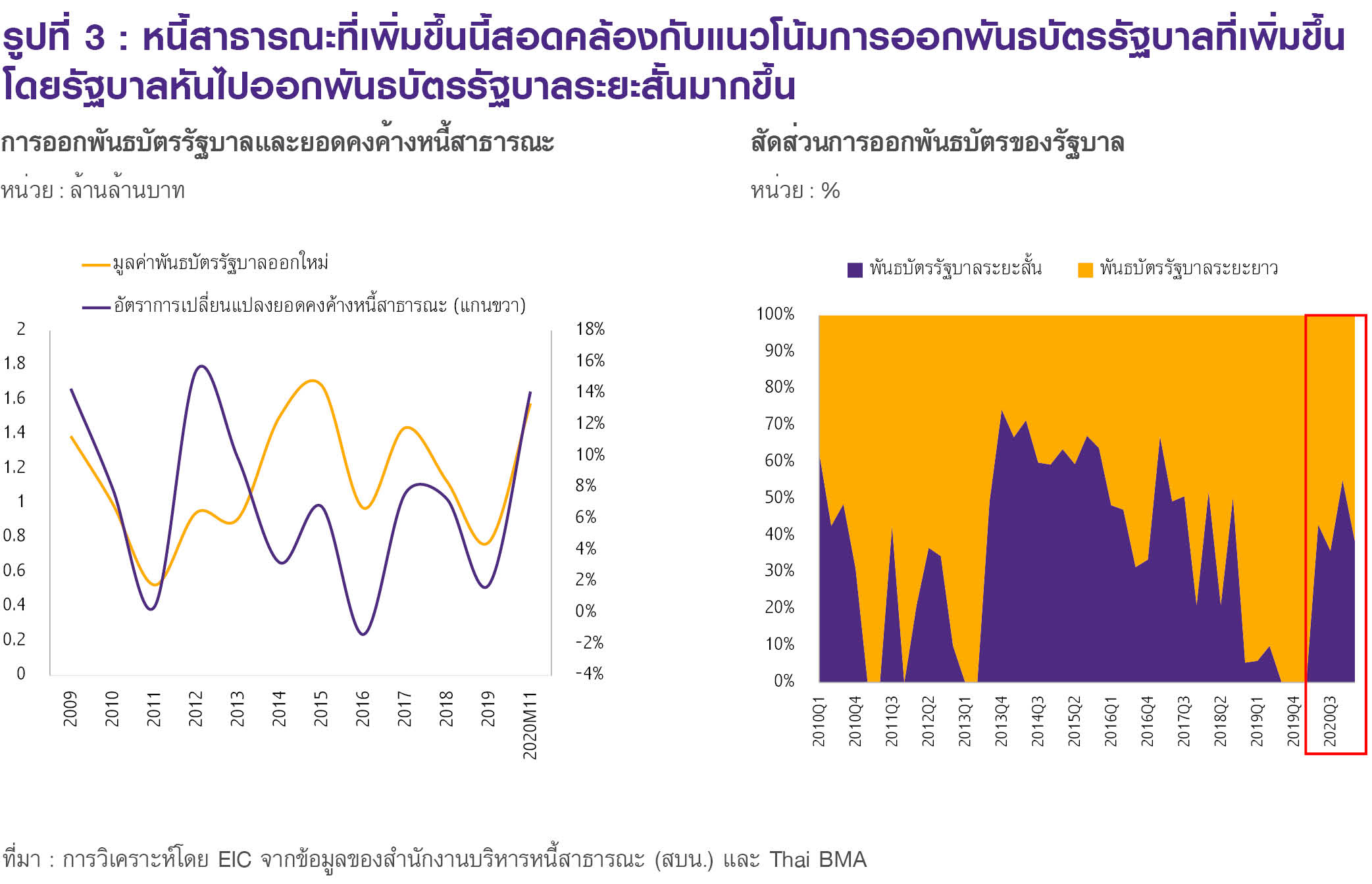

2) แนวโน้มการออกพันธบัตรรัฐบาลที่เพิ่มขึ้น ตามหนี้สาธารณะที่ยังคงปรับสูงขึ้นในปีนี้ โดยสำนักงานบริหารหนี้สาธารณะ (สบน.) ประเมินว่าส่วนหนี้สาธารณะต่อ GDP ในปี 2021 จะอยู่ที่ 56% ปรับเพิ่มขึ้นจากปีก่อนที่ 52.13% ซึ่งหนี้สาธารณะที่เพิ่มขึ้นนี้มีแนวโน้มส่งผลให้การออกพันธบัตรรัฐบาลปรับสูงขึ้นในระยะต่อไป (รูป 3 ซ้ายมือ) อย่างไรก็ดี ผลกระทบของการออกพันธบัตรต่ออัตราผลตอบแทนระยะยาวอาจมีไม่มากนัก เนื่องจากรัฐบาลมีแนวโน้มหันไประดมทุนผ่านตราสารหนี้ระยะสั้นมากขึ้นแทนที่การออกตราสารหนี้ระยะยาว (รูป 3 ขวามือ)

อย่างไรก็ดี EIC มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะไม่ปรับสูงขึ้นเร็วนัก เนื่องจากธนาคารกลางหลักจะยังดำเนินนโยบายการเงินแบบผ่อนคลาย และระมัดระวังการขึ้นอัตราดอกเบี้ยนโยบาย (policy normalization) โดยคาดว่าธนาคารกลางหลักจะคงดอกเบี้ยต่อเนื่องไปอย่างน้อยถึงปี 2022 ทำให้ความต้องการถือสินทรัพย์ของกลุ่มประเทศกำลังพัฒนารวมถึงพันธบัตรรัฐบาลไทยจะยังคงมีอยู่เพราะให้ผลตอบแทนเทียบต่อความเสี่ยงดีกว่าสินทรัพย์ของประเทศเศรษฐกิจหลัก ด้วยเหตุนี้ เงินทุนเคลื่อนย้ายจึงยังมีแนวโน้มไหลเข้ากลุ่มประเทศกำลังพัฒนาตาม risk appetite ของนักลงทุนที่อยู่ในระดับดี และเป็นปัจจัยรั้งให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยไม่ปรับสูงขึ้นเร็วนัก

มุมมองค่าเงินบาท

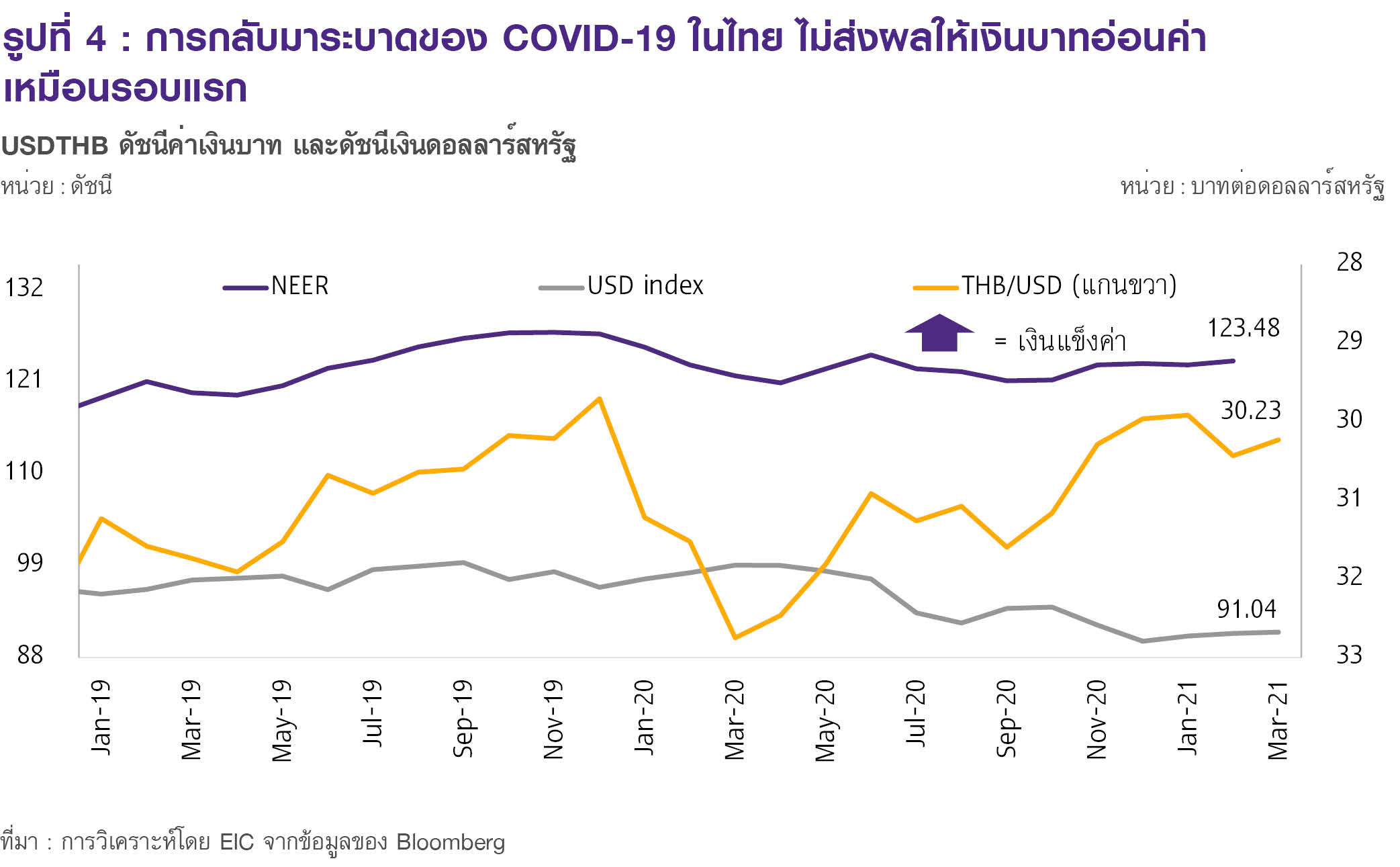

การกลับมาระบาดของ COVID-19 ในไทยไม่ได้ส่งผลให้เงินบาทอ่อนค่าเหมือนการระบาดในรอบแรก โดยการระบาดรอบแรกส่งผลให้ค่าเงินบาทอ่อนค่าถึง 3.7% ในเดือนมีนาคม 2020 แต่หลังจากนั้นเงินบาทกลับมาแข็งค่าขึ้นต่อเนื่อง โดยนับจากสิ้นเดือนมีนาคมจนถึงสิ้นปี 2020 เงินบาทแข็งค่าถึง 9.3% สอดคล้องกับดัชนีเงินดอลลาร์สหรัฐ ที่อ่อนค่าลง 9.2% ในช่วงเดียวกัน โดยเป็นผลจากความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้นตามลำดับ หลังเศรษฐกิจโลกมีแนวโน้มฟื้นตัวและมีข่าวคราวการพัฒนาและแจกจ่ายวัคซีน COVID-19 จึงทำให้ความต้องการถือสินทรัพย์ปลอดภัย เช่น เงินดอลลาร์สหรัฐปรับลดลง อย่างไรก็ดี หลังเกิดการระบาดรอบใหม่ของ COVID-19 ในไทย (นับจากวันที่ 16 ธันวาคม 2020) เงินบาททรงตัวอยู่ที่ราว 30 บาทต่อดอลลาร์สหรัฐ (ข้อมูล ณ วันที่ 1 มีนาคม 2021) ซึ่งส่วนหนึ่งเป็นผลจากเงินดอลลาร์สหรัฐที่ไม่ปรับแข็งค่าขึ้นนัก แตกต่างจากการระบาดในระลอกแรก และรัฐบาลไทยได้ดำเนินมาตรการปิดเมืองเพียงเฉพาะจุด (partial lockdown) ทำให้ไม่กระทบต่อเศรษฐกิจไทยรุนแรงเท่าการระบาดรอบแรก (รูปที่ 4)

EIC ประเมินว่าเงินบาท ณ สิ้นปี 2021 มีแนวโน้มอ่อนค่าอยู่ในกรอบ 30-31 บาทต่อดอลลาร์สหรัฐ โดยในปี 2021 เงินบาทมีแนวโน้มอ่อนค่าเล็กน้อยจากสิ้นปีก่อน เนื่องจากเงินดอลลาร์สหรัฐที่มีแนวโน้มแข็งค่าขึ้นและเศรษฐกิจไทยที่ฟื้นตัวได้ช้ากว่าประเทศอื่นในภูมิภาค ผนวกกับดุลบัญชีเดินสะพัดของไทยที่เกินดุลเพียงเล็กน้อย

เงินดอลลาร์สหรัฐมีแนวโน้มแข็งค่าขึ้นในปี 2021 โดย ณ วันที่ 1 มีนาคม 2021 ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 91.04 แข็งค่าขึ้นจากต้นปีที่ 1.2% โดย EIC มองว่าเงินดอลลาร์สหรัฐจะมีแนวโน้มแข็งค่าขึ้นจาก

1) เงินดอลลาร์สหรัฐจะเผชิญกับปัจจัยด้านแข็งค่าจากเศรษฐกิจสหรัฐฯ ที่ฟื้นตัวเร็วกว่าประเทศเศรษฐกิจหลักอื่น โดยจากแบบสำรวจประมาณการการขยายตัวทางเศรษฐกิจในปี 2021 พบว่าตลาดปรับประมาณการการขยายตัวของเศรษฐกิจสหรัฐฯ เพิ่มขึ้นต่อเนื่องสวนทางกับประมาณการเศรษฐกิจของกลุ่มประเทศยูโรโซนที่ถูกปรับลดลง (รูปที่ 5 ซ้ายมือ) ทั้งนี้เป็นเพราะสหรัฐฯ มีแนวโน้มผ่านมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่เพิ่มเติม รวมถึงอัตราการฉีดวัคซีนในสหรัฐฯ ก็มีแนวโน้มสูงกว่าประเทศกลุ่มยูโรโซนด้วยเช่นกัน (รูปที่ 5 กลาง) นอกจากนี้ ในช่วงต้นปี หลายประเทศในยุโรปเผชิญกับการกลับมาแพร่ระบาดของ COVID-19 จึงต้องกลับมาดำเนินมาตรการปิดเมืองที่เข้มงวดมากขึ้น ทำให้กิจกรรมทางเศรษฐกิจปรับลดลง จึงทำให้เงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นเมื่อเทียบกับเงินสกุลหลักอื่น เช่น เงินยูโร เป็นต้น (รูปที่ 5 ขวามือ)

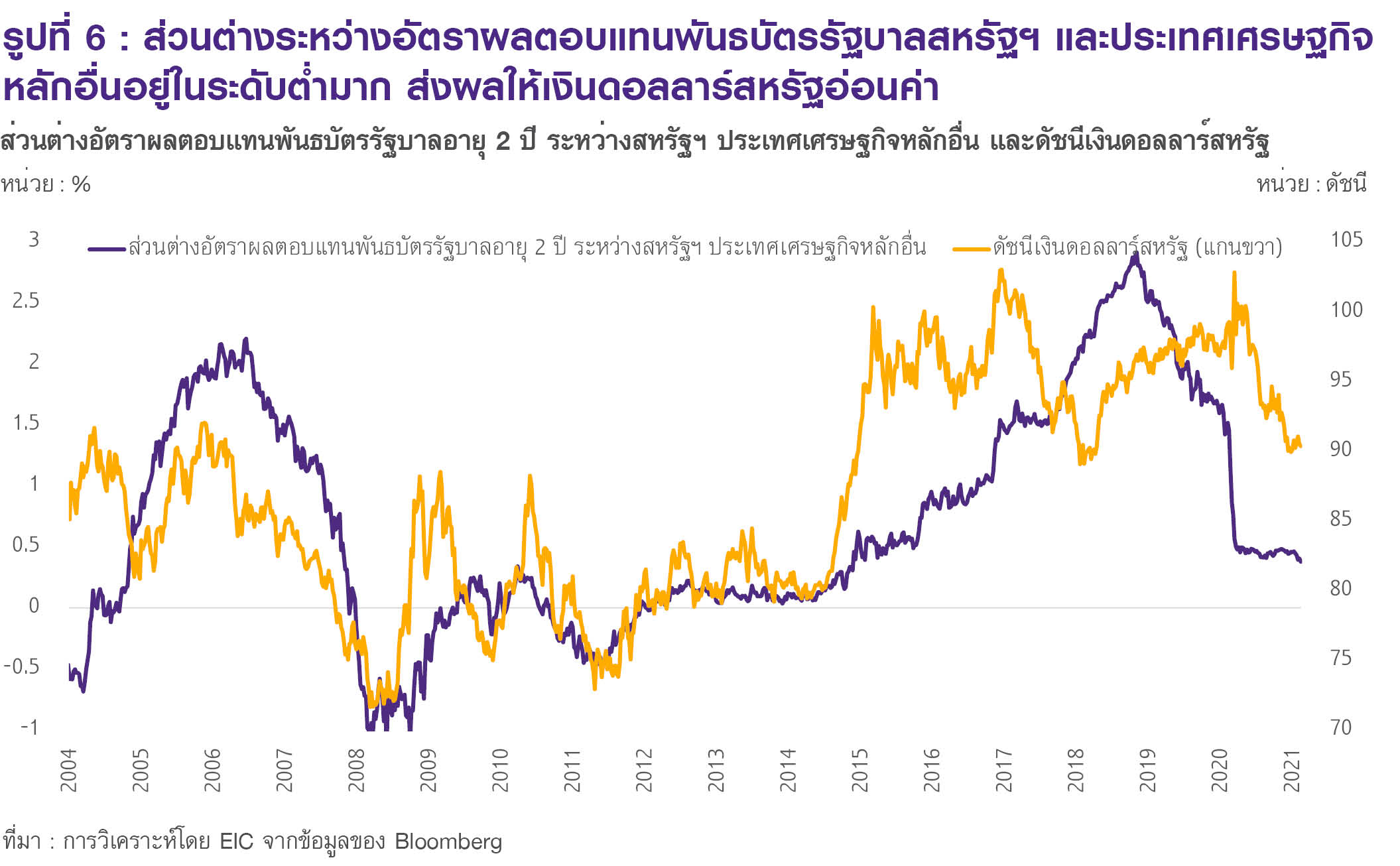

2) อย่างไรก็ดี แนวโน้มการฟื้นตัวของเศรษฐกิจโลก และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นที่คาดว่าจะอยู่ในระดับต่ำตามแนวโน้มการคงดอกเบี้ยนโยบาย จะเป็นปัจจัยสำคัญที่ทำให้เงินดอลลาร์สหรัฐ ไม่แข็งค่าเร็วมากนัก โดยเศรษฐกิจโลกที่มีแนวโน้มฟื้นตัวในปีนี้จะทำให้ความต้องการถือสินทรัพย์ปลอดภัย เช่น เงินดอลลาร์สหรัฐมีแนวโน้มลดลง นอกจากนี้ การปรับลดอัตราดอกเบี้ยนโยบายของ Fed ในปีที่ผ่านมา ทำให้ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และประเทศเศรษฐกิจหลักอื่นอยู่ในระดับต่ำมาก ซึ่งส่งผลให้ความน่าดึงดูดต่อนักลงทุนปรับลดลง เงินดอลลาร์สหรัฐจึงมีแนวโน้มอ่อนค่า (รูปที่ 6)

อย่างไรก็ดี ยังมีความเสี่ยงที่เงินดอลลาร์สหรัฐอาจแข็งค่าขึ้นมากกว่าที่คาดได้ จาก 1) Fed ส่งสัญญาณยุติมาตรการเข้าซื้อสินทรัพย์ทางการเงิน (tapering) เร็วกว่าที่คาด ซึ่งจะส่งผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นอย่างรวดเร็วและดัชนีเงินดอลลาร์สหรัฐกลับมาแข็งค่าขึ้น 2) การผลิตวัคซีน COVID-19 หยุดชะงักจนเป็นผลให้การแจกจ่ายให้กับประชาชนช้ากว่าคาด ทำให้เศรษฐกิจโลกชะลอตัวและความเชื่อมั่นของนักลงทุนต่ำลง เงินดอลลาร์สหรัฐก็อาจกลับมาแข็งค่าขึ้น 3) สงครามการค้าระหว่างสหรัฐฯ และจีนที่กลับมารุนแรงขึ้น 4) มาตรการกระตุ้นเศรษฐกิจของของสหรัฐฯ มีวงเงินใหญ่กว่าที่ประเมิน ทำให้เศรษฐกิจสหรัฐฯ ฟื้นตัวเร็วกว่าที่ตลาดคาดการณ์

สำหรับปัจจัยภายในประเทศที่กดดันให้เงินบาทอ่อนค่ามาจากเศรษฐกิจไทยที่ฟื้นตัวช้ากว่าประเทศอื่นในภูมิภาค และดุลบัญชีเดินสะพัดที่เกินดุลเพียงเล็กน้อย

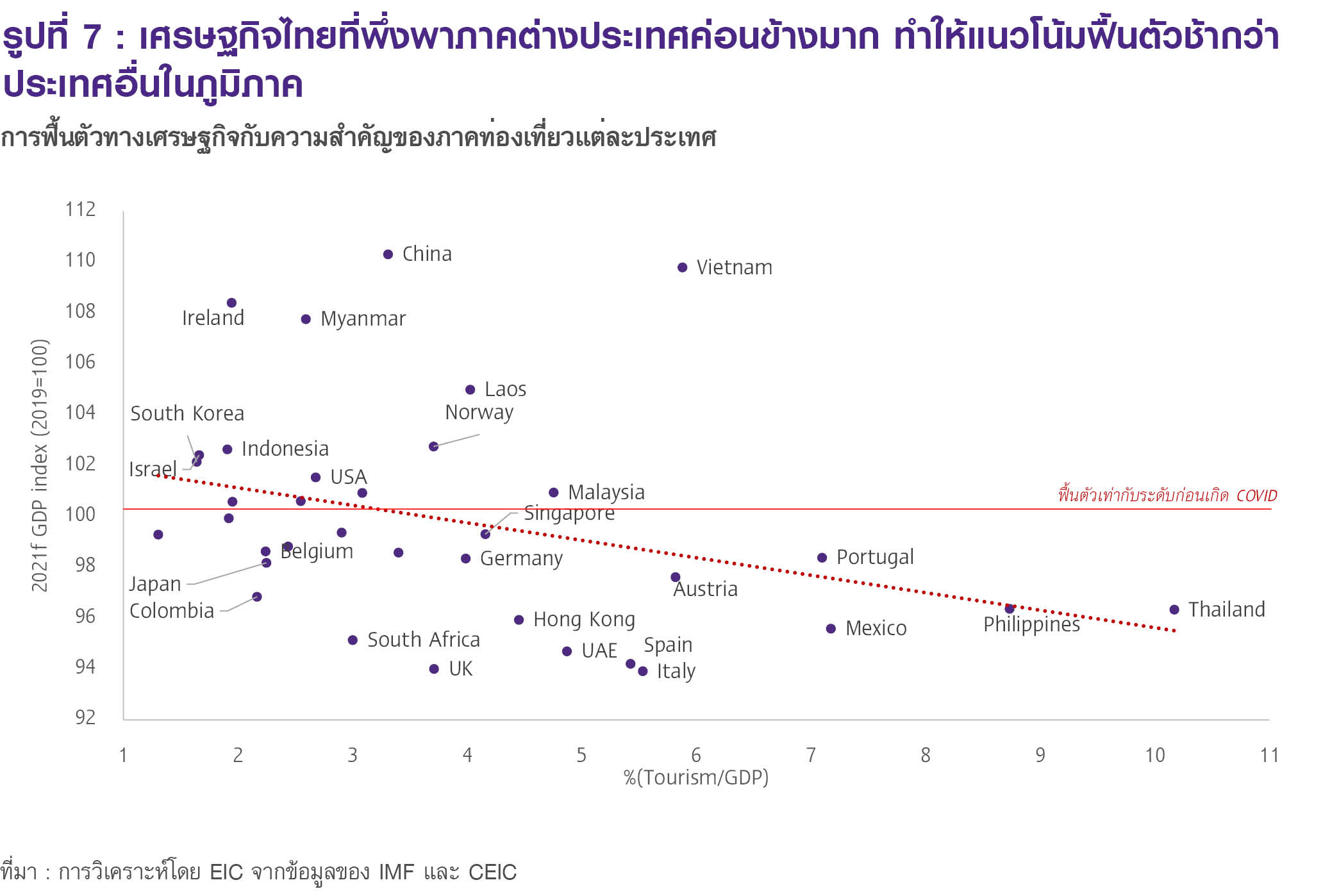

• เศรษฐกิจไทยพึ่งพาภาคต่างประเทศค่อนข้างมาก ทำให้มีแนวโน้มฟื้นตัวช้ากว่าประเทศอื่นในภูมิภาค จำนวนนักท่องเที่ยวต่างชาติของไทยมีแนวโน้มฟื้นตัวช้าในปีนี้ โดย EIC คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวชัดเจนในช่วงไตรมาสที่ 4 ตามการฟื้นตัวของกลุ่มนักท่องเที่ยวจากประเทศกำลังพัฒนาในเอเชีย (กลุ่มนักท่องเที่ยวหลักของไทย) ที่จะเริ่มทยอยมีภาวะภูมิคุ้มกันหมู่ ทำให้ EIC ประเมินว่าจะมีนักท่องเที่ยวเดินทางเข้าไทยเพียง 3.7 ล้านคนในปี 2021 ซึ่งประเทศที่พึ่งพาการท่องเที่ยวสูง ส่วนใหญ่จะมีการฟื้นตัวของเศรษฐกิจที่ช้ากว่า (รูป 7) โดย EIC ประเมินว่าเศรษฐกิจไทยจะขยายตัวได้เพียง 2.6% ขณะที่แบบสำรวจจาก Bloomberg บ่งชี้ว่าเศรษฐกิจในภูมิภาคเอเชียจะขยายตัวถึง 5.1%

• ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุลเพียงเล็กน้อยในปีนี้ โดย EIC ประเมินว่า ดุลบัญชีเดินสะพัดจะเกินดุลเพียง 1.9% ต่อ GDP ในปีนี้ ซึ่งดุลบัญชีเดินสะพัดที่เกินดุลไม่มากนี้ จะทำให้แรงกดดันต่อการแข็งค่าของเงินบาทมีไม่มากนัก อย่างไรก็ดี เงินบาทจะยังคงมีเสถียรภาพจากเสถียรภาพด้านต่างประเทศของไทยที่ยังอยู่ในเกณฑ์ดี สะท้อนจากอัตราส่วนเงินทุนสำรองต่อหนี้ต่างประเทศระยะสั้นที่อยู่ในระดับสูงที่ 4 เท่า

ทั้งนี้เงินบาทอาจไม่อ่อนค่าลงอย่างรวดเร็ว เนื่องจากเงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาดการเงินของกลุ่มประเทศตลาดเกิดใหม่รวมถึงไทย และธปท. เผชิญข้อจำกัดในการดูแลค่าเงินบาทมากขึ้น

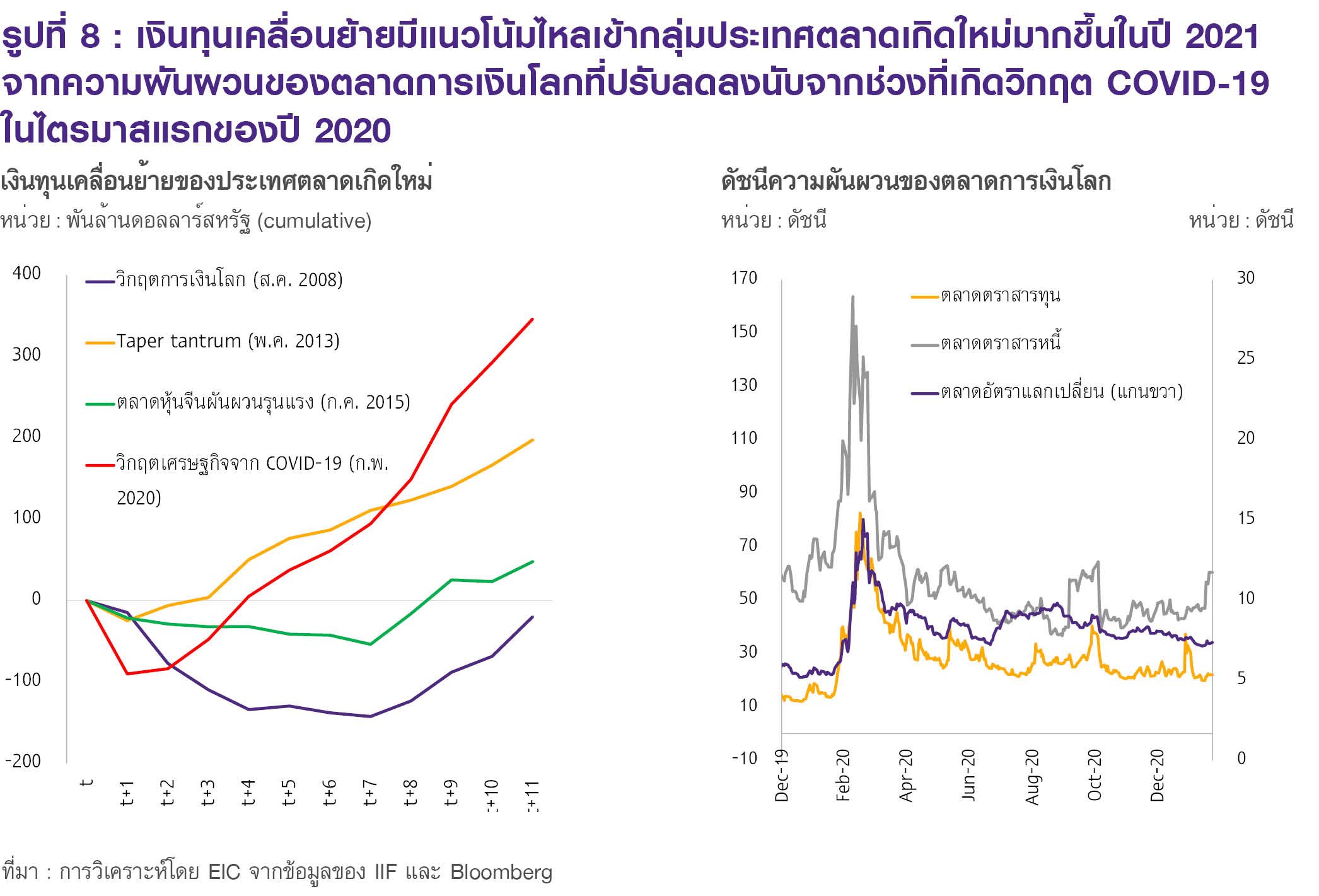

• เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาดการเงินของกลุ่มประเทศตลาดเกิดใหม่มากขึ้นในปี 2021 โดยหากนับตั้งแต่ต้นปีพบว่า มีเงินทุนไหลเข้ากลุ่มประเทศตลาดเกิดใหม่ทั้งสิ้น 9.5 พันล้านดอลลารส์สหรัฐฯ (ข้อมูล ณ วันที่ 1 มีนาคม 2021) โดยอัตราการไหลเข้าของเงินทุนเคลื่อนย้ายสู่ตลาดเกิดใหม่ในรอบนี้มีอัตราที่สูงกว่าช่วงวิกฤตเศรษฐกิจการเงินและเหตุการณ์ความผันผวนในตลาดการเงินในอดีต (รูปที่ 8 ซ้ายมือ) ซึ่งปัจจัยที่ทำให้เงินไหลเข้ากลุ่มประเทศตลาดเกิดใหม่มาจาก 1) ประชากรโลกได้รับวัคซีน COVID-19 เป็นวงกว้างเป็นผลให้นักลงทุนเปิดรับความเสี่ยงมากขึ้น (risk-on sentiment)

2) เศรษฐกิจจีนมีแนวโน้มฟื้นตัวเร็วกว่าประเทศอื่น และ 3) ความผันผวนของตลาดการเงินโลกที่อยู่ ณ ระดับต่ำ โดยเฉพาะในตลาดตราสารทุน และตลาดอัตราแลกเปลี่ยน (รูปที่ 8 ขวามือ) ส่งผลให้ความเชื่อมั่นของนักลงทุนปรับดีขึ้นต่อเนื่อง เงินทุนเคลื่อนย้ายจึงไหลเข้ากลุ่มประเทศตลาดเกิดใหม่มากขึ้น

• ธปท. เผชิญข้อจำกัดในการดูแลค่าเงินบาทมากขึ้น (อาจเข้าซื้อเงินดอลลาร์สหรัฐได้น้อยลง) หลังไทยถูกจัดอยู่ในกลุ่มประเทศที่สหรัฐฯ จับตาการแทรกแซงค่าเงิน (Monitoring List) โดยเงื่อนไขสุดท้ายที่ไทยยังไม่เข้าเกณฑ์แทรกแซงค่าเงินเพื่อสร้างความได้เปรียบทางการค้ากับสหรัฐฯ คือปริมาณการแทรกแซงเงินบาทที่ต่ำกว่า 2% ต่อ GDP อย่างไรก็ดี หากพิจาณาปริมาณเงินทุนสำรองของธนาคารแห่งประเทศไทยที่ปรับเพิ่มขึ้นในปี 2020 จะพบว่ามีมูลค่าสูงถึง 6.2% ต่อ GDP1 ดังนั้น จึงมีความเสี่ยงสูงที่ไทยจะเข้าทั้ง 3 เกณฑ์ของสหรัฐฯ ในรายงานครั้งถัดไป ทำให้ ธปท. ต้องเผชิญกับความท้าทายในการเข้าดูแลค่าเงินบาท รวมถึงการสื่อสารกับกระทรวงการคลังของสหรัฐฯ เพื่อให้รอดจากการถูกจัดเป็นประเทศที่แทรกแซงค่าเงินเพื่อสร้างความได้เปรียบทางการค้ากับสหรัฐฯ (รูปที่ 9)

อย่างไรก็ดี ความเสี่ยงที่อาจกดดันให้เงินบาทอ่อนค่ามากกว่าคาด มาจาก 1) สถานการณ์การเมืองไทยมีความรุนแรงขึ้นและยืดเยื้อ ซึ่งจะทำให้เงินทุนไหลออกจากตลาดการเงินไทย ส่งผลให้เงินบาทอ่อนค่าได้ 2) การฟื้นตัวของนักท่องเที่ยวต่างชาติช้ากว่าที่ประเมินไว้ ทำให้ดุลบัญชีเดินสะพัดปรับลดลงอย่างมีนัยสำคัญ และ 3) ความเสี่ยงจากการที่ไทยเผชิญกับการแพร่ระบาดอย่างรวดเร็วของ COVID-19 อีกระลอก