OUTLOOK:THAI ECONOMY

18 มีนาคม 2021

ประมาณการเศรษฐกิจไทย ปี 2021

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ตามการท่องเที่ยวและกำลังซื้อของประชาชนที่ยังฟื้นตัวช้าแต่จะได้รับแรงสนับสนุนจากการฟื้นตัวของภาคส่งออก

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2021 คลิกอ่านฉบับเต็ม

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ตามการท่องเที่ยวและกำลังซื้อของประชาชนที่ยังฟื้นตัวช้าแต่จะได้รับแรงสนับสนุนจากการฟื้นตัวของภาคส่งออกและการใช้จ่ายภาครัฐ

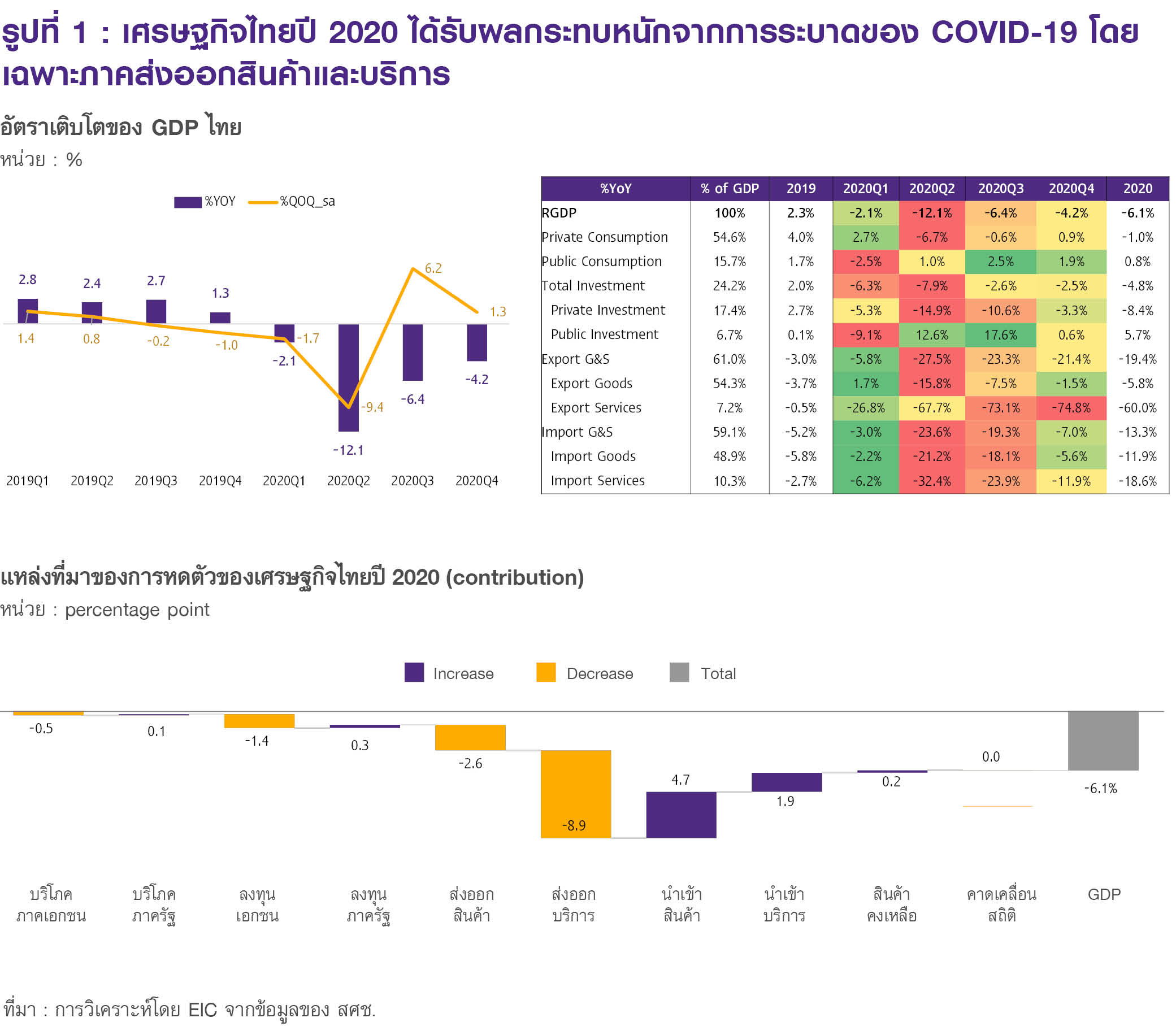

เศรษฐกิจไทยปี 2020 ได้รับผลกระทบหนักจากการระบาดของ COVID-19 โดยหดตัวที่ -6.1% ต่ำสุดในรอบ 22 ปี นับตั้งแต่วิกฤติต้มยำกุ้งที่หดตัวมากที่สุดเมื่อปี 1998 ซึ่งการระบาดทำให้นักท่องเที่ยวต่างชาติหายไปเกือบทั้งหมดนับตั้งแต่ช่วงไตรมาส 2 เป็นต้นมา นอกจากนี้ มาตรการปิดเมืองของหลายประเทศทั่วโลกก็ยังทำให้เศรษฐกิจโลกอยู่ในภาวะชะงักงันและเกิดปัญหาห่วงโซ่อุปทาน (supply chain disruption) การส่งออกของไทยจึงได้รับผลกระทบตามไปด้วยโดยเฉพาะในช่วงไตรมาส 2 ในส่วนของมาตรการปิดเมืองของไทยในช่วงไตรมาส 2 ทำให้ธุรกิจหลายประเภทโดยเฉพาะในภาคบริการต้องปิดกิจการชั่วคราว ตลอดจนความกังวลของประชาชนได้ส่งผลให้การอุปโภคบริโภคของภาคเอกชนปรับลดลง ด้วยเหตุนี้ GDP ไทยในช่วงไตรมาส 2 จึงหดตัวมากถึง 12.1% อย่างไรก็ดี ในช่วงครึ่งหลังของปี เศรษฐกิจไทยมีการฟื้นตัวจากจุดต่ำสุด นำโดยการท่องเที่ยวในประเทศและมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

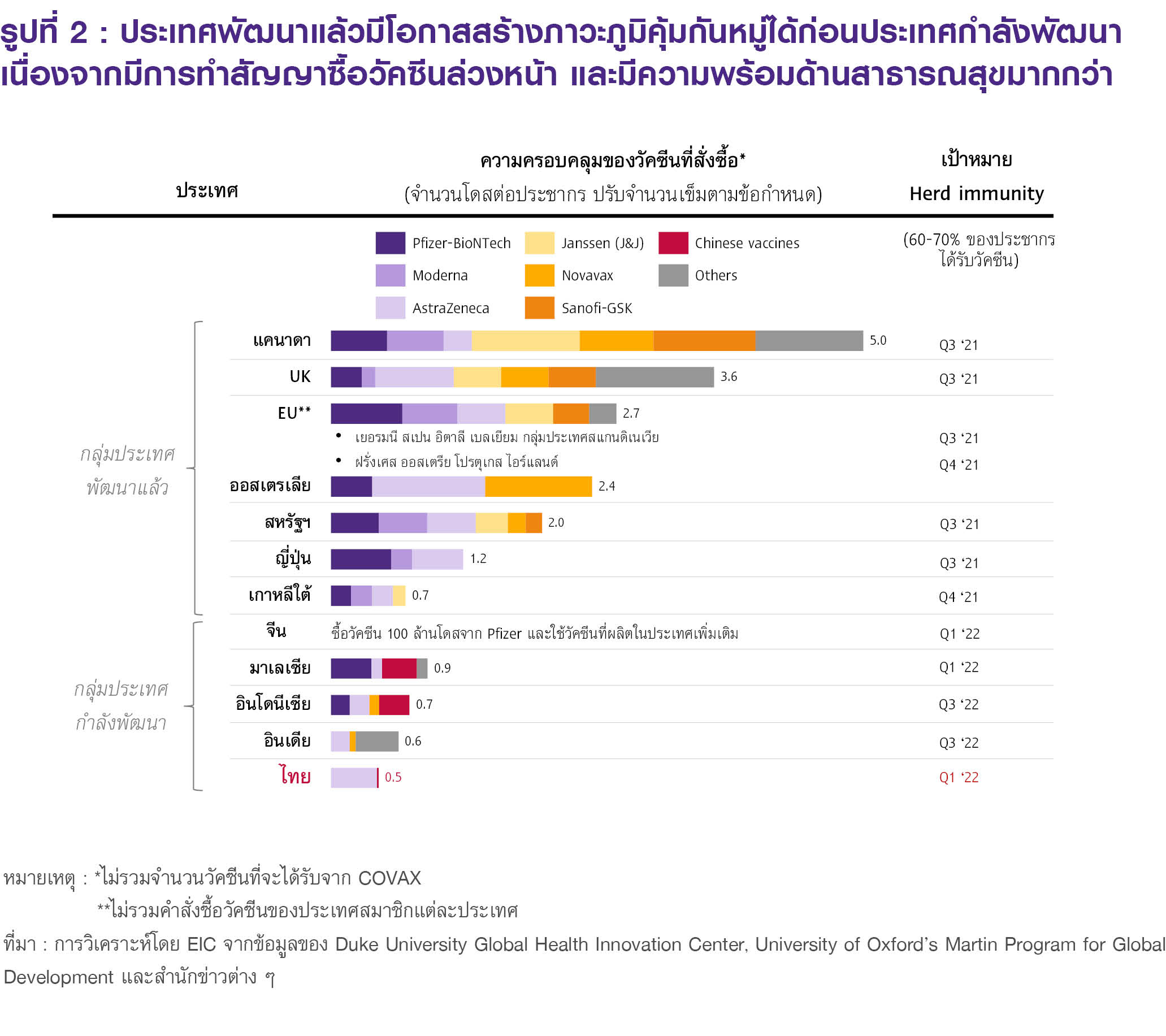

ในส่วนของปี 2021 EIC คาดเศรษฐกิจไทยยังมีข้อจำกัดในการฟื้นตัว ซึ่งหนึ่งในเหตุผลสำคัญมาจากภาคท่องเที่ยวที่มีแนวโน้มฟื้นตัวช้า โดยการฟื้นตัวของภาคท่องเที่ยวจะขึ้นอยู่กับการฉีดวัคซีนและการได้รับภูมิคุ้มกันหมู่ (Herd Immunity) เป็นสำคัญซึ่งจากข้อมูลล่าสุดคาดว่ากลุ่มประเทศพัฒนาแล้วส่วนใหญ่จะสามารถสร้างภาวะภูมิคุ้มกันหมู่ได้ (ประมาณ 60-70% ของประชากรได้รับวัคซีนป้องกันโรค COVID-19) ในช่วงไตรมาสที่ 2-3 ของปี 2021 จากการทำข้อตกลงซื้อวัคซีนล่วงหน้ากับหลายบริษัท รวมถึงความพร้อมด้านระบบโครงสร้างพื้นฐานด้านการขนส่งวัคซีน อย่างไรก็ตาม กลุ่มประเทศพัฒนาแล้วมีสัดส่วนนักท่องเที่ยวต่างชาติที่เดินทางมาท่องเที่ยวไทยไม่มากนัก และบางประเทศก็กำลังเผชิญกับปัญหาเรื่องวัคซีนเช่นกัน อาทิ สหภาพยุโรปกำลังประสบปัญหาความล่าช้าในการส่งมอบวัคซีนจากบริษัทผู้ผลิต เช่นเดียวกับญี่ปุ่นที่เริ่มฉีดวัคซีนได้ช้ากว่าประเทศพัฒนาแล้วส่วนใหญ่ เนื่องจากต้องรอการอนุมัติจากหน่วยงานควบคุมภายในประเทศ ขณะที่กลุ่มประเทศกำลังพัฒนาจะทยอยสร้างภาวะภูมิคุ้มกันหมู่ได้ตั้งแต่ช่วงไตรมาสที่ 4 ของปี 2021 เป็นต้นไป เนื่องจากกลุ่มประเทศกำลังพัฒนาส่วนใหญ่มีงบประมาณที่จำกัดกว่า จึงทำให้ไม่สามารถกว้านซื้อวัคซีนล่วงหน้าได้แบบกลุ่มประเทศพัฒนาแล้ว และมีบางประเทศต้องพึ่งพาวัคซีนจาก COVAX หรือวัคซีนจากจีนและรัสเซีย โดย EIC คาดว่าจีนจะมีภาวะภูมิคุ้มกันหมู่และอนุญาตให้ประชาชนเดินทางท่องเที่ยวต่างประเทศได้อีกครั้งภายในช่วงครึ่งแรกของปี 2022 โดยจีนยังฉีดวัคซีนให้ประชาชนของตนได้ล่าช้ากว่าแผน เนื่องจากนโยบายที่เน้นการผลิตวัคซีนเพื่อส่งมอบให้กับประเทศอื่น ๆ ก่อนในช่วงแรก รวมถึงมีความจำเป็นในการเร่งฉีดวัคซีนในประเทศค่อนข้างต่ำเนื่องจากจีนสามารถควบคุมการแพร่ระบาดได้อย่างมีประสิทธิภาพ ขณะที่กลุ่มประเทศ CLMV และฟิลิปปินส์มีแนวโน้ม

จะสร้างภาวะภูมิคุ้มกันหมู่ได้สำเร็จในช่วงครึ่งหลังของปี 2022 เป็นต้นไป (รูปที่ 2)

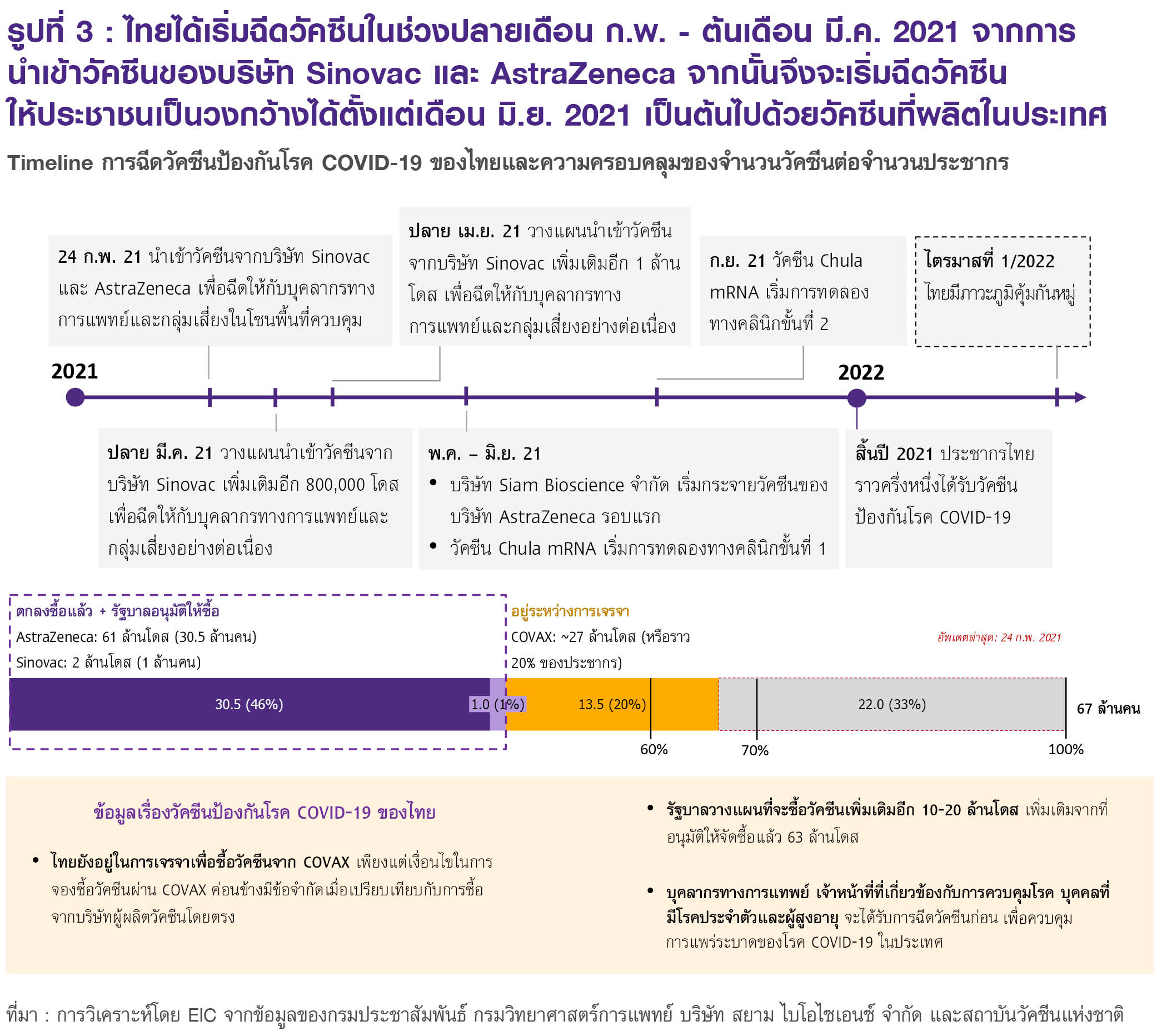

ในส่วนของการฉีดวัคซีนของไทยได้มีการเริ่มฉีดในช่วงปลายเดือนกุมภาพันธ์-มีนาคม 2021 แต่จะมีการฉีดอย่างแพร่หลายในช่วงครึ่งหลังของปีเป็นต้นไป โดยวัคซีนในรอบแรกจะมาจากบริษัท Sinovac และ AstraZeneca ซึ่งไทยเริ่มนำเข้าครั้งแรกในช่วงปลายเดือนกุมภาพันธ์ 2021 โดยจะเริ่มฉีดให้กับบุคลากรทางการแพทย์ เจ้าหน้าที่ที่เกี่ยวข้องกับการควบคุมโรค บุคคลที่มีโรคประจำตัวและผู้สูงอายุใน 9 จังหวัดในโซนพื้นที่ควบคุมตามนิยามของศูนย์บริหารสถานการณ์โรคโควิด-19 (ศบค.) และ 4 จังหวัดท่องเที่ยวก่อน จากนั้นจึงจะเริ่มฉีดวัคซีนให้กับประชาชนเป็นวงกว้างทั่วประเทศได้ตั้งแต่เดือนมิถุนายน 2021 เป็นต้นไปหลังจากที่องค์การอาหารและยา (อย.) รับรองมาตรฐานการผลิตวัคซีนที่พัฒนาโดยบริษัท AstraZeneca ให้แก่บริษัท สยาม ไบโอไซเอนซ์ จำกัดแล้ว โดย EIC คาดว่าไทยจะฉีดวัคซีนป้องกันโรค COVID-19 ให้ประชากรในประเทศได้ราวครึ่งหนึ่งของประชากรทั้งหมดภายในสิ้นปี 2021 และจะมีภาวะภูมิคุ้มกันหมู่ในช่วงไตรมาสที่ 1 ของปี 2022 ตามแผนการฉีดวัคซีนของภาครัฐ อย่างไรก็ตาม ความเร็วในการกระจายและฉีดวัคซีนให้ครอบคลุมประชากรทั่วประเทศถือเป็นความท้าทายที่สำคัญของไทย ซึ่งจะมีนัยต่อนโยบายการเปิดประเทศ การผ่อนคลายมาตรการล็อกดาวน์และการฟื้นตัวทางเศรษฐกิจต่อไป (รูปที่ 3)

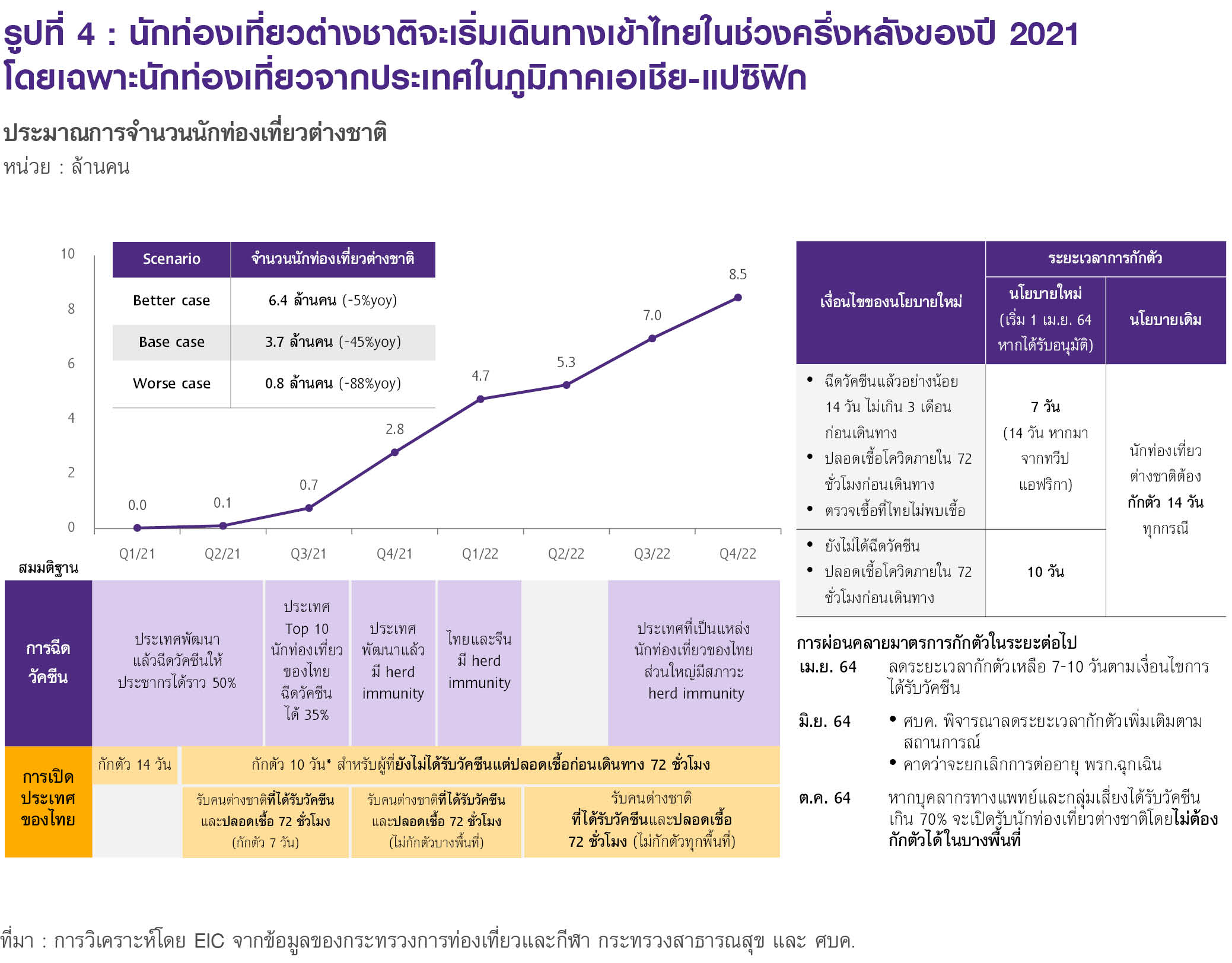

จากแนวโน้มและพัฒนาการการฉีดวัคซีนของหลายประเทศทั่วโลกรวมถึงไทย ทำให้ประเมินว่าภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า โดยคาดว่าจะมีนักท่องเที่ยวเดินทางเข้าไทยเพียง 3.7 ล้านคน ซึ่งประเทศไทย มีแนวโน้มเปิดรับนักท่องเที่ยวต่างชาติในช่วงไตรมาสที่ 3 เป็นต้นไป แต่จะเปิดรับเฉพาะนักท่องเที่ยวที่ได้รับวัคซีนป้องกันโรค COVID-19 ครบโดสแล้วและมีผลตรวจเชื้อ COVID-19 เป็นลบก่อนการเดินทางเพื่อป้องกันนักท่องเที่ยวต่างชาตินำเชื้อ COVID-19 มาแพร่ระบาดในไทย เนื่องจากในปัจจุบันทั่วโลกยังไม่มีข้อมูลมากพอที่จะบ่งชี้ว่าผู้ที่ได้รับวัคซีนแล้วจะยังเป็นพาหะของโรคได้อยู่หรือไม่ นอกจากนี้ นักท่องเที่ยวต่างชาติยังมีความเสี่ยงที่จะถูกกักตัวเมื่อเดินทางกลับประเทศของตนหากนำเชื้อจากไทยกลับไป หากประเทศดังกล่าวยังไม่มีสภาวะ herd immunity หรือเพื่อป้องกันการกลายพันธุ์ของไวรัส SARS-CoV-2 ในอนาคต จึงอาจเป็นอุปสรรคสำคัญที่ทำให้การเดินทางท่องเที่ยวยังไม่คึกคักนัก ในช่วงแรก โดยคาดว่านักท่องเที่ยวจะเดินทางเข้าไทยเร่งขึ้นในช่วงไตรมาส 4 เป็นต้นไป เนื่องจากหลายประเทศที่เป็นแหล่งนักท่องเที่ยวสำคัญของไทยมีแนวโน้มได้รับ Herd immunity ในช่วงนี้ ขณะที่ไทยเองก็มีความคืบหน้าในการฉีดวัคซีนมากขึ้น ทำให้ลดความกังวลด้านการระบาดได้มากขึ้น

ทั้งนี้การกลายพันธุ์ของไวรัส SARS-CoV-2 ที่ก่อให้เกิดโรค COVID-19 ถือเป็นความเสี่ยงที่สำคัญต่อการฟื้นตัวของภาคการท่องเที่ยวของไทย โดยเฉพาะไวรัสสายพันธุ์ที่ถูกตรวจพบในแอฟริกาใต้และบราซิล ซึ่งนักวิทยาศาสตร์ค้นพบว่ามีความต้านทานต่อระบบภูมิคุ้มกันของมนุษย์ค่อนข้างสูงเมื่อเทียบกับสายพันธุ์อื่น ส่งผลให้วัคซีนต้านโรค COVID-19 หลายขนานมีประสิทธิภาพลดลง อย่างไรก็ตาม ในปัจจุบัน บริษัทผู้ผลิตวัคซีนหลายรายกำลังพัฒนาวัคซีนของตนให้สามารถยับยั้งการติดเชื้อไวรัสทั้งสองชนิดข้างต้น เช่น บริษัท Moderna ที่กำลังจะเริ่มการทดสอบทางคลินิกระยะสั้นสำหรับวัคซีนฉีดกระตุ้นภูมิคุ้มกัน (booster dose) เป็นต้น

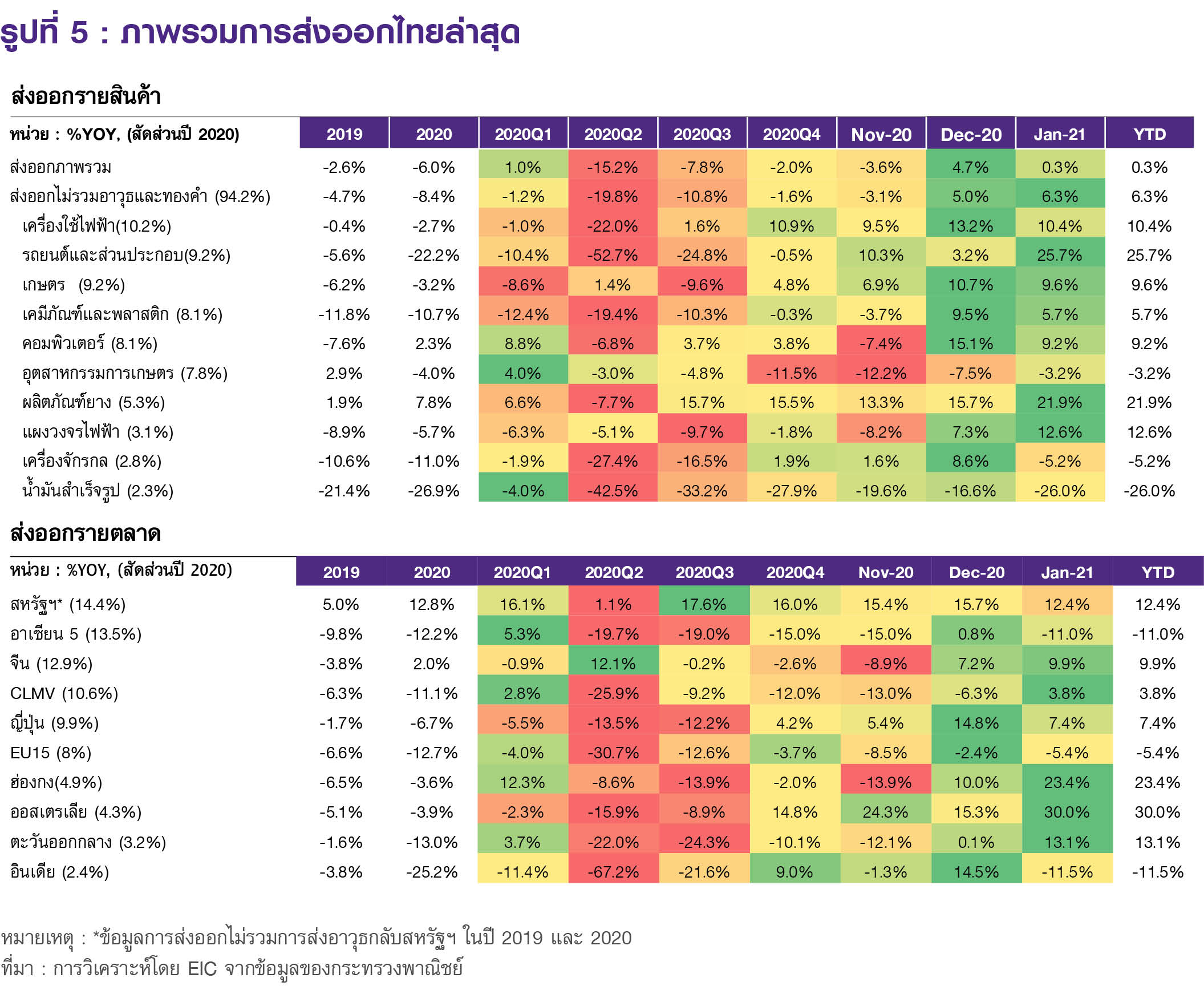

ในส่วนของการส่งออกสินค้า มีแนวโน้มฟื้นตัวต่อเนื่องหลังจากหดตัวมากในช่วงไตรมาส 2 ปี 2020 (รูปที่ 5) โดยสินค้าที่ขยายตัวได้ในปีที่ผ่านมาคือสินค้าที่ได้รับอานิสงส์จากการอยู่และทำงานที่บ้าน (work from home) และสุขอนามัย ได้แก่ คอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ (2.3%) เครื่องอิเล็กทรอนิกส์ (2.5%) ถุงมือยาง (94.9%) และอาหารทะเลกระป๋องและแปรรูป (3.4%) ขณะที่สินค้าที่มีการหดตัวมาก คือสินค้าคงทนและสินค้าฟุ่มเฟือย เช่น รถยนต์และส่วนประกอบ (-22.2%) สิ่งทอ (-16.8%) และอัญมณีและเครื่องประดับที่ไม่รวมทอง (-39.9%)

![19.jpg]()

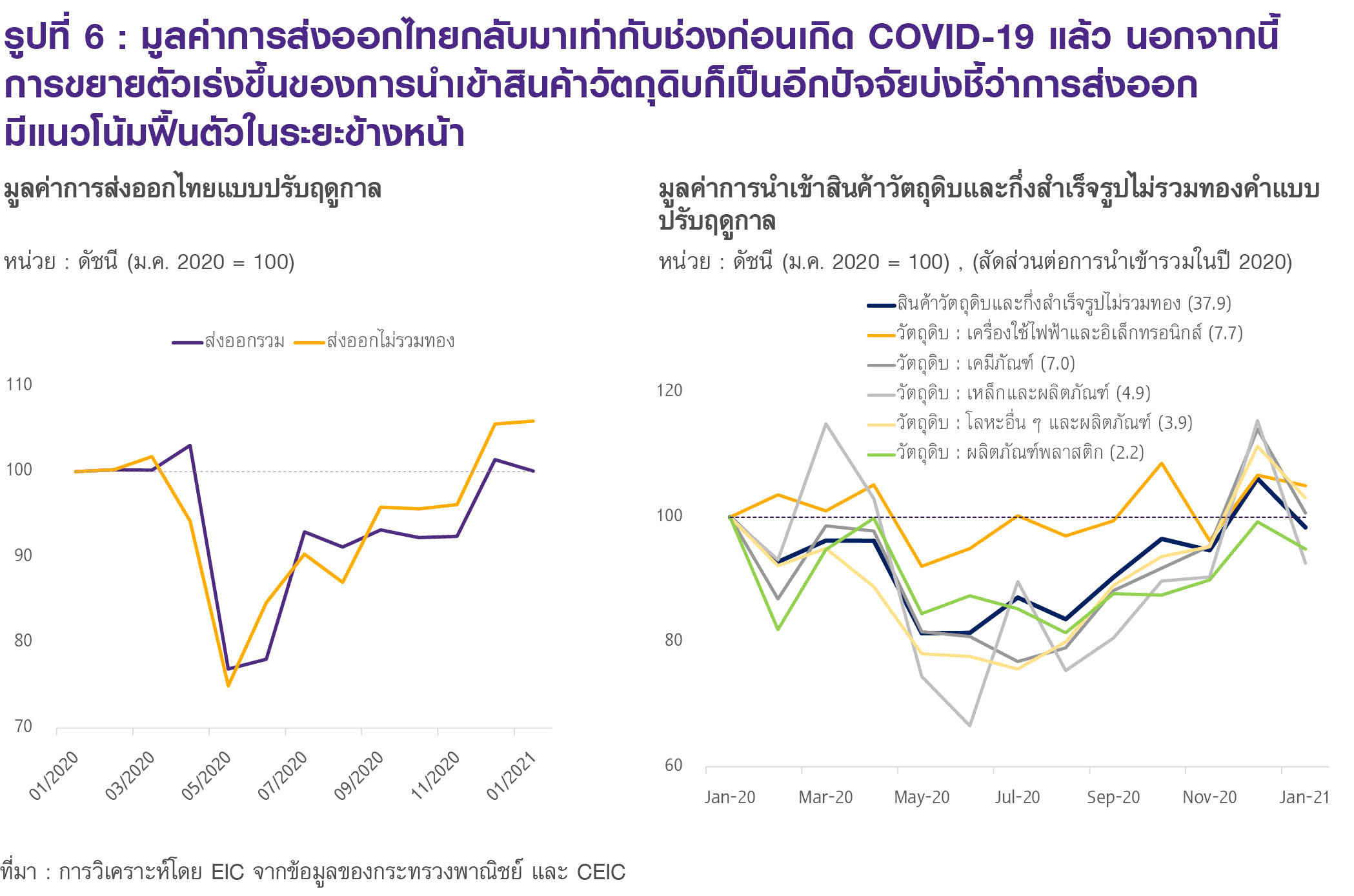

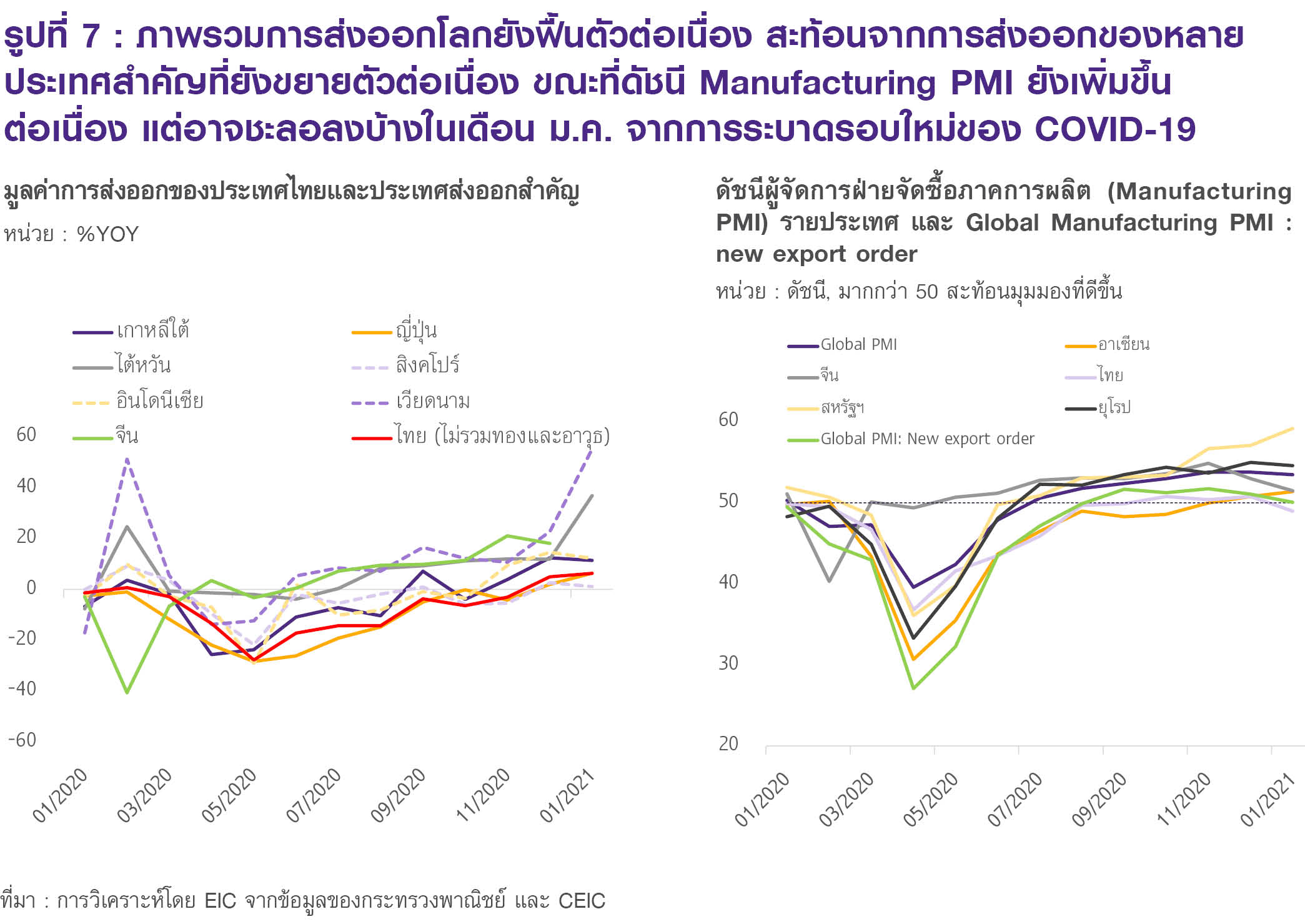

การส่งออกมีแนวโน้มฟื้นตัวดีกว่าที่เคยคาด ทำให้ EIC ปรับเพิ่มคาดการณ์มูลค่าส่งออกในปี 2021 เป็น 6.4% จากเดิมที่เคยคาดไว้ที่ 4.0% โดยจากรูปที่ 6 จะเห็นได้ว่ามูลค่าส่งออกของไทยมีการฟื้นตัวเทียบเท่ากับในช่วงก่อนเกิด COVID-19 แล้ว นับเป็นการฟื้นตัวที่เร็วกว่าที่เคยคาดไว้ นอกจากนี้ หากพิจารณาตัวเลขนำเข้าสินค้าวัตถุดิบ (หักทองคำ) และสินค้าวัตถุดิบสำคัญอื่น ๆ ก็พบว่ามีการฟื้นตัวเทียบเท่ากับในช่วงก่อนเกิด COVID-19 แล้วเช่นเดียวกัน นอกจากนี้ หากพิจารณาการส่งออกของหลายประเทศทั่วโลก (รูปที่ 7) ก็จะเห็นว่ามีการฟื้นตัวต่อเนื่อง โดย Manufacturing PMI : New orders ยังเพิ่มขึ้นต่อเนื่อง แต่อาจมีการลดลงหรือชะลอลงบ้างในช่วงเดือนมกราคม 2021 จากการระบาดรอบใหม่ของ COVID-19 นอกจากนี้ เศรษฐกิจโลกที่มีแนวโน้มฟื้นตัวเร็วกว่าคาด จากการเร่งฉีดวัคซีนและมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่เป็นอีกปัจจัยที่ทำให้ EIC ประเมินว่าการส่งออกจะขยายตัวดีกว่าคาดที่ 6.4% ในปี 2021

![20.jpg]()

![21.jpg]()

![22.jpg]()

อย่างไรก็ดี การฟื้นตัวของการส่งออกไทยในปีนี้ยังคงมีปัจจัยเสี่ยงที่ต้องจับตา ซึ่งความเสี่ยงหลักต่อการส่งออกประกอบด้วย

1) ปัญหาการขาดแคลนตู้สินค้าคอนเทนเนอร์ ซึ่งกระทบต่อผู้ส่งออกสินค้าไทยทั้งด้านต้นทุนค่าขนส่งที่เพิ่มขึ้นและระยะเวลาในการจัดหาตู้คอนเทนเนอร์เพื่อส่งออกที่นานขึ้น ซึ่งจะเป็นปัจจัยกดดันการส่งออกสินค้าโดยเฉพาะในช่วงไตรมาสที่ 1-2 ของปี 2021 (อ่านเพิ่มเติมใน Box : การขาดแคลนตู้คอนเทนเนอร์และผลกระทบต่อการส่งออกไทย หน้าที่ 59)

2) ความเสี่ยงจากความไม่แน่นอนทางการเมืองของเมียนมา นอกจากการกลับมาระบาดของ COVID-19 ทั้งในฝั่งของไทยและเมียนมาที่ยังไม่สามารถควบคุมได้ สถานการณ์ทางการเมืองในเมียนมาก็มีแนวโน้มที่จะส่งผลกระทบต่อการส่งออกไทยไปเมียนมาผ่าน 2 สาเหตุหลัก คือ 1) อุปสงค์สินค้าจากเมียนมาที่อาจซบเซาเนื่องจากมีการประท้วงภายในประเทศ และธุรกิจหลายแห่งไม่สามารถทำการได้ และ 2) การค้าขายชายแดนที่อาจหดตัวเนื่องจากไม่สามารถขนส่งสินค้าไปยังเมียนมาได้ ทั้งจากการปิดด่านและแรงงานที่ด่านไม่เพียงพอ โดยในเดือนมกราคม 2021 ด่านการค้าชายแดนไทย-เมียนมาเปิดเพียง 3 ด่านจากทั้งหมด 21 ด่าน หากสถานการณ์ยืดเยื้อ ย่อมส่งผลกระทบต่อการส่งออกไทยในระดับหนึ่ง เนื่องจากมูลค่าการส่งออกไปเมียนมาคิดเป็นสัดส่วน 1.6% ต่อการส่งออกรวมในปี 2020

3) เงินบาทที่แข็งค่าเมื่อเทียบกับคู่ค้าและคู่แข่ง โดยจะส่งผลโดยตรงต่อกำไรของผู้ส่งออก โดยเฉพาะผู้ส่งออกที่มีการใช้วัตถุดิบในประเทศ (local content) มาก (เช่น ผู้ส่งออกสินค้าเกษตร เป็นต้น) เนื่องจากไม่ได้รับประโยชน์จากการแข็งค่าของเงินบาทผ่านต้นทุนที่ลดลงของวัตถุดิบนำเข้า

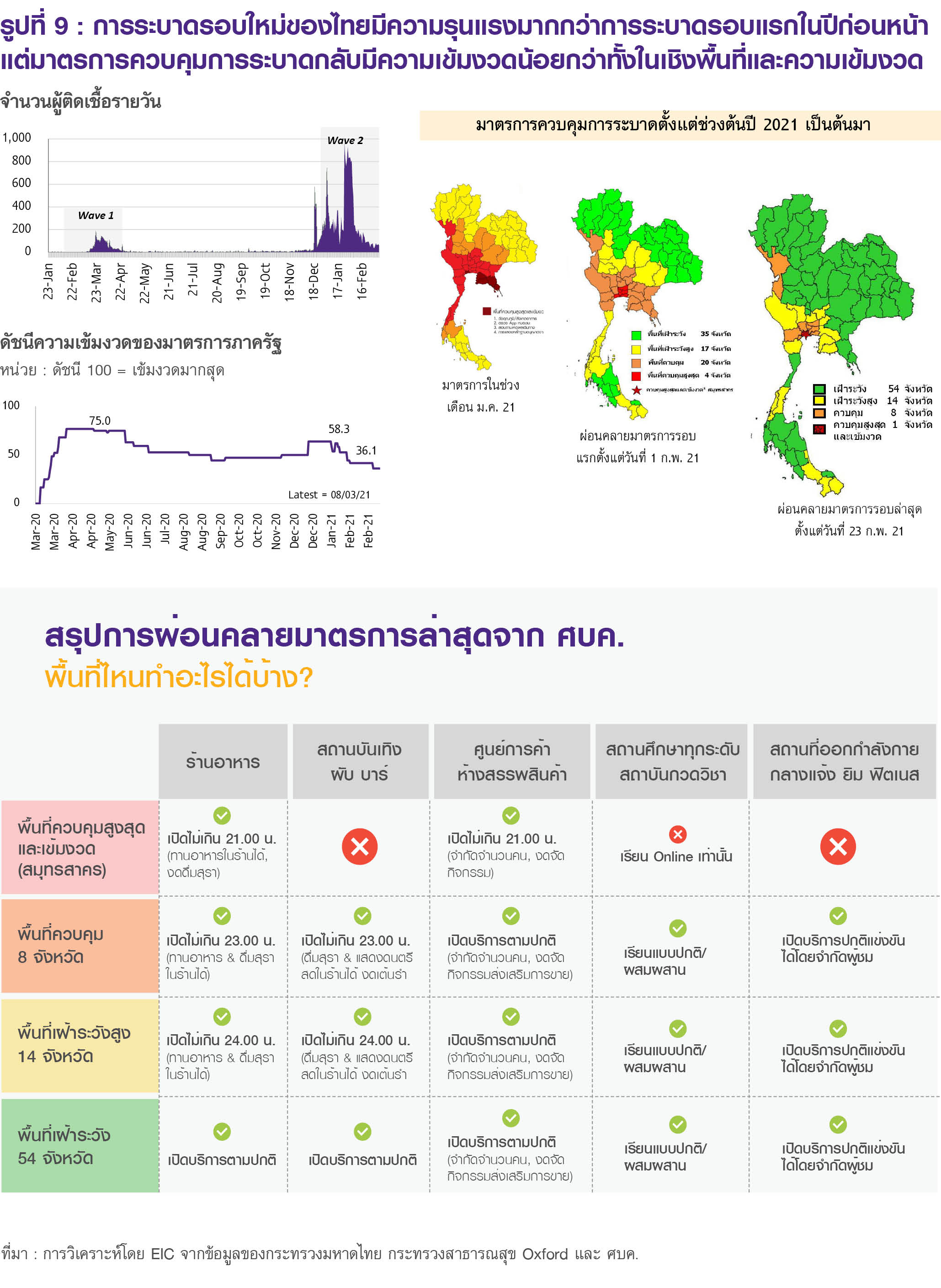

ด้านเศรษฐกิจในประเทศ การระบาดรอบใหม่ทำให้การฟื้นตัวเกิดการสะดุดในระยะสั้น โดยการระบาดรอบใหม่ของไทยมีความรุนแรงมากกว่าการระบาดรอบแรกในปีก่อนหน้า สะท้อนจากจำนวนผู้ติดเชื้อที่สูงกว่าทั้งแบบรายวันและแบบสะสม แต่มาตรการควบคุมการระบาดกลับมีความเข้มงวดน้อยกว่าทั้งในเชิงพื้นที่และความเข้มงวดที่บังคับใช้กับภาคธุรกิจ สะท้อนจากดัชนีความเข้มงวดของมาตรการภาครัฐที่มีค่าความเข้มงวดน้อยกว่าการระบาดรอบแรกของในช่วงปีก่อนอย่างชัดเจน ซึ่งในส่วนของมาตรการควบคุมการระบาดของภาครัฐได้มีการแบ่งความเข้มงวดตามโซนพื้นที่ ต่างจากมาตรการในปีก่อนที่จัดทำเป็นมาตรการเดียวที่ใช้กับทั้งประเทศ โดยเริ่มประกาศใช้ตั้งแต่ช่วงต้นปี 2021 และมีการผ่อนคลายมาตรการตามมาในช่วงวันที่ 1 และ 23 กุมภาพันธ์ 2021 รายละเอียดตามรูปที่ 9 ทั้งนี้ในส่วนของผลกระทบของการระบาดรอบใหม่ต่อเศรษฐกิจ พบว่าการระบาดรอบใหม่ได้ส่งผลกระทบต่อหลายกิจกรรมเศรษฐกิจ แต่จะเห็นได้ว่าผลกระทบในรอบนี้มีน้อยกว่าการระบาดในรอบแรก และเริ่มฟื้นตัวแล้ว(bottomed out) (อ่านเพิ่มเติมได้ที่ Box : การติดตามผลกระทบการระบาดรอบใหม่ หน้าที่ 63)

![23.jpg]()

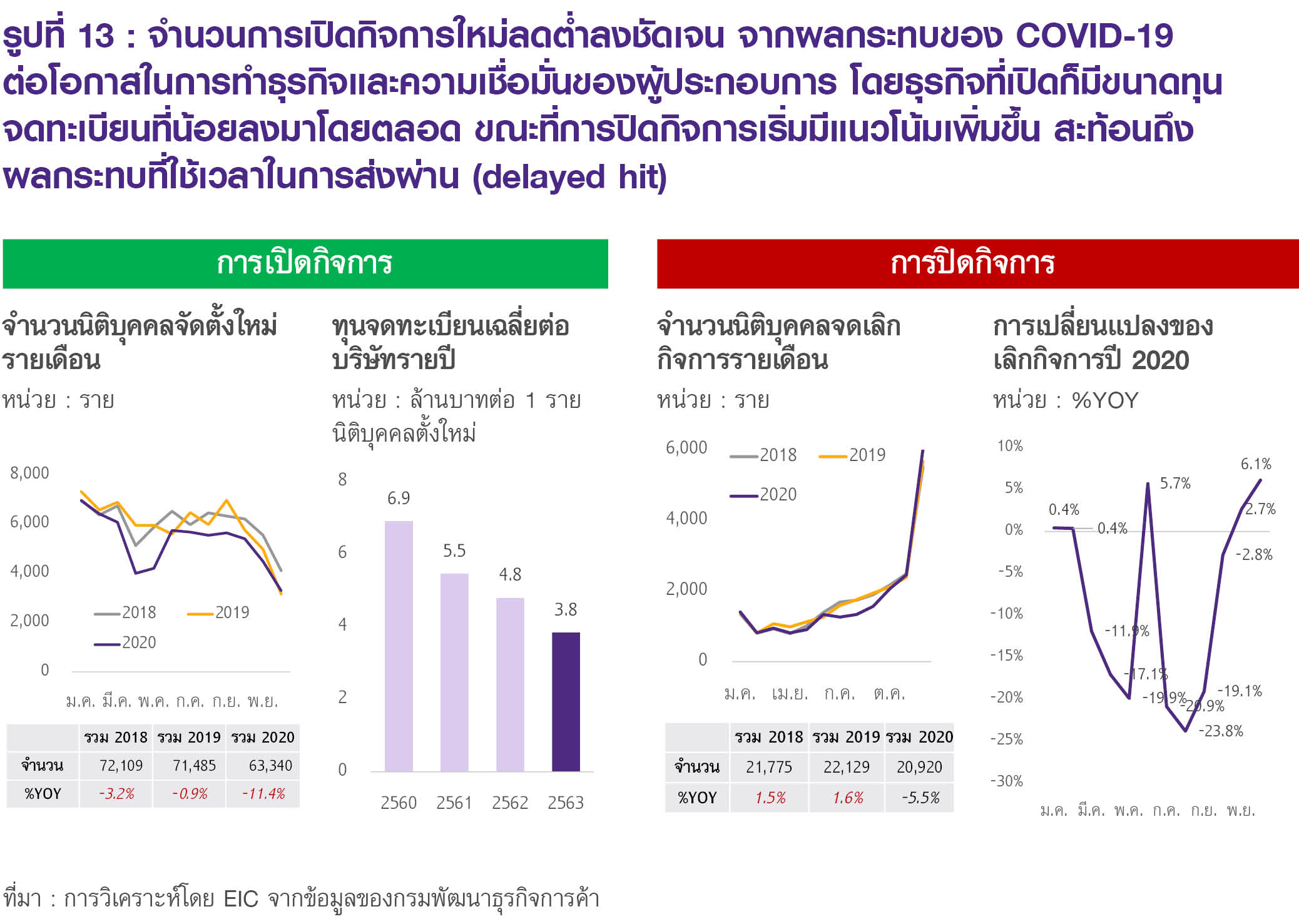

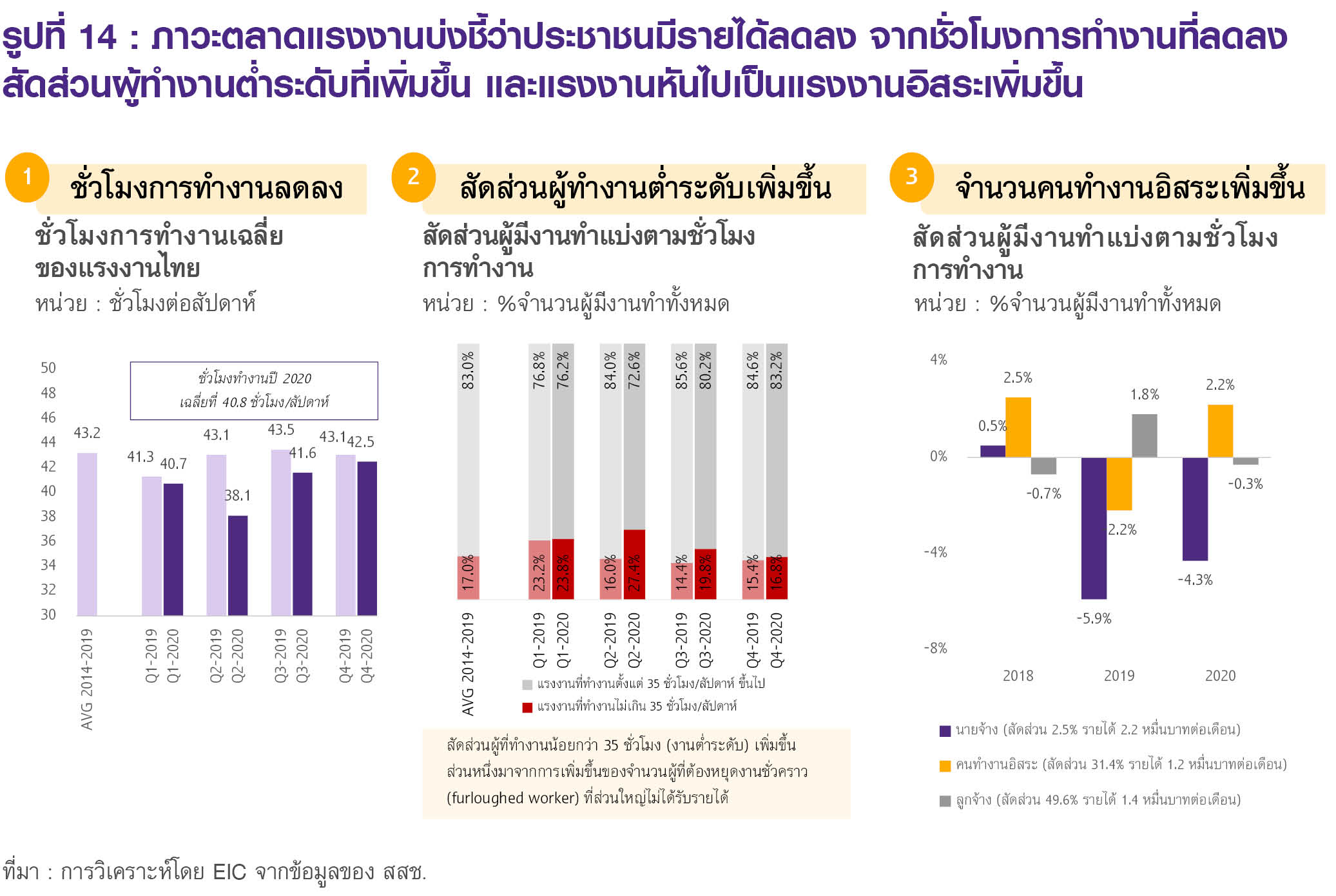

แม้การระบาดรอบใหม่จะมีผลกระทบไม่มากเท่ากับครั้งก่อน แต่จะซ้ำเติมรายได้ของประชาชนผ่านแผลเป็นเศรษฐกิจที่ซบเซาอยู่แล้ว ซึ่งจะเป็นอุปสรรคสำคัญต่อการฟื้นตัวของการบริโภคภาคเอกชนในระยะข้างหน้า โดยหากพิจารณาการเปิดปิดกิจการ (รูปที่ 13) ก็พบว่าสถานการณ์ค่อนข้างมีความน่าเป็นห่วงอยู่แล้ว และเมื่อประสบกับการระบาดรอบใหม่ก็อาจทำให้สถานการณ์ปรับแย่เพิ่มขึ้น โดยเฉพาะธุรกิจประเภท face-to-face เช่น โรงแรม ร้านอาหาร การขนส่ง และบริการอื่น ๆ ซึ่งจะส่งผลกระทบต่อเนื่องไปยังภาวะการจ้างงานที่อาจปรับแย่ลงเช่นกัน โดยจากภาวะตลาดแรงงานล่าสุดได้บ่งชี้ว่า รายได้ของประชาชนอยู่ในภาวะซบเซา 1) สะท้อนจากชั่วโมงการทำงานของผู้มีงานทำลดลงต่อเนื่อง 2) สัดส่วนผู้ที่ทำงานต่ำระดับ (น้อยกว่า 35 ชั่วโมงต่อสัปดาห์) ปรับเพิ่มขึ้น และ 3) แรงงานย้ายไปสู่การประกอบอาชีพอิสระเพิ่มขึ้น ขณะที่นายจ้างและลูกจ้างลดลง ซึ่งประเด็นเหล่านี้ล้วนบ่งชี้ว่าแรงงานไทยมีรายได้และรายรับที่สม่ำเสมอลดลง (รูปที่ 14) ทั้งนี้จากผลของแผลเป็นทางเศรษฐกิจ (scarring effects) ด้านการปิดกิจการและภาวะการจ้างงานที่ยังซบเซาดังกล่าว จึงยังเป็นข้อจำกัดสำคัญต่อการฟื้นตัวของการใช้จ่ายของประชาชนในระยะต่อไป

![24.jpg]()

![25.jpg]()

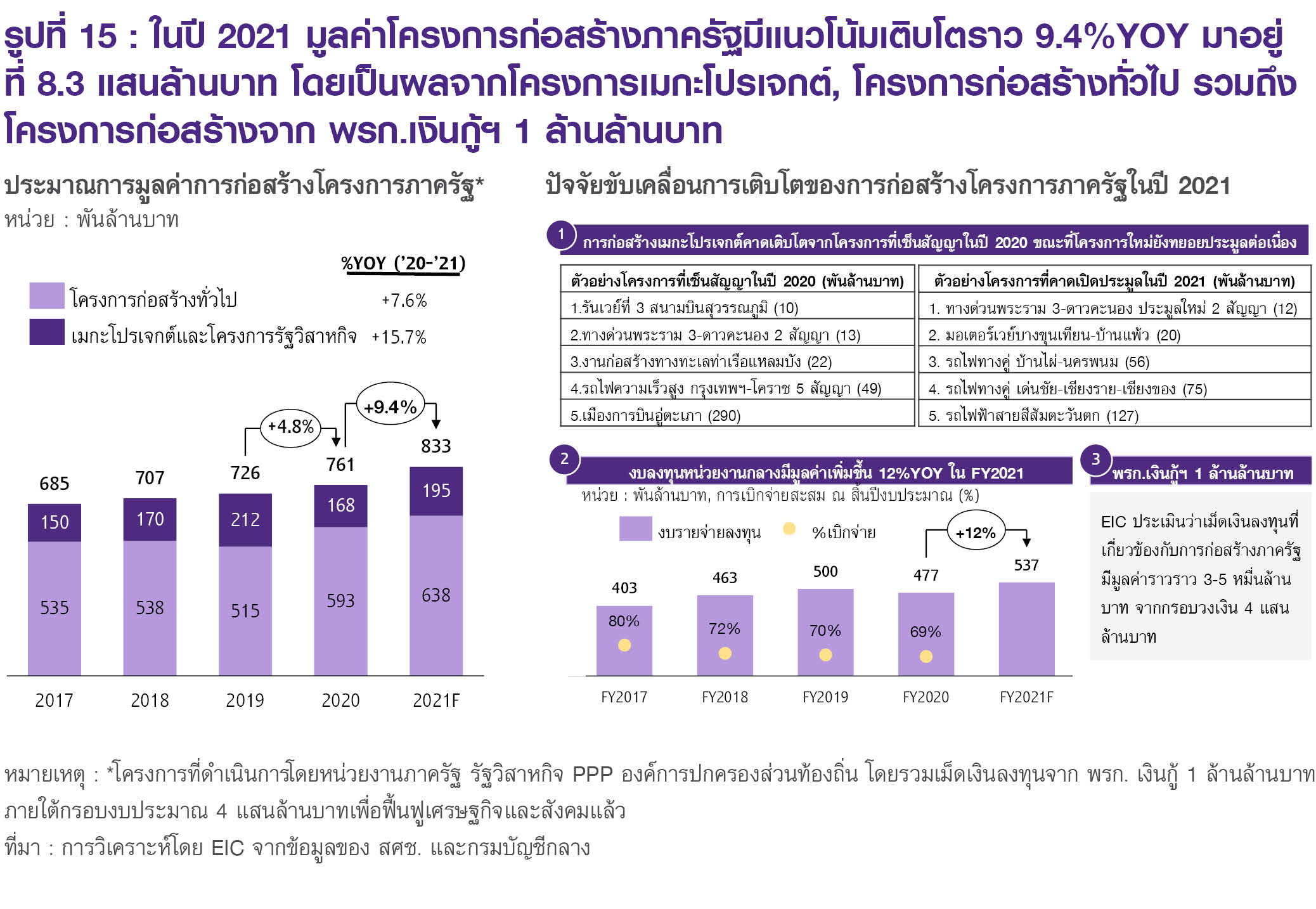

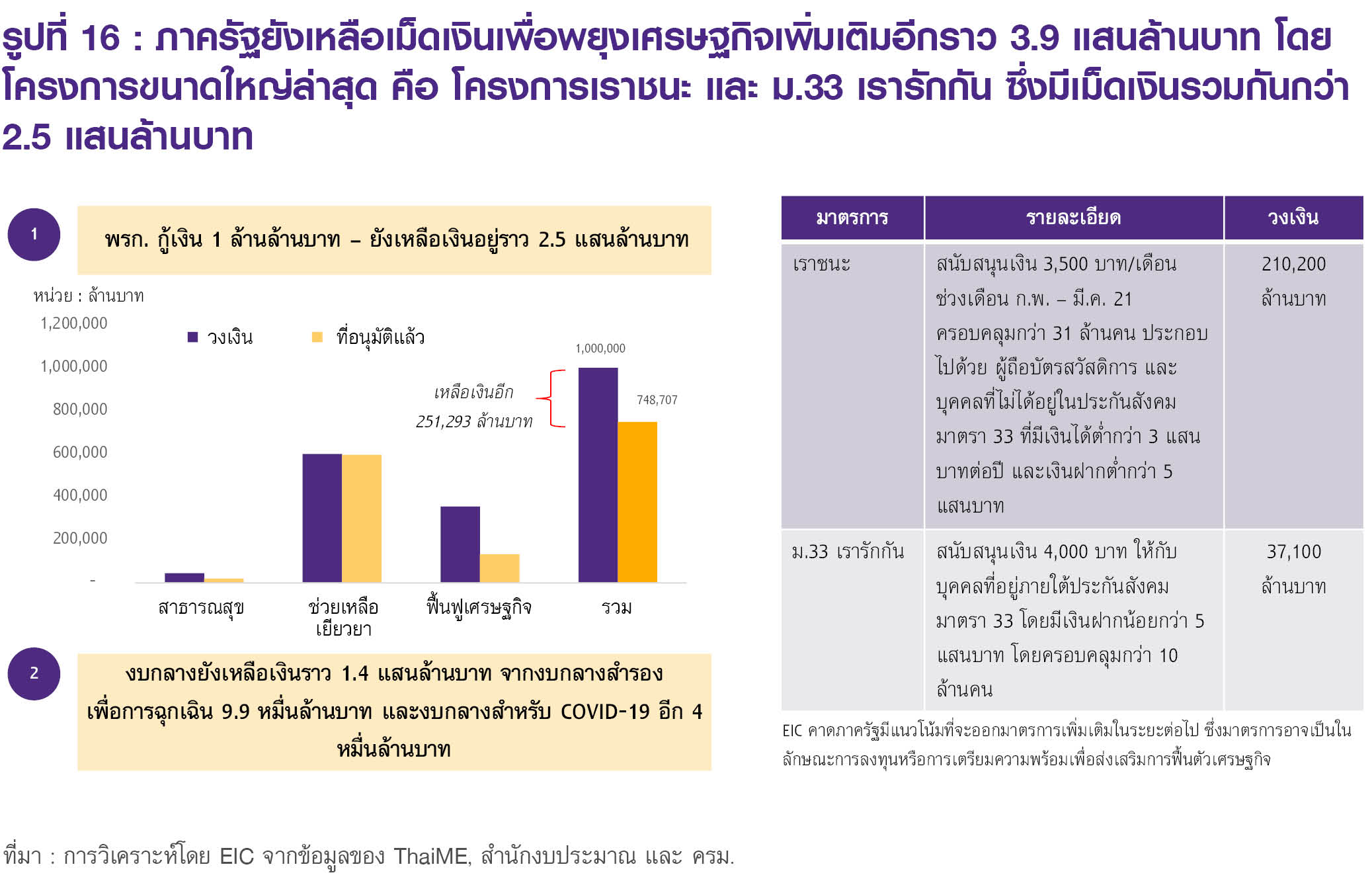

ทั้งนี้ภาครัฐจะเป็นตัวขับเคลื่อนสำคัญของเศรษฐกิจไทยปีนี้ ผ่านการใช้จ่ายของภาครัฐทั้งในส่วนของงบประมาณ และเม็ดเงินจาก พรก. กู้เงิน 1 ล้านล้านบาท โดยในส่วนของการเบิกจ่ายในงบประมาณ EIC คาดว่าภาครัฐจะมีการลงทุนด้านการก่อสร้างเพิ่มขึ้นถึง 9.4%YOY ในปี 2021 โดยเป็นการขยายตัวทั้งในส่วนของการก่อสร้างทั่วไปตามงบประมาณที่เพิ่มขึ้นมาก และการก่อสร้างในส่วนของเมกะโปรเจกต์ที่มีโครงการสำคัญ เช่น เมืองการบินอู่ตะเภา รถไฟฟ้าสายสีส้มตะวันตก และรถไฟทางคู่ เป็นต้น (รูปที่ 15) นอกจากนี้ ภาครัฐยังมีเม็ดเงินที่สามารถพยุงเศรษฐกิจได้เพิ่มเติมอีกราว 3.9 แสนล้านบาท (รูปที่ 16) ซึ่งมีที่มาจาก 2.5 แสนล้านบาทที่เหลือภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท (ในช่วงต้นปี 2021 มีเม็ดเงินคงเหลือในส่วนของ พรก.

กู้เงิน 1 ล้านล้านบาทราว 5 แสนล้านบาท แต่ล่าสุดภาครัฐได้ออกโครงการช่วยเหลือขนาดใหญ่ ได้แก่ โครงการเราชนะ และ ม. 33 เรารักกัน ซึ่งมีวงเงิน

ช่วยเหลือกว่า 2.5 แสนล้านบาท ครอบคลุมผู้ที่ได้รับความช่วยเหลือกว่า 40 ล้านคน จึงทำให้เหลือเงินอีกราว 2.5 แสนล้านบาท) และจากงบกลางอีกราว 1.4 แสนล้านบาท (งบกลางเพื่อช่วยเหลือผู้ได้รับผลกระทบจาก COVID-19 4 หมื่นล้านบาท และงบกลางเพื่อกรณีฉุกเฉิน 9.9 หมื่นล้านบาท) ทั้งนี้ EIC คาดว่าภาครัฐมีแนวโน้มที่จะออกมาตรการเพิ่มเติมในระยะต่อไป ซึ่งมาตรการอาจเป็นในลักษณะการลงทุนหรือการเตรียมความพร้อมเพื่อ

ส่งเสริมการฟื้นตัวเศรษฐกิจ

![26.jpg]()

![27.jpg]()

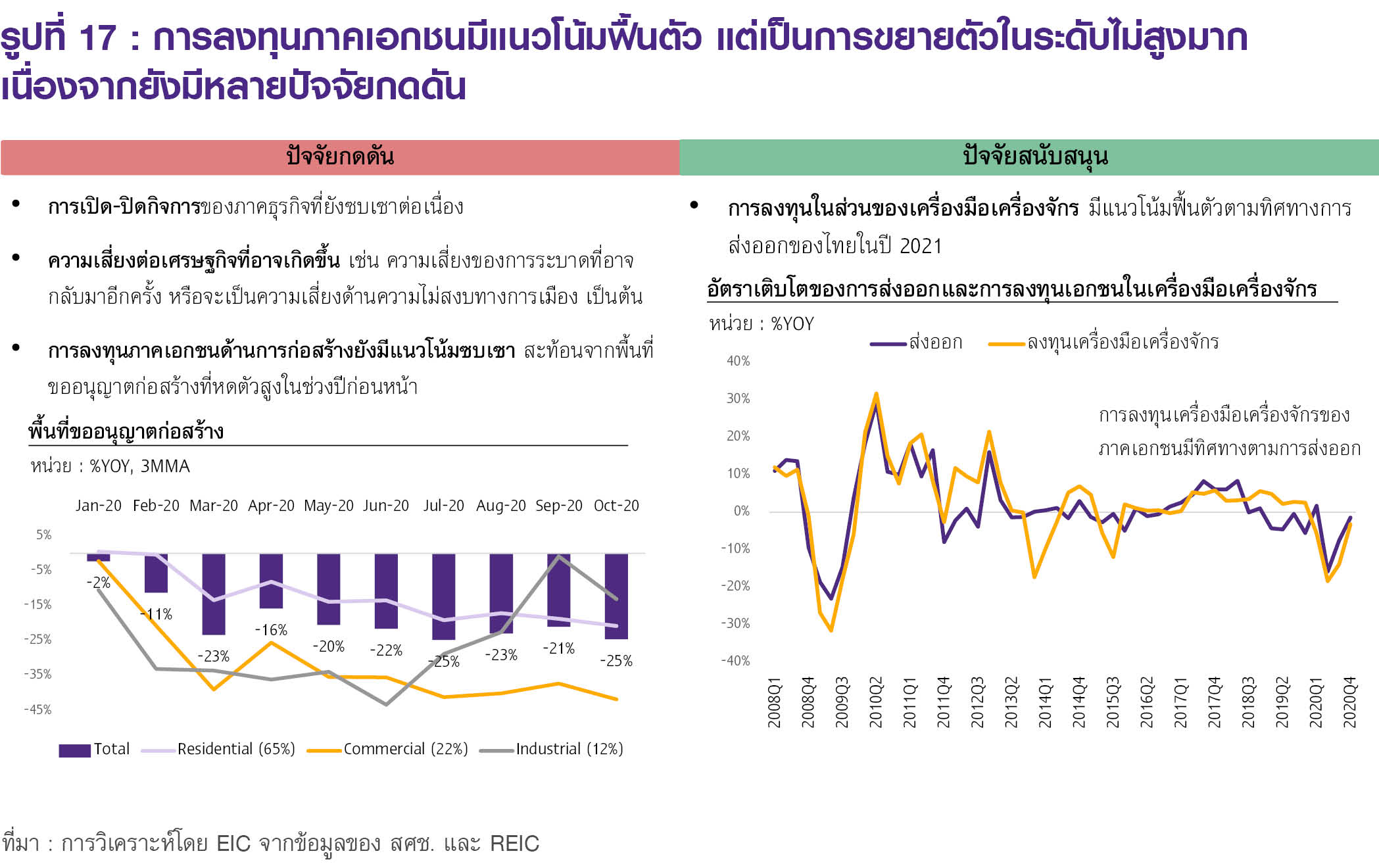

ด้านการลงทุนภาคเอกชน EIC คาดว่ามีแนวโน้มฟื้นตัว แต่เป็นการขยายตัวในระดับไม่สูงมาก เนื่องจากยังมีหลายปัจจัยกดดัน (รูปที่ 17) โดยในภาพรวม เศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวอย่างช้า ๆ ประกอบกับหลายความเสี่ยงที่ยังมีอยู่ เช่น การปิดกิจการที่อาจเพิ่มขึ้น ความเสี่ยงที่ COVID-19 อาจกลับมาระบาด และความเสี่ยงด้านความไม่สงบทางการเมือง เป็นต้น ทำให้คาดว่านักลงทุนจะยังไม่เชื่อมั่นมากนัก การฟื้นตัวของการลงทุนจึงมีแนวโน้มจำกัด โดยหากพิจารณาลงรายละเอียด พบว่าการลงทุนในหมวดเครื่องมือเครื่องจักรของภาคเอกชนมีแนวโน้มฟื้นตัวตามการส่งออก แต่การลงทุนด้านการก่อสร้างยังมีแนวโน้มซบเซาต่อเนื่อง สะท้อนจากพื้นที่อนุญาตก่อสร้างในช่วง 10 เดือนแรกของปี 2020 ที่หดตัวเกือบทุกประเภท ซึ่งมีนัยว่าการก่อสร้างในช่วงต่อมาหรือในช่วงปี 2021 มีแนวโน้มซบเซาต่อเนื่อง

![28.jpg]()

ปัจจัยเสี่ยงของเศรษฐกิจไทยในปี 2021 ประกอบไปด้วย 1) การระบาดของ COVID-19 ที่อาจเกิดขึ้นอีกครั้งทั้งในไทยและต่างประเทศ ตราบใดที่ยังไม่มีภูมิคุ้มกันหมู่ 2) การฉีดวัคซีนในไทยที่อาจล่าช้ากว่าแผน ซึ่งจะส่งผลโดยตรงต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยว 3) ภาระหนี้เสียที่อาจสูงกว่าคาดซึ่งอาจกระทบต่อเสถียรภาพภาคการเงิน 4) ภัยแล้งที่อาจเกิดขึ้น เนื่องจากระดับน้ำในเขื่อนที่ยังอยู่ในระดับต่ำ 5) ความไม่สงบทางการเมืองที่อาจกลับมาอีกครั้ง ซึ่งจะกระทบต่อความเชื่อมั่นโดยเฉพาะด้านการลงทุน และ 6) ความเสี่ยงภูมิรัฐศาสตร์โลกที่อาจปะทุขึ้นจากความขัดแย้งและการแข่งขันระหว่างจีนกับสหรัฐฯ อีกทั้ง ยังมีความขัดแย้งระหว่างจีนกับอินเดียและออสเตรเลียที่ต้องจับตามอง

การส่งออกมีแนวโน้มฟื้นตัวดีกว่าที่เคยคาด ทำให้ EIC ปรับเพิ่มคาดการณ์มูลค่าส่งออกในปี 2021 เป็น 6.4% จากเดิมที่เคยคาดไว้ที่ 4.0% โดยจากรูปที่ 6 จะเห็นได้ว่ามูลค่าส่งออกของไทยมีการฟื้นตัวเทียบเท่ากับในช่วงก่อนเกิด COVID-19 แล้ว นับเป็นการฟื้นตัวที่เร็วกว่าที่เคยคาดไว้ นอกจากนี้ หากพิจารณาตัวเลขนำเข้าสินค้าวัตถุดิบ (หักทองคำ) และสินค้าวัตถุดิบสำคัญอื่น ๆ ก็พบว่ามีการฟื้นตัวเทียบเท่ากับในช่วงก่อนเกิด COVID-19 แล้วเช่นเดียวกัน นอกจากนี้ หากพิจารณาการส่งออกของหลายประเทศทั่วโลก (รูปที่ 7) ก็จะเห็นว่ามีการฟื้นตัวต่อเนื่อง โดย Manufacturing PMI : New orders ยังเพิ่มขึ้นต่อเนื่อง แต่อาจมีการลดลงหรือชะลอลงบ้างในช่วงเดือนมกราคม 2021 จากการระบาดรอบใหม่ของ COVID-19 นอกจากนี้ เศรษฐกิจโลกที่มีแนวโน้มฟื้นตัวเร็วกว่าคาด จากการเร่งฉีดวัคซีนและมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่เป็นอีกปัจจัยที่ทำให้ EIC ประเมินว่าการส่งออกจะขยายตัวดีกว่าคาดที่ 6.4% ในปี 2021

อย่างไรก็ดี การฟื้นตัวของการส่งออกไทยในปีนี้ยังคงมีปัจจัยเสี่ยงที่ต้องจับตา ซึ่งความเสี่ยงหลักต่อการส่งออกประกอบด้วย

1) ปัญหาการขาดแคลนตู้สินค้าคอนเทนเนอร์ ซึ่งกระทบต่อผู้ส่งออกสินค้าไทยทั้งด้านต้นทุนค่าขนส่งที่เพิ่มขึ้นและระยะเวลาในการจัดหาตู้คอนเทนเนอร์เพื่อส่งออกที่นานขึ้น ซึ่งจะเป็นปัจจัยกดดันการส่งออกสินค้าโดยเฉพาะในช่วงไตรมาสที่ 1-2 ของปี 2021 (อ่านเพิ่มเติมใน Box : การขาดแคลนตู้คอนเทนเนอร์และผลกระทบต่อการส่งออกไทย หน้าที่ 59)

2) ความเสี่ยงจากความไม่แน่นอนทางการเมืองของเมียนมา นอกจากการกลับมาระบาดของ COVID-19 ทั้งในฝั่งของไทยและเมียนมาที่ยังไม่สามารถควบคุมได้ สถานการณ์ทางการเมืองในเมียนมาก็มีแนวโน้มที่จะส่งผลกระทบต่อการส่งออกไทยไปเมียนมาผ่าน 2 สาเหตุหลัก คือ 1) อุปสงค์สินค้าจากเมียนมาที่อาจซบเซาเนื่องจากมีการประท้วงภายในประเทศ และธุรกิจหลายแห่งไม่สามารถทำการได้ และ 2) การค้าขายชายแดนที่อาจหดตัวเนื่องจากไม่สามารถขนส่งสินค้าไปยังเมียนมาได้ ทั้งจากการปิดด่านและแรงงานที่ด่านไม่เพียงพอ โดยในเดือนมกราคม 2021 ด่านการค้าชายแดนไทย-เมียนมาเปิดเพียง 3 ด่านจากทั้งหมด 21 ด่าน หากสถานการณ์ยืดเยื้อ ย่อมส่งผลกระทบต่อการส่งออกไทยในระดับหนึ่ง เนื่องจากมูลค่าการส่งออกไปเมียนมาคิดเป็นสัดส่วน 1.6% ต่อการส่งออกรวมในปี 2020

3) เงินบาทที่แข็งค่าเมื่อเทียบกับคู่ค้าและคู่แข่ง โดยจะส่งผลโดยตรงต่อกำไรของผู้ส่งออก โดยเฉพาะผู้ส่งออกที่มีการใช้วัตถุดิบในประเทศ (local content) มาก (เช่น ผู้ส่งออกสินค้าเกษตร เป็นต้น) เนื่องจากไม่ได้รับประโยชน์จากการแข็งค่าของเงินบาทผ่านต้นทุนที่ลดลงของวัตถุดิบนำเข้า

ด้านเศรษฐกิจในประเทศ การระบาดรอบใหม่ทำให้การฟื้นตัวเกิดการสะดุดในระยะสั้น โดยการระบาดรอบใหม่ของไทยมีความรุนแรงมากกว่าการระบาดรอบแรกในปีก่อนหน้า สะท้อนจากจำนวนผู้ติดเชื้อที่สูงกว่าทั้งแบบรายวันและแบบสะสม แต่มาตรการควบคุมการระบาดกลับมีความเข้มงวดน้อยกว่าทั้งในเชิงพื้นที่และความเข้มงวดที่บังคับใช้กับภาคธุรกิจ สะท้อนจากดัชนีความเข้มงวดของมาตรการภาครัฐที่มีค่าความเข้มงวดน้อยกว่าการระบาดรอบแรกของในช่วงปีก่อนอย่างชัดเจน ซึ่งในส่วนของมาตรการควบคุมการระบาดของภาครัฐได้มีการแบ่งความเข้มงวดตามโซนพื้นที่ ต่างจากมาตรการในปีก่อนที่จัดทำเป็นมาตรการเดียวที่ใช้กับทั้งประเทศ โดยเริ่มประกาศใช้ตั้งแต่ช่วงต้นปี 2021 และมีการผ่อนคลายมาตรการตามมาในช่วงวันที่ 1 และ 23 กุมภาพันธ์ 2021 รายละเอียดตามรูปที่ 9 ทั้งนี้ในส่วนของผลกระทบของการระบาดรอบใหม่ต่อเศรษฐกิจ พบว่าการระบาดรอบใหม่ได้ส่งผลกระทบต่อหลายกิจกรรมเศรษฐกิจ แต่จะเห็นได้ว่าผลกระทบในรอบนี้มีน้อยกว่าการระบาดในรอบแรก และเริ่มฟื้นตัวแล้ว(bottomed out) (อ่านเพิ่มเติมได้ที่ Box : การติดตามผลกระทบการระบาดรอบใหม่ หน้าที่ 63)

แม้การระบาดรอบใหม่จะมีผลกระทบไม่มากเท่ากับครั้งก่อน แต่จะซ้ำเติมรายได้ของประชาชนผ่านแผลเป็นเศรษฐกิจที่ซบเซาอยู่แล้ว ซึ่งจะเป็นอุปสรรคสำคัญต่อการฟื้นตัวของการบริโภคภาคเอกชนในระยะข้างหน้า โดยหากพิจารณาการเปิดปิดกิจการ (รูปที่ 13) ก็พบว่าสถานการณ์ค่อนข้างมีความน่าเป็นห่วงอยู่แล้ว และเมื่อประสบกับการระบาดรอบใหม่ก็อาจทำให้สถานการณ์ปรับแย่เพิ่มขึ้น โดยเฉพาะธุรกิจประเภท face-to-face เช่น โรงแรม ร้านอาหาร การขนส่ง และบริการอื่น ๆ ซึ่งจะส่งผลกระทบต่อเนื่องไปยังภาวะการจ้างงานที่อาจปรับแย่ลงเช่นกัน โดยจากภาวะตลาดแรงงานล่าสุดได้บ่งชี้ว่า รายได้ของประชาชนอยู่ในภาวะซบเซา 1) สะท้อนจากชั่วโมงการทำงานของผู้มีงานทำลดลงต่อเนื่อง 2) สัดส่วนผู้ที่ทำงานต่ำระดับ (น้อยกว่า 35 ชั่วโมงต่อสัปดาห์) ปรับเพิ่มขึ้น และ 3) แรงงานย้ายไปสู่การประกอบอาชีพอิสระเพิ่มขึ้น ขณะที่นายจ้างและลูกจ้างลดลง ซึ่งประเด็นเหล่านี้ล้วนบ่งชี้ว่าแรงงานไทยมีรายได้และรายรับที่สม่ำเสมอลดลง (รูปที่ 14) ทั้งนี้จากผลของแผลเป็นทางเศรษฐกิจ (scarring effects) ด้านการปิดกิจการและภาวะการจ้างงานที่ยังซบเซาดังกล่าว จึงยังเป็นข้อจำกัดสำคัญต่อการฟื้นตัวของการใช้จ่ายของประชาชนในระยะต่อไป

ทั้งนี้ภาครัฐจะเป็นตัวขับเคลื่อนสำคัญของเศรษฐกิจไทยปีนี้ ผ่านการใช้จ่ายของภาครัฐทั้งในส่วนของงบประมาณ และเม็ดเงินจาก พรก. กู้เงิน 1 ล้านล้านบาท โดยในส่วนของการเบิกจ่ายในงบประมาณ EIC คาดว่าภาครัฐจะมีการลงทุนด้านการก่อสร้างเพิ่มขึ้นถึง 9.4%YOY ในปี 2021 โดยเป็นการขยายตัวทั้งในส่วนของการก่อสร้างทั่วไปตามงบประมาณที่เพิ่มขึ้นมาก และการก่อสร้างในส่วนของเมกะโปรเจกต์ที่มีโครงการสำคัญ เช่น เมืองการบินอู่ตะเภา รถไฟฟ้าสายสีส้มตะวันตก และรถไฟทางคู่ เป็นต้น (รูปที่ 15) นอกจากนี้ ภาครัฐยังมีเม็ดเงินที่สามารถพยุงเศรษฐกิจได้เพิ่มเติมอีกราว 3.9 แสนล้านบาท (รูปที่ 16) ซึ่งมีที่มาจาก 2.5 แสนล้านบาทที่เหลือภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท (ในช่วงต้นปี 2021 มีเม็ดเงินคงเหลือในส่วนของ พรก.

กู้เงิน 1 ล้านล้านบาทราว 5 แสนล้านบาท แต่ล่าสุดภาครัฐได้ออกโครงการช่วยเหลือขนาดใหญ่ ได้แก่ โครงการเราชนะ และ ม. 33 เรารักกัน ซึ่งมีวงเงิน

ช่วยเหลือกว่า 2.5 แสนล้านบาท ครอบคลุมผู้ที่ได้รับความช่วยเหลือกว่า 40 ล้านคน จึงทำให้เหลือเงินอีกราว 2.5 แสนล้านบาท) และจากงบกลางอีกราว 1.4 แสนล้านบาท (งบกลางเพื่อช่วยเหลือผู้ได้รับผลกระทบจาก COVID-19 4 หมื่นล้านบาท และงบกลางเพื่อกรณีฉุกเฉิน 9.9 หมื่นล้านบาท) ทั้งนี้ EIC คาดว่าภาครัฐมีแนวโน้มที่จะออกมาตรการเพิ่มเติมในระยะต่อไป ซึ่งมาตรการอาจเป็นในลักษณะการลงทุนหรือการเตรียมความพร้อมเพื่อ

ส่งเสริมการฟื้นตัวเศรษฐกิจ

ด้านการลงทุนภาคเอกชน EIC คาดว่ามีแนวโน้มฟื้นตัว แต่เป็นการขยายตัวในระดับไม่สูงมาก เนื่องจากยังมีหลายปัจจัยกดดัน (รูปที่ 17) โดยในภาพรวม เศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวอย่างช้า ๆ ประกอบกับหลายความเสี่ยงที่ยังมีอยู่ เช่น การปิดกิจการที่อาจเพิ่มขึ้น ความเสี่ยงที่ COVID-19 อาจกลับมาระบาด และความเสี่ยงด้านความไม่สงบทางการเมือง เป็นต้น ทำให้คาดว่านักลงทุนจะยังไม่เชื่อมั่นมากนัก การฟื้นตัวของการลงทุนจึงมีแนวโน้มจำกัด โดยหากพิจารณาลงรายละเอียด พบว่าการลงทุนในหมวดเครื่องมือเครื่องจักรของภาคเอกชนมีแนวโน้มฟื้นตัวตามการส่งออก แต่การลงทุนด้านการก่อสร้างยังมีแนวโน้มซบเซาต่อเนื่อง สะท้อนจากพื้นที่อนุญาตก่อสร้างในช่วง 10 เดือนแรกของปี 2020 ที่หดตัวเกือบทุกประเภท ซึ่งมีนัยว่าการก่อสร้างในช่วงต่อมาหรือในช่วงปี 2021 มีแนวโน้มซบเซาต่อเนื่อง

ปัจจัยเสี่ยงของเศรษฐกิจไทยในปี 2021 ประกอบไปด้วย 1) การระบาดของ COVID-19 ที่อาจเกิดขึ้นอีกครั้งทั้งในไทยและต่างประเทศ ตราบใดที่ยังไม่มีภูมิคุ้มกันหมู่ 2) การฉีดวัคซีนในไทยที่อาจล่าช้ากว่าแผน ซึ่งจะส่งผลโดยตรงต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยว 3) ภาระหนี้เสียที่อาจสูงกว่าคาดซึ่งอาจกระทบต่อเสถียรภาพภาคการเงิน 4) ภัยแล้งที่อาจเกิดขึ้น เนื่องจากระดับน้ำในเขื่อนที่ยังอยู่ในระดับต่ำ 5) ความไม่สงบทางการเมืองที่อาจกลับมาอีกครั้ง ซึ่งจะกระทบต่อความเชื่อมั่นโดยเฉพาะด้านการลงทุน และ 6) ความเสี่ยงภูมิรัฐศาสตร์โลกที่อาจปะทุขึ้นจากความขัดแย้งและการแข่งขันระหว่างจีนกับสหรัฐฯ อีกทั้ง ยังมีความขัดแย้งระหว่างจีนกับอินเดียและออสเตรเลียที่ต้องจับตามอง