เศรษฐกิจซีแอลเอ็มวี

แนวโน้มการฟื้นตัวยังคงมีความแตกต่างกันท่ามกลางความเสี่ยงรายประเทศ โดยเฉพาะความเสี่ยงด้านการเมืองในเมียนมา

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2021 คลิกอ่านฉบับเต็ม

แนวโน้มการฟื้นตัวยังคงมีความแตกต่างกันท่ามกลางความเสี่ยงรายประเทศ โดยเฉพาะความเสี่ยงด้านการเมืองในเมียนมา

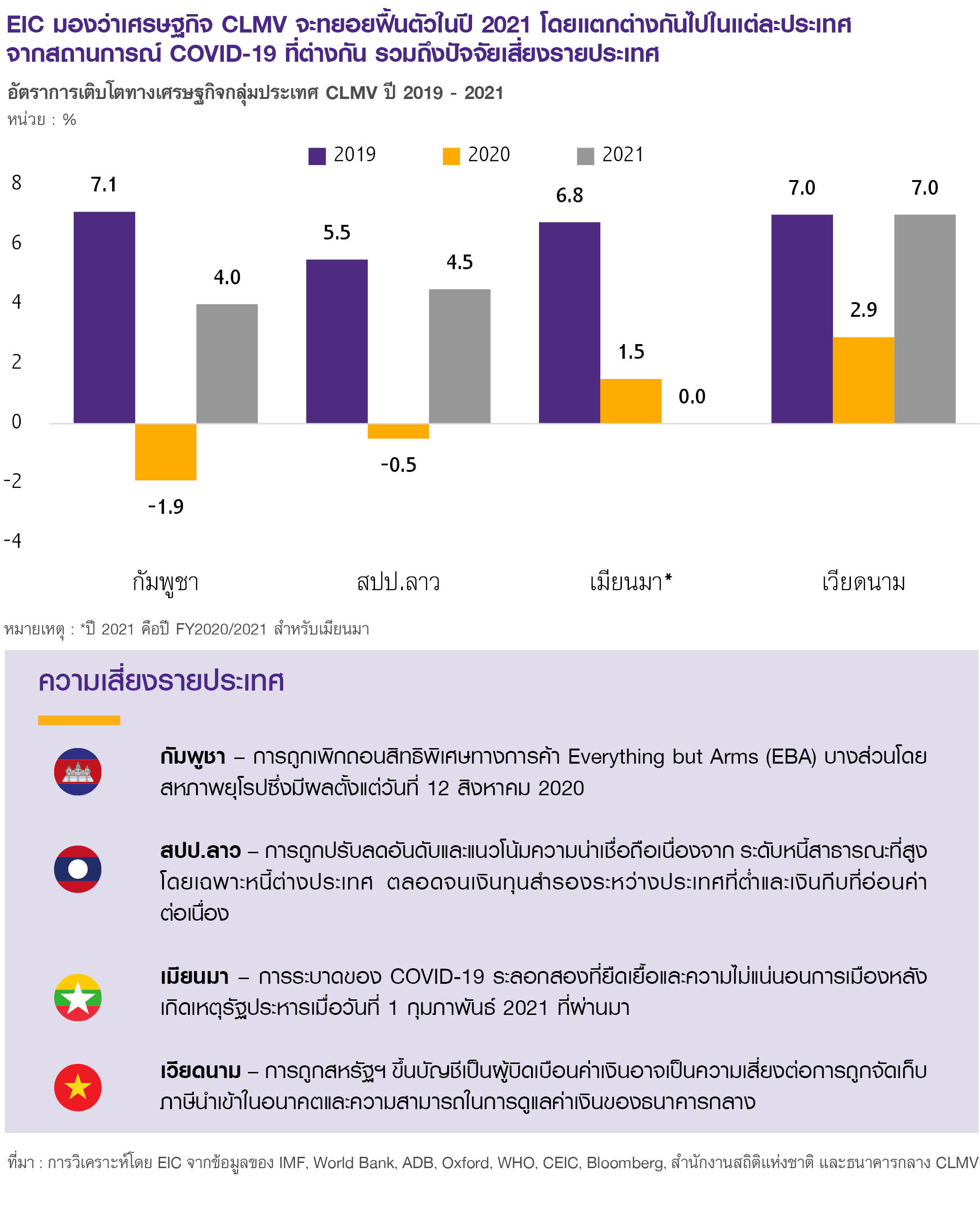

EIC คาดเศรษฐกิจ CLMV ในปี 2021 ยังคงมีแนวโน้มการฟื้นตัวที่แตกต่างกันตามสถานการณ์การระบาดของ COVID-19 และความเสี่ยงรายประเทศ โดยเศรษฐกิจ CLMV ในปี 2020 ชะลอตัวอย่างมีนัยจากการระบาดของ COVID-19 และภาวะถดถอยของเศรษฐกิจโลก แต่มีแนวโน้มผ่านจุดต่ำสุดไปแล้วและจะทยอยฟื้นตัวต่อเนื่อง นำโดยเวียดนามซึ่งมีแนวโน้มฟื้นตัวกลับสู่ค่าเฉลี่ยก่อนเกิดวิกฤต COVID-19 ได้เร็วที่สุดจากภาคการส่งออกที่แข็งแกร่ง ขณะที่กัมพูชา สปป.ลาว และเมียนมาจะยังมีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไปในอัตราที่ต่ำกว่าค่าเฉลี่ยก่อนเกิดวิกฤต เศรษฐกิจ CLMV จะได้รับปัจจัยสนับสนุนการฟื้นตัว 3 ปัจจัยหลัก ได้แก่ 1) การควบคุมการระบาดของ COVID-19 ที่มีประสิทธิภาพ ซึ่งส่งผลให้กิจกรรมทางเศรษฐกิจภายในประเทศฟื้นตัวได้หลังผ่อนคลายมาตรการ lockdown 2) การเริ่มฉีดวัคซีนอย่างแพร่หลายโดยแม้กลุ่มประเทศ CLMV อาจไม่สามารถสร้างภูมิคุ้มกันหมู่สำเร็จภายในปี 2021 แต่การเริ่มฉีดวัคซีนในประเทศคู่ค้าสำคัญ เช่น สหรัฐฯ สหภาพยุโรป และจีน จะเป็นปัจจัยให้ภาคการส่งออกและการท่องเที่ยวเริ่มฟื้นตัวได้ และ 3) มาตรการภาครัฐและการเงินที่ผ่อนคลายเพื่อบรรเทาผลกระทบจากแผลเป็นทางเศรษฐกิจ เช่น การโอนเงินเยียวยา การลดภาษี และการปล่อยสินเชื่อดอกเบี้ยต่ำ เป็นต้น นอกจากนี้ ในระยะกลางเศรษฐกิจ CLMV คาดว่าจะได้ประโยชน์จากการลงนามความตกลง RCEP โดยเฉพาะจากการลดมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษีอีกด้วย อย่างไรก็ตาม เศรษฐกิจ CLMV ยังคงเผชิญความเสี่ยงจากการระบาดของ COVID-19 ระลอกใหม่ในบางประเทศ ตลอดจนความเสี่ยงรายประเทศ โดยเฉพาะในเมียนมาซึ่งกำลังเผชิญสถานการณ์ความไม่แน่นอนทางการเมือง

กัมพูชา

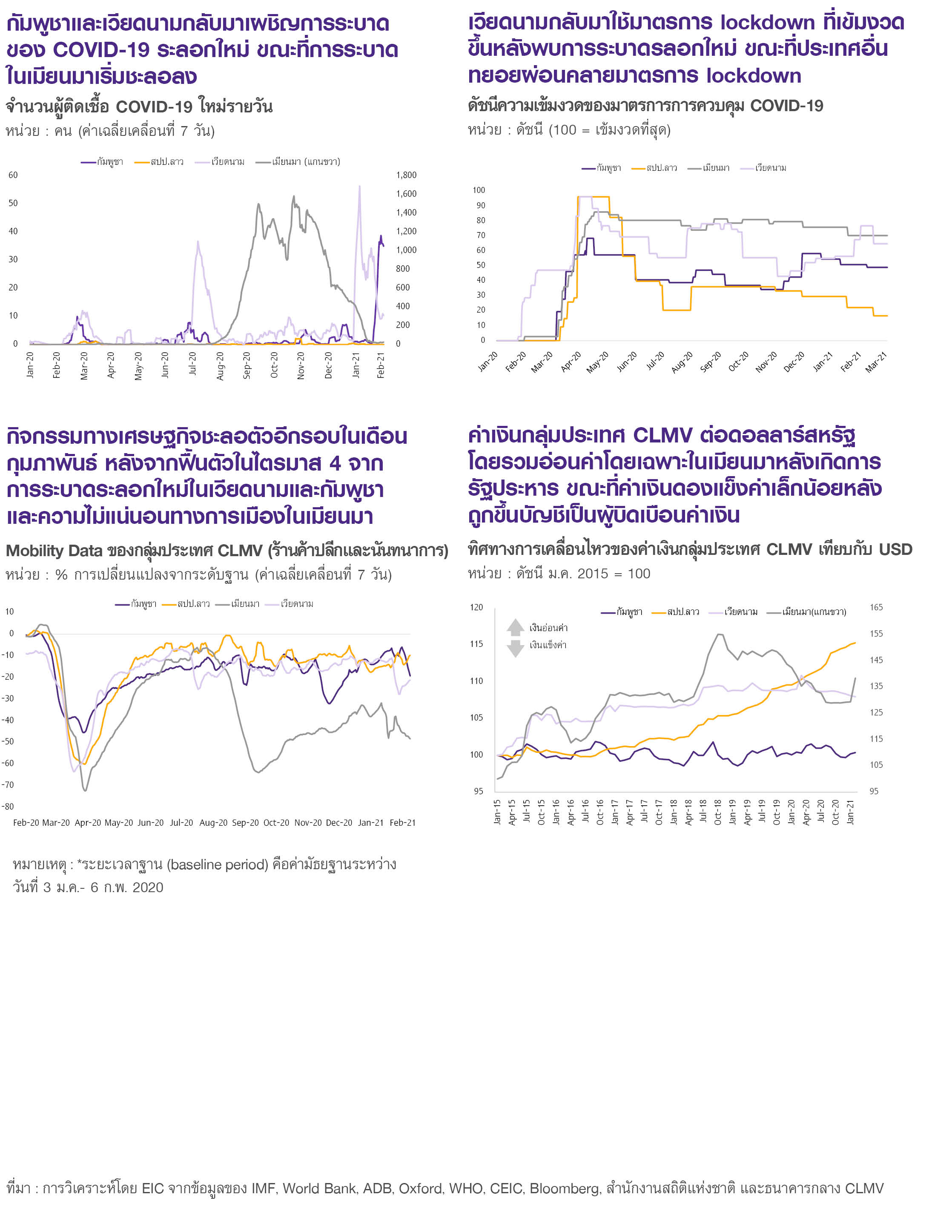

อุปสงค์จากต่างประเทศที่คาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไปตามการเริ่มฉีดวัคซีนและมาตรการกระตุ้นเศรษฐกิจต่าง ๆ จะสนับสนุนให้เศรษฐกิจกัมพูชาขยายตัว 4% ในปี 2021 หลังหดตัว -1.9% ในปี 2020 ภาคการส่งออกสินค้า (คิดเป็น 54% ของ GDP) คาดว่าจะฟื้นตัวปานกลางหลังประเทศคู่ค้าสำคัญ เช่น สหรัฐฯ สหภาพยุโรป และสหราชอาณาจักร เริ่มฉีดวัคซีนอย่างแพร่หลายซึ่งจะเอื้อต่ออุปสงค์ต่อสินค้าสำคัญ เช่น เครื่องนุ่งห่ม รองเท้า และสินค้าเพื่อการเดินทาง ขณะเดียวกัน การลงนามสัญญาข้อตกลงการค้าเสรีกับจีน (CCFTA) ซึ่งคาดว่าจะมีผลในปี 2021 จะเป็นอีกปัจจัยสนับสนุนการส่งออกอีกด้วย การลงทุนทางตรงจากต่างประเทศ (FDI : 14% ของ GDP) มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปตามการฟื้นตัวอย่างแข็งแกร่งของเศรษฐกิจจีนและการกลับมาดำเนินการต่อของโครงการที่ถูกเลื่อนในปี 2020 ขณะที่อุปสงค์ภายในประเทศก็จะฟื้นตัวอย่างค่อยเป็นค่อยไปเช่นกันหลังผ่อนคลายมาตรการ lockdown ประกอบกับมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ อาทิ การชดเชยรายได้และการโอนเงินเยียวยา ที่มีแนวโน้มขยายเวลาต่อไปอีก (ล่าสุดขยายเวลาถึงสิ้นเดือนมีนาคม) อย่างไรก็ตาม การฟื้นตัวที่ 4% นั้นยังคงต่ำกว่าค่าเฉลี่ยเดิมเนื่องจากภาคการท่องเที่ยว (14% ของ GDP) ที่คาดว่าจะยังคงซบเซาต่อเนื่องก่อนจะฟื้นตัวอย่างช้า ๆ ในไตรมาสสุดท้ายในปีนี้ ตลอดจนความเสี่ยงจากการถูกถอดถอนสิทธิพิเศษทางการค้า Everything But Arms จากสหภาพยุโรป และการระบาดของ COVID-19 ระลอกใหม่ซึ่งเริ่มพบเจอเมื่อวันที่ 20 กุมภาพันธ์ที่ผ่านมา

สปป.ลาว

แม้สปป.ลาวจะสามารถควบคุม COVID-19 ได้อย่างมีประสิทธิภาพและได้ผ่อนคลายมาตรการ lockdown ส่วนใหญ่แล้ว แต่สถานะการคลังที่อ่อนแอจะเป็นปัจจัยเสี่ยงสำคัญให้สปป.ลาวฟื้นตัวได้เพียง 4.5% ในปี 2021 หลังหดตัว -0.5% ในปี 2020 เศรษฐกิจสปป.ลาวเริ่มส่งสัญญานฟื้นตัวในไตรมาส 3 ปี 2020 สะท้อนจากการส่งออกที่พลิกกลับมาขยายตัว 5.8%YOY และมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2021 ตามอุปสงค์จากจีน ไทย และเวียดนามที่สูงขึ้น โดยเฉพาะการส่งออกไฟฟ้า อย่างไรก็ตาม ด่านค้าชายแดนที่ยังคงปิดอยู่หลายด่าน (ไทยเปิดเพียง 14 จาก 49 ด่าน ณ เดือนมกราคม 2021) จะเป็นปัจจัยกดดันต่อการส่งออกแต่มีแนวโน้มผ่อนคลายลงเมื่อเริ่มมีการฉีดวัคซีนอย่างแพร่หลาย การลงทุนทางตรงจากต่างประเทศ ซึ่งส่วนใหญ่มาจากจีนคาดว่าจะฟื้นตัวได้ต่อเนื่องโดยมีปัจจัยสนับสนุนจากโครงการรถไฟความเร็วจีน-สปป.ลาว ทางด่วนจีน-สปป.ลาว และโครงการเขื่อนผลิตไฟฟ้าใหม่ ๆ ขณะที่อุปสงค์ภายในประเทศมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังการผ่อนคลายมาตรการ lockdown แต่ยังมีปัจจัยกดดันจากแผลเป็นทางเศรษฐกิจ เช่น ตลาดแรงงานที่ยังอ่อนแอและการส่งเงินกลับประเทศ (Remittances) ที่ซบเซา นอกจากนี้ สปป.ลาวยังมีความเสี่ยงด้านการชำระหนี้สาธารณะสูงเนื่องจากมีการขาดดุลการคลังต่อเนื่อง ระดับเงินทุนสำรองระหว่างประเทศที่ต่ำ และค่าเงินกีบที่มีแนวโน้มอ่อนค่าต่อเนื่อง ซึ่งจะเป็นปัจจัยกดดันหลักต่อเศรษฐกิจสปป.ลาวในปีนี้ และอาจจำกัดความสามารถของสปป.ลาวในการออกมาตรการกระตุ้นเศรษฐกิจและการลงทุนในโครงการโครงสร้างพื้นฐานในอนาคต

เมียนมา

เศรษฐกิจเมียนมาคาดว่าจะซบเซาต่อเนื่องในปีงบประมาณ 2020/2021 (ตุลาคม 2020 – กันยายน 2021) โดยเติบโต 0% หลังขยายตัว 1.5% ในปีงบประมาณ 2019/2020 จากความไม่แน่นอนทางการเมืองและการระบาดของ COVID-19 ที่ยืดเยื้อ ในช่วงไตรมาสแรกของปีงบประมาณ 2020/2021 เมียนมาเผชิญการระบาดระลอกสองที่รุนแรง ส่งผลให้มีการประกาศ lockdown บางส่วนอีกรอบ และกระทบต่อการฟื้นตัวของเศรษฐกิจ สะท้อนจากการส่งออกที่หดตัว -9.5%YOY ตั้งแต่ต้นปีงบประมาณจนถึงวันที่ 12 กุมภาพันธ์ 2021 และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่ยังอยู่ในภาวะหดตัวที่ระดับ 47.8 ในเดือนมกราคมจากจุดต่ำสุดของการระบาดระลอกสองที่ 30.6 ในเดือนตุลาคม 2020 ทั้งนี้ถึงแม้จำนวนผู้ติดเชื้อได้เริ่มลดลงแล้ว (ส่วนนึงเป็นเพราะอัตราการตรวจหาเชื้อที่น้อยลงหลังเกิดรัฐประหาร) ซึ่งช่วยให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นบ้าง แต่การเกิดรัฐประหารเมื่อวันที่ 1 กุมภาพันธ์ เป็นปัจจัยความเสี่ยงใหม่ต่อการฟื้นตัวของเศรษฐกิจเมียนมา โดย EIC คาดว่าเหตุรัฐประหารได้เพิ่มความเสี่ยงด้านต่ำต่อเศรษฐกิจเมียนมาผ่านหลายช่องทาง ได้แก่ 1) การลงทุนทางตรงจากต่างประเทศที่อาจถูกเลื่อนออกไป 2) ความเสี่ยงจากการถูกคว่ำบาตร โดยเฉพาะจากชาติตะวันตก ซึ่งอาจจำกัดการเข้าสู่ตลาดการค้าและการเงินโลกของเมียนมา 3) การประท้วงในวงกว้างและการนัดหยุดงานที่มีแนวโน้มทวีความรุนแรงยิ่งขึ้น ซึ่งนำไปสู่การหยุดชะงักของกิจกรรมทางเศรษฐกิจและการขนส่ง รวมถึงการค้าชายแดน และ 4) ความไม่แน่นอนในการออกมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ นอกจากนี้ เมียนมายังอาจเผชิญความเสี่ยงด้านการคลังจากการขาดดุลการคลังต่อเนื่องและการเข้าถึงแหล่งทุนที่อาจมีจำกัดมากขึ้น ขณะที่ค่าเงินกีบมีแนวโน้มอ่อนค่าในปี 2021 นี้ จาก FDI ที่ซบเซา การส่งเงินกลับประเทศที่ชะลอตัว และการขาดดุลบัญชีเดินสะพัดต่อเนื่อง

เวียดนาม

อุปสงค์ต่อสินค้าส่งออกสำคัญที่แข็งแกร่งและเม็ดเงินลงทุนจากต่างประเทศที่ไหลเข้าเวียดนามต่อเนื่องจะเป็นปัจจัยสนับสนุนให้เวียดนามฟื้นตัวโดดเด่นที่ 7.0% ในปี 2021 หลังขยายตัว 2.9% ในปี 2020 สินค้าส่งออกหลักของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ คอมพิวเตอร์ และโทรศัพท์คาดว่าจะมีอุปสงค์ที่แข็งแกร่งต่อเนื่อง เนื่องจากได้รับอานิสงส์จากความต้องการสินค้าเพื่อการทำงานที่บ้านที่สูงขึ้นในช่วงการระบาดของ COVID-19 และการฟื้นตัวของเศรษฐกิจโลก ทั้งยังได้ปัจจัยสนับสนุนเพิ่มเติมจากข้อตกลงการค้าเสรีสหภาพยุโรป-เวียดนาม (EVFTA) ซึ่งเริ่มมีผลบังคับใช้แล้ว โดยการส่งออกในเดือนมกราคม 2021 มีมูลค่าสูงสุดในประวัติการณ์ที่ระดับ 2.85 หมื่นล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เวียดนามเผชิญความเสี่ยงหลังถูกสหรัฐฯ ขึ้นบัญชีเป็นผู้บิดเบือนค่าเงิน โดยถึงแม้จะยังไม่มีมาตรการตอบโต้จากสหรัฐฯ แต่อาจเป็นความเสี่ยงต่อการส่งออกและการเข้าดูแลค่าเงินดองของธนาคารกลางในอนาคต ขณะที่ FDI คาดว่าจะยังคงได้รับผลประโยชน์จากการย้ายฐานการผลิตออกจากจีนและการลงทุนจากบริษัทอิเล็กทรอนิกส์ต่อเนื่อง สะท้อนจากการเบิกจ่ายเม็ดเงินลงทุนที่ขยายตัว 4.1%YOY ในเดือนมกราคม สำหรับภาคเศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวต่อเนื่องนำโดยภาคการผลิตซึ่งได้ปัจจัยบวกจากอุปสงค์ต่อสินค้าส่งออกที่สูง โดยในเดือนมกราคมดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตขยายตัวที่ 51.3 ขณะเดียวกันยอดค้าปลีกยังขยายตัวเช่นกันที่ 6.4%YOY ในเดือนมกราคมแต่ยังเป็นการขยายตัวที่ต่ำกว่าช่วงก่อนวิกฤต จากแผลเป็นทางเศรษฐกิจ เช่น อัตราการว่างงานและอัตราการว่างงานต่ำระดับที่ยังอยู่ในระดับสูงกว่าช่วงก่อนวิกฤตที่ 2.4% และ 1.9% ตามลำดับ นอกจากนี้ เวียดนามได้เผชิญการระบาดระลอกใหม่ตั่งแต่ช่วงปลายเดือนมกราคมซึ่งอาจทำให้การฟื้นตัวหยุดชะงักอีกครั้ง EIC มองว่าเวียดนามจะยังคงมาตรการภาครัฐและการเงินในระดับผ่อนคลายแต่อาจไม่ใช้มาตรการชุดใหญ่เพิ่มเติม เนื่องจากเศรษฐกิจยังมีแนวโน้มฟื้นตัวอย่างแข็งแกร่งต่อไป