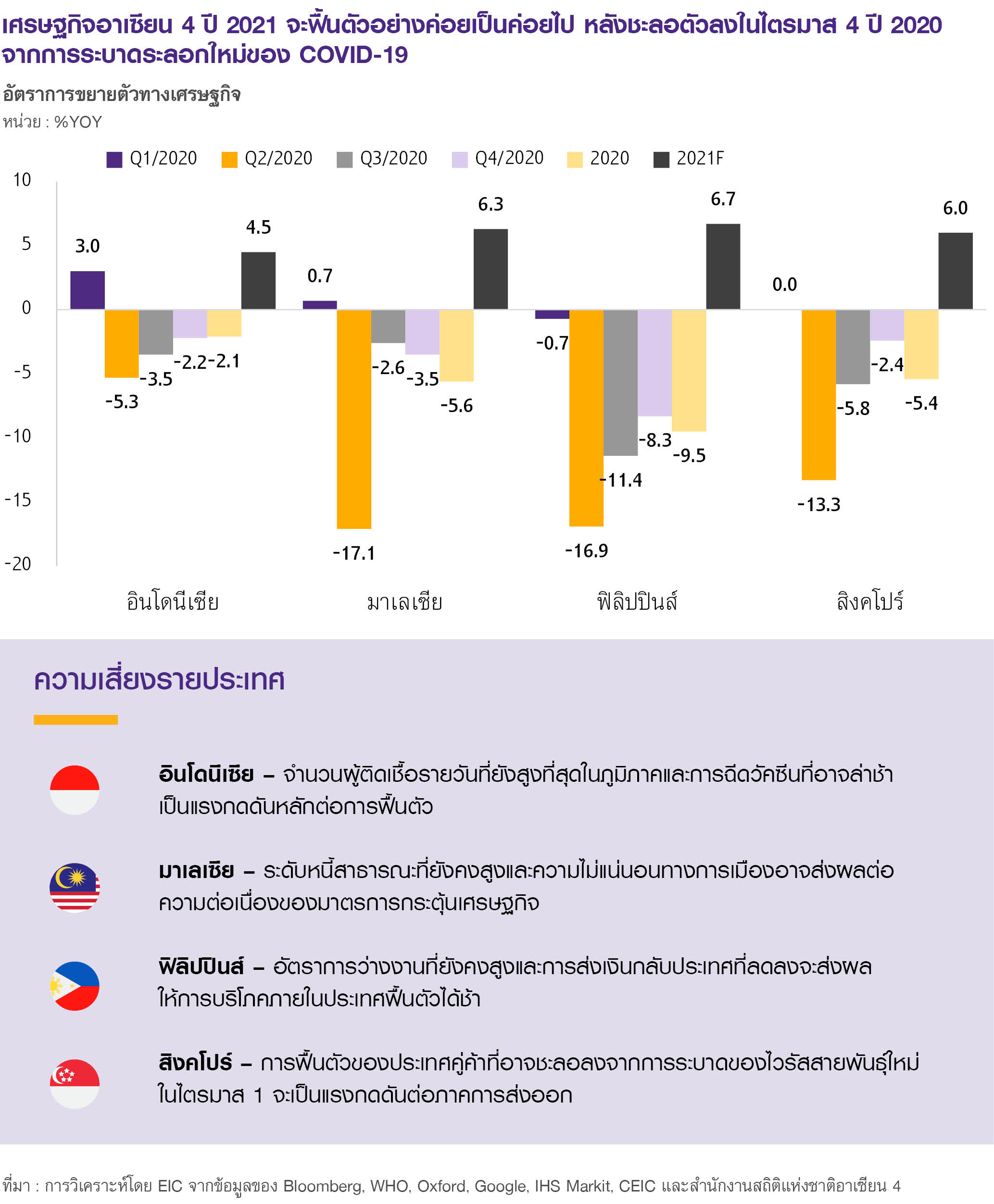

เศรษฐกิจอาเซียน 4

การฟื้นตัวของเศรษฐกิจอาเซียน 4 ชะลอลงจากการระบาดระลอกใหม่ตั้งแต่ไตรมาส 4/2020 ซึ่งจะส่งผลต่อเนื่องให้การฟื้นตัวในปี 2021F ยังเป็นแบบค่อยเป็นค่อยไป

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2021 คลิกอ่านฉบับเต็ม

การฟื้นตัวของเศรษฐกิจอาเซียน 4 ชะลอลงจากการระบาดระลอกใหม่ตั้งแต่ไตรมาส 4/2020 ซึ่งจะส่งผลต่อเนื่องให้การฟื้นตัวในปี 2021F ยังเป็นแบบค่อยเป็นค่อยไปและไม่ทั่วถึง (ภาคการผลิตได้รับผลกระทบน้อยกว่าภาคบริการ)

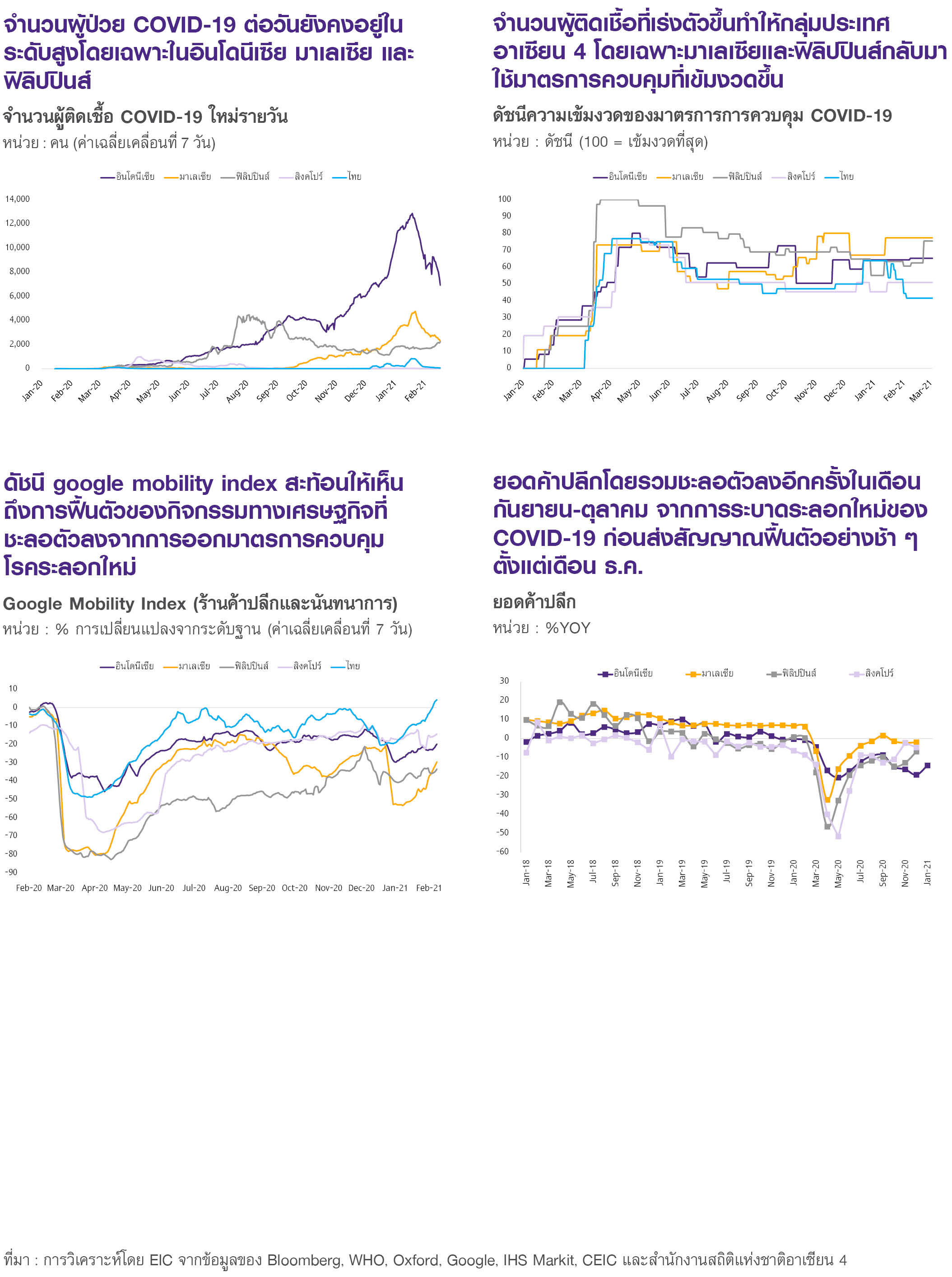

การฟื้นตัวของเศรษฐกิจอาเซียน 4 ยังคงมีแนวโน้มค่อยเป็นค่อยไปหลังจากชะลอตัวลงอย่างมีนัยในไตรมาส 4 ปี 2020 ตามจำนวนผู้ติดเชื้อ COVID-19 ที่เร่งตัวสูงขึ้นในอินโดนีเซีย มาเลเซีย และฟิลิปปินส์ โดยมาตรการ Lockdown ที่กลับมาเข้มงวดมากขึ้นในรอบนี้ ส่งผลให้กิจกรรมภาคการบริโภคชะลอตัวลงอีกครั้ง ในขณะเดียวกันกิจกรรมภาคการผลิตที่ได้รับผลกระทบน้อยกว่าจากมาตรการครั้งนี้ (ซึ่งโดยส่วนมากไม่บังคับปิดโรงงานอุตสาหกรรม) เป็นแรงหนุนหลักของการฟื้นตัว ที่ผ่านมารัฐบาลและธนาคารกลางของกลุ่มอาเซียน 4 ได้ดำเนินนโยบายการคลังและการเงินแบบผ่อนคลาย โดยทั้งอินโดนีเซีย มาเลเซีย และฟิลิปปินส์ได้ออกมาตรการช่วยเหลือทางการคลังเพิ่มเติมสำหรับปี 2021 ตามการฟื้นตัวที่มีแนวโน้มเป็นไปอย่างช้า ๆ ในไตรมาส 1 ในขณะเดียวกันธนาคารกลางของแต่ละประเทศมีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ต่ำ ต่อเนื่องมาจากปี 2020 และมีแนวโน้มปรับลดอัตราดอกเบี้ยลงได้อีกหากการฟื้นตัวของเศรษฐกิจเป็นไปได้ช้ากว่าที่คาด โดยรวมนั้นรัฐบาลและธนาคารกลางยังพอมีความสามารถ (policy space) ในการออกมาตรการผ่อนคลายเพิ่มเติมอยู่พอสมควรท่ามกลางข้อจำกัดในรายประเทศที่แตกต่างกัน ในภาพรวม EIC คาดว่าการฟื้นตัวของเศรษฐกิจอาเซียน 4 ในระยะต่อไปจะเป็นไปอย่างค่อยเป็นค่อยไป โดยการฟื้นตัวของเศรษฐกิจโลกโดยเฉพาะประเทศคู่ค้าสำคัญเช่น สหรัฐฯ หรือ จีน จะเป็นแรงสนับสนุนสำคัญต่อภาคการส่งออกและการผลิต ทั้งนี้ความสามารถในการควบคุมการระบาดระลอกใหม่และอัตราการฉีดวัคซีนจะเป็นปัจจัยสำคัญต่อการฟื้นตัวของภาคการบริโภคภายในของแต่ละประเทศ

อินโดนีเซีย

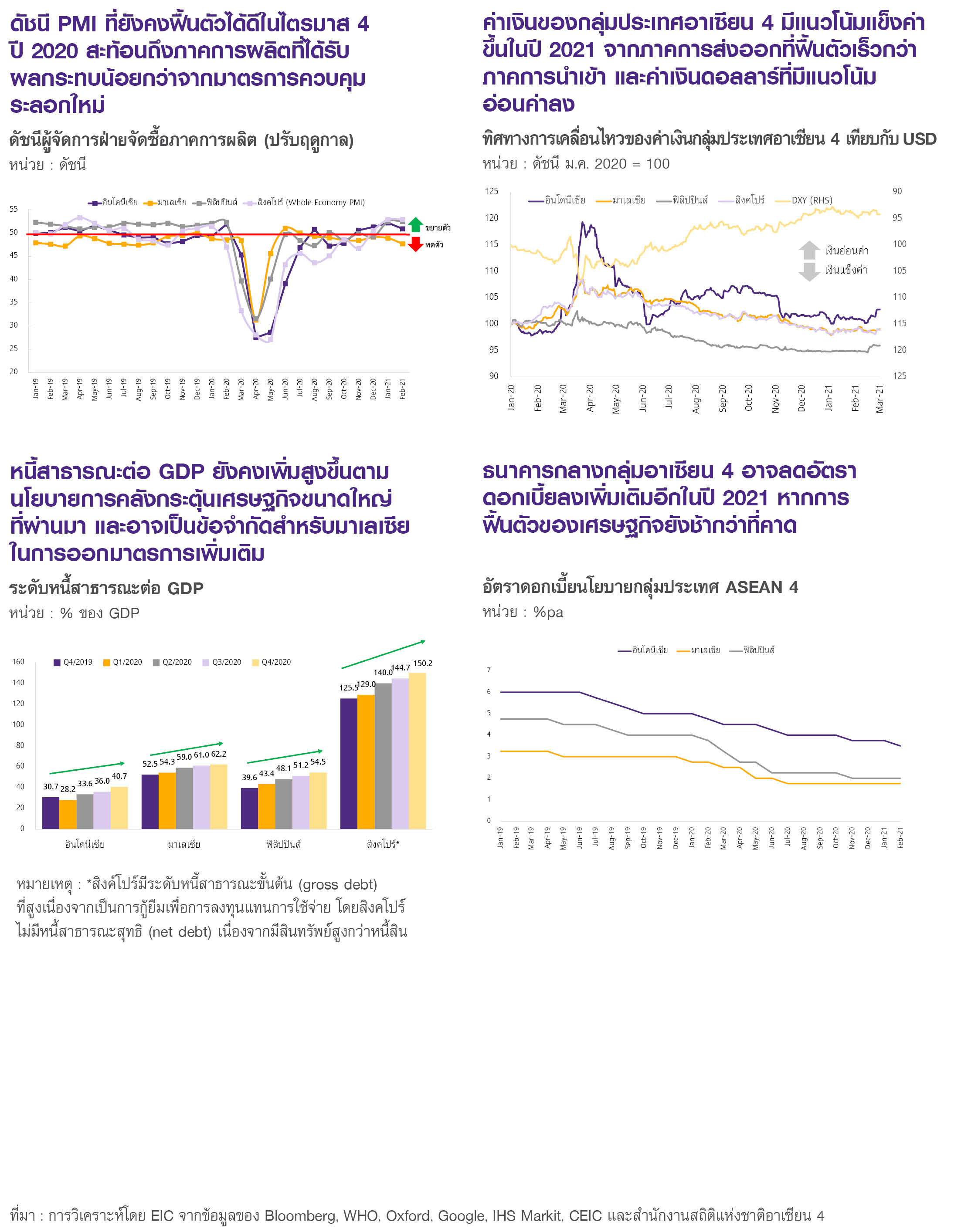

ในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจอินโดนีเซียจะมีแนวโน้มชะลอตัวจนกว่าจำนวนผู้ติดเชื้อ COVID-19 จะส่งสัญญาณลดลง เศรษฐกิจหดตัวน้อยลงเล็กน้อยที่ -2.2%YOY ในไตรมาส 4 ปี 2020 หลังหดตัว -3.5%YOY ในไตรมาส 3 ตามการบริโภคภาคเอกชน (53.7% ของ GDP) ที่หดตัว -3.6%YOY (จาก -4.1%YOY) และภาคการลงทุน (33% ของ GDP) ที่หดตัวน้อย -6.2%YOY (จาก -6.5%YOY) ในขณะที่การใช้จ่ายภาครัฐ (10.7% ของ GDP) ชะลอตัวเหลือเพียง 1.8%YOY (จาก 9.8%YOY) โดยการฟื้นตัวของกิจกรรมทางเศรษฐกิจเป็นไปอย่างช้า ๆ ตามมาตรการ Lockdown ที่ผ่อนคลายมากกว่าประเทศอื่นในภูมิภาคในช่วงเดือนตุลาคม ทั้งนี้จำนวนผู้ติดเชื้อที่เร่งตัวขึ้นสูงสุดในภูมิภาคและยังคงสูงขึ้นต่อเนื่องไปจนถึงกุมภาพันธ์ 2021 นำไปสู่มาตรการที่เข้มข้นตามลำดับตั้งแต่เดือนพฤศจิกายน จนทำให้กิจกรรมภาคการบริโภคหดตัวหนักลงอีกครั้ง สะท้อนจากยอดค้าปลีกที่หดตัวถึง -20.6%YOY ในเดือนธันวาคม ซึ่งเทียบเท่ากับจุดต่ำสุดในเดือนพฤษภาคมที่ผ่านมา ในทางกลับกันภาคการผลิตได้รับผลกระทบน้อยกว่าจากมาตรการควบคุมและยังคงฟื้นตัวต่อเนื่อง สะท้อนได้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ที่ขยายตัวต่อเนื่องมาตั้งแต่เดือนพฤศจิกายน สำหรับในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจอินโดนีเซียจะมีแนวโน้มชะลอตัวจนกว่าจำนวนผู้ติดเชื้อ COVID-19 จะส่งสัญญาณลดลง โดยอินโดนีเซียได้เริ่มการฉีดวัคซีนตั้งแต่เดือนมกราคม แต่ด้วยจำนวนประชากรที่มากและอุปสรรคด้านการขนส่ง คาดว่าจะต้องใช้เวลาถึงไตรมาสที่ 2 ปี 2022 จนกว่าจะเกิดภูมิคุ้มกันหมู่ (herd immunity) ทั้งนี้อินโดนีเซียมีนโยบายเร่งฉีดวัคซีนให้แก่ประชากรวัยทำงานในกลุ่มอายุ 18 - 59 ปีก่อน ซึ่งภูมิคุ้มกันหมู่ที่เกิดขึ้นในประชากรกลุ่มนี้ก่อน อาจมีแนวโน้มช่วยกระตุ้นให้กิจกรรมการบริโภคฟื้นตัวได้เร็วขึ้น นอกจากนี้ กฎหมาย Omnibus law ฉบับใหม่ที่จะมีผลในปีนี้มีแนวโน้มช่วยส่งเสริมการลงทุนและพยุงการจ้างงานเช่นกัน ที่ผ่านมารัฐบาลอินโดนีเซียได้ออกมาตรการกระตุ้นเศรษฐกิจขนาด 4.5% ของ GDP ในปี 2020 และล่าสุดยังได้ขยายงบประมาณปี 2021 จาก 2.4% ไปที่ 3.7% ของ GDP โดยยังสามารถออกมาตรการเพิ่มเติมได้จากระดับหนี้สาธารณะไตรมาส 4 ที่ 40.7% ของ GDP (เพิ่ม 2.6ppt จาก 38.1% ในไตรมาส 3) ซึ่งยังอยู่ต่ำกว่ากรอบ 60% ในขณะเดียวกันธนาคารกลางได้ปรับลดดอกเบี้ยลง 125bps ในปี 2020 และล่าสุดได้ลดลงอีก 25bps ในเดือนกุมภาพันธ์ 2021 โดยระดับเงินเฟ้อที่ 1.6% ในเดือนมกราคม (ต่ำกว่ากรอบ 2% ถึง 4%) และค่าเงินรูเปียที่แข็งค่าขึ้นตั้งแต่เดือนพฤศจิกายนจะช่วยเปิดโอกาสให้ปรับอัตราดอกเบี้ยลงได้อีกในปี 2021 หากเศรษฐกิจยังคงฟื้นตัวช้ากว่าที่คาด ในภาพรวม EIC คาดว่าเศรษฐกิจอินโดนีเซียจะเติบโต 4.5% ในปี 2021 (เทียบกับ -2.1% ในปี 2020)

มาเลเซีย

ในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจมาเลเซียจะยังเป็นไปอย่างค่อยเป็นค่อยไป โดยเฉพาะในภาคการบริโภค เศรษฐกิจหดตัวเพิ่มขึ้นที่ -3.5%YOY ในไตรมาส 4 ปี 2020 หลังหดตัว -2.6%YOY ในไตรมาส 3 นำโดยการบริโภคภาคเอกชน (58% ของ GDP) ที่หดตัวเพิ่มขึ้นถึง -3.4%YOY (จาก -2.1%YOY) หลังเกิด

การระบาดระลอกใหม่ในเดือนตุลาคม 2020 ซึ่งนำไปสู่มาตรการ Lockdown เข้มงวดอีกครั้ง ทั้งนี้เศรษฐกิจมาเลเซียยังคงได้รับแรงหนุนจากภาคการส่งออก (63.2% ของ GDP) ที่ยังฟื้นตัวได้ดีที่ -1.8%YOY (จาก -4.7%YOY) จากการส่งออกสินค้าอิเล็กทรอนิกส์ (25.6% ของมูลค่าส่งออกทั้งหมด) ที่ขยายตัวเพิ่มขึ้นถึง 15.4%YOY (จาก 14.9%YOY) ซึ่งภาคการส่งออกที่ยังขยายตัวนี้เป็นผลมาจากกิจกรรมภาคการผลิตที่ยังคงดำเนินต่อไปได้ภายใต้มาตรการ lockdown ระลอกนี้ สะท้อนจากดัชนีผลผลิตภาคอุตสาหกรรม (Industrial Production Index) ที่กลับมาขยายตัวในเดือนธันวาคม สำหรับในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจมาเลเซียจะยังเป็นไปอย่างค่อยเป็นค่อยไป โดยเฉพาะในภาคการบริโภค เนื่องจากจำนวนผู้ติดเชื้อที่ยังคงเพิ่มขึ้นสูงในไตรมาส 1 ส่งผลให้มาตรการ Lockdown ถูกขยายไปจนถึงอย่างน้อยเดือนมีนาคม ทั้งนี้เศรษฐกิจมาเลเซียในระยะต่อไปอาจได้แรงสนับสนุนจากแผนการฉีดวัคซีนที่ค่อนข้างเร็วโดยจะเริ่มตั้งแต่เดือนกุมภาพันธ์และคาดว่าจะสามารถสร้างภูมิคุ้มกันหมู่ได้ภายในไตรมาส 4 ปี 2021 ที่ผ่านมารัฐบาลมาเลเซียได้ออกมาตรการกระตุ้นเศรษฐกิจขนาด 5.3% ของ GDP ในปี 2020 และล่าสุดในเดือนมกราคมได้ขยายงบประมาณกระตุ้นเศรษฐกิจจาก 1.2% ของ GDP ในปี 2021 มาถึง 2.3% ของ GDP ทั้งนี้ระดับหนี้สาธารณะที่สูงถึง 62.2% ของ GDP ในไตรมาส 4 ปี 2020 ยังคงเป็นแรงกดดันต่อการออกมาตรการเพิ่มเติม นอกจากนี้ รัฐบาลที่มีคะแนนนำน้อยในสภาและการเลือกตั้งรอบใหม่ที่อาจเกิดขึ้นในปีนี้อาเป็นความเสี่ยงต่อความต่อเนื่องของมาตรการช่วยเหลือเช่นกัน ในขณะเดียวกันธนาคารกลางมาเลเซียได้ปรับลดอัตราดอกเบี้ยลง 100bps ในปี 2020 และล่าสุดได้ประกาศคงอัตรา 1.75% ในการประชุมรอบเดือนมีนาคมที่ผ่านมา ซึ่ง EIC คาดว่ามีแนวโน้มลดอัตราดอกเบี้ยลงเพิ่มเติมอีกในปี 2021 หากเศรษฐกิจในไตรมาส 1 ชะลอตัวมากกว่าที่คาด โดยอัตราเงินเฟ้อที่ยังติดลบอยู่ที่ -1.39%YOY ในเดือนธันวาคมอาจเป็นข้อสนับสนุนในการลดดอกเบี้ยเพิ่มเติม ในภาพรวม EIC คาดว่าเศรษฐกิจมาเลเซียจะเติบโต 6.3% ในปี 2021 (เทียบกับ -5.6% ในปี 2020)

ฟิลิปปินส์

ในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจฟิลิปปินส์จะยังคงชะลอตัวจนกว่าจำนวนผู้ติดเชื้อจะลดลงในระดับที่ภาครัฐผ่อนคลายมาตรการควบคุมลงได้มาก เศรษฐกิจหดตัวน้อยลงที่ -8.3%YOY ในไตรมาส 4 ปี 2020 หลังหดตัว -11.4%YOY ในไตรมาส 3 ตามการบริโภคภาคเอกชน (71.2% ของ GDP) ที่ยังคงหดตัว -7.2%YOY (จาก -9.2%YOY) และการลงทุนภาคเอกชน (28.2% ของ GDP) ที่หดตัว -28.6%YOY (จาก -37.1%YOY) รวมทั้งการใช้จ่ายภาครัฐ (21.7% ของ GDP) ที่ชะลอลงเหลือ 4.4%YOY (จาก 5.8%YOY) การฟื้นตัวเป็นไปอย่างช้า ๆ จากมาตรการ Lockdown ที่ยังคงเข้มข้นต่อเนื่องหลังจำนวนผู้ติดเชื้อเร่งตัวขึ้นในเดือนสิงหาคม โดยอัตราการว่างงานที่ยังคงสูงถึง 8.7% ในไตรมาส 4 (เทียบกับเฉลี่ย 5% ในปี 2019) เป็นแรงกดดันต่อทั้งภาคการบริโภคและการผลิต สะท้อนได้จากยอดค้าปลีกและผลผลิตภาคอุตสาหกรรมที่หดตัวเพิ่มขึ้นในเดือนตุลาคม - พฤศจิกายน นอกจากนี้ ฟิลิปปินส์ยังเผชิญกับพายุไต้ฝุ่นในเดือนพฤศจิกายนที่ส่งผลต่อผลผลิตภาคการเกษตร อีกประเด็นที่ยังต้องจับตามองได้แก่การส่งเงินกลับของแรงงานในต่างประเทศ (Remittance; 9.3% ของ GDP) ที่กลับมาหดตัวอีกครั้งในเดือนพฤศจิกายนตามการระบาดระลอกที่สองทั่วโลก สำหรับในปี 2021 EIC คาดว่าการฟื้นตัวของเศรษฐกิจฟิลิปปินส์จะยังคงชะลอตัวจนกว่าจำนวนผู้ติดเชื้อจะลดลงในระดับที่ภาครัฐผ่อนคลายมาตรการควบคุมลงได้มาก ทั้งนี้กิจกรรมทางเศรษฐกิจอาจยังไม่ฟื้นตัวเต็มที่จนกว่าจะมีการฉีดวัคซีนอย่างแพร่หลายซึ่งอาจจะต้องใช้เวลาถึงอย่างน้อยไตรมาสที่ 2 ของปี 2022 ที่ผ่านมาฟิลิปปินส์ได้ใช้มาตรการกระตุ้นเศรษฐกิจไปแล้ว 2.5% ของ GDP และได้ออกมาตรการเพิ่มเติมขนาด 0.9% ของ GDP ที่จะมีอายุถึงไตรมาส 2 ปี 2021 โดยรัฐบาลยังมีความสามารถในการใช้นโยบายการคลัง (fiscal space) อยู่พอสมควรจากหนี้สาธารณะที่อยู่ระดับ 54.5% ของ GDP ในไตรมาส 4 ปี 2020 ในขณะเดียวกันธนาคารกลางได้ปรับลดอัตราดอกเบี้ยลงถึง 200bps ในปี 2020 มาอยู่ที่ 2% ตั้งแต่เดือนพฤศจิกายน โดย EIC มองว่ามีโอกาสลดอัตราดอกเบี้ยเพิ่มเติมอีกในปี 2021 หากการฟื้นตัวของเศรษฐกิจยังคงเป็นไปช้ากว่าที่คาด ทั้งนี้อัตราเงินเฟ้อที่เพิ่มขึ้นมาถึง 4.2% ในเดือนมกราคม (ซึ่งสูงกว่ากรอบ 2 - 4%) อาจเป็นข้อจำกัดต่อการผ่อนคลายเพิ่มเติม ในภาพรวม EIC คาดว่าเศรษฐกิจฟิลิปปินส์จะเติบโต 6.7% ในปี 2021 (เทียบกับ -9.5% ในปี 2020)

สิงคโปร์

ในปี 2021 EIC คาดว่าเศรษฐกิจสิงคโปร์จะยังคงฟื้นตัวแบบค่อยเป็นค่อยไปตามเศรษฐกิจโลก โดยอุปสงค์ภายในประเทศจะได้รับแรงสนับสนุนจากความสำเร็จในการควบคุมโรคและการเร่งฉีดวัคซีนที่รัฐบาลตั้งเป้าว่าจะครอบคลุมประชากรทั้งหมดภายในไตรมาส 3 ปี 2021 เศรษฐกิจหดตัวน้อยลงที่ -2.4%YOY ในไตรมาส 4 ปี 2020 หลังหดตัว -5.8%YOY ในไตรมาส 3 โดยภาคบริการ (62.8% ของ GDP) หดตัวน้อยลงที่ -6.8%YOY (จาก -8.4%YOY) จากการผ่อนคลายมาตรการ Lockdown หลังจำนวนผู้ติดเชื้อลดต่ำลงกว่า 50 คนต่อวัน (และมาจากต่างประเทศ) ตั้งแต่เดือนกันยายน ในขณะที่ภาคการผลิต (23.4% ของ GDP) ขยายตัวช้าลงที่ 9.5%YOY (จาก 10.8%YOY) ตามการส่งออกในเดือนตุลาคม - พฤศจิกายนที่ชะลอลงจากการระบาดระลอกใหม่ในประเทศคู่ค้า ทั้งนี้ในปลายปีภาคการผลิตได้ส่งสัญญาณขยายตัวอีกครั้ง สะท้อนได้จากดัชนีผลผลิตภาคอุตสาหกรรม (industrial production index) ที่ขยายตัวในเดือนพฤศจิกายน - ธันวาคม นำโดยสินค้าอิเล็กทรอนิกส์ (ขยายตัว 41.8%YOY ในเดือนธันวาคม) สำหรับในปี 2021 EIC คาดว่าเศรษฐกิจสิงคโปร์จะยังคงฟื้นตัวแบบค่อยเป็นค่อยไปตามเศรษฐกิจโลก โดยอุปสงค์ภายในประเทศจะได้รับแรงสนับสนุนจากความสำเร็จในการควบคุมโรคและการเร่งฉีดวัคซีนที่รัฐบาลตั้งเป้าว่าจะครอบคลุมประชากรทั้งหมดภายในไตรมาส 3 ปี 2021 ในขณะที่อุปสงค์ภายนอกอาจได้รับผลกระทบอีกครั้งในไตรมาส 1 หลังการระบาดของไวรัสสายพันธุ์ใหม่ทั่วโลก ที่ผ่านมารัฐบาลสิงคโปร์ได้ใช้มาตรการกระตุ้นเศรษฐกิจไปแล้ว 20.9% ของ GDP และล่าสุดยังได้ตั้งกองทุนช่วยเหลือ (COVID-19 Recovery Grant) สำหรับครัวเรือนที่มีรายได้ต่ำ - ปานกลาง ในไตรมาส 1 ปี 2021 ในขณะเดียวกันธนาคารกลางสิงคโปร์ได้ประกาศคงนโยบายแบบผ่อนคลายตั้งแต่เดือนตุลาคมที่ผ่านมา ทั้งนี้ EIC คาดว่าหากเศรษฐกิจสิงคโปร์ยังคงฟื้นตัวได้ดีตามคาด ไม่เกิดการระบาดระลอกใหม่ภายในประเทศและมีการฉีดวัคซีนได้ตามเป้าหมายนั้น มาตรการช่วยเหลือเหล่านี้จะเริ่มลดลง ในภาพรวม EIC คาดว่าเศรษฐกิจสิงคโปร์จะเติบโต 6.0% ในปี 2021 (เทียบกับ -5.4% ในปี 2020)