เศรษฐกิจจีน

ฟื้นตัวใกล้เคียงกับระดับก่อนเกิดวิกฤตเร็วกว่าประเทศอื่น

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2021 คลิกอ่านฉบับเต็ม

เศรษฐกิจจีน : ฟื้นตัวใกล้เคียงกับระดับก่อนเกิดวิกฤตเร็วกว่าประเทศอื่น

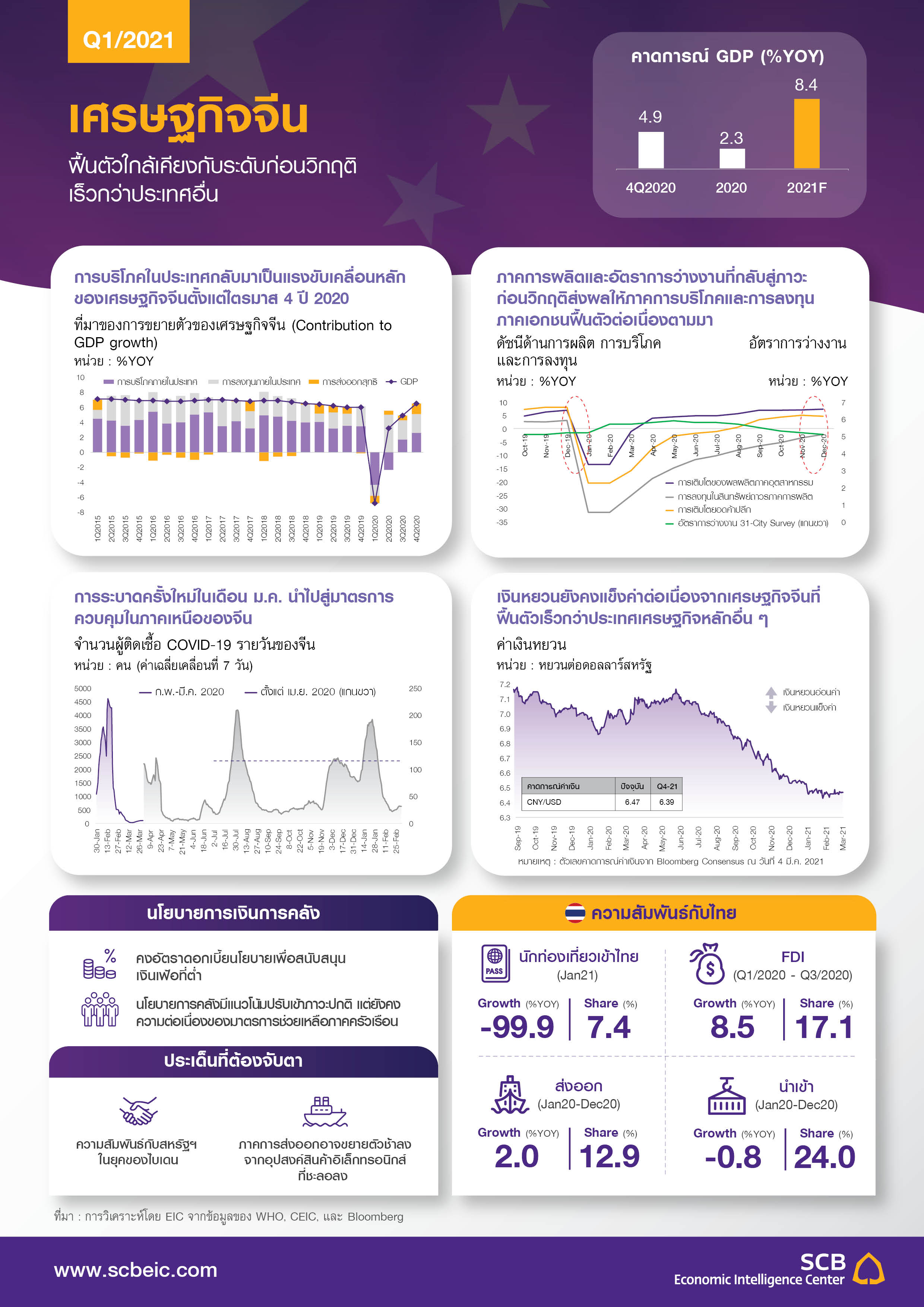

เศรษฐกิจจีนมีแนวโน้มขยายตัวเพิ่มขึ้น และส่งสัญญาณกลับสู่ภาวะก่อนเกิดวิกฤต โดยในไตรมาส 4 ปี 2020 ขยายตัวถึง 6.5%YOY เทียบกับ 4.9%YOY ในไตรมาส 3 (ทั้งปี 2.3%YOY) การขยายตัวของเศรษฐกิจจีนในไตรมาสที่ 4 ยังนับเป็นครั้งแรกที่การบริโภคภายในประเทศกลับมาเป็นแรงขับเคลื่อนหลัก ขณะที่การลงทุนจากภาครัฐยังคงเป็นแรงสนับสนุน แต่คาดว่าจะเริ่มลดบทบาทลงในครึ่งหลังของปี 2021 นอกจากนี้ หากมองตามภาคธุรกิจแล้วภาคอุตสาหกรรมและการก่อสร้างยังคงเติบโตได้ดีที่สุด (6.8%YOY ในไตรมาส 4) ขณะที่ภาคบริการก็ส่งสัญญาณฟื้นตัวกลับมาเติบโตได้ดีเช่นกัน (6.7%YOY ในไตรมาส 4)

การเติบโตของเศรษฐกิจจีนในระยะถัดไปมีแนวโน้มถูกขับเคลื่อนจากปัจจัยภายในประเทศมากขึ้น นำโดยผลผลิตภาคอุตสาหกรรมที่กลับมาขยายตัวสูงกว่าระดับก่อนเกิดวิกฤต COVID-19 เล็กน้อย รวมทั้งอัตราการว่างงานที่ลดลงจนเท่าระดับก่อนเกิดวิกฤต ซึ่งเป็นแรงสนับสนุนต่อกำลังซื้อของครัวเรือนและช่วยให้การบริโภครวมทั้งการลงทุนฟื้นตัวตามมาในไตรมาส 4 ปี 2020 แต่ยังคงอยู่ต่ำกว่าระดับก่อนวิกฤต โดยการบริโภคยังฟื้นตัวอย่างไม่ทั่วถึงในภาคบริการบางส่วน เช่น โรงแรมและสถานที่ท่องเที่ยว ทั้งนี้คาดว่าอาจฟื้นตัวเร็วขึ้นหลังมีการฉีดวัคซีนอย่างแพร่หลายและสร้างภูมิคุ้มกันหมู่ได้ตั้งแต่ไตรมาส 4 ปี 2021 เป็นต้นไป สำหรับภาคการส่งออก จะยังคงเป็นแรงสนับสนุนเช่นกันตามเศรษฐกิจโลกที่ฟื้นตัว แต่อาจชะลอตัวลงหลังได้รับผลกระทบทางอ้อมจากการฉีดวัคซีนทั่วโลก เพราะสินค้าอิเล็กทรอนิกส์ที่เกี่ยวกับ work from home อาจส่งออกได้ชะลอหรือลดลง รวมทั้งนักท่องเที่ยวจีนออกไปเที่ยวต่างประเทศได้มากขึ้น ในภาพรวม EIC คาดว่าเศรษฐกิจจีนจะโต 8.4% ในปี 2021

ทางการจีนมีแนวโน้มชะลอมาตรการกระตุ้นเศรษฐกิจลงอย่างค่อยเป็นค่อยไปตามสภาพเศรษฐกิจที่ฟื้นตัวได้ดี สะท้อนได้จากการประชุมสภารอบเดือนมีนาคมล่าสุดที่รัฐบาลจีนได้ลดเป้าหมายการเติบโตมาอยู่ที่ 6% ในปี 2021 (เทียบกับค่าคาดการณ์ส่วนใหญ่ที่ 8%) และจะมีแนวโน้มพุ่งเป้าไปที่การเติบโตอย่างมีเสถียรภาพแทน โดยในด้านนโยบายภาครัฐนั้น เนื่องจากประมาณการหนี้สาธารณะที่เพิ่มสูงถึง 65.2% ต่อ GDP ในปี 2020 การลงทุนในโครงสร้างพื้นฐานขนาดใหญ่จึงมีแนวโน้มลดลง ทั้งนี้รัฐบาลจีนยังมีแนวโน้มคงนโยบายสนับสนุนภาคครัวเรือนและภาคธุรกิจเพื่อให้อุปสงค์ภายในประเทศยังคงเติบโตอย่างทั่วถึง ส่วนในด้านนโยบายการเงินนั้น ธนาคารกลางจีนได้คงอัตราดอกเบี้ยนโยบายไว้ที่ 3.85% มาตั้งแต่เดือนเมษายน 2020 และมีแนวโน้มจะคงดอกเบี้ยต่อไป แต่ได้เริ่มลดการปล่อยสินเชื่อของธนาคารพาณิชย์ที่จะปล่อยสู่ภาคอสังหาริมทรัพย์ตั้งแต่มกราคม 2021 เป็นต้นมา เพื่อควบคุมเสถียรภาพทางการเงิน

การแพร่ระบาดระลอกใหม่ของ COVID-19 และความตึงเครียดระหว่างจีนและสหรัฐฯ ยังเป็นความเสี่ยงที่ต้องจับตามองในปี 2021 โดยจำนวนผู้ติดเชื้อที่เพิ่มขึ้นกว่า 100 คนต่อวัน ตั้งแต่กลางเดือนมกราคมส่งผลให้ทางการจีนออกมาตรการควบคุมโรคและระงับการเดินทางออกจากหัวเมืองตอนเหนือรวมถึงปักกิ่ง ซึ่งกิจกรรมทางเศรษฐกิจที่ลดลงจากมาตรการเหล่านี้อาจส่งผลให้การขยายตัวของเศรษฐกิจจีนชะลอตัวลงในไตรมาสแรกของปี สำหรับด้านความสัมพันธ์ระหว่างจีน-สหรัฐฯ นั้น แม้ว่าจะมีโอกาสต่ำที่ภาษีนำเข้าสินค้าจีนจะเพิ่มขึ้นในสมัยของไบเดน แต่สหรัฐฯ จะยังคงมีท่าทีกดดันจีนต่อไปในด้านอุตสาหกรรม เทคโนโลยี ตลาดทุนและสถานการณ์ภูมิรัฐศาสตร์

นัยต่อเศรษฐกิจไทย

เงินหยวน ณ วันที่ 1 มีนาคม 2021 แข็งค่าขึ้น 0.9%YTD เทียบกับดอลลาร์สหรัฐ จากการที่เศรษฐกิจจีนโดยเฉพาะภาคการส่งออกขยายตัวได้เร็วกว่าภูมิภาคอื่นส่งผลให้เงินทุนไหลเข้าสู่สินทรัพย์สกุลหยวน สำหรับในระยะต่อไป เศรษฐกิจจีนที่มีแนวโน้มขยายตัวสูงกว่าประเทศอื่น แนวโน้มสงครามการค้าที่ลดความรุนแรงลง และนโยบายการเงินของจีนที่จะผ่อนคลายน้อยกว่าประเทศเศรษฐกิจหลักโดยเฉพาะสหรัฐฯ จะส่งผลให้เงินหยวนยังคงแข็งค่าขึ้นต่อไป

การส่งออกของไทยไปจีนในปี 2020 ขยายตัว 2.5%YOY นำโดยสินค้าอุปโภคบริโภค ได้แก่ ผลไม้สด แช่เย็น แช่แข็งและแห้ง (41.6%YOY) รถยนต์ อุปกรณ์และส่วนประกอบ (17.6%YOY) ฮาร์ดดิสก์ (14.4%YOY) และผลิตภัณฑ์ยาง (17.8%YOY) ขณะที่สินค้าอุตสาหกรรมหลักยังคงหดตัว เช่น เม็ดพลาสติก (-7.4%YOY) และเคมีภัณฑ์ (-10.3%YOY) ในระยะข้างหน้าการส่งออกสินค้าอุปโภคบริโภคจะมีแนวโน้มขยายตัวสูงขึ้นตามการบริโภคภายในประเทศของจีนในขณะที่สินค้าอุตสาหกรรมมีแนวโน้มปรับตัวดีขึ้นตามอุปสงค์โลกที่ฟื้นตัวเช่นกัน

การลงทุนโดยตรงจากจีนในไทยใน 9 เดือนแรกของปี 2020 ขยายตัว 4.3%YOY นอกจากนี้ จำนวนนักลงทุนจีนที่ยื่นขอรับการส่งเสริมการลงทุนในปี 2020 มีมากถึง 181 โครงการ มูลค่า 5.6 หมื่นล้านบาท (คิดเป็น 18% ของมูลค่าการขอรับการส่งเสริมทั้งหมด) โดยธุรกิจที่มีเม็ดเงินลงทุนเพิ่มได้แก่ ธุรกิจการผลิตยางและพลาสติก และธุรกิจการผลิตยานยนต์