Remittances: รายได้สำคัญของครัวเรือนที่หายไปจากวิกฤต COVID-19

“Family remittances have a direct impact on the lives of 1 billion people – one out of seven individuals on earth.

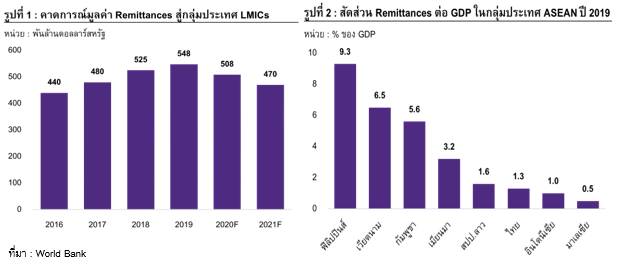

สถานการณ์การระบาดของ COVID-19 ที่ยืดเยื้อและมาตรการควบคุมการระบาด เช่น การปิดเมือง การปิดพรมแดน และการเว้นระยะห่างทางสังคม ได้ส่งผลให้อัตราการว่างงานในหลายประเทศทั่วโลกเร่งสูงขึ้นและรายได้ครัวเรือนลดลง โดยหนึ่งช่องทางรายได้สำคัญของครัวเรือนที่ได้รับผลกระทบจากวิกฤตครั้งนี้ก็คือ Remittances หรือการส่งเงินกลับประเทศจากแรงงานที่ไปทำงานในต่างประเทศ เนื่องจากกิจกรรมทางเศรษฐกิจที่หดตัวและแรงงานที่ตัดสินใจเดินทางกลับประเทศตนเองในช่วงปิดเมือง ในเดือนตุลาคม 2020 ธนาคารโลก (World Bank) ประมาณการว่ามูลค่าการส่งเงินกลับกลุ่มประเทศรายได้ระดับต่ำและระดับปานกลาง (Low and Middle-Income Countries: LMICs) จะหดตัว -7% ในปี 2020 และหดตัวเพิ่มขึ้นถึง -7.5% ในปี 2021 ตามลำดับ (รูปที่ 1) โดยรายได้จาก Remittances ที่หายไปนี้ อาจส่งผลให้ผลกระทบทางเศรษฐกิจจากวิกฤต COVID-19 ทวีความรุนแรงยิ่งขึ้นโดยเฉพาะในกลุ่มประเทศ LMICs ซึ่งพึ่งพารายได้จาก Remittances สูง ผ่านการใช้จ่ายภาคครัวเรือนที่ลดลงและปัญหาความยากจนที่สูงขึ้น

Remittances มีความสำคัญอย่างไร?

ตามที่กล่าวก่อนหน้า Remittances มีความสำคัญสูงต่อกลุ่มประเทศรายได้ระดับต่ำและระดับปานกลางซึ่งอาจมีค่าแรงและโอกาสการจ้างงานภายในประเทศที่ไม่สูงมากเมื่อเทียบกับประเทศอื่น ๆ ส่งผลให้แรงงานเลือกที่จะไปทำงานในต่างประเทศเพื่อเพิ่มรายได้ โดยกองทุนระหว่างประเทศเพื่อการพัฒนาเกษตรกรรม (International Fund for Agricultural Development: IFAD) ระบุว่ายอดการส่งเงินกลับประเทศเดือนละ 200 ถึง 300 ดอลลาร์สหรัฐคิดเป็นสัดส่วนสูงถึง 60% ของรายได้ครัวเรือนในกลุ่มประเทศ LMICs โดยเฉพาะครอบครัวที่อาศัยอยู่ในพื้นที่ชนบท สะท้อนถึงความสำคัญของรายได้จากการส่งเงินกลับประเทศสำหรับประเทศกลุ่มนี้เป็นอย่างมาก โดยในปี 2019 มูลค่าการส่งเงินกลับกลุ่มประเทศ LMICs เพิ่มขึ้นมาอยู่ในระดับสูงสุดในประวัติการณ์ที่ 5.48 แสนล้านดอลลาร์สหรัฐ ด้วยอัตราการเติบโต Compounded Annual Growth Rate (CAGR) ในระหว่างปี 2010-2019 ที่ 5.4% ในภาพรวมของโลก ข้อมูลจาก World Bank เผยว่ามูลค่าของ Remittances ในปี 2019 ถือเป็นรายได้จากต่างประเทศที่สำคัญที่สุดและมีมูลค่าที่สูงกว่าการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ซึ่งอยู่ที่ 5.34 แสนล้านดอลลาร์สหรัฐและความช่วยเหลือเพื่อพัฒนาอย่างเป็นทางการ (Official Development Assistance) ซึ่งอยู่ที่ 1.66 แสนล้านดอลลาร์สหรัฐ นอกจากนี้ Remittances ยังเป็นส่วนสำคัญของเสถียรภาพด้านต่างประเทศ (External Stability) ของประเทศด้วยเนื่องจากเป็นรายรับจากต่างประเทศที่สำคัญและลดการขาดดุลบัญชีเดินสะพัด

สำหรับประเทศในภูมิภาค ASEAN การส่งเงินกลับประเทศมีมูลค่าอยู่ที่ 7.68 หมื่นล้านดอลลาร์สหรัฐในปี 2019 (ไม่รวมบรูไนและสิงคโปร์) โดยมีอัตราการเติบโต CAGR อยู่ที่ 6.7% ซึ่งสูงกว่าอัตราการเติบโตของค่าเฉลี่ยกลุ่มประเทศ LMICs ทั้งนี้การประเมินของธนาคารพัฒนาเอเชีย (Asian Development Bank: ADB) เผยว่าสัดส่วนครัวเรือนที่ได้รับเงินที่ส่งมาจากต่างประเทศอยู่ที่ 12% ในสปป.ลาว, 9% ในกัมพูชา, 8.4% ในฟิลิปปินส์, และ 7.0% ในเมียนมา โดยในปี 2019 ประเทศใน ASEAN ที่พึ่งพา Remittances เทียบตามสัดส่วนของ GDP สูงสุดสามอันดับแรกได้แก่ฟิลิปปินส์ที่มีสัดส่วนสูงถึง 9.3% ของ GDP รองลงมาได้แก่เวียดนามที่สัดส่วน 6.5% ต่อ GDP และกัมพูชาที่สัดส่วน 5.6% ต่อ GDP (รูปที่ 2) สำหรับประเทศไทย ในปี 2019 มีการส่งเงินกลับประเทศอยู่ที่ 7.08 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 1.3% ของ GDP และมีอัตรา CAGR ระหว่างปี 2010-2019 ที่ 5.3% ใกล้เคียงกับค่าเฉลี่ยของ LMICs โดยสาเหตุหลักที่ไทยพึ่งพารายได้จาก Remittances น้อยกว่าหลาย ๆ ประเทศใน ASEAN คือ ความสามารถในการรองรับแรงงานในประเทศของตลาดแรงงานไทย สะท้อนได้จากอัตราการว่างงานในประเทศที่ค่อนข้างต่ำกว่าค่าเฉลี่ย และขนาดเศรษฐกิจของไทยในภูมิภาค สะท้อนจากรายได้ต่อหัวที่สูงกว่าค่าเฉลี่ยในกลุ่ม ASEAN

วิกฤต COVID-19 มีผลกระทบต่อ Remittances อย่างไร?

การหดตัวของเศรษฐกิจโลกได้ส่งผลให้รายได้แรงงานในต่างประเทศลดลงหลังหลายธุรกิจต้องปิดตัวชั่วคราวจากมาตรการปิดเมืองหรือลดชั่วโมงการจ้างงานลง โดยเฉพาะแรงงานในอุตสาหกรรมที่ไม่สามารถทำงานที่บ้านได้ ผลสำรวจแรงงานชาวฟิลิปปินส์ที่ทำงานในต่างประเทศปี 2019 เผยว่า 39.6% ทำงานในหมวดพนักงานทั่วไป (Elementary Occupations) ซึ่งมีนิยามตามมาตรฐานสากลว่าเป็นงานที่เรียบง่ายและเน้นใช้แรงกาย เช่น พนักงานทำความสะอาด ยามรักษาการ และผู้ขายสินค้าตามท้องถนน เป็นต้น ซึ่งกลุ่มนี้มีความเปราะบางสูงต่อมาตรการปิดเมืองและเศรษฐกิจที่ชะลอตัว

นอกจากปัจจัยจากเศรษฐกิจที่หดตัวแล้ว รายงาน Migration and Development Brief 33 ของ World Bank ยังได้ชี้ถึงปัจจัยอื่น ๆ ที่ส่งผลให้ Remittances หดตัว ตามนี้:

1) มาตรการปิดพรมแดนและบังคับกักตัว : มาตรการเหล่านี้เป็นอุปสรรคสำคัญต่อแรงงานที่ประสงค์จะเดินทางมาทำงานในต่างประเทศเนื่องจากหลายประเทศระงับการออกวีซ่าใหม่และอาจยังมีค่าใช้จ่ายในการตรวจหาเชื้อและกักตัวที่สูงอีกด้วย ในทางกลับกัน มีแรงงานจำนวนหนึ่งที่ตัดสินใจเดินทางกลับประเทศตนเองชั่วคราวด้วยหลายสาเหตุเช่น ถูกปลดจากงานที่ทำ กลับไปหาครอบครัว หรือประเด็นความกังวลในการระบาดของ COVID-19 ซึ่งปัจจัยเหล่านี้กระทบต่อจำนวนแรงงานที่ทำงานในต่างประเทศและรายได้จากการส่งเงินกลับประเทศอีกด้วย

2) แรงงานที่ทำงานในเศรษฐกิจนอกระบบ : แรงงานที่ทำงานในต่างประเทศจำนวนหนึ่งเป็นแรงงานที่ทำงานในเศรษฐกิจนอกระบบซึ่งนอกจากจะมีความเปราะบางต่อมาตรการปิดเมืองที่สูงแล้ว อาจจะไม่สามารถเข้าถึงมาตรการต่าง ๆ ที่ภาครัฐออกมาเพื่อช่วยเหลือด้านรายได้อีกด้วย เช่น มาตรการโอนเงิน ซึ่งทำให้แรงงานไม่สามารถส่งเงินกลับประเทศได้มากเท่าเดิม

3) ราคาน้ำมันที่ลดลง : กลุ่มประเทศตะวันออกกลางซึ่งได้รับผลกระทบอย่างหนักจากราคาน้ำมันที่ตกต่ำเป็นกลุ่มประเทศที่รับแรงงานต่างชาติจำนวนมาก โดยผลสำรวจจากแรงงานชาวฟิลิปปินส์ที่ทำงานในต่างประเทศ ปี 2019 เผยว่าสองประเทศที่รับแรงงานฟิลิปปินส์สูงสุดได้แก่ ซาอุดีอาระเบีย (22.4% ของแรงงานที่ไปทำงานในต่างประเทศทั้งหมด) และสหรัฐอาหรับเอมิเรตส์ (13.2%) ซึ่งเศรษฐกิจที่หดตัวในประเทศเหล่านี้จะส่งผลให้รายได้แรงงานต่างชาติลดลงด้วย

4) ค่าเงินที่อ่อนค่า : วิกฤต COVID-19 ได้ส่งผลให้ค่าเงินหลายประเทศมีความผันผวนสูง ซึ่งการอ่อนค่าของค่าเงินในประเทศที่รับแรงงานต่างชาติจะทำให้รายได้ในรูปดอลลาร์สหรัฐลดลงและกระทบต่อมูลค่าเงินที่ส่งกลับประเทศ

ในภาพรวมแล้ว มูลค่า Remittances หดตัวสูงสุดในไตรมาสสองซึ่งเป็นช่วงการปิดเมืองก่อนที่จะทยอยฟื้นตัวอย่างช้า ๆ ในไตรมาส 3 เป็นต้นไป สะท้อนจากข้อมูลของประเทศที่พึ่งพารายได้จาก Remittances สูงเช่น ฟิลิปปินส์ (-27.8%YOY ในไตรมาสสองแต่พลิบกลับมาขยายตัวเกือบ 8%YOY ในเดือนมิถุนายน-กรกฎาคมก่อนจะหดตัวอีกครั้งที่ -4.1%YOY ในเดือนสิงหาคม) อย่างไรก็ตาม การหดตัวของ Remittances ไม่ได้รุนแรงตามที่เคยคาดไว้และบางประเทศยังเห็นการส่งเงินคืนที่สูงขึ้นอีกด้วย โดย World Bank ได้ปรับขึ้นคาดการณ์ Remittances จากหดตัว -19.7%YOY ในเดือนเมษายนเป็น -7% ล่าสุด และมองว่าการฟื้นตัวอาจจะมาจากปัจจัยต่าง ๆ ตามนี้ :

1) ความต้องการส่งเงินกลับประเทศที่ถูกอั้นในช่วงปิดเมือง (Pent-Up Demand) : การปิดบริการและความไม่สะดวกในการเดินทางสู่สถาบันการเงินต่าง ๆ อาจเป็นหนึ่งสาเหตุที่ส่งผลให้การส่งเงินกลับประเทศหดตัวในไตรมาส 2 แต่เมื่อมีการคลายมาตรการปิดเมืองในปลายไตรมาส 2-ไตรมาส 3 จึงเกิดการฟื้นตัวอย่างรวดเร็วเมื่อแรงงานสามารถกลับไปใช้บริการเหล่านี้ได้

2) การส่งเงินผ่านช่องทางที่เป็นทางการมากขึ้น : วิกฤต COVID-19 ส่งผลให้แรงงานหลายคนหันมาเลือกใช้ช่องทางการส่งเงินออนไลน์มากขึ้นเนื่องจากไม่สะดวกที่จะเดินทางกลับประเทศหรือเดินทางไปสาขาธนาคาร ซึ่งทำให้การเก็บข้อมูลสถิติ Remittances ครบถ้วนมากขึ้น

3) ความต้องการเงินเพื่อการใช้จ่ายที่สูงขึ้นในครอบครัวในประเทศบ้านเกิด : ในยามที่เศรษฐกิจถดถอยทั่วโลก หลายครอบครัวอาจสูญเสียรายได้และต้องการเงินจากแรงงานที่ไปทำงานในต่างประเทศสูงขึ้น ซึ่งส่งผลให้แรงงานในต่างประเทศส่งเงินกลับประเทศในจำนวนที่สูงขึ้น ซึ่งบางครั้งอาจจะมาจากเงินออมของตนเองที่ออมไว้ก่อนหน้านี้

อย่างไรก็ตาม หากพิจารณาปัจจัยเหล่านี้จะพบว่าเป็นเพียงผลกระทบชั่วคราวเท่านั้นและไม่ยั่งยืนจึงทำให้ Remittances ในอนาคตอาจฟื้นตัวในอัตราที่ชะลอลงได้

Fintech และอนาคตของ Remittances

ปัญหาสำคัญที่แรงงานเผชิญในการส่งเงินกลับประเทศก็คือ ค่าธรรมเนียมที่สูง โดย World Bank รายงานว่า ในไตรมาส 3 ปี 2020 ค่าเฉลี่ยอัตราค่าธรรมเนียมในการส่งเงินกลับประเทศอยู่ที่ 6.75% ซึ่งสูงกว่าเป้าหมายตาม Sustainable Development Goals ที่ 3% และกระทบต่อรายได้ที่ถึงมือครอบครัวในประเทศบ้านเกิดอีกด้วย ผลสำรวจจากแรงงานชาวฟิลิปปินส์ที่ทำงานในต่างประเทศพบว่าในปี 2019 การส่งเงินผ่านช่องทางธนาคารยังคงครองอันดับหนึ่งที่ 58.0% ของแรงงานทั้งหมด ขณะที่ 40.7% ได้ส่งเงินผ่านธุรกิจโอนเงิน (Money Transfer) อย่างไรก็ตาม วิกฤต COVID-19 ได้ส่งผลให้แรงงานใช้ช่องทางออนไลน์มากขึ้น ซึ่งนอกจากจะสะดวกและรวดเร็วแล้ว ยังอาจสามารถลดค่าธรรมเนียมและความเสี่ยงจากค่าเงินที่ผันผวนได้อีกด้วย ด้วยเหตุนี้ ธนาคารหลายแห่ง ธุรกิจโอนเงิน และสตาร์ทอัพต่าง ๆ ได้เริ่มพัฒนาช่องทางออนไลน์ให้สะดวกยิ่งขึ้นซึ่งเป็นผลดีต่อแนวโน้มค่าธรรมเนียมของการส่งเงินในอนาคต อีกหนึ่งเทรนด์ที่น่าจับตาก็คือการใช้ Cryptocurrency และเทคโนโลยี Blockchain ในธุรกิจส่งเงินกลับประเทศซึ่งอาจเป็นช่องทางที่ถูกกว่าการโอนเงินแบบทั่วไปอีกด้วย

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 17 ธ.ค. 2020