มุมมองอัตราดอกเบี้ยนโนบาย และอัตรา ผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

สภาพคล่องโดยรวมในระบบการเงินอยู่ในระดับสูง ส่วนหนึ่งจากมาตรการอัดฉีดสภาพคล่องของ ธปท. ในช่วงที่ผ่านมา ในเดือนกรกฎาคม 2020 ปริมาณเงินตามความหมายกว้าง

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

EIC คาด กนง. จะคงการดำเนินนโยบายการเงินที่ผ่อนคลาย (Low for long) ต่อไป โดยคงมุมมองที่ กนง. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2021 เนื่องจาก

- เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป โดยต้องใช้เวลาถึงปี 2022 ที่ GDP จะกลับไปเท่ากับระดับปี 2019 โดย EIC ประเมินว่าเศรษฐกิจไทยจะกลับมาขยายตัวได้ที่ 3.8% ในปี 2021 (จากเดิมที่คาด 3.5%) ซึ่งเป็นการฟื้นตัวอย่างช้า ๆ เนื่องจากมีผลจากรอยแผลเป็นของเศรษฐกิจ ที่พบว่าการเปิดกิจการน้อยลงและการปิดกิจการเพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้า และสัดส่วนบริษัทผีดิบเพิ่มขึ้นซึ่งส่งผลต่อการจัดสรรทรัพยากรอย่างไม่มีประสิทธิภาพ นอกจากนี้ ภาวะตลาดแรงงานที่ยังคงเปราะบาง สะท้อนจากอัตราว่างงานที่ยังสูงต่อเนื่อง จำนวนชั่วโมงทำงานที่ลดลง การทำงานต่ำระดับที่ยังอยู่ในระดับสูง และมีแรงงานไปทำงานนอกระบบมากขึ้น และปัจจัยสุดท้ายคือการซ่อมแซมงบดุลของครัวเรือน โดยตัวเลขหนี้ครัวเรือนล่าสุดในช่วงไตรมาส 2 ปี 2020 อยู่ในระดับสูงสุดเป็นประวัติการณ์ที่ 83.8% ต่อ GDP สะท้อนว่าในระยะต่อไป หากภาคครัวเรือนมีรายได้ก็ต้องนำไปชำระหนี้เป็นสัดส่วนที่เพิ่มขึ้น ส่งผลให้การใช้จ่ายของภาคครัวเรือนมีแนวโน้มฟื้นตัวช้า

- อย่างไรก็ดี การมีวัคซีนที่มีประสิทธิภาพใช้อย่างแพร่หลายจะเป็นปัจจัยที่ช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจไทยในปี 2021 ทำให้ความจำเป็นในการลดดอกเบี้ยเพิ่มเติมมีน้อยลง โดยจากผลการทดสอบวัคซีนเบื้องต้นในระยะที่ 3 ของ Pfizer และ Moderna’s พบว่ามีประสิทธิภาพในการต้าน COVID-19 สูงถึง 90% และ 94.5% ตามลำดับ และล่าสุดวัคซีนจาก Oxford/AstraZeneca ซึ่งเป็นวัคซีนที่ไทยมีข้อตกลงการผลิตด้วย พบว่ามีประสิทธิภาพ 70% (และอาจเพิ่มถึง 90% ในกรณีฉีดครั้งแรกในปริมาณที่ต่ำกว่าครั้งที่สองครึ่งหนี่ง) สะท้อนถึงโอกาสที่จะผลิตวัคซีนได้สำเร็จมีค่อนข้างมาก ซึ่ง EIC ประเมินว่า วัคซีนจะถูกแจกจ่ายเป็นวงกว้างจนก่อให้เกิดภูมิคุ้มกันหมู่ (herd immunity) ในกลุ่มประเทศเศรษฐกิจหลักในช่วงครึ่งหลังของปี 2021 ปัจจัยนี้จะส่งผลให้ความเชื่อมั่นของภาคธุรกิจและครัวเรือนฟื้นตัวและสนับสนุนการฟื้นตัวของเศรษฐกิจโลก ภาคการส่งออกและการท่องเที่ยวของไทยในระยะต่อไป

นอกจากอัตราดอกเบี้ยนโยบายที่ระดับต่ำที่สุดในประวัติศาสตร์ต่อเนื่องในปี 2021 แล้ว EIC มองว่า ธปท. มีแนวโน้มผ่อนปรนเงื่อนไขของมาตรการที่ได้ดำเนินไป

- สินเชื่อภาคธุรกิจ SMEs ยังคงหดตัวและความเข้มงวดของมาตรฐานการให้สินเชื่อแก่ธุรกิจมีแนวโน้มสูงขึ้น โดยอัตราการขยายตัวของสินเชื่อธุรกิจ SMEs (วงเงินสินเชื่อต่ำกว่า 500 ล้านบาท) ในไตรมาสที่ 3 ยังคงหดตัวต่อเนื่องที่ -3.1%YOY แม้ว่าจะได้รับการสนับสนุนจากมาตรการ soft loan สำหรับอัตราการขยายตัวของสินเชื่อธุรกิจขนาดใหญ่ (วงเงินสินเชื่อมากกว่า 500 ล้านบาท) ยังคงขยายตัวได้สูงถึง 10.8%YOY แต่ชะลอลงจากไตรมาสก่อนที่ 13.0%YOY ในด้านมาตรฐานการให้สินเชื่อของสถาบันการเงินต่อภาคธุรกิจมีแนวโน้มตึงตัวขึ้นทั้งธุรกิจขนาดใหญ่และ SMEs ดังนั้น ธปท. จึงเตรียมผ่อนคลายเกณฑ์มาตรการ soft loan เพื่อจูงใจให้สถาบันการเงินปล่อยสินเชื่อดังกล่าวแก่ SMEs มากขึ้น

- ยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan ratio ยังคงปรับสูงขึ้น แต่มาตรการการปรับโครงสร้างหนี้มีส่วนช่วยให้ NPL ไม่ปรับสูงขึ้นมาก โดยภาพรวม NPL ต่อสินเชื่อรวมในไตรมาส 3 ปรับเพิ่มขึ้นมาอยู่ที่ 3.14% (จาก 3.09% ในไตรมาส 2/2020) จากสัดส่วน NPL ของภาคธุรกิจที่ปรับเพิ่มขึ้นจาก 3.07% มาอยู่ที่ 3.24% ซึ่งปรับแย่ลงทั้งธุรกิจขนาดใหญ่และ SMEs อย่างไรก็ดีสัดส่วน NPL ของสินเชื่ออุปโภคบริโภคมีแนวโน้มปรับลดลงต่อเนื่องจาก 3.12% มาอยู่ที่ 2.91% โดยเป็นการปรับลดลงของสินเชื่ออุปโภคบริโภคทุกประเภท ซึ่งเป็นผลจากมาตรการช่วยเหลือลูกหนี้ และการบริหารหนี้เสียของธนาคารพาณิชย์ ดังนั้น ธปท. จึงมีแนวโน้มที่จะดำเนินมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง รวมถึงอาจพิจารณาใช้มาตรการเพิ่มประสิทธิภาพในการจัดการหนี้เสีย อาทิ การทำ asset warehousing การจัดตั้ง asset management company (AMC) รวมถึงการลดอุปสรรคทางกฎระเบียบและภาษี

- กนง. มีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี 2021 โดยปกติแล้วอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นมักเคลื่อนไหวใกล้เคียงอัตราดอกเบี้ยนโยบาย แต่อาจมีการเคลื่อนไหวผันผวนบ้างตามการคาดการณ์ของนักลงทุน ดังนั้น EIC ประเมินว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี จะอยู่ในระดับใกล้เคียงกับอัตราดอกเบี้ยนโยบายตามการคาดการณ์ของ EIC ที่ 0.5% ณ สิ้นปี 2021

- ทั้งนี้อัตราผลตอบแทนพันธบัตรระยะสั้นอาจเคลื่อนไหวสูงกว่าอัตราดอกเบี้ยนโยบายที่ 0.5% ได้เล็กน้อย ตามแนวโน้มการฟื้นตัวของเศรษฐกิจโลกและไทย โดยความเสี่ยงต่อเศรษฐกิจไทยมีแนวโน้มปรับลดลงทำให้นักลงทุนบางส่วนอาจขายพันธบัตรรัฐบาลไทยระยะสั้นซึ่งเป็นสินทรัพย์ที่มีความเสี่ยงต่ำและสภาพคล่องสูงออกไปบ้าง ทำให้อัตราผลตอบแทนพันธบัตร อาจปรับสูงขึ้นได้เล็กน้อย โดยคาดการณ์อัตราดอกเบี้ยนโยบายของผู้ร่วมตลาดใน 6 เดือนข้างหน้าอยู่ที่ 0.48% (ณ วันที่ 20 พฤศจิกายน 2020) ซึ่งเป็นการเน้นย้ำได้ว่านักลงทุนมองเศรษฐกิจไทยผ่านจุดต่ำสุด และคาดว่าจะไม่มีการลดอัตราดอกเบี้ยนโยบายเพิ่มเติม

อย่างไรก็ดี หากเงินบาทแข็งค่าขึ้นอย่างรวดเร็ว ธปท. อาจพิจารณาใช้มาตรการลดการออกพันธบัตรรัฐบาล ซึ่งเป็นผลให้อัตราผลตอบแทนระยะสั้นปรับลดลงต่ำกว่าอัตราดอกเบี้ยนโยบายได้ (J-Curve effect) โดยในปี 2017 ที่เงินบาทแข็งค่าต่อเนื่อง ธปท. จึงพิจารณาชะลอการแข็งค่าของเงินบาท ผ่านมาตรการลดปริมาณการออกพันธบัตรธนาคารแห่งประเทศไทยระยะสั้น เพื่อลดการเข้ามาเก็งกำไรในพันธบัตรรัฐบาล เป็นผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ปรับลดลงต่ำกว่าอัตราดอกเบี้ยนโยบาย

มุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว

EIC ประเมินอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ สิ้นปี 2021 อยู่ที่ 1.50-1.60% โดย ณ วันที่ 30 พฤศจิกายน 2020 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ปรับลดลงจากต้นปี 16 bps มาอยู่ที่ 1.31% โดยในปี 2021 EIC มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้นซึ่งเป็นผลจาก 1) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่มีแนวโน้มปรับสูงขึ้น 2) การฟื้นตัวของเศรษฐกิจไทย และ 3) หนี้สาธารณะที่มีแนวโน้มปรับสูงขึ้นผนวกกับส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวและระยะสั้นที่อยู่ ณ ระดับต่ำ

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว (อายุ 10 ปี) มีแนวโน้มปรับสูงขึ้นในปี 2021 โดย ณ วันที่ 30 พฤศจิกายน 2020 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ 0.83% ปรับลดลงจากต้นปี 108 bps สำหรับในระยะต่อไป EIC มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว มีโอกาสปรับสูงขึ้นจากระดับปัจจุบันเนื่องจาก

1) เศรษฐกิจโลกที่มีแนวโน้มทยอยฟื้นตัวในปีหน้า จากการสนับสนุนอย่างต่อเนื่องของมาตรการทางการเงินและการคลัง ผนวกกับแนวโน้มการแจกจ่ายวัคซีน COVID-19 เป็นวงกว้าง EIC คาดว่าในปีหน้าเศรษฐกิจโลกจะกลับมาขยายตัวที่ 5.2% โดยภาครัฐจะยังคงมาตรการสนับสนุนทางการคลังอย่างต่อเนื่องในปี 2021 ซึ่ง IMF ประเมินว่าในกลุ่มประเทศพัฒนาแล้วและกลุ่มประเทศเศรษฐกิจเกิดใหม่จะมีการขาดดุลทางการคลังราว 6.9% และ 9.2% ต่อ GDP ตามลำดับ (รูปที่ 1 ซ้ายมือ) สำหรับนโยบายการเงิน ผู้ร่วมตลาดยังคงคาดการณ์ว่าธนาคารกลางของทั้งประเทศพัฒนาแล้วและกลุ่มประเทศเศรษฐกิจเกิดใหม่จะยังคงอัตราดอกเบี้ยไว้ ณ ระดับต่ำต่อไปในปี 2021 (รูปที่ 1 ขวามือ) ซึ่งเป็นผลให้ภาวะการเงินโลกยังคงผ่อนคลายสนับสนุนการฟื้นตัวของเศรษฐกิจ

นอกจากนี้ จากพัฒนาการที่ดีขึ้นของการผลิตวัคซีน COVID-19 ทำให้ EIC คาดว่าวัคซีนจะเริ่มมีการแจกจ่ายเป็นวงกว้างจนก่อให้เกิดภูมิคุ้มกันหมู่ (herd immunity) ในกลุ่มประเทศเศรษฐกิจหลักในช่วงครึ่งแรกของปี 2021 และกลุ่มประเทศตลาดเกิดใหม่ในช่วงครึ่งหลังของปี 2021 ซึ่งจะเป็นปัจจัยสำคัญที่ทำให้กิจกรรมทางเศรษฐกิจของโลกฟื้นตัวได้เร็วขึ้น ปัจจัยเหล่านี้จะเป็นผลทำให้ความต้องการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลดลง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวจึงมีแนวโน้มปรับสูงขึ้นจากระดับปัจจุบัน

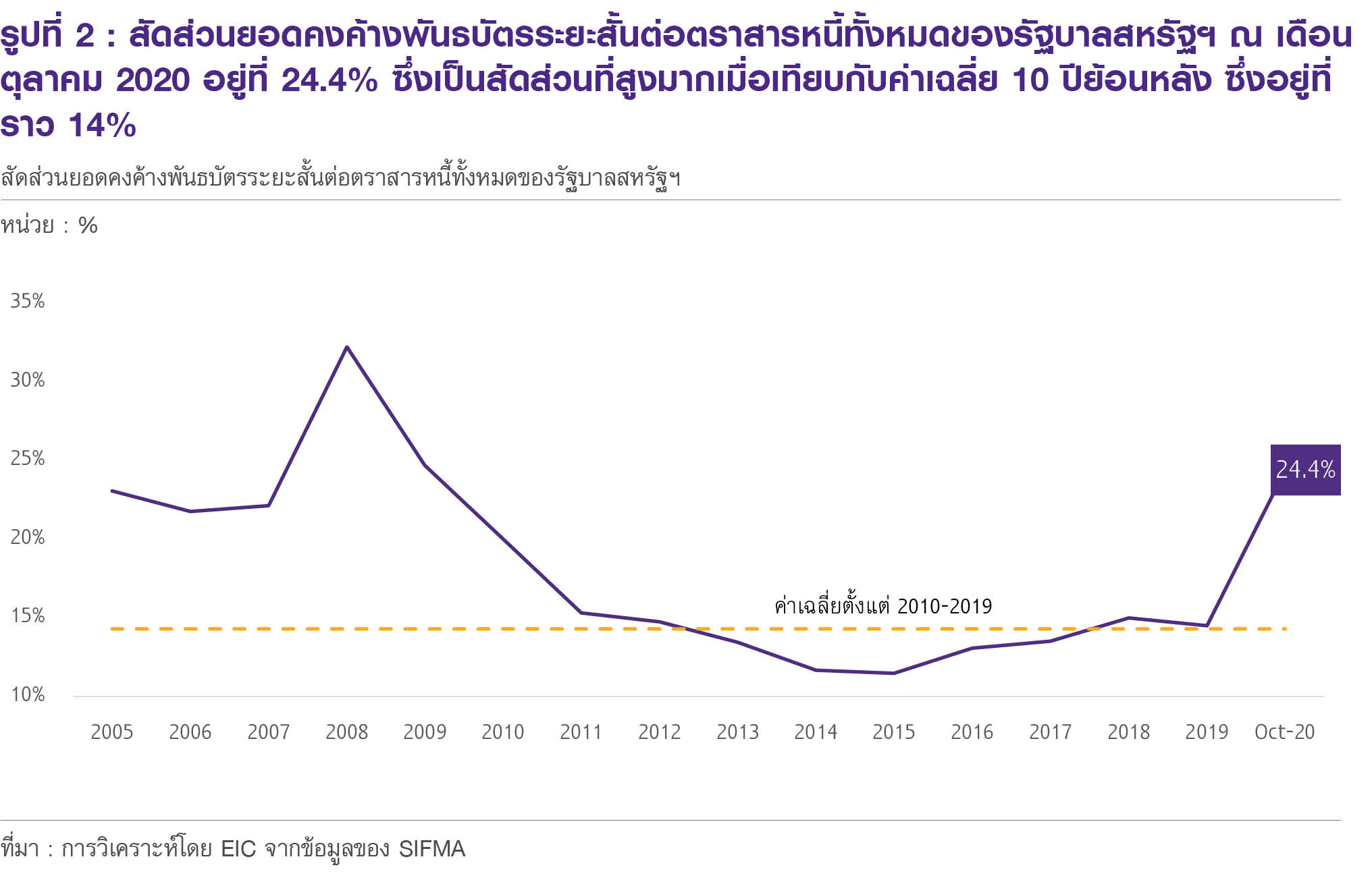

2) สหรัฐฯ ยังคงดำเนินมาตรการขาดดุลทางการคลัง โดยคาดว่าจะเพิ่มการระดมทุนผ่านพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว การที่พรรค Democrat ได้เสียงข้างมากในสภาผู้แทนราษฎร แต่หากเสียงข้างมากในวุฒิสภามาจากพรรค Republican จะเป็นอุปสรรคต่อการดำเนินนโยบายกระตุ้นเศรษฐกิจของพรรค Democrat ทำให้การขาดดุลการคลังของสหรัฐฯ มีแนวโน้มลดลงเมื่อเทียบกับแผนจัดทำนโยบายที่ไบเดนได้หาเสียงไว้ ซึ่งทำให้แนวโน้มการออกพันธบัตรรัฐบาลสหรัฐฯ อาจปรับลดลงตามไปด้วย อย่างไรก็ดี EIC มองว่ารัฐบาลสหรัฐฯ จะเลือกลดปริมาณการออกพันธบัตรระยะสั้น (อายุน้อยกว่าหรือเท่ากับ 1 ปี) มากกว่าการลดพันธบัตรระยะยาว (อายุมากกว่า 1 ปีขึ้นไป) เนื่องจากสัดส่วนยอดคงค้างพันธบัตรระยะสั้นต่อตราสารหนี้ทั้งหมดของรัฐบาลสหรัฐฯ ณ เดือนตุลาคม 2020 อยู่ที่ 24.4% ซึ่งเป็นสัดส่วนที่สูงมากเมื่อเทียบกับค่าเฉลี่ย 10 ปีย้อนหลัง ซึ่งอยู่ที่ราว 14% (รูปที่ 2) โดยในการประชุม The Treasury Borrowing Advisory Committee ในเดือนพฤจิกายน 2020 คณะกรรมการ

มีความเห็นว่าจะลดสัดส่วนการออกพันธบัตรระยะสั้น และหันออกไปออกพันธบัตรระยะยาวมากขึ้น

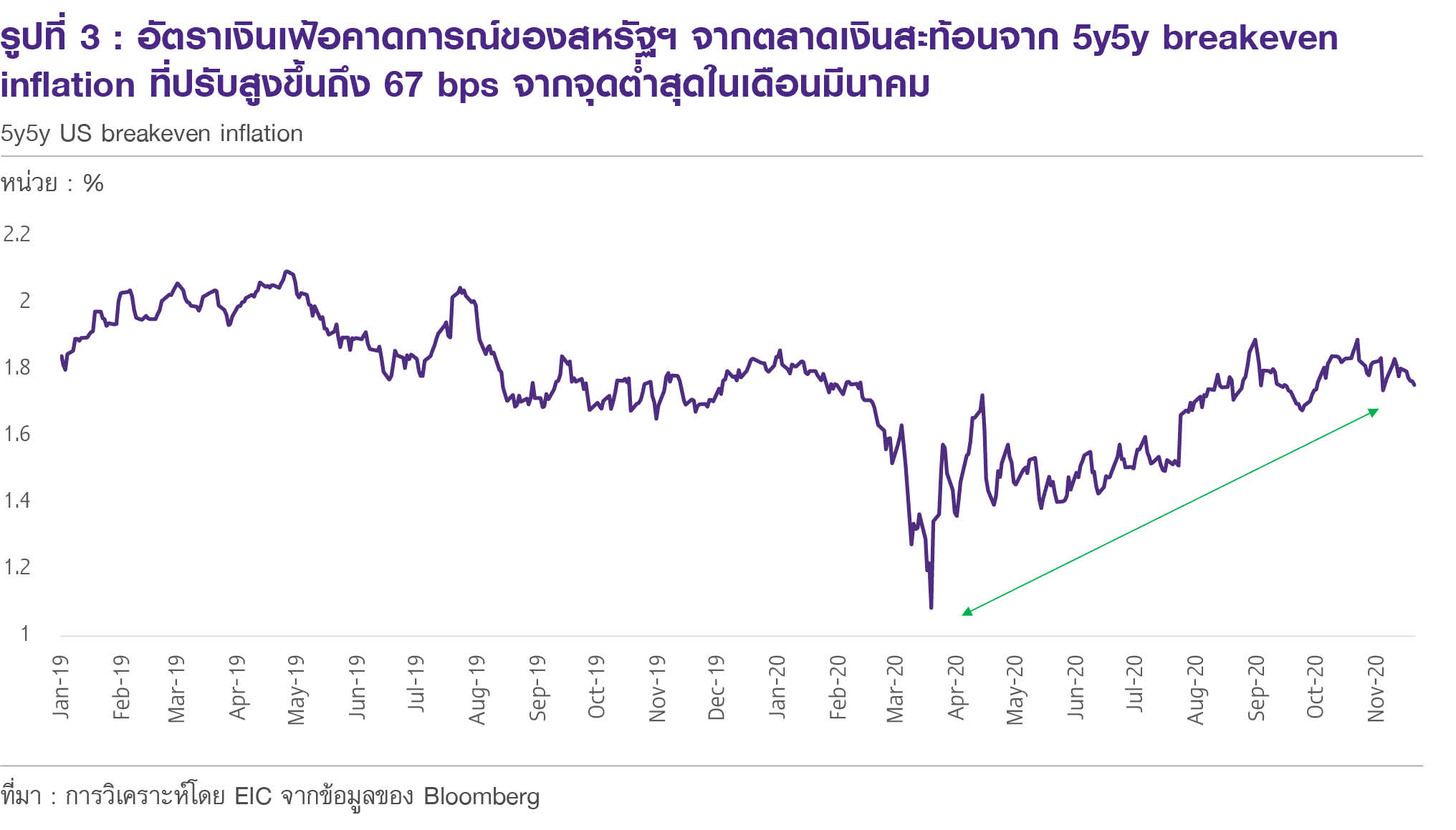

3) การคาดการณ์อัตราเงินเฟ้อของสหรัฐฯ มีแนวโน้มปรับสูงขึ้นจากการผ่อนคลายนโยบายการเงินของ Fed และราคาน้ำมันที่ฟื้นตัว โดยอัตราเงินเฟ้อคาดการณ์ของสหรัฐฯ จากตลาดเงิน (สะท้อนจาก 5y5y US breakeven inflation) ปรับสูงขึ้นถึง 67 bps จากจุดต่ำสุดในเดือนมีนาคม (รูปที่ 3) ซึ่งทิศทางการผ่อนคลายนโยบายการเงินของ Fed อย่างต่อเนื่องในปีหน้าจะยังคงเป็นแรงสนับสนุนอัตราเงินเฟ้อคาดการณ์ของสหรัฐฯ ต่อไป (โดย EIC คาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันจนถึงอย่างน้อยปี 2024) นอกจากนี้ คาดการณ์อัตราเงินเฟ้อของสหรัฐฯ ยังได้รับแรงสนับสนุนจากราคาน้ำมันที่มีแนวโน้มฟื้นตัวตามเศรษฐกิจโลก และการลดกำลังการผลิตของ OPEC+ โดย EIC คาดว่าราคาน้ำมันดิบ (Brent) ปี 2021 จะมีราคาเฉลี่ยอยู่ที่ 50 ดอลลาร์สหรัฐต่อบาร์เรล เพิ่มขึ้นจากปัจจุบันที่ 48 ดอลลาร์สหรัฐต่อบาร์เรล (ข้อมูล ณ 30 พฤศจิกายน 2020)

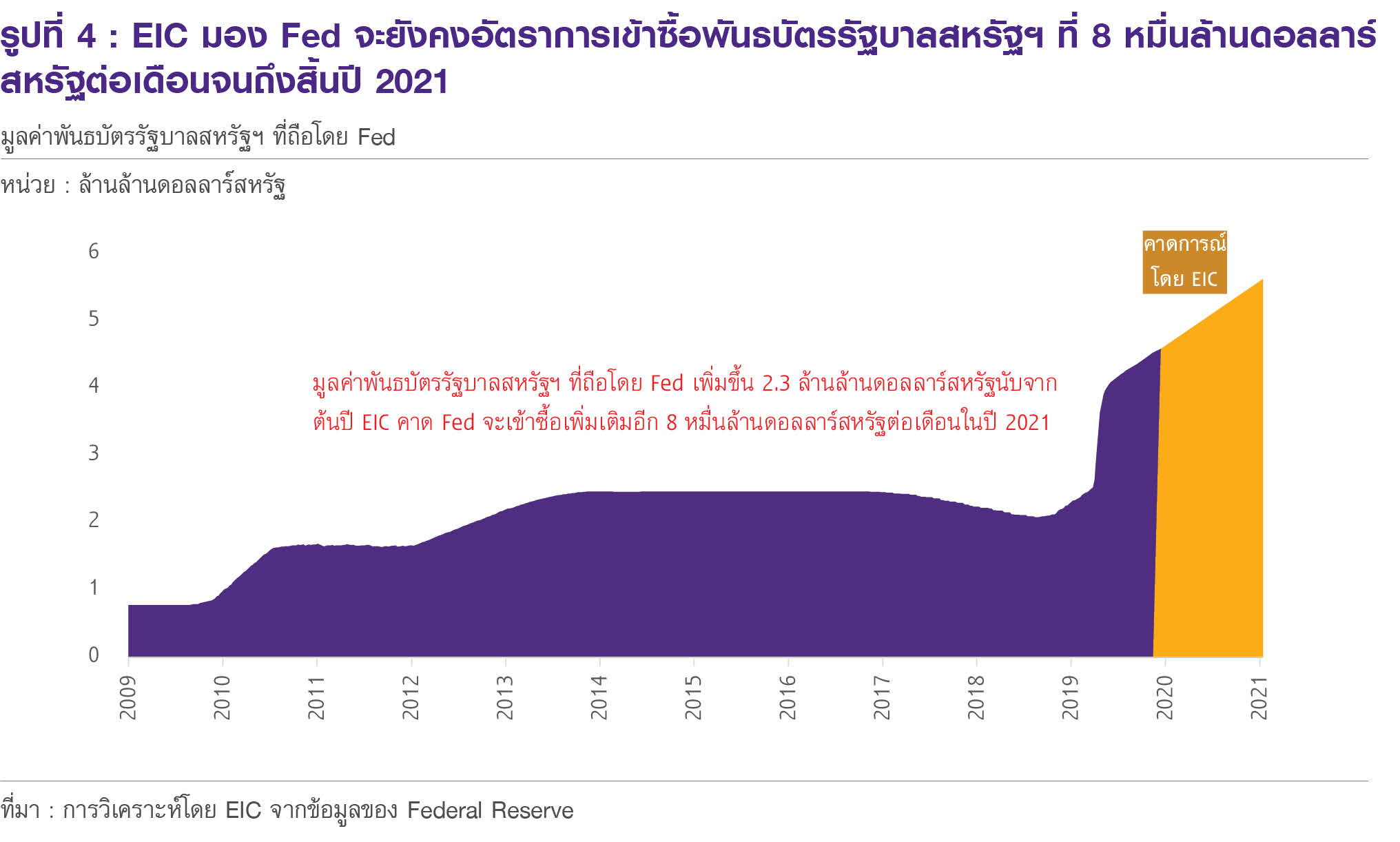

อย่างไรก็ดี Fed มีท่าทีที่จะคงมาตรการการเข้าซื้อพันธบัตรสหรัฐฯ ในปี 2021 เป็นผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จะไม่ปรับสูงขึ้นอย่างรวดเร็ว โดยท่าทีของ Fed จากคำแถลงของ Powell หลังการประชุมคณะกรรมการนโยบายการเงิน (FOMC) ในเดือนพฤศจิกายน สะท้อนถึงมุมมองของคณะกรรมการส่วนใหญ่ที่ว่าอัตราการเข้าซื้อสินทรัพย์ทางการเงินที่ 1.2 แสนล้านดอลลาร์สหรัฐต่อเดือนในปัจจุบัน (พันธบัตรรัฐบาลสหรัฐฯ 8 หมื่นล้านดอลลาร์สหรัฐ และ Mortgage-Backed Securities (MBS) 4 หมื่นล้านดอลลาร์สหรัฐ) นั้นเป็นอัตราที่เหมาะสมต่อการสนับสนุนกิจกรรมทางเศรษฐกิจและตลาดการเงิน ทำให้ EIC มองว่า Fed จะยังเข้าซื้อสินทรัพย์ทางการเงินที่อัตราปัจจุบันต่อไปในปี 2021 (รูปที่ 4) นอกจากนี้ Powell ยังระบุว่าพร้อมผ่อนคลายนโยบายการเงินเพิ่มเติมหากเศรษฐกิจสหรัฐฯ เผชิญกับความเสี่ยงด้านต่ำมากขึ้น โดย EIC มองว่าเครื่องมือที่ Fed สามารถเลือกใช้คือ การลดสัดส่วนการถือครองตราสารหนี้ระยะสั้นและเพิ่มสัดส่วนการถือครองตราสารหนี้ระยะยาวเพื่อยืดอายุการชำระหนี้ออกไป (Operation Twist: OT) ในลักษณะที่คล้ายคลึงกับตอนปี 2011 ซึ่งจะชะลอการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวได้

สำหรับปัจจัยในประเทศที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับสูงขึ้น มีดังนี้

1) การฟื้นตัวของเศรษฐกิจไทยในปี 2021 โดยเศรษฐกิจไทยในปีหน้ามีแนวโน้มฟื้นตัวจากจำนวนนักท่องเที่ยวต่างประเทศที่คาดว่าจะกลับมาขยายตัวได้ในช่วงครึ่งหลังของปี หลังจากที่วัคซีน COVID-19 แจกจ่ายอย่างแพร่หลาย และการส่งออกที่ฟื้นตัวตามการฟื้นตัวของเศรษฐกิจโลก และนโยบายด้านการค้าของโจ ไบเดน ที่มีแนวโน้มตึงเครียดน้อยลง สำหรับอุปสงค์ภายในประเทศก็มีแนวโน้มฟื้นตัวจากการสนับสนุนของมาตรการทางการคลังและนโยบายการเงินที่จะยังคงผ่อนคลายต่อเนื่องจากการคงอัตราดอกเบี้ยไว้ และแนวโน้มการผ่อนปรนเงื่อนไขของมาตรการทางการเงินที่ได้ดำเนินไป

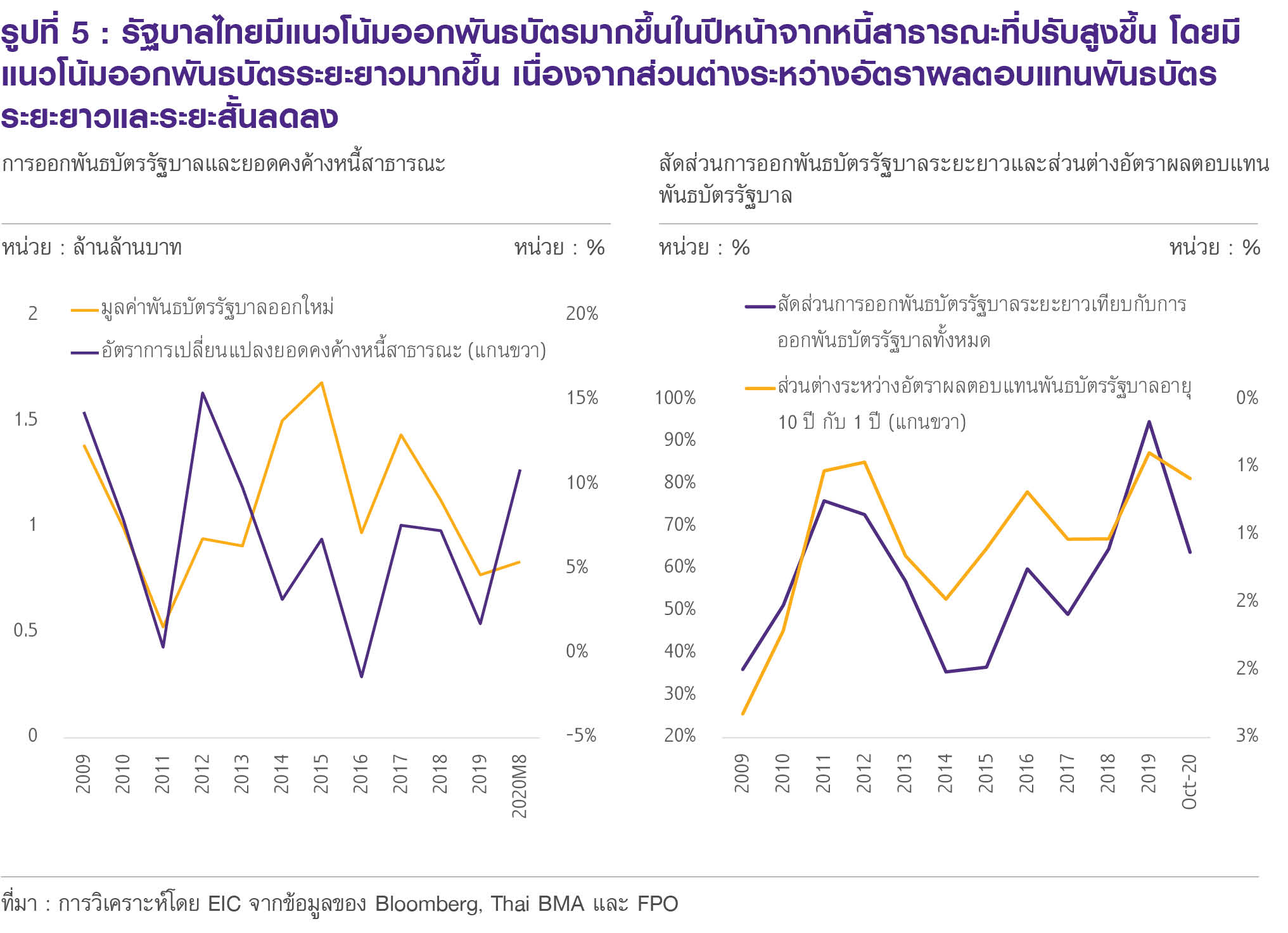

2) หนี้สาธารณะที่มีแนวโน้มปรับสูงขึ้น ผนวกกับส่วนต่างของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวและระยะสั้นที่อยู่ในระดับต่ำ ทำให้รัฐบาลมีแนวโน้มออกพันธบัตรรัฐบาลระยะยาวเพิ่มขึ้น โดยยอดคงค้างหนี้สาธารณะต่อ GDP ณ เดือนสิงหาคม 2020 อยู่ที่ 47.9% ซึ่งสำนักงานบริหารหนี้สาธารณะคาดการณ์ว่าสัดส่วนดังกล่าวจะปรับสูงขึ้นมาอยู่ที่ 51.8% ณ สิ้นปี 2020 และ 58.0% ณ สิ้นปี 2021 จาก 1) พ.ร.ก. กู้เงิน 1 ล้านล้านบาท 2) รายได้จากการจัดเก็บภาษีที่ลดลง (รายได้ภาษี 8 เดือนแรกของปีหดตัวที่ -15.5%YOY) และ 3) การหดตัวของเศรษฐกิจไทย โดยยอดคงค้างหนี้สาธารณะที่ปรับสูงขึ้นนี้จะเป็นผลให้รัฐบาลไทยต้องออกพันธบัตรรัฐบาลมากขึ้น (รูปที่ 5 ซ้ายมือ) โดย EIC มองว่ารัฐบาลมีแนวโน้มหันมาออกพันธบัตรระยะยาวมากขึ้นเทียบกับพันธบัตรรัฐบาลระยะสั้น เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวเทียบกับระยะสั้นลดลง (รูปที่ 5 ขวามือ) การออกพันธบัตรรัฐบาลระยะยาวที่มีแนวโน้มปรับสูงขึ้นจะมีส่วนทำให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับสูงขึ้น

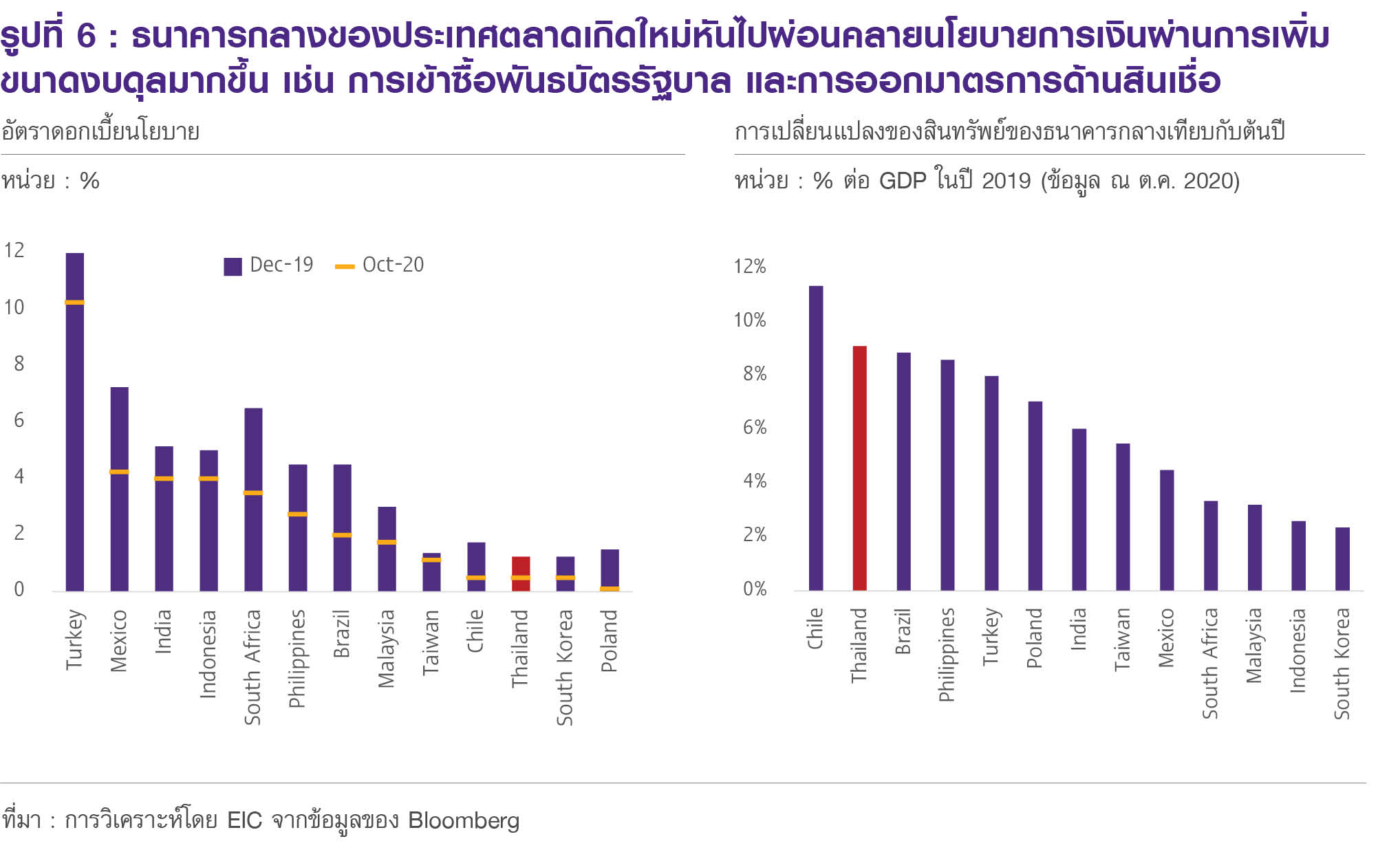

อย่างไรก็ดี หากอัตราผลตอบแทนพันธบัตรระยะยาวปรับสูงขึ้นเร็ว ธปท. อาจพิจารณาเข้าซื้อพันธบัตรรัฐบาลได้ EIC จึงมองว่าอัตราผลตอบแทนพันธบัตรระยะยาวในระยะต่อไปจะปรับสูงขึ้นได้ไม่มากนัก โดยภาวะเศรษฐกิจถดถอยทำให้ ธปท. ปรับลดอัตราดอกเบี้ยนโยบายลงค่อนข้างมาก (รูปที่ 6 ซ้ายมือ) อย่างไรก็ดี การปรับลดอัตราดอกเบี้ยนโยบายลงเพิ่มเติมอาจมีประสิทธิภาพในการกระตุ้นเศรษฐกิจจำกัดมากขึ้น เนื่องจากการดำเนินนโยบายการเงินเผชิญกับ effective lower bound ธปท. จึงหันไปผ่อนคลายนโยบายการเงินโดยใช้เครื่องมืออื่น ๆ ที่เกี่ยวข้องกับงบดุลของธนาคารกลางมากขึ้น เช่น การเข้าซื้อพันธบัตรรัฐบาล และการออกมาตรการด้านสินเชื่อ ทำให้งบดุลด้านสินทรัพย์ของ ธปท. ปรับสูงขึ้นค่อนข้างมากในปีนี้ (รูปที่ 6 ขวามือ) สำหรับในระยะต่อไป หากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับสูงขึ้นเร็วจนทำให้ภาวะการเงินไทยตึงตัวขึ้นมาก EIC มองว่า ธปท. อาจพิจารณาเข้าซื้อพันธบัตรระยะยาวเพื่อกดให้อัตราผลตอบแทนไม่เพิ่มขึ้นเร็วเกินไป

มุมมองค่าเงินบาท

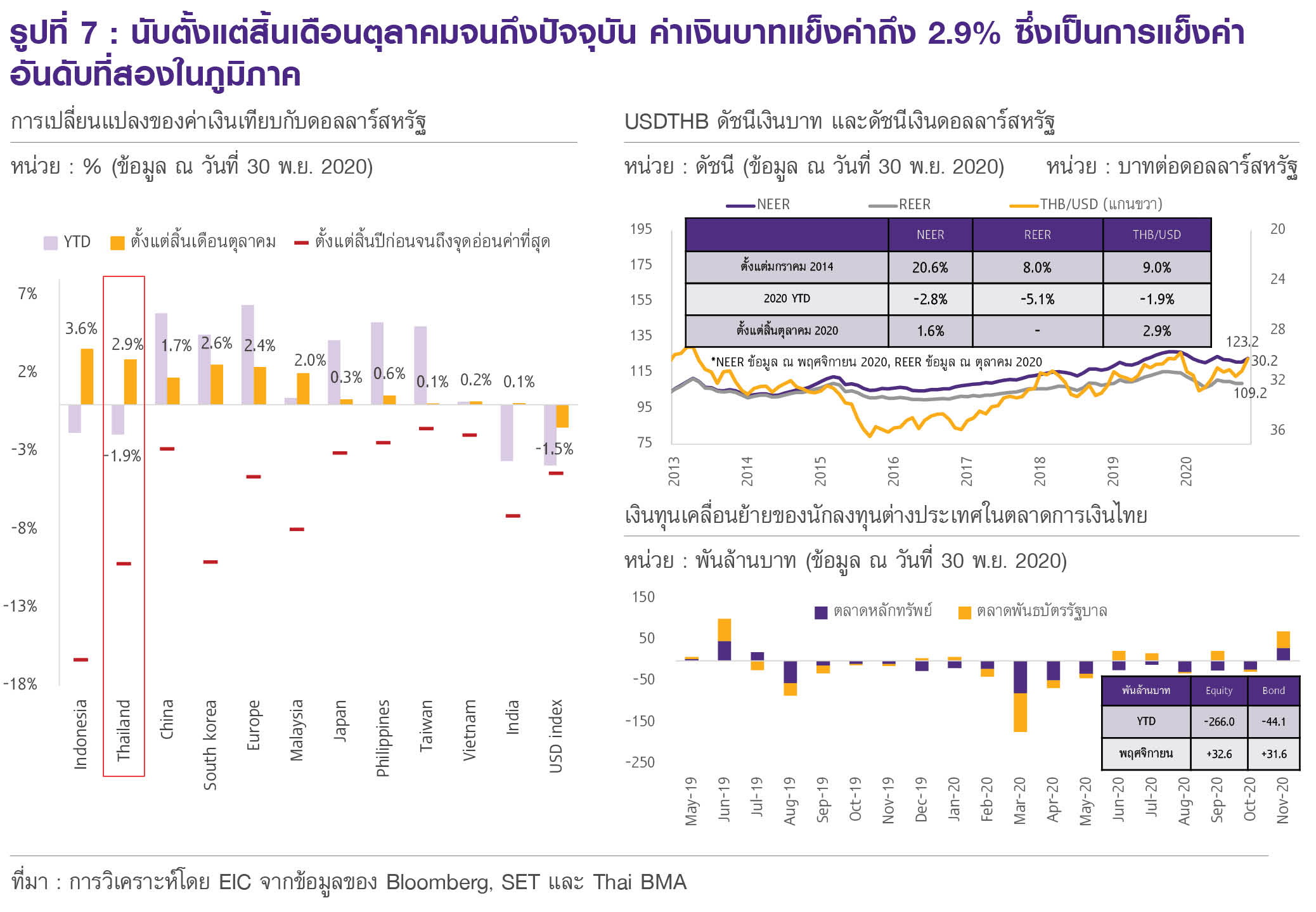

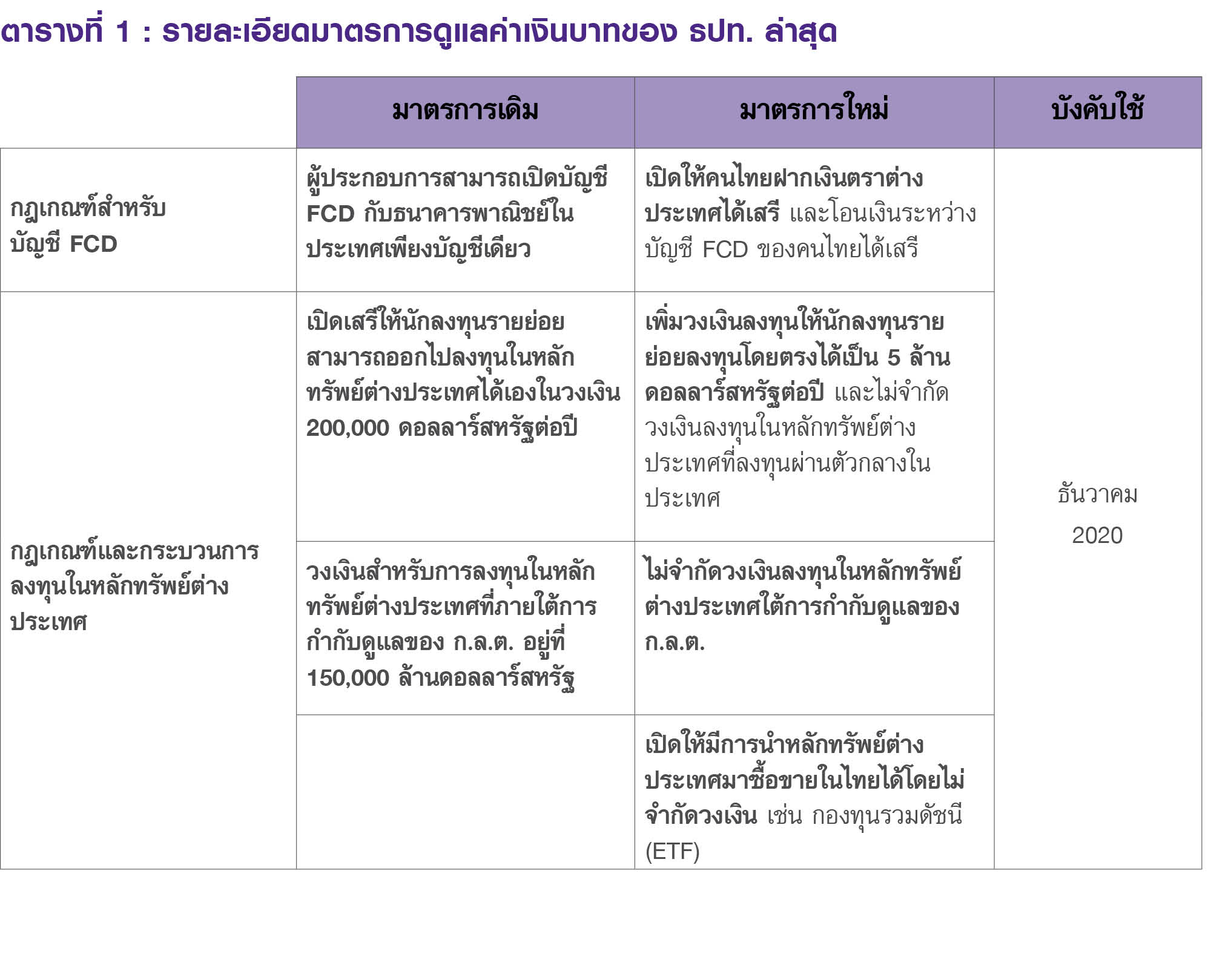

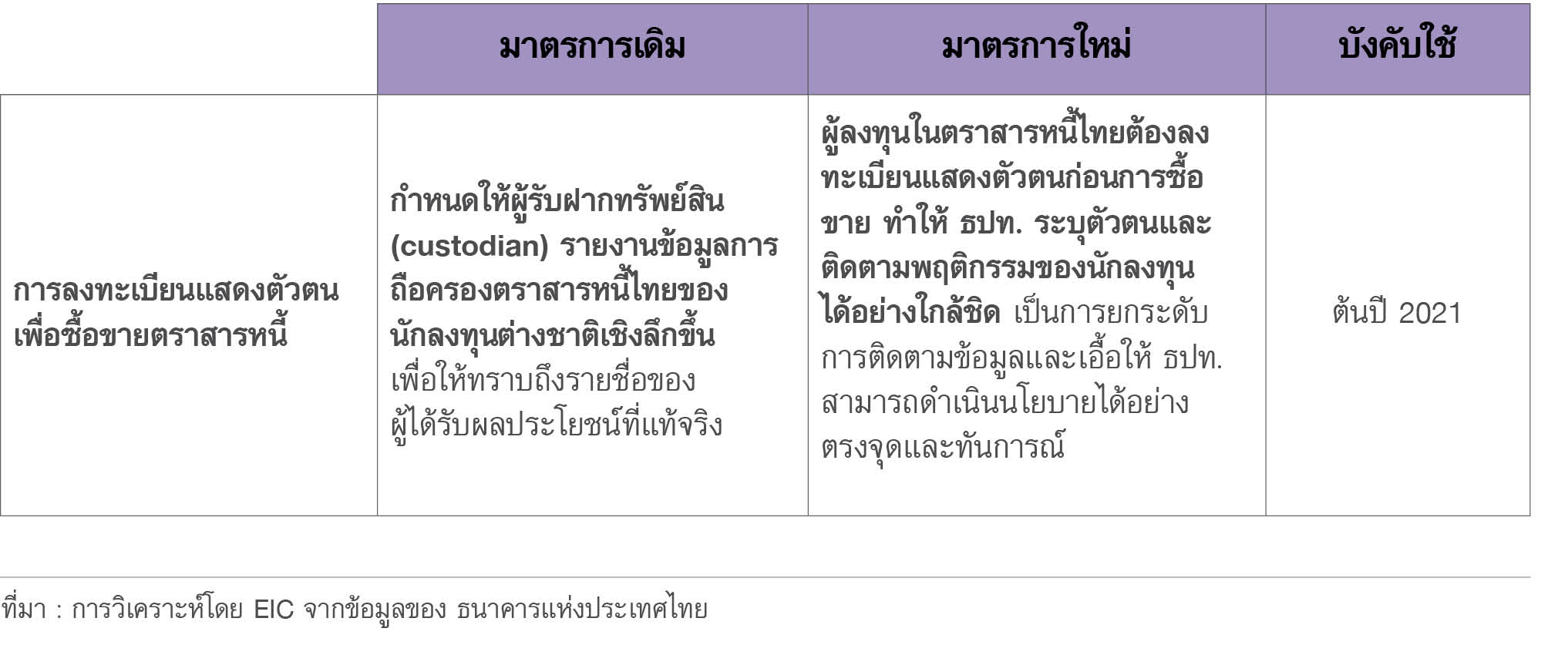

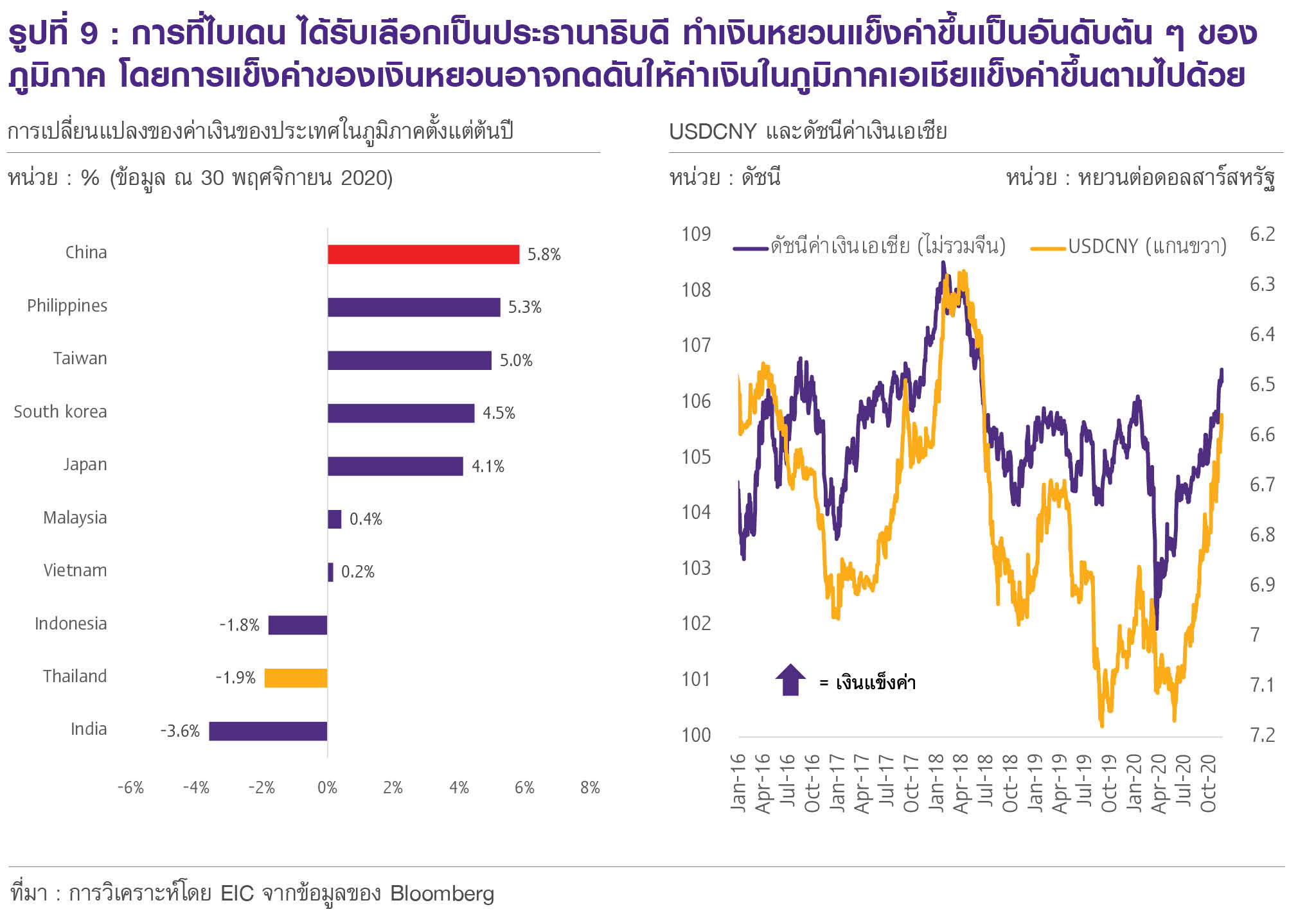

เงินบาทในช่วงที่ผ่านมาแข็งค่าขึ้นค่อนข้างเร็วโดยนับตั้งแต่สิ้นเดือนตุลาคมจนถึงปัจจุบัน ค่าเงินบาทแข็งค่าถึง 2.9% มาอยู่ที่ 30.29 (ข้อมูล ณ 30 พฤศจิกายน 2020) ซึ่งเป็นการแข็งค่าอันดับที่สองในภูมิภาค (รูปที่ 7) เป็นผลจากการอ่อนค่าของเงินดอลลาร์สหรัฐ ผลการเลือกตั้งประธานาธิบดีสหรัฐฯ และความเชื่อมั่นของนักลงทุนที่ปรับสูงขึ้นหลังจากมีข่าวดีเกี่ยวกับการพัฒนาการผลิตวัคซีน COVID-19 ทำให้มีเงินไหลเข้ากลุ่มประเทศตลาดเกิดใหม่ โดยเฉพาะไทยที่ยังมีเสถียรภาพต่างประเทศอยู่ในเกณฑ์ดีทำให้นักลงทุนยังมีความเชื่อมั่นต่อสินทรัพย์ไทย ซึ่งการแข็งค่าของเงินบาทนี้อาจเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจไทย ธปท. จึงได้ออกมาตรการเพื่อชะลอการแข็งค่าของเงินบาท โดยมีรายละเอียดดังใน ตารางที่ 1 โดยมาตรการบางส่วนจะมีผลบังคับใช้ในช่วงต้นเดือนธันวาคม อย่างไรก็ดี การตอบสนองของตลาดการเงินนั้นค่อนข้างน้อย โดยหลังจากที่ประกาศมาตรการ ค่าเงินบาทยังคงทรงตัวอยู่ที่ราว 33.3 บาทต่อดอลลาร์สหรัฐ ซึ่งประสิทธิภาพของมาตรการหลังประกาศใช้จริงจะส่งผลให้เงินบาทจะอ่อนค่าได้หรือไม่นั้น ขึ้นอยู่กับว่านักลงทุนจะหันไปลงทุนต่างประเทศมากขึ้นหรือไม่ โดยในปัจจุบันการลงทุนทางในต่างประเทศของนักลงทุนไทยมีแนวโน้มปรับลดลง

EIC ประเมินเงินบาท ณ สิ้นปี 2021 แข็งค่าจากปัจจุบันมาอยู่ที่กรอบ 29.5-30.5 บาทต่อดอลลาร์สหรัฐ โดยในปี 2021 เงินบาทมีแนวโน้มแข็งขึ้นอีกเล็กน้อย ซึ่งเป็นผลจาก 1) เงินดอลลาร์สหรัฐที่มีแนวโน้มอ่อนค่า 2) เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้ากลุ่มประเทศตลาดเกิดใหม่รวมถึงไทย และ 3) การเกินดุลบัญชีเดินสะพัดของไทยและการลงทุนในต่างประเทศของนักลงทุนไทยที่ค่อนข้างต่ำ

เงินดอลลาร์สหรัฐที่มีแนวโน้มอ่อนค่าอีกเล็กน้อยในปี 2021 โดย ณ วันที่ 30 พฤศจิกายน 2020 ดัชนีค่าเงินดอลลาร์สหรัฐ อยู่ที่ 91.86 อ่อนค่าลงจากต้นปี 4.6% EIC มองว่าเงินดอลลาร์สหรัฐจะเผชิญกับแรงกดดันด้านอ่อนค่าดังต่อไปนี้

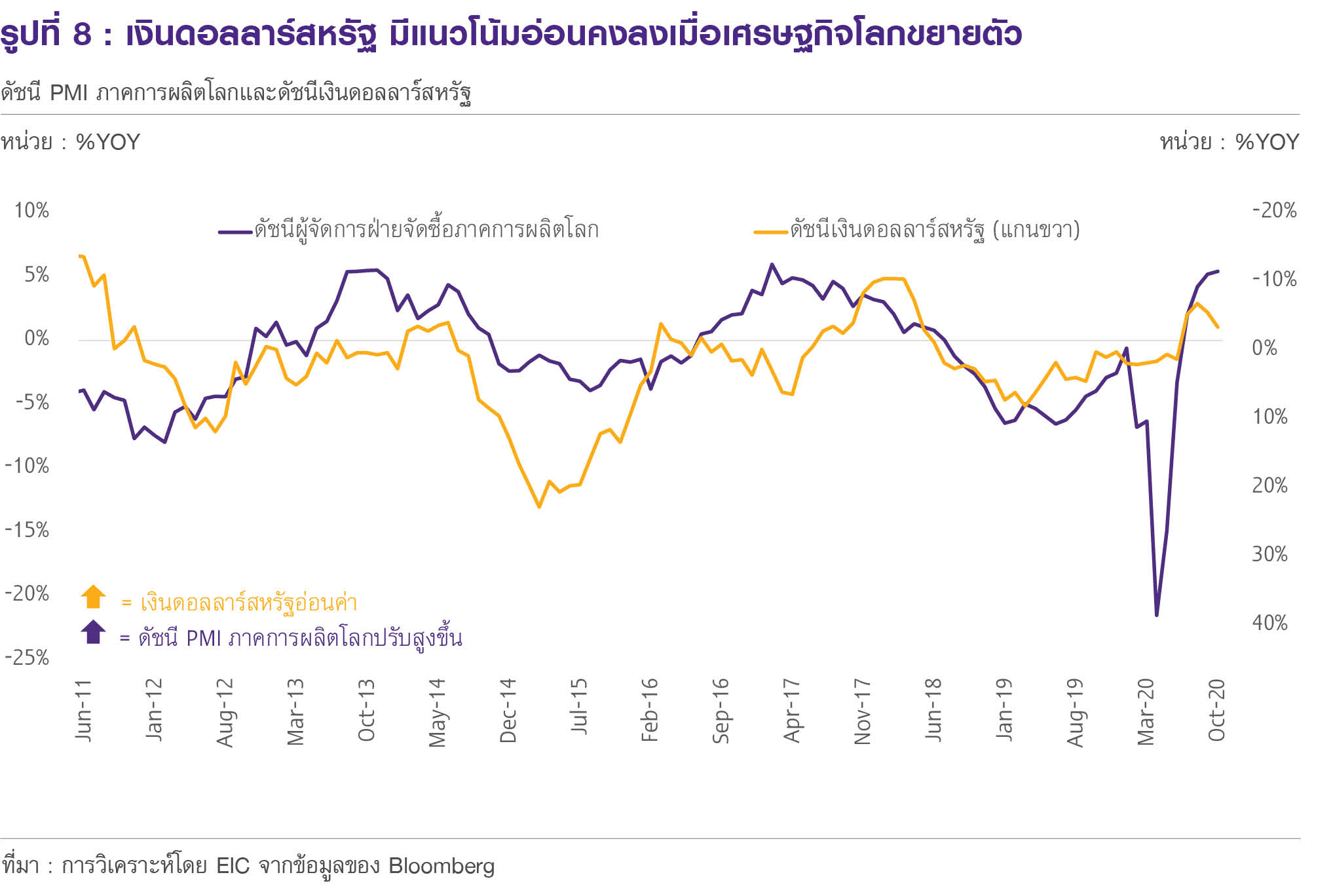

1) เศรษฐกิจโลกที่มีแนวโน้มทยอยฟื้นตัวในปีหน้า จะทำให้ความต้องการถือสินทรัพย์ปลอดภัยสกุลเงินดอลลาร์สหรัฐมีแนวโน้มลดลง โดยปัจจัยที่ทำให้เศรษฐกิจโลกฟื้นตัวดังที่ได้กล่าวไปก่อนหน้า ไม่ว่าจะเป็นการกระตุ้นเศรษฐกิจผ่านนโยบายการคลังอย่างต่อเนื่อง ภาวะการเงินที่ยังคงผ่อนคลาย และการแจกจ่ายวัคซีน COVID-19 เป็นวงกว้าง จะทำให้ความเชื่อมั่นของนักลงทุนปรับสูงขึ้น ความต้องการถือสินทรัพย์ปลอดภัยสกุลเงินดอลลาร์สหรัฐ (เช่น พันธบัตรรัฐบาลสหรัฐฯ) จึงมีน้อยลง (รูปที่ 8)

2) ความผันผวนของสงครามการค้าที่ลดลงภายใต้รัฐบาลของไบเดน จะทำให้ความเชื่อมั่นของนักลงทุนปรับดีขึ้นและลดความต้องการถือสินทรัพย์ปลอดภัย ไบเดนมีท่าทีต่อสงครามการค้ากับจีนที่ผ่อนคลายลง โดยจะกดดันจีนในระดับพหุภาคีแทนการใช้ภาษีนำเข้าอย่างในสมัยทรัมป์ นอกจากนี้ การดำเนินนโยบายก็คาดว่าจะมีความผันผวนลดลง ซึ่งจะทำให้นักลงทุนลดการถือครองสินทรัพย์ปลอดภัยในสหรัฐฯ และเปิดรับความเสี่ยงโดยหันไปลงทุนในตลาดเกิดใหม่มากขึ้น เป็นผลให้เงินของกลุ่มประเทศตลาดเงินใหม่โดยเฉพาะค่าเงินหยวนแข็งค่าขึ้นเทียบกับเงินดอลลาร์สหรัฐ (รูปที่ 9 ซ้ายมือ) ซึ่งเงินหยวนที่แข็งค่าขึ้นนั้นจะส่งผลให้

ค่าเงินในภูมิภาคเอเชียแข็งค่าขึ้นตามไปด้วยเช่นกัน1 (รูปที่ 9 ขวามือ)

3) การขาดดุลทางการคลังของสหรัฐฯ และแนวนโยบายภาษีของไบเดนจะเป็นผลให้สหรัฐฯ ต้องเก็บภาษีกับผู้ประกอบการมากขึ้น ผนวกกับอัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ระดับต่ำ จะเป็นผลให้ความน่าดึงดูดของตลาดการเงินสหรัฐฯ มีน้อยลง โดยแนวโน้มการดำเนินนโยบายด้านภาษีของไบเดน จะเน้นไปที่การเรียกเก็บภาษีเพิ่มเติมจากภาคธุรกิจ ไม่ว่าจะเป็นการเพิ่มภาษีนิติบุคคลและการเพิ่มอัตราภาษี GILTI ที่เรียกเก็บกับกำไรจากต่างประเทศของบริษัทสหรัฐฯ ซึ่งจะทำให้รายได้ของผู้ประกอบการในสหรัฐฯ ปรับลดลง จึงอาจทำให้เงินทุนไหลออกจากตลาดหลักทรัพย์สหรัฐฯ ได้ นอกจากนี้ Fed ยังคงอัตราดอกเบี้ยนโยบายรวมถึงเข้าซื้อพันธบัตรรัฐบาลอย่างต่อเนื่องในปีหน้า เป็นผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงอยู่ในระดับต่ำเมื่อเทียบกับประเทศเศรษฐกิจหลักอื่น ๆ ปัจจัยเหล่านี้ทำให้เงินทุนอาจไหลออกจากตลาดการเงินสหรัฐฯ แต่ทั้งนี้การไหลออกของเงินทุนอาจไม่มากนัก เนื่องจากมีแนวโน้มที่ไบเดนจะไม่ได้เสียงข้างมากในวุฒิสภา ทำให้นโยบายการขึ้นภาษีอาจทำได้ไม่มากเท่าที่หาเสียงไว้

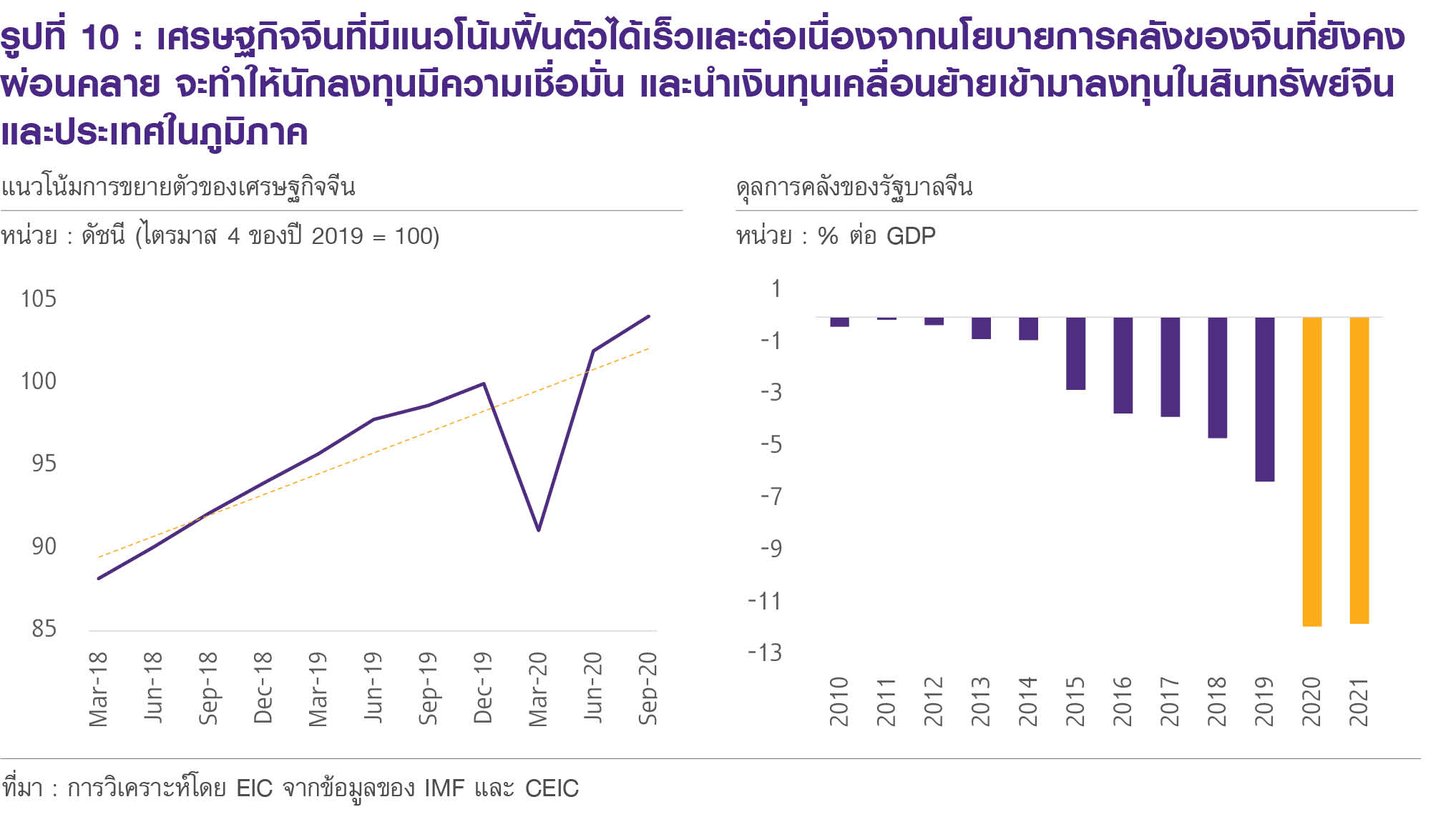

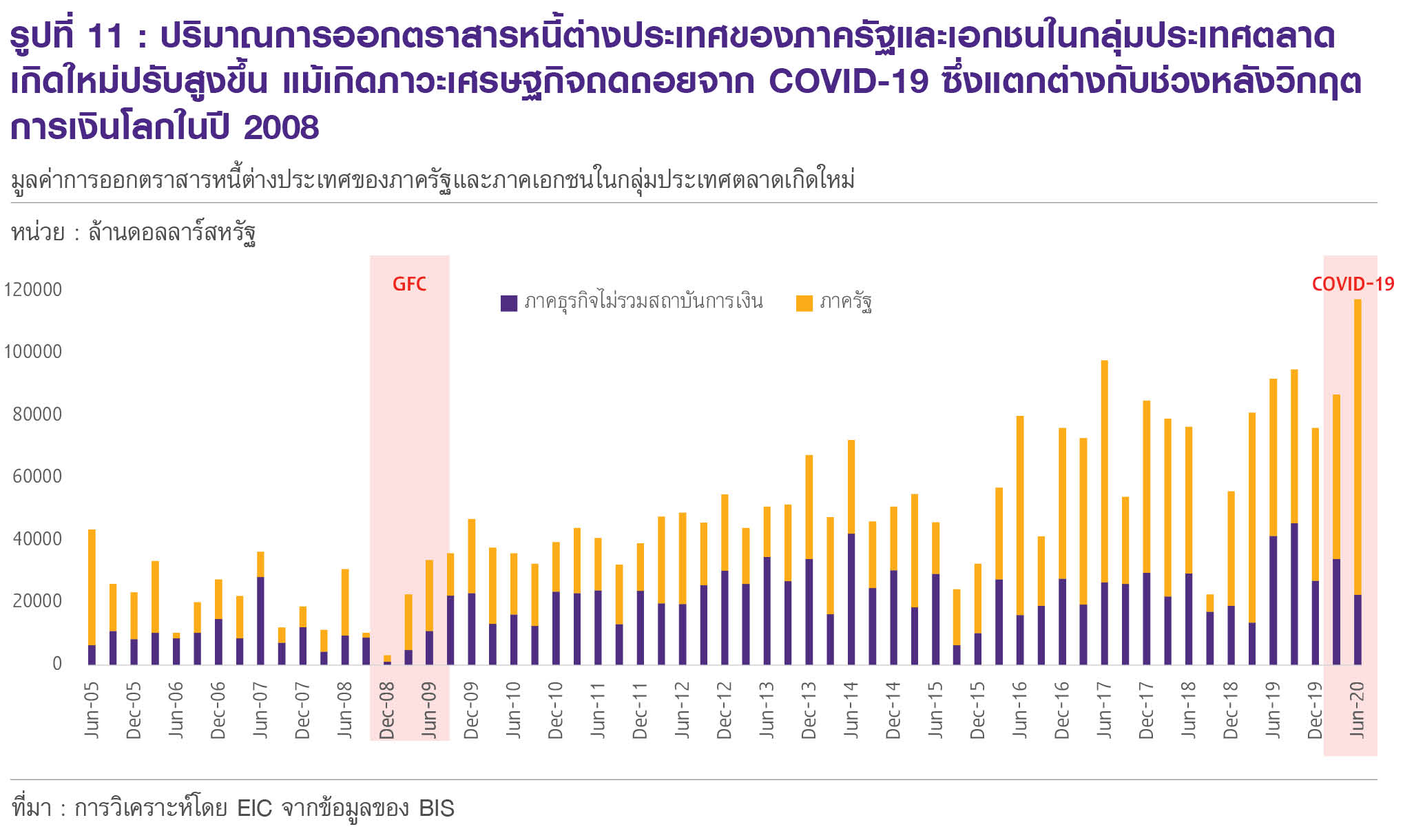

เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้ากลุ่มประเทศตลาดเกิดใหม่เพิ่มขึ้นในปี 2021 โดย Institute of international finance (IIF) คาดการณ์ว่าในปี 2021 จะมีเงินไหลเข้าตลาดเกิดใหม่ราว 1.05 ล้านล้านดอลลาร์สหรัฐ เทียบกับในปี 2020 ที่คาดว่าจะมีเงินไหลเข้าราว 8.6 แสนล้านดอลลาร์สหรัฐ ซึ่งปัจจัยที่ทำให้เงินทุนมีแนวโน้มไหลเข้าตลาดเกิดใหม่มาจาก 1) ประชากรโลกได้รับวัคซีน COVID-19 เป็นวงกว้างเป็นผลให้นักลงทุนเปิดรับความเสี่ยงมากขึ้น (risk-on sentiment) เงินทุนจึงมีแนวโน้มไหลกลับเข้าตลาดเกิดใหม่ 2) เศรษฐกิจจีนมีแนวโน้มฟื้นตัวเร็ว ผนวกกับนโยบายการคลังของจีนที่ยังคงผ่อนคลายต่อเนื่อง (รูปที่ 10) ทำให้นักลงทุนมีความเชื่อมั่น และมีแนวโน้มนำเงินทุนกลับเข้ามาลงทุนในสินทรัพย์จีนและประเทศในภูมิภาค 3) ปริมาณการออกตราสารหนี้ต่างประเทศของภาครัฐและเอกชนในกลุ่มประเทศตลาดเกิดใหม่มีแนวโน้มปรับสูงขึ้นมากแม้เกิดภาวะเศรษฐกิจถดถอยจาก COVID-19 ซึ่งแตกต่างกับช่วงหลังวิกฤตการเงินโลกในปี 2008 ที่การออกตราสารหนี้ชะลอตัวลง (รูปที่ 11) ซึ่งปริมาณตราสารที่เพิ่มขึ้นจะทำให้มีเงินทุนไหลเข้ามาในกลุ่มประเทศตลาดเกิดใหม่มากขึ้นได้ เพราะมีผลตอบแทนสูงกว่าสินทรัพย์ของกลุ่มประเทศเศรษฐกิจหลัก

สำหรับปัจจัยภายในประเทศที่กดดันให้เงินบาทแข็งค่า มีดังนี้

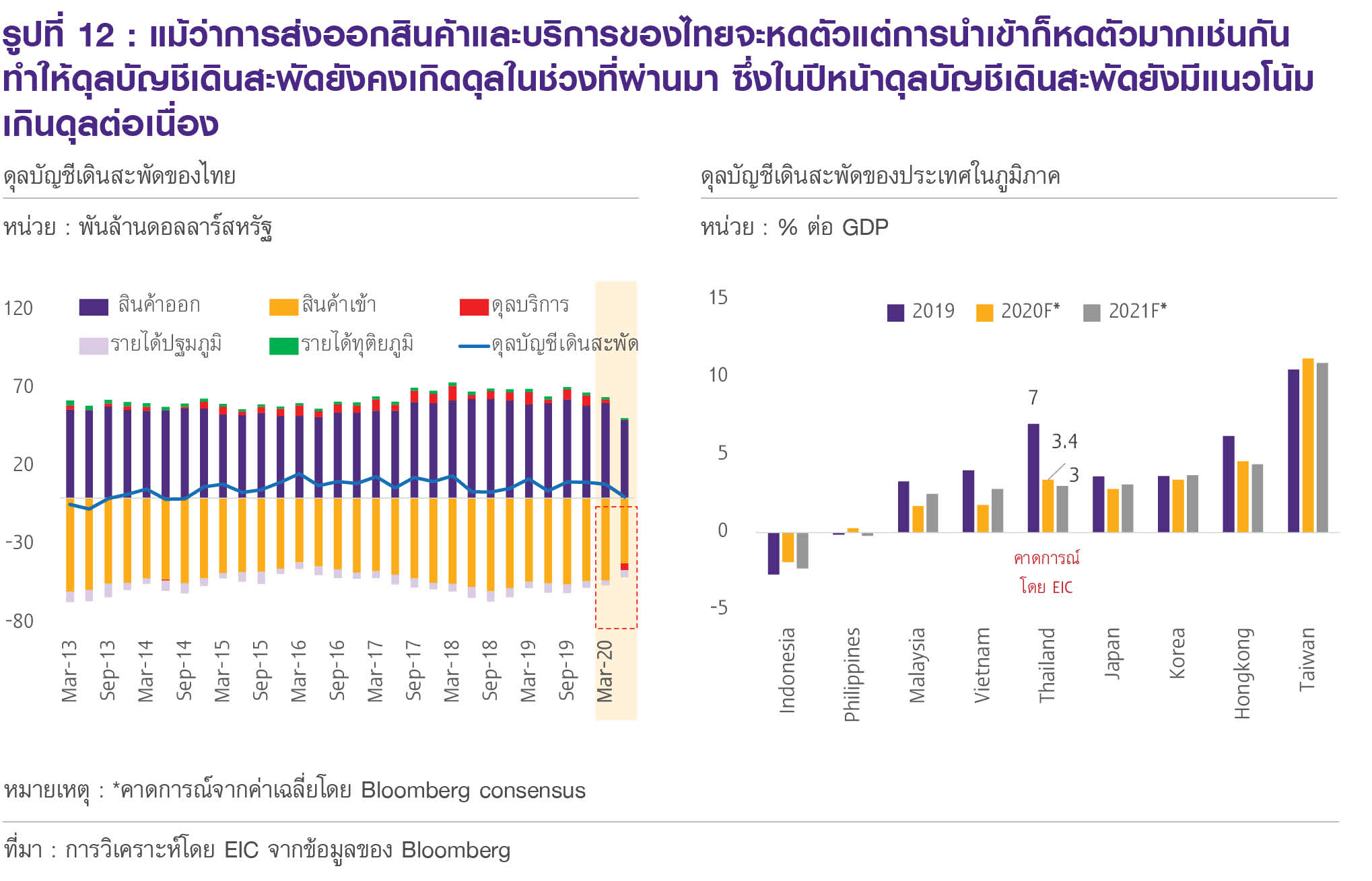

1) ดุลบัญชีเดินสะพัดมีแนวโน้มกลับมาเกินดุลต่อเนื่องในปี 2021 จากการส่งออกสินค้าและนักท่องเที่ยวต่างประเทศที่เริ่มกลับมาฟื้นตัว แม้ว่า 10 เดือนแรกของปี 2020 จำนวนนักท่องเที่ยวต่างประเทศหดตัว -79.4%YOY และการส่งออกสินค้าไทยปรับลดลงมากถึง -7.3%YOY แต่การนำเข้าสินค้าและบริการของไทยก็ปรับลดลงมากถึง -14.6%YOY เช่นกัน เป็นผลให้ในปีนี้ดุลบัญชีเดินสะพัดของไทยยังเกินดุลอย่างต่อเนื่อง (รูปที่ 12 ซ้ายมือ) ซึ่ง EIC ประเมินว่าดุลบัญชีเดินสะพัดจะเกินดุลที่ 3.4% ต่อ GDPสำหรับในปี 2020 และยังมีแนวโน้มเกินดุลที่ 3% ต่อ GDP ในปี 2021 ตามการส่งออกที่คาดว่าจะกลับมาขยายตัวได้ที่ 4.7% และจำนวนนักท่องเที่ยวต่างประเทศที่ฟื้นตัวได้บ้างที่ 8.5 ล้านคน ซึ่งจะทำให้เสถียรภาพด้านต่างประเทศของไทยยังคงแข็งแกร่ง (รูปที่ 12 ขวามือ)

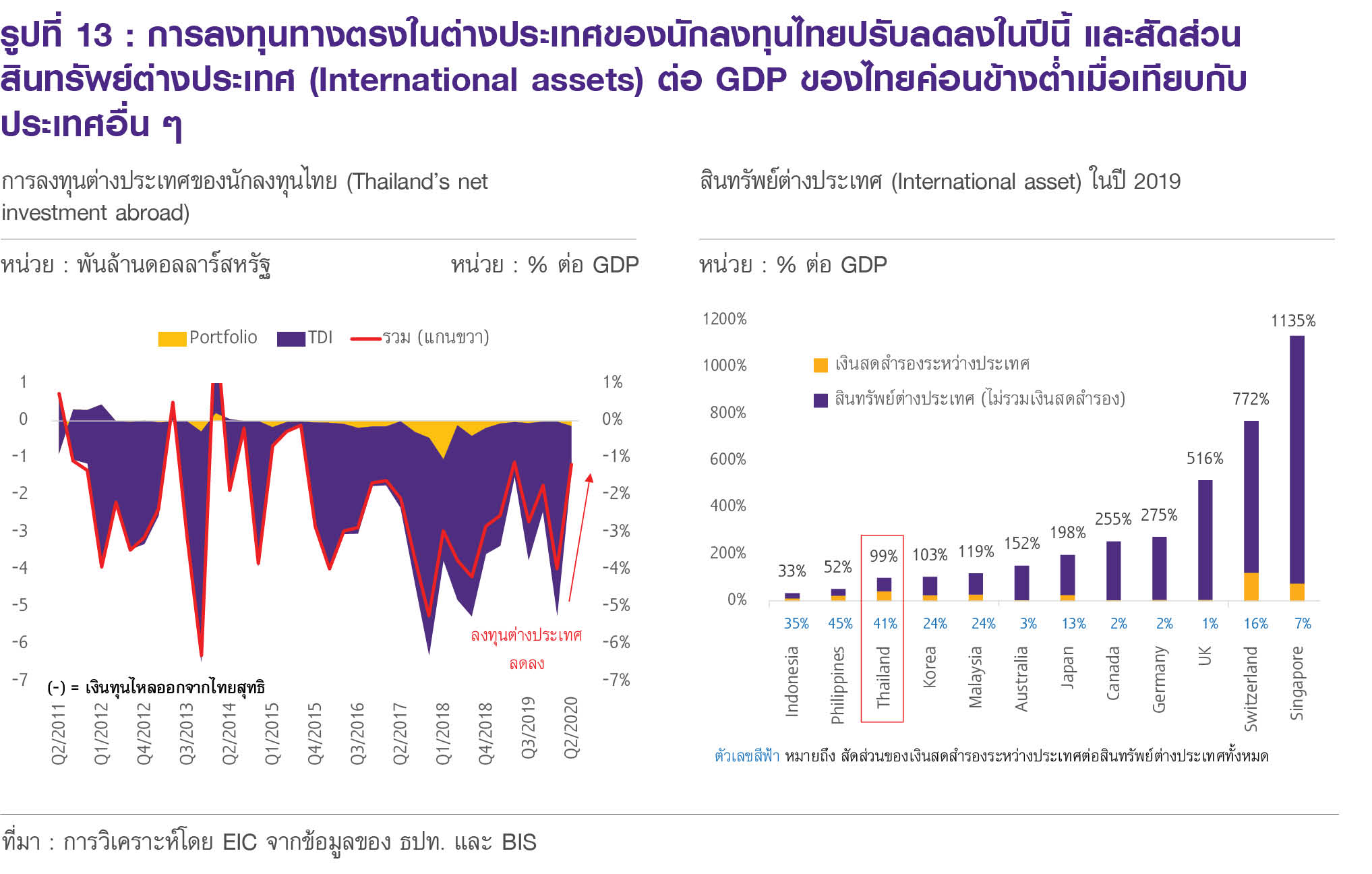

2) การลงทุนในต่างประเทศที่อยู่ในระดับต่ำและมีแนวโน้มปรับลดลงต่อเนื่องจากพฤติกรรม home bias ของนักลงทุนไทย กล่าวคือ นักลงทุนไทยมักเลือกลงทุนในประเทศมากกว่าการนำเงินออกไปลงทุนในต่างประเทศ อีกทั้งในเวลาที่เลือกออกไปลงทุนต่างประเทศ นักลงทุนไทยมักเลือกปิดความเสี่ยงด้านอัตราแลกเปลี่ยน (FX hedge) ทำให้ปัจจัยที่สนับสนุนการอ่อนค่าของเงินบาทมีจำกัด โดยในช่วงที่ผ่านมาการลงทุนทางตรงในต่างประเทศของครัวเรือนไทยและผู้ประกอบการที่ไม่รวมสถาบันการเงิน ต่อ GDP ปรับลดลงในปีล่าสุด (รูปที่ 13 ซ้ายมือ) นอกจากนี้ สัดส่วนสินทรัพย์ต่างประเทศ (International assets) ต่อ GDP ของไทยยังต่ำเมื่อเทียบกับประเทศอื่น ๆ ในภูมิภาค (รูปที่ 13 ขวามือ)

อย่างไรก็ดีค่าเงินบาทในปี 2021 ยังต้องเผชิญความเสี่ยงที่อาจทำให้กลับมาแข็งค่าขึ้นได้จาก

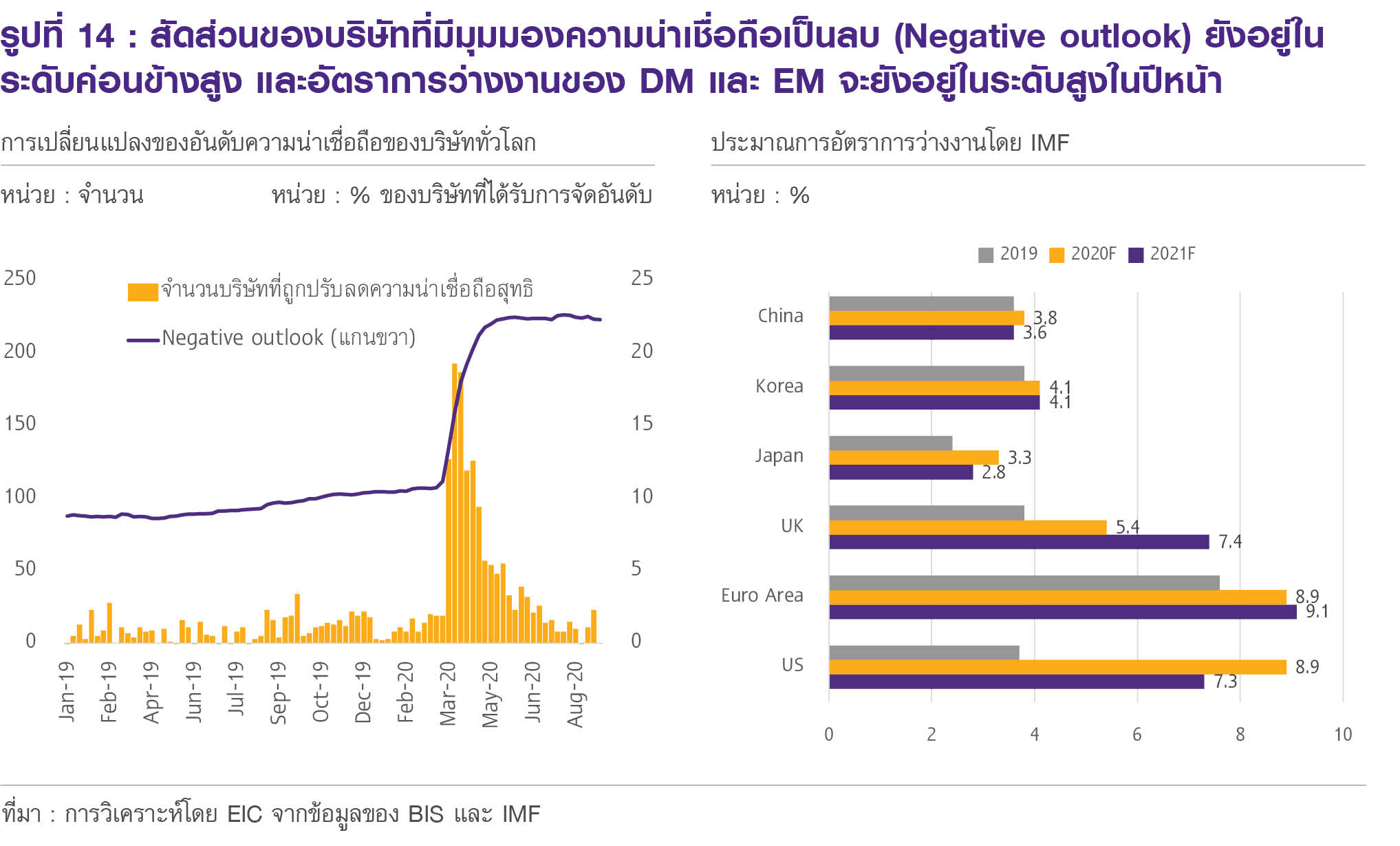

1) เศรษฐกิจโลกฟื้นตัวช้ากว่าที่คาด ซึ่งเป็นผลให้เงินดอลลาร์สหรัฐอาจกลับมาแข็งค่าขึ้นได้ การขยายตัวทางเศรษฐกิจในปี 2021 ยังต้องเผชิญความเสี่ยงจากการล้มละลายของภาคธุรกิจ โดยการศึกษาของ BIS พบว่าแม้จำนวนบริษัทที่ถูกปรับลดอันดับความน่าเชื่อถือ (Credit rating) จะมีแนวโน้มลดลง แต่สัดสวนของบริษัทที่มีมุมมองความน่าเชื่อถือเป็นลบ (Negative outlook) ยังอยู่ในระดับค่อนข้างสูง (รูปที่ 14 ซ้ายมือ) ทั้งนี้ BIS คาดการณ์ว่าในปี 2021 บริษัทในประเทศพัฒนาแล้วจะล้มละลายโดยเฉลี่ย 20% ผนวกกับคาดการณ์ของ IMF ที่ประเมินว่าอัตราการว่างงานของประเทศพัฒนาแล้วและประเทศตลาดเกิดใหม่จะยังอยู่ในระดับสูงในปีหน้า (รูปที่ 14 ขวามือ) ซึ่งหากภาวะเศรษฐกิจโลกและภาวะการล้มละลายปรับแย่กว่าที่คาดการณ์ไว้ ก็จะเป็นผลให้อุปสงค์ยังไม่สามารถฟื้นตัวได้มากนัก

นอกจากนี้ หากการผลิตวัคซีน COVID-19 หยุดชะงักหรือมีอุปสรรคมากกว่าคาดในการกระจายวัคซีนให้ทั่วถึงจนเป็นผลให้การฉีดวัคซีนให้กับประชากรส่วนใหญ่ของโลกได้ช้ากว่าคาด ก็จะเป็นปัจจัยสำคัญที่ทำให้เศรษฐกิจโลกฟื้นตัวช้ากว่าที่คาดได้

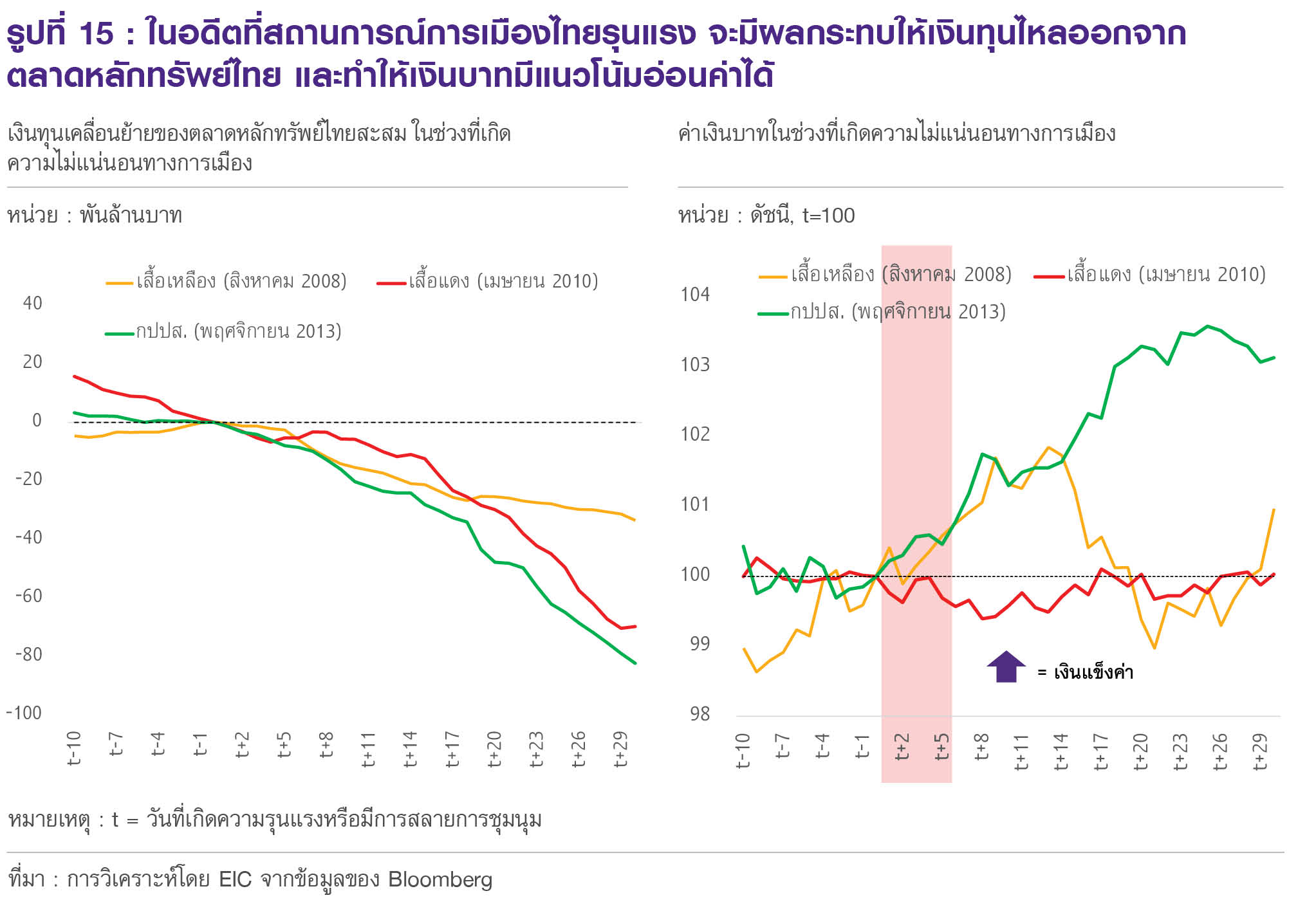

2) เศรษฐกิจไทยในปีหน้าฟื้นตัวช้ากว่าคาด โดยการฟื้นตัวของเศรษฐกิจไทยในปีหน้ายังต้องเผชิญความเสี่ยงด้านต่ำจากการฟื้นตัวของเศรษฐกิจโลกที่อาจไม่เป็นไปตามคาดได้ ซึ่งจะทำให้การส่งออกสินค้าของไทยและจำนวนนักท่องเที่ยวต่างชาติฟื้นตัวช้ากว่าที่ประเมิน และถึงแม้ว่าสมมติฐานการแจกจ่ายวัคซีน COVID-19 เป็นไปตามที่ประเมินก็ยังมีความเสี่ยงที่นักท่องเที่ยวต่างชาติจะยังไม่กลับมาไทยเท่าที่ประเมิน นอกจากนี้ หากสถานการณ์การเมืองไทยรุนแรงขึ้นและยืดเยื้อก็อาจทำให้เงินบาทอ่อนค่าได้ โดยจากข้อมูลในอดีตที่สถานการณ์การเมืองไทยรุนแรง จะมีผลกระทบให้เงินทุนไหลออกจากตลาดตลาดหลักทรัพย์ไทย และทำให้เงินบาทมีแนวโน้มอ่อนค่า (รูปที่ 15)