OUTLOOK:THAI ECONOMY

14 ธันวาคม 2020

ประมาณการเศรษฐกิจไทย ปี 2020 และ 2021

EIC ประเมินเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังหดตัวสูงในช่วงไตรมาส 2 โดยยังต้องจับตาความเสี่ยงด้านต่ำและอุปสรรคหลายประการ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจไทยในระยะต่อไปมีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไป จากผลของแผลเป็นเศรษฐกิจ (scarring effects) ซึ่งการฟื้นตัวจะมีลักษณะแตกต่างกันในแต่ละภาคเศรษฐกิจและสินค้า (uneven) โดยคาดว่าเม็ดเงินจากภาครัฐจะยังสนับสนุนเศรษฐกิจต่อเนื่อง ทั้งนี้ยังต้องจับตาความเสี่ยงอีกหลายประการ

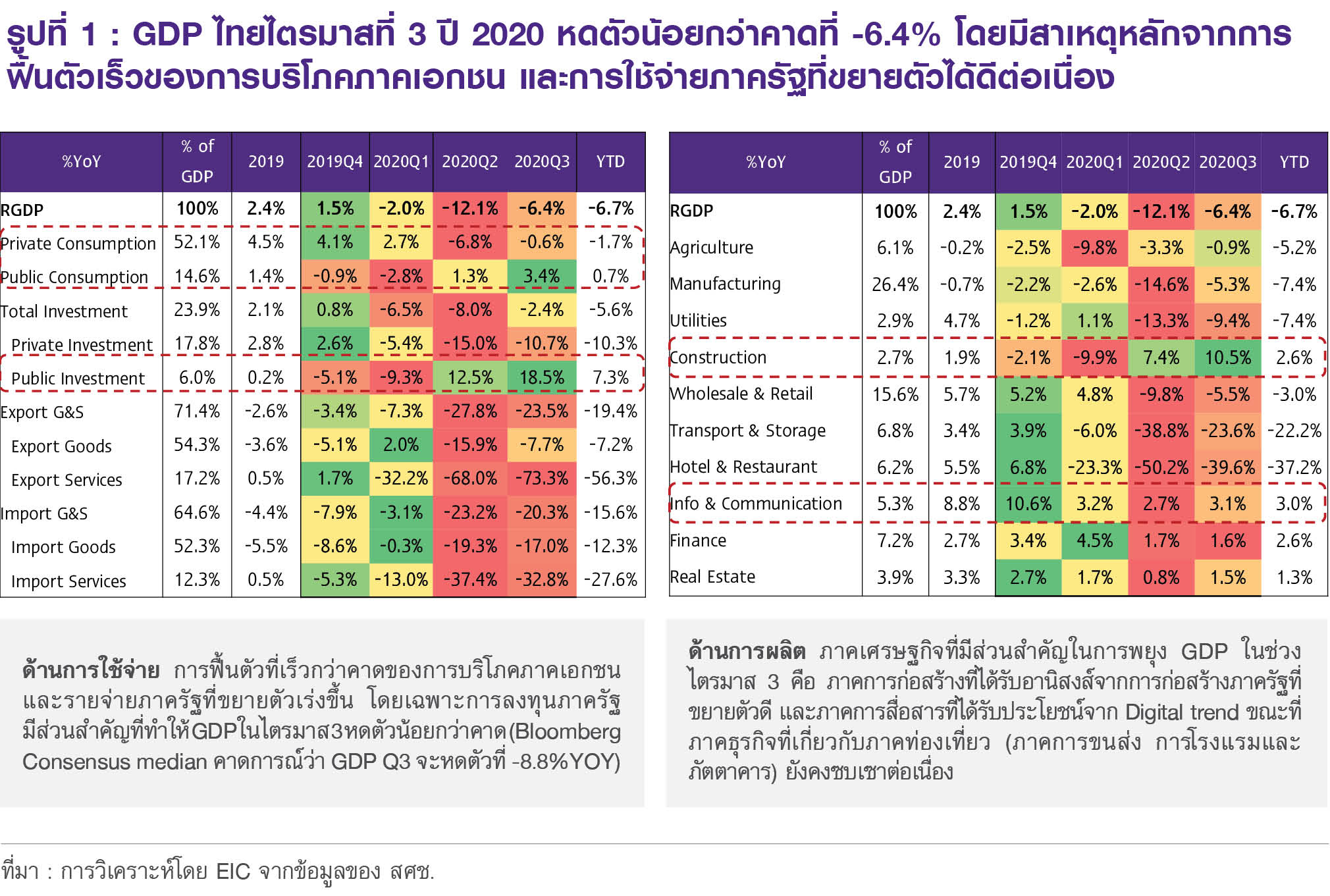

ข้อมูลเศรษฐกิจไทยล่าสุดในช่วงไตรมาส 3 ปี 2020 หดตัวน้อยลงหลังจากการที่ภาครัฐผ่อนคลายมาตรการปิดเมืองซึ่งเป็นปัจจัยสนับสนุนการฟื้นตัวของการบริโภคเอกชน และยังได้รับอานิสงส์จากการขยายตัวของการบริโภคและการลงทุนภาครัฐ โดย GDP หดตัวน้อยลงที่ -6.4%YOY หลังจากหดตัวสูงถึง -12.1%YOY ในไตรมาสที่ 2 ซึ่งนับเป็นอัตราหดตัวที่น้อยกว่าคาด จากการฟื้นตัวเร็วของการบริโภคภาคเอกชน สะท้อนจากตัวเลขการใช้จ่ายเอกชนที่ไม่รวมนักท่องเที่ยวต่างชาติซึ่งกลับมาขยายตัวถึง 3.8%YOY ซึ่งส่วนหนึ่งได้รับการสนับสนุนจากมาตรการช่วยเหลือภาครัฐที่ทยอยออกมาต่อเนื่อง อาทิ โครงการกำลังใจ โครงการเราเที่ยวด้วยกัน และมาตรการช่วยเหลือกลุ่มเปราะบาง สำหรับการบริโภคและการลงทุนภาครัฐมีการขยายตัวสูงจากการเร่งเบิกจ่ายงบประมาณในปี 2020 (3.4%YOY และ 18.5%YOY ตามลำดับ) ในขณะที่ภาคการส่งออกมีการฟื้นตัวตามภาวะเศรษฐกิจโลก อย่างไรก็ดี ภาคการท่องเที่ยวต่างชาติยังซบเซาจากการที่ยังไม่มีนักท่องเที่ยวต่างชาติเข้าประเทศ และการลงทุนภาคเอกชนยังคงหดตัวสูง

สำหรับเศรษฐกิจในช่วงไตรมาสสุดท้ายของปี 2020 มีแนวโน้มฟื้นตัวต่อเนื่อง แต่ในอัตราที่ชะลอลง ซึ่งส่วนหนึ่งได้รับปัจจัยสนับสนุนจากฐานต่ำในปี 2019 ที่มีการจัดทำงบประมาณล่าช้า ทำให้คาดว่าการบริโภคและการลงทุนภาครัฐจะยังคงขยายตัวในระดับสูง ประกอบกับมาตรการภาครัฐที่มีการจัดทำในช่วงไตรมาส 4 จะมีส่วนในการสนับสนุนการใช้จ่ายของประชาชนต่อเนื่อง ได้แก่ มาตรการคนละครึ่ง มาตรการช้อปดีมีคืน และการโอนเงินช่วยเหลือผู้ถือบัตรสวัสดิการแห่งรัฐเพิ่มเติม ขณะที่การลงทุนภาคเอกชนและภาคการท่องเที่ยวจะยังคงซบเซาต่อเนื่อง แม้ล่าสุดจะมีมาตรการเปิดรับนักท่องเที่ยวต่างชาติแล้ว แต่เป็นเพียงส่วนน้อยเท่านั้น สำหรับภาคการส่งออกมีแนวโน้มฟื้นตัวช้าลงตามทิศทางเศรษฐกิจโลกที่เริ่มฟื้นตัวชะลอลง รวมถึงมีการกลับมาแพร่ระบาดอีกระลอกของ COVID-19 ในหลายประเทศที่เป็นคู่ค้าสำคัญของไทย โดยเฉพาะหลายประเทศในยุโรป ทั้งนี้ EIC คาดว่าเศรษฐกิจไทยในไตรมาส 4 จะทยอยฟื้นตัวต่อจากในช่วงไตรมาส 3 ทำให้เศรษฐกิจไทยทั้งปี 2020 มีแนวโน้มหดตัวที่ -6.5% ปรับเพิ่มขึ้นจากประมาณการเดิมที่ -7.8% ตามการฟื้นตัวที่เร็วกว่าคาดของเศรษฐกิจไทยในช่วงไตรมาส 3

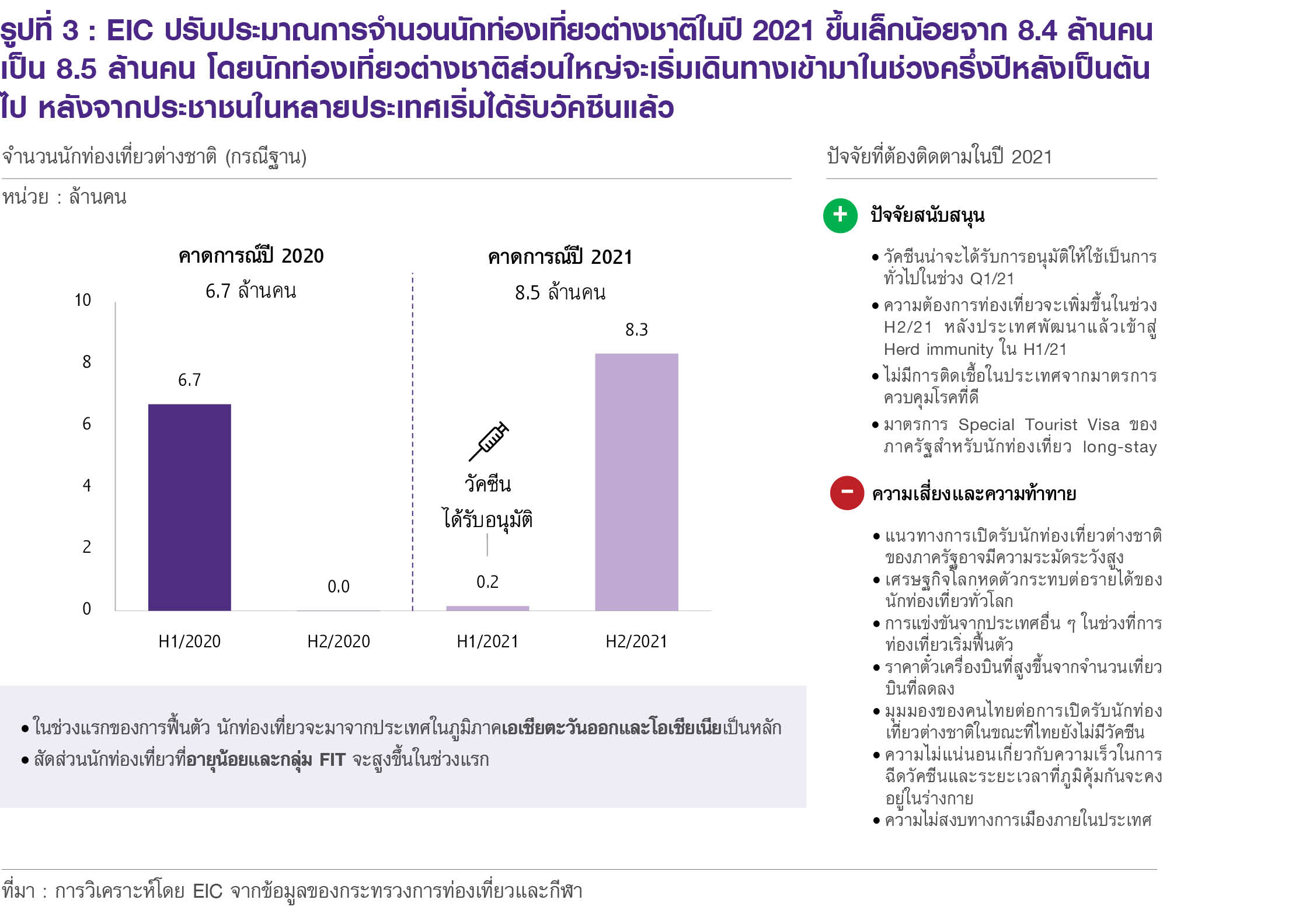

ด้านการท่องเที่ยวปี 2020 EIC ยังคงคาดการณ์จำนวนนักท่องเที่ยวไว้ที่ 6.7 ล้านคน แม้ล่าสุดจะมีการเปิดรับชาวต่างชาติ แต่เป็นเพียงส่วนน้อยเท่านั้น โดยจากข้อมูลล่าสุดในเดือนตุลาคมนักท่องเที่ยวต่างชาติหดตัว -100%YOY เป็นเดือนที่ 7 ติดต่อกัน และแม้จะมีการอนุญาตให้นักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาพำนักระยะยาวได้ (long stay) ตามแนวทางการเปิดรับนักท่องเที่ยวประเภทพิเศษ (Special Tourist Visa, STV) โดยเริ่มตั้งแต่เดือนตุลาคม 2020 แต่ก็จำกัดเพียงเดือนละไม่เกิน 1,200 คนเท่านั้น ทำให้คาดว่าจำนวนนักท่องเที่ยวของทั้งปี 2020 ยังคงไม่เปลี่ยนแปลงไปมากนักโดยจะอยู่ที่ 6.7 ล้านคนเท่านั้น

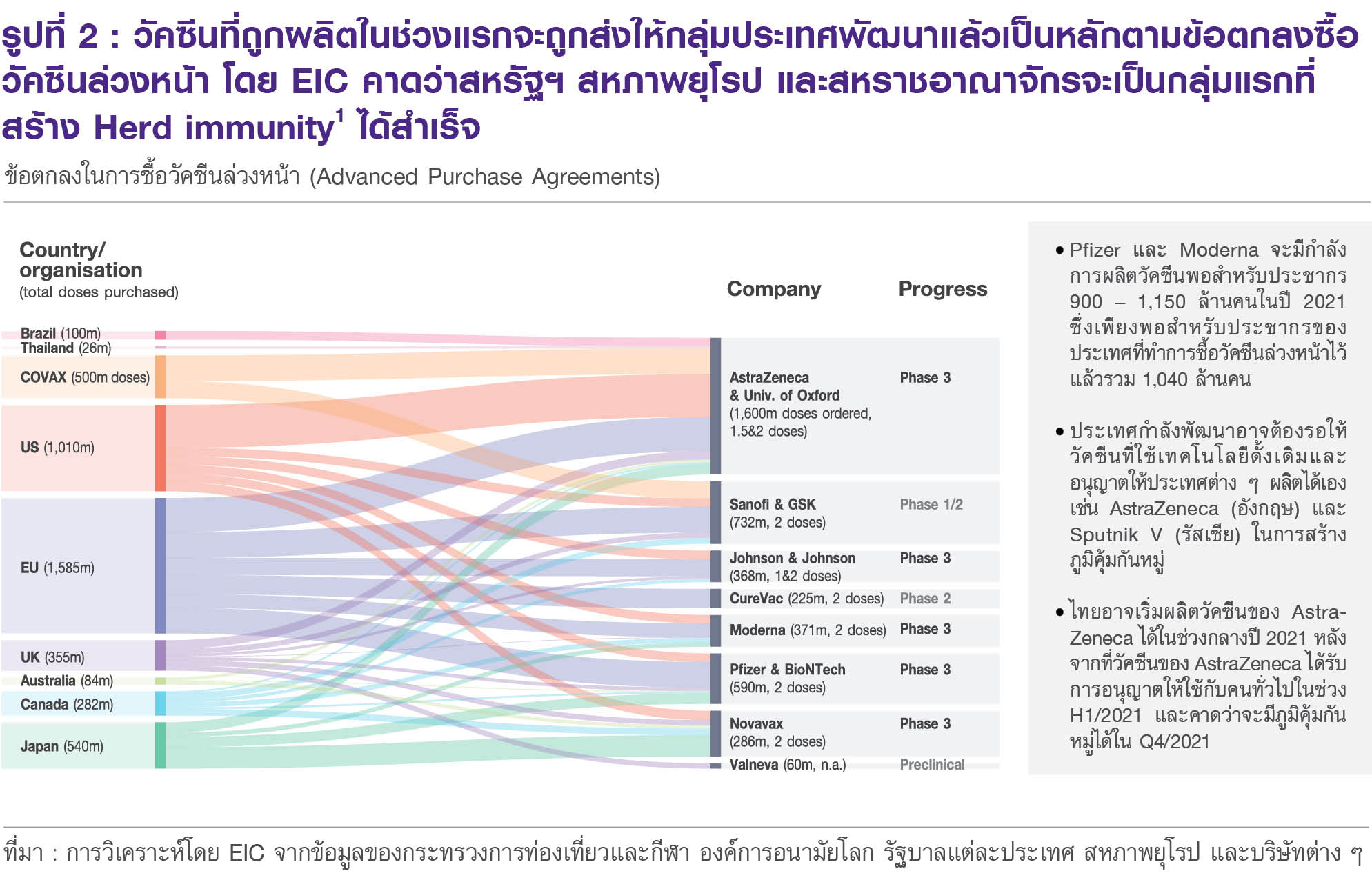

ขณะที่ในปี 2021 EIC คาดว่าจะมีนักท่องเที่ยวต่างชาติจำนวน 8.5 ล้านคน (26.6%YOY) ปรับดีขึ้นจากคาดการณ์ครั้งก่อนหน้าเล็กน้อยจากที่คาดไว้ที่ 8.4 ล้านคน จากความคืบหน้าด้านการค้นพบวัคซีน COVID-19 ที่มีประสิทธิภาพมากกว่าคาด โดยการฟื้นตัวของนักท่องเที่ยวในปี 2021 ขึ้นอยู่กับปัจจัยสำคัญด้านการค้นพบและประสิทธิภาพของวัคซีน โดยวัคซีนประกอบไปด้วย 4 ประเภทหลัก ได้แก่ 1) Inactivated 2) Viral vector 3) Genetic และ 4) Protein-based และการทดลองวัคซีนจะประกอบไปด้วย 5 ขั้นตอนสำคัญ ได้แก่ 1) Phase 1 - safety trials 2) Phase 2 - Expanded trials 3) Phase 3 - Efficacy trials 4) Limited approval และ 5) Approved ซึ่งจากความคืบหน้าล่าสุดมีหลายผู้ผลิตที่กำลังทดลองในช่วง phase 3 ตัวอย่างเช่นบริษัท Pfizer และ Moderna ที่ทำการทดลองใน phase 3 และได้ผลการทดลองที่น่าพอใจมากด้วยประสิทธิภาพที่สูงราว 90% (ข้อมูล ณ ช่วงกลางเดือนพฤศจิกายน) จึงทำให้เป็นข่าวดีต่อการฟื้นตัวและความเชื่อมั่นของเศรษฐกิจโลกและไทยเมื่อต้นเดือนพฤศจิกายนที่ผ่านมา

นอกจากการค้นพบวัคซีนที่มีประสิทธิภาพสูงแล้ว ข้อมูลที่ชัดเจนขึ้นเกี่ยวกับความสามารถในการผลิตวัคซีนของ Pfizer และ Moderna ที่มีเพียงพอสำหรับประชากรของประเทศที่ทำการซื้อวัคซีนล่วงหน้า ประกอบกับแนวโน้มที่วัคซีนประเภทอื่นจะประสบความสำเร็จเพิ่มเติม ล้วนเป็นปัจจัยบวกที่ทำให้ EIC ปรับเพิ่มคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในปี 2021 แต่นับเป็นการปรับเพิ่มเพียงเล็กน้อย เนื่องจากการผลิตและกระจายวัคซีนไปยังประชากรทั่วโลกยังต้องใช้เวลา โดยล่าสุด ประเทศพัฒนาแล้วส่วนใหญ่มีการจองซื้อวัคซีนล่วงหน้า (รูปที่ 2) ทำให้มีแนวโน้มที่จะได้ใช้วัคซีนอย่างแพร่หลายในช่วงครึ่งแรกของปี 2021 สำหรับไทยนั้น รัฐบาลและภาคเอกชนได้ร่วมกันเซ็นสัญญากับ AstraZeneca ซึ่งเป็นบริษัทผู้ผลิตยาและวัคซีนสัญชาติอังกฤษเพื่อผลิตและจัดจำหน่ายวัคซีน AZD1222 ในไทยและภูมิภาคเอเชียตะวันออกเฉียงใต้หลังจากที่วัคซีนดังกล่าวได้รับการอนุมัติให้ใช้เป็นการทั่วไปแล้ว ซึ่งในปัจจุบันวัคซีน AZD1222 อยู่ระหว่างการทดสอบ phase 3 ตั้งแต่เดือนกรกฎาคม 2020 ซึ่งผลวิเคราะห์เบื้องต้น

(interim analysis) ล่าสุดเมื่อวันที่ 23 พฤศจิกายน 2020 ทาง AstraZeneca ได้ประกาศว่าผลการทดลองใน phase 3 วัคซีนมีประสิทธิภาพสูงถึง 70% ทั้งนี้บริษัท สยาม ไบโอไซแอนซ์ จำกัด ผู้ได้รับสิทธิ์ในการผลิตวัคซีนในประเทศไทยคาดว่าไทยจะมีวัคซีนชุดแรกพร้อมใช้ในช่วงกลางปี 2021 และล่าสุดรัฐบาลได้อนุมัติวงเงินกว่า 6 พันล้านบาทเพื่อทำสัญญาจองซื้อวัคซีนกับ AstraZeneca โดยจะมีจำนวนโดสที่ครอบคลุมประมาณ 20% ของประชากรหรือคิดเป็นประมาณ 13 ล้านคน

![20.jpg]()

โดยแม้ประเทศพัฒนาแล้วจะได้รับวัคซีนก่อน แต่ความท้าทายด้านการขนส่งวัคซีน ในประเด็นเรื่องประสิทธิภาพและระยะเวลาของวัคซีนในการป้องกันโรค จะเป็นปัจจัยสำคัญที่ทำให้นักท่องเที่ยวจากประเทศพัฒนาแล้วอาจยังไม่กล้าเดินทางไปประเทศที่ยังไม่มีวัคซีน กล่าวคือ ความสำเร็จในการพัฒนาวัคซีนหลายประเภทอาจประสบปัญหาด้านการขนส่งเนื่องจากอาจต้องมีลักษณะการเก็บรักษาที่มีต้นทุนสูงมาก อย่างเช่นในกรณีของ Pfizer mRNA วัคซีนที่ต้องเก็บในอุณหภูมิต่ำถึงราว -70 องศาเซลเซียส จึงทำให้การขนส่งเป็นอีกประเด็นที่ต้องพิจารณา โดยอาจทำให้การใช้วัคซีนอย่างแพร่หลายเกิดช้าลงได้ นอกจากนี้ การฉีดวัคซีนไม่ได้หมายความว่าจะสามารถป้องกัน COVID-19 ได้เต็ม 100% และหากวัคซีนมีค่าประสิทธิภาพที่ไม่ได้สูงมากนัก ย่อมทำให้ผู้ฉีดวัคซีนยังคงกลัวการเดินทางไปยังประเทศที่ยังมีความเสี่ยงในการระบาด อีกทั้งระยะเวลาของวัคซีนที่ป้องกัน COVID-19 ก็เป็นอีกประเด็นที่ต้องพิจารณา โดยหากวัคซีนป้องกันโรคได้เพียงระยะสั้นและภูมิคุ้มกันต่ำลงเมื่อเวลาผ่านไป ก็ย่อมทำให้นักท่องเที่ยวยังไม่กล้าเดินทางเข้าประเทศที่ยังมีความเสี่ยงเช่นกัน รวมถึงประเทศที่รับนักท่องเที่ยวอย่างประเทศไทยก็ยังต้องกังวลถึงความเป็นไปได้ว่าผู้ที่ฉีดวัคซีนแล้วยังอาจสามารถแพร่เชื้อได้ จึงอาจทำให้ยังไม่กล้าเปิดประเทศเต็มที่จนกว่าคนส่วนใหญ่ได้รับวัคซีนแล้ว ซึ่งสำหรับไทยมีแนวโน้มที่จะได้รับวัคซีนในช่วงครึ่งหลังของปี 2021 จึงทำให้คาดว่านักท่องเที่ยวจะเดินทางเข้าไทยเร่งขึ้นในช่วงครึ่งหลังของปีเป็นต้นไป โดยในช่วงแรกคาดว่านักท่องเที่ยวจะมาจากในประเทศใกล้เคียงเป็นหลัก อย่างไรก็ดี ยังมีปัจจัยเสี่ยงต่อการฟื้นตัวของภาคท่องเที่ยวบางประการ เช่น รายได้ของนักท่องเที่ยวที่หายไปมากตามภาวะเศรษฐกิจ, ราคาตั๋วเครื่องบินที่มีแนวโน้มสูงขึ้นจากจำนวนเที่ยวบินที่ลดลง, และความไม่สงบทางการเมืองของไทย เป็นต้น

![21.jpg]()

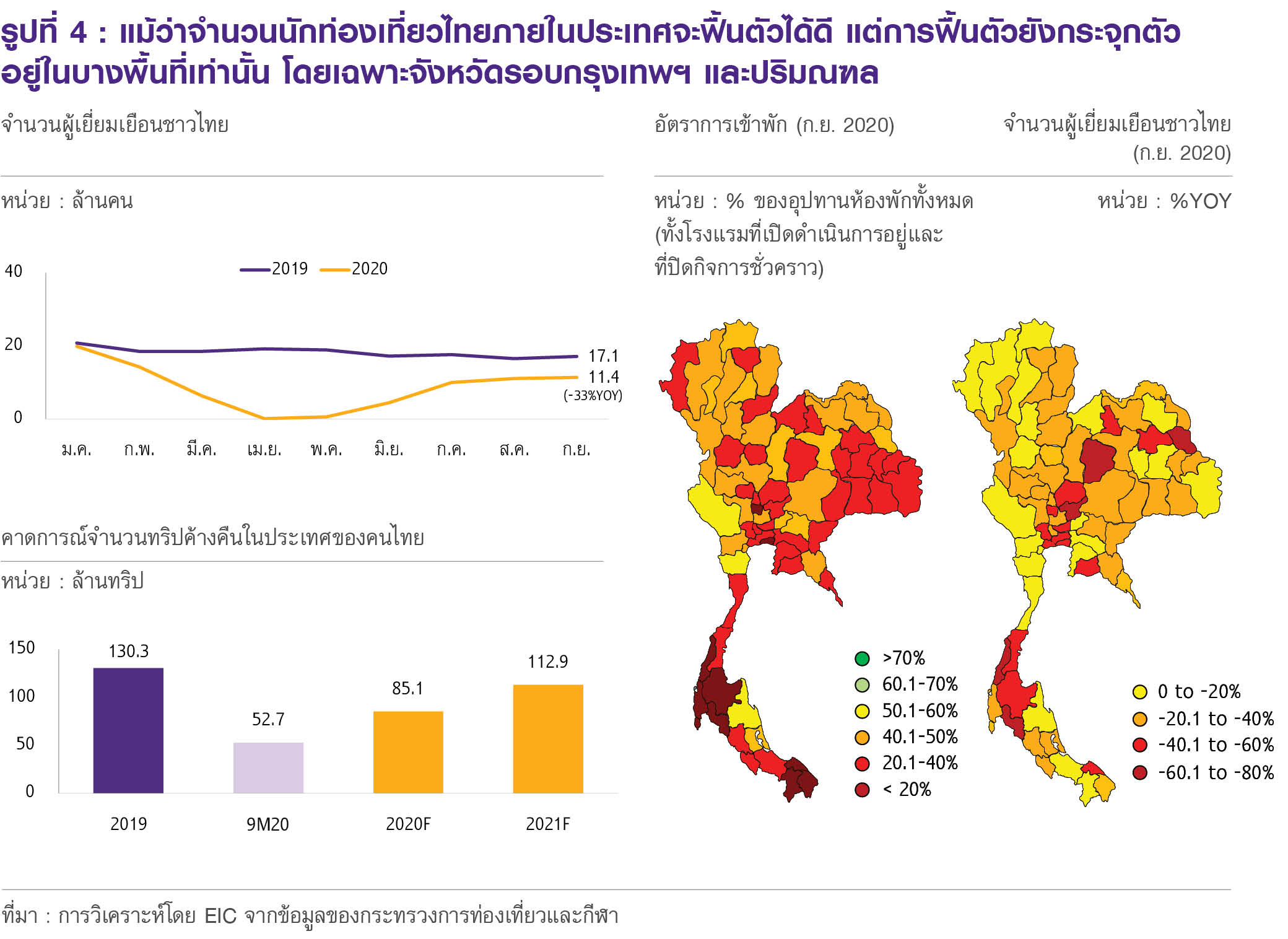

แม้การท่องเที่ยวที่พึ่งพานักท่องเที่ยวต่างชาติจะยังซบเซาต่อเนื่อง แต่การท่องเที่ยวในประเทศจากคนไทยมีการฟื้นตัวอย่างรวดเร็ว ซึ่งเป็นผลมาจากอุปสงค์การท่องเที่ยวที่คงค้างจากมาตรการปิดเมือง และการห้ามเดินทางข้ามจังหวัดในช่วงปลายเดือนมีนาคมถึงพฤษภาคม โดยจำนวนผู้เยี่ยมเยือนชาวไทยในไตรมาส 3 ปี 2020 ฟื้นตัวจากช่วงไตรมาส 2 อย่างชัดเจน (รูปที่ 4 ซ้าย) แต่ก็ยังหดตัวสูงเมื่อเทียบกับช่วงเดียวกันปีก่อนหน้า ทั้งนี้การฟื้นตัวของการท่องเที่ยวในประเทศยังค่อนข้างกระจุกตัวอยู่ในบางพื้นที่เท่านั้น โดยเฉพาะจังหวัดรอบกรุงเทพฯ และปริมณฑล กลุ่มจังหวัดทางภาคเหนือ และจ.นครศรีธรรมราช (ความนิยมเรื่องความเชื่อ “ไอ้ไข่”) โดยปัจจัยที่ทำให้นักท่องเที่ยวไทยในบางจังหวัดฟื้นตัวได้เร็วนั้นเกิดจากความคุ้นเคย ความสะดวกในการเดินทาง ปัจจัยฤดูกาล และต้นทุนค่าใช้จ่ายที่ต้องไม่แพงมากนัก นอกจากนี้ เมื่อพิจารณาข้อมูลอัตราการเข้าพักและจำนวนผู้เยี่ยมเยือนชาวไทยในระดับจังหวัด (รูปที่ 4 ขวา) จะพบว่ามีเพียงบางจังหวัดเท่านั้นที่อัตราการเข้าพักฟื้นตัวได้เร็ว แม้ว่าจำนวนนักท่องเที่ยวไทยในหลายจังหวัดจะฟื้นตัวจนเกือบเทียบเท่ากับระดับในปี 2019 แล้วก็ตาม ซึ่งความไม่สอดคล้องดังกล่าวเกิดจากโรงแรมในจังหวัดท่องเที่ยวที่ปกติจำเป็นต้องพึ่งพาลูกค้าชาวต่างชาติซึ่งมักมีการเข้าพักในช่วงวันธรรมดาด้วย ทำให้จำนวนวันเข้าพักเฉลี่ยนานกว่า ขณะที่ลูกค้าชาวไทยมักเข้าพักในช่วงวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์เท่านั้น

![22.jpg]()

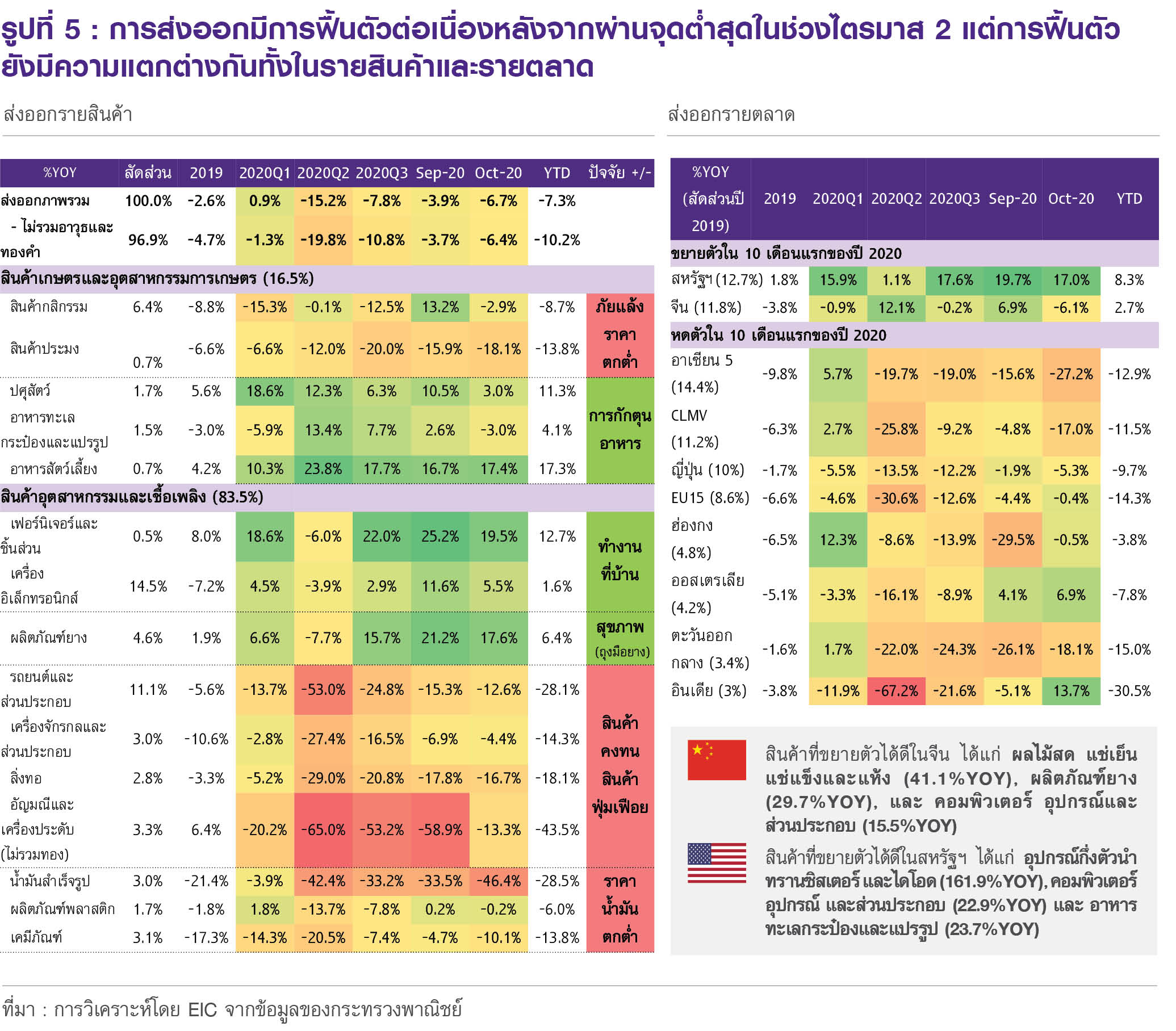

ในส่วนของภาคส่งออก ข้อมูลล่าสุดบ่งชี้ถึงการฟื้นตัวต่อเนื่องหลังจากผ่านพ้นจุดต่ำสุดในช่วงไตรมาส 2 (รูปที่ 5) โดยมูลค่าส่งออกช่วง 10 เดือนแรกของปี 2020 หดตัวที่ -7.3%YOY และหากหักทองคำและการส่งกลับอาวุธไปสหรัฐฯ การส่งออกจะหดตัวเพิ่มขึ้นเป็น -10.2%YOY ซึ่งการส่งออกที่ฟื้นตัวยังมีความแตกต่างกันทั้งในรายสินค้าและรายตลาด กล่าวคือ สินค้าส่งออกกลุ่มที่ได้รับอานิสงส์จากการทำงานที่บ้าน และการป้องกันโรค COVID-19 มีการขยายตัวต่อเนื่อง เช่น เครื่องอิเล็กทรอนิกส์ (1.6%YOY ในช่วง 10 เดือนแรกของปี) เฟอร์นิเจอร์และชิ้นส่วน (12.7%YOY) และผลิตภัณฑ์ยาง (6.4%YOY) รวมถึงสินค้าอาหารสำเร็จรูปที่ขยายตัวดีจากพฤติกรรมของผู้บริโภคที่ทานอาหารในบ้านมากขึ้น อย่างไรก็ดี กลุ่มสินค้าคงทน สินค้าฟุ่มเฟือย และสินค้าที่ได้รับผลกระทบจากราคาน้ำมันตกต่ำยังมีการฟื้นตัวช้า ได้แก่ รถยนต์และส่วนประกอบ (-28.1%YOY) เครื่องจักรกลและส่วนประกอบ (-14.3%YOY) และน้ำมันสำเร็จรูป (-28.5%YOY) สำหรับการส่งออกรายตลาด มีเพียงการส่งออกไปสหรัฐฯ และจีน

ที่ยังขยายตัวได้ในช่วง 10 เดือนแรก โดยขยายตัวที่ 8.3%YOY และ 2.7%YOY ตามลำดับ ขณะที่การส่งออกไปตลาดสำคัญอื่น ๆ ยังหดตัวต่อเนื่องแต่ในอัตราที่ลดลง ทั้งนี้ EIC คาดมูลค่าส่งออกปี 2020 มีแนวโน้มหดตัวที่ -8.0% (ตัวเลขตามระบบดุลการชำระเงิน : BOP basis)

![23.jpg]()

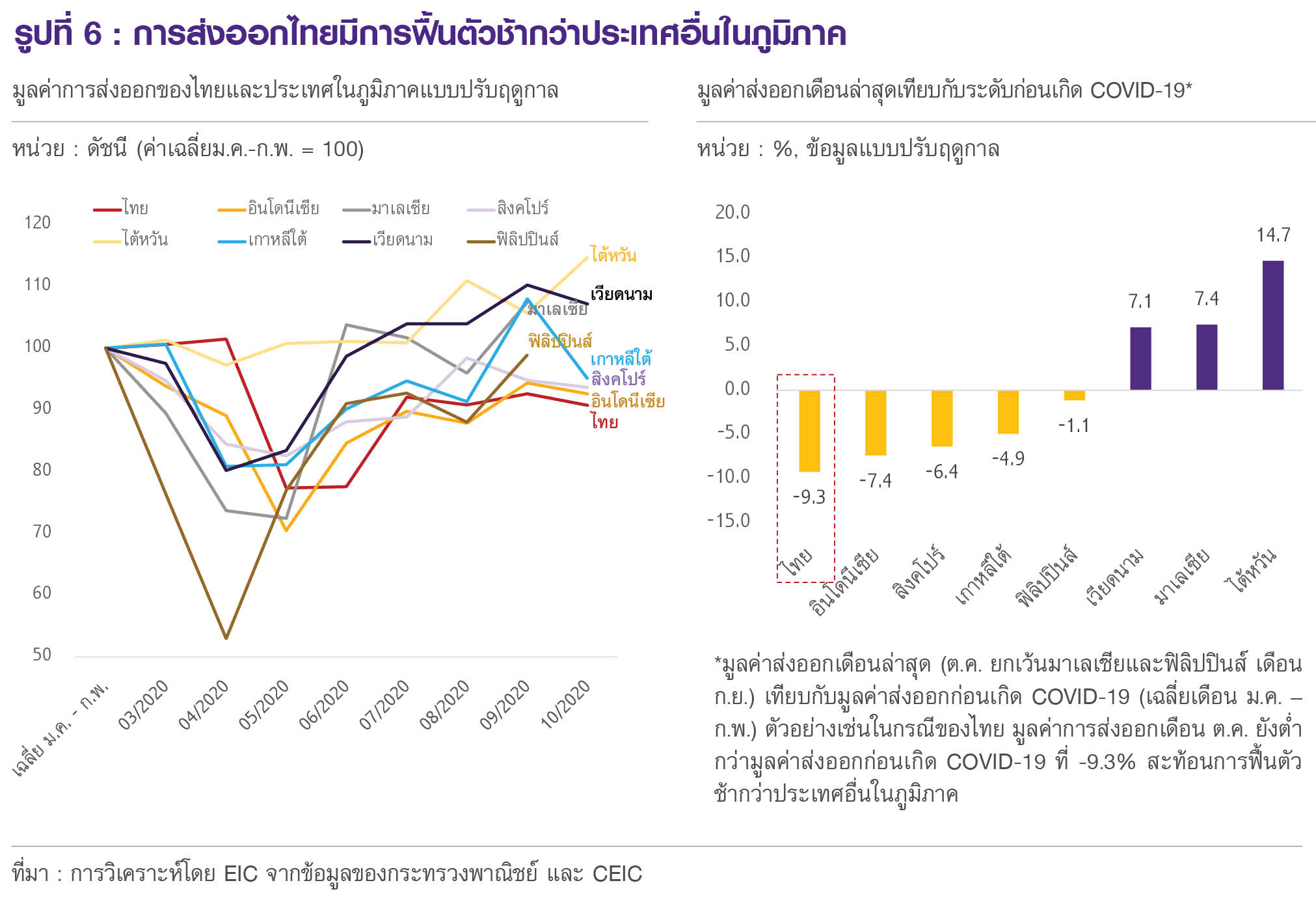

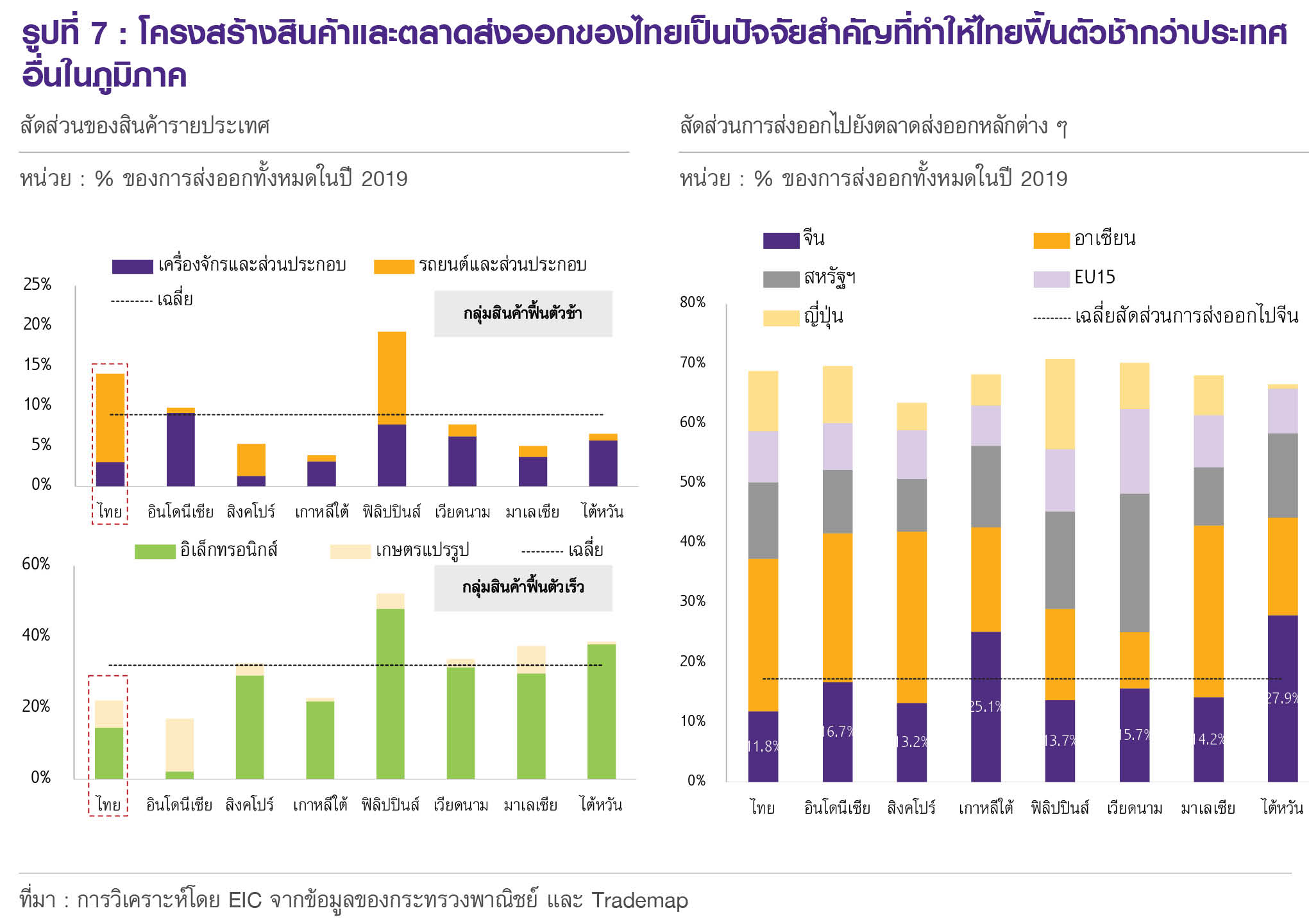

สำหรับทิศทางการส่งออกของไทยในช่วงที่เหลือของปี 2020 และปี 2021 คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ โดยจากข้อมูลล่าสุด พบว่าแม้การส่งออกไทยจะฟื้นตัวต่อเนื่อง แต่ก็ยังช้ากว่าประเทศอื่นในภูมิภาค (รูปที่ 6) โดยสาเหตุสำคัญประการหนึ่งก็คือโครงสร้างสินค้าส่งออกสำคัญของไทย (รูปที่ 7) กล่าวคือ ไทยมีสัดส่วนสินค้าส่งออกที่ฟื้นตัวช้า (รถยนต์และส่วนประกอบ เครื่องจักรกลและส่วนประกอบ) ในระดับที่สูงกว่าประเทศอื่น ขณะที่มีสัดส่วนสินค้าส่งออกที่ฟื้นตัวเร็ว (เครื่องอิเล็กทรอนิกส์ และสินค้าเกษตรแปรรูป) ต่ำกว่าประเทศอื่น นอกจากนี้ หากพิจารณารายตลาดส่งออก ก็ยังพบว่าไทยมีสัดส่วนการส่งออกไปจีนในระดับที่ต่ำกว่าประเทศอื่น ทำให้ได้รับอานิสงส์จากการฟื้นตัวของเศรษฐกิจจีนในระดับที่ต่ำกว่าประเทศอื่น ซึ่งลักษณะโครงสร้างส่งออกของไทยดังกล่าว จะส่งผลต่อเนื่องไปถึงปี 2021 จึงเป็นหนึ่งในปัจจัยกดดันทำให้ภาคส่งออกของไทยมีแนวโน้มฟื้นตัวช้า

![24.jpg]()

![25.jpg]()

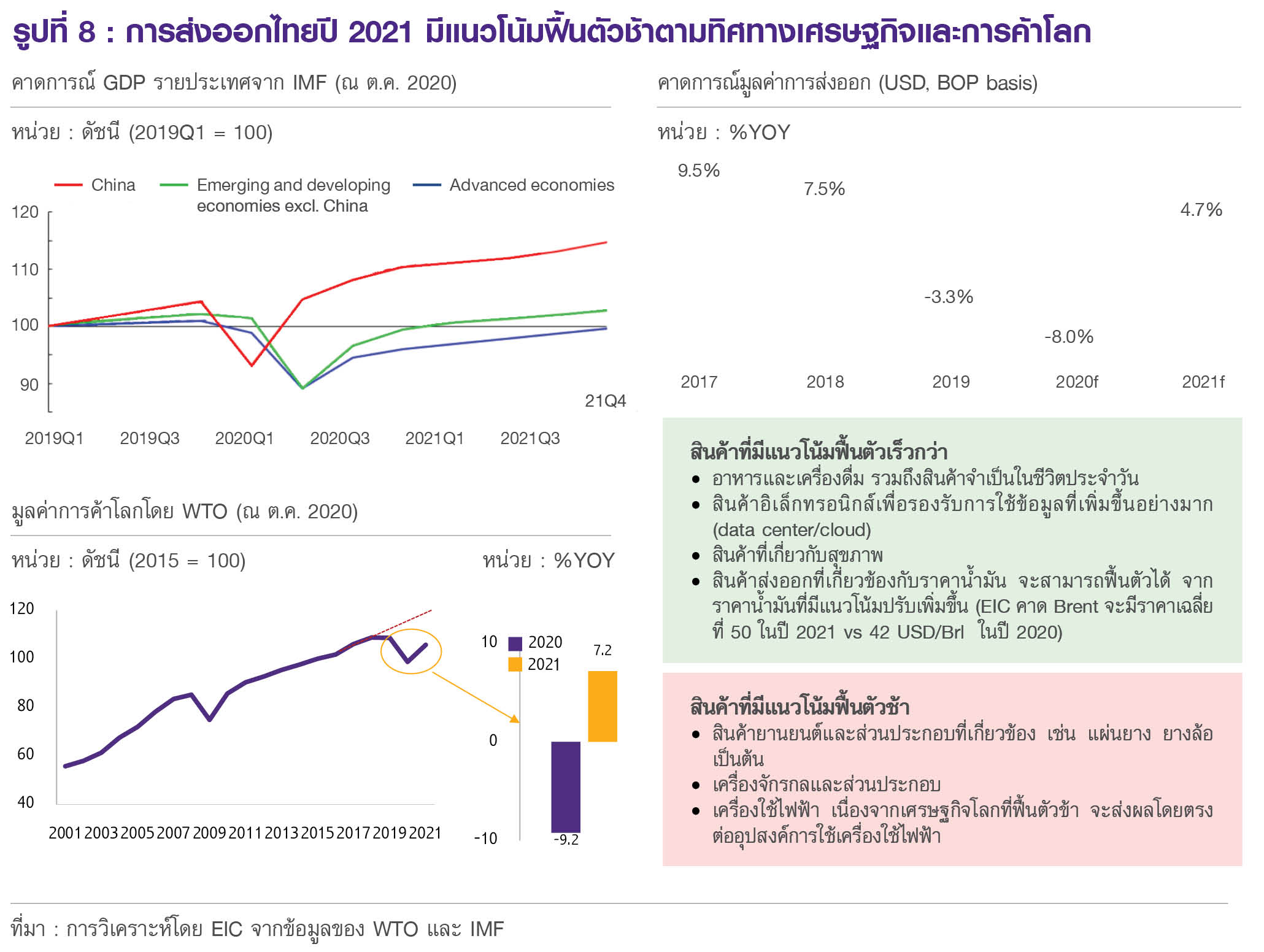

นอกจากนี้ เศรษฐกิจและการค้าโลกที่มีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไป รวมถึงปัญหาการขาดแคลนคอนเทนเนอร์จะเป็นปัจจัยสำคัญกดดันภาคส่งออกไทยในปี 2021 โดย EIC คาดว่ามูลค่าการส่งออกของไทยในปี 2021 จะขยายตัวที่ 4.7% โดยจากคาดการณ์เศรษฐกิจโลกของ IMF (รูปที่ 8) ได้คาดไว้ว่าหากไม่รวมจีน เศรษฐกิจของหลายประเทศในปี 2021 จะยังคงมีระดับต่ำกว่าอัตราหดตัวปี 2019 (Pre-COVID level) สะท้อนการฟื้นตัวช้าของเศรษฐกิจโลก และเช่นเดียวกัน หากพิจารณาตัวเลขคาดการณ์มูลค่าการค้าโลกของ WTO ก็พบว่ามีลักษณะการฟื้นตัวอย่างค่อยเป็นค่อยไป สะท้อนจากอัตราการเติบโตปี 2021 ที่ต่ำกว่าปี 2020 (7.2% vs -9.2%) นอกจากนี้ ยังมีประเด็นด้านตู้คอนเทนเนอร์ที่ตกค้างในหลายประเทศโดยเฉพาะสหรัฐฯ และยุโรป ทำให้ผู้ส่งออกไทยขาดแคลนตู้คอนเทนเนอร์ที่ตกค้างในภาคส่งออก และทำให้ค่าระวางเรือ (freight) ปรับสูงขึ้นมาก ซึ่งเป็นอีกปัจจัยกดดันการส่งออกไทยในช่วงไตรมาส 4 ปี 2020 จนถึงไตรมาสแรกของปี 2021 ดังนั้น จึงทำให้คาดว่ามูลค่าการส่งออกจะปรับลดลงจากคาดการณ์เดิมเล็กน้อยเป็น 4.7% (คาดการณ์ก่อนหน้าที่ 4.9%)

ทั้งนี้ การฟื้นตัวของภาคส่งออกจะยังคงมีความแตกต่างกันในรายสินค้า (uneven) โดยสินค้าที่มีแนวโน้มฟื้นตัวเร็วกว่าคือ สินค้าประเภทอาหารและเครื่องดื่ม สินค้าจำเป็นในชีวิตประจำวัน สินค้าที่เกี่ยวกับสุขภาพ และสินค้าอิเล็กทรอนิกส์ รวมถึงสินค้าที่จะได้รับอานิสงส์จากราคาน้ำมันที่มีแนวโน้มปรับเพิ่มขึ้นจากปี 2020 ด้านสินค้าที่มีแนวโน้มฟื้นตัวช้า ได้แก่ สินค้าในหมวดยานยนต์และส่วนประกอบที่เกี่ยวข้อง เครื่องจักรกล และเครื่องใช้ไฟฟ้า

![26.jpg]()

ด้านประเด็นที่ต้องจับตาใกล้ชิดคือนโยบายของสหรัฐฯ หลังมีผู้นำคนใหม่ โดยในเบื้องต้น EIC คาดว่าจะส่งผลดีต่อทิศทางการส่งออกของไทย เนื่องจากแนวนโยบายของโจ ไบเดน ที่จะกระตุ้นเศรษฐกิจขนาดใหญ่ จะทำให้เศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวได้เร็ว ซึ่งจะส่งผลดีต่อการส่งออกของไทยไปยังสหรัฐฯ นอกจากนี้ นโยบายการค้าระหว่างประเทศของโจ ไบเดน มีแนวโน้มที่จะมีความไม่แน่นอนน้อยลง และในระยะถัดไปหลังจากไบเดนจัดการกับปัญหาในประเทศ เช่น การระบาดของ COVID-19 แล้ว อาจมีการลดภาษีนำเข้าบางส่วน ซึ่งจะส่งผลดีต่อสินค้าไทยที่เคยได้รับผลกระทบจากสงครามการค้า ได้แก่ สินค้าวัตถุดิบขั้นกลางที่เป็นหนึ่งในห่วงโซ่อุปทานของการผลิตสินค้าจีนที่ถูกส่งออกต่อไปยังตลาดสหรัฐฯ เช่น คอมพิวเตอร์และส่วนประกอบ, แผงวงจรไฟฟ้า, เคมีภัณฑ์, ไม้และผลิตภัณฑ์ และยางพารา อย่างไรก็ดี มีความเป็นไปได้ว่าผู้ส่งออกของจีนอาจจะไม่ได้กลับไปส่งออกสินค้าที่เคยโดนผลกระทบทางภาษีเท่ากับในระดับก่อนสงครามการค้า เนื่องจากผู้ส่งออกอาจมีการเปลี่ยนแปลงตลาดส่งออกไปแล้ว หรืออาจเน้นการผลิตเพื่อขายในประเทศตามนโยบายของจีนในช่วงที่ผ่านมา นอกจากนี้ แม้สงครามการค้าอาจบรรเทาลง แต่ประเด็นด้านสงครามเทคโนโลยีระหว่างจีนและสหรัฐฯ น่าจะยังคงอยู่ต่อไป ทำให้การส่งออกสินค้าไทยที่อยู่ในห่วงโซ่การผลิตสินค้าเทคโนโลยีของจีนอาจจะไม่ได้รับอานิสงส์มากนัก

ทั้งนี้ ไทยอาจเสียประโยชน์จากสินค้าส่งออกของไทยที่ส่งไปสหรัฐฯ เพื่อทดแทนสินค้าจีนในช่วงที่มีการเก็บภาษีต่อสินค้าจีนในระดับสูงซึ่งหากมีการลดการเก็บภาษีนำเข้าจากจีน ก็มีความเป็นไปได้ที่สหรัฐฯ จะมีการนำเข้าสินค้าจากจีนเพิ่มเติม และลดการนำเข้าจากไทย สินค้าเหล่านี้ ได้แก่ ล้อยาง, ธัญพืช และผลิตภัณฑ์พลาสติก ขณะที่ประเด็นด้านการตัดสิทธิ GSP ของสหรัฐฯ ที่มีการตัดสิทธิไทยไปแล้ว 2 รอบ คาดว่ามีโอกาสน้อยที่ไทยจะได้รับการคืนสิทธิแม้จะมีการเปลี่ยนผู้นำของสหรัฐฯ ทำให้ผู้ส่งออกไทยจำเป็นต้องปรับตัวในส่วนนี้

ในส่วนของการฟื้นตัวของเศรษฐกิจในประเทศ คาดว่าจะเป็นการฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจาก EIC มองว่า 3 แผลเป็นที่สำคัญทางเศรษฐกิจนั้นยังคงซบเซาต่อเนื่อง และจะเป็นประเด็นท้าทายที่ทำให้การฟื้นตัวของอุปสงค์ในประเทศเป็นไปอย่างช้า ๆ โดยแต่ละแผลเป็นมีรายละเอียดดังนี้

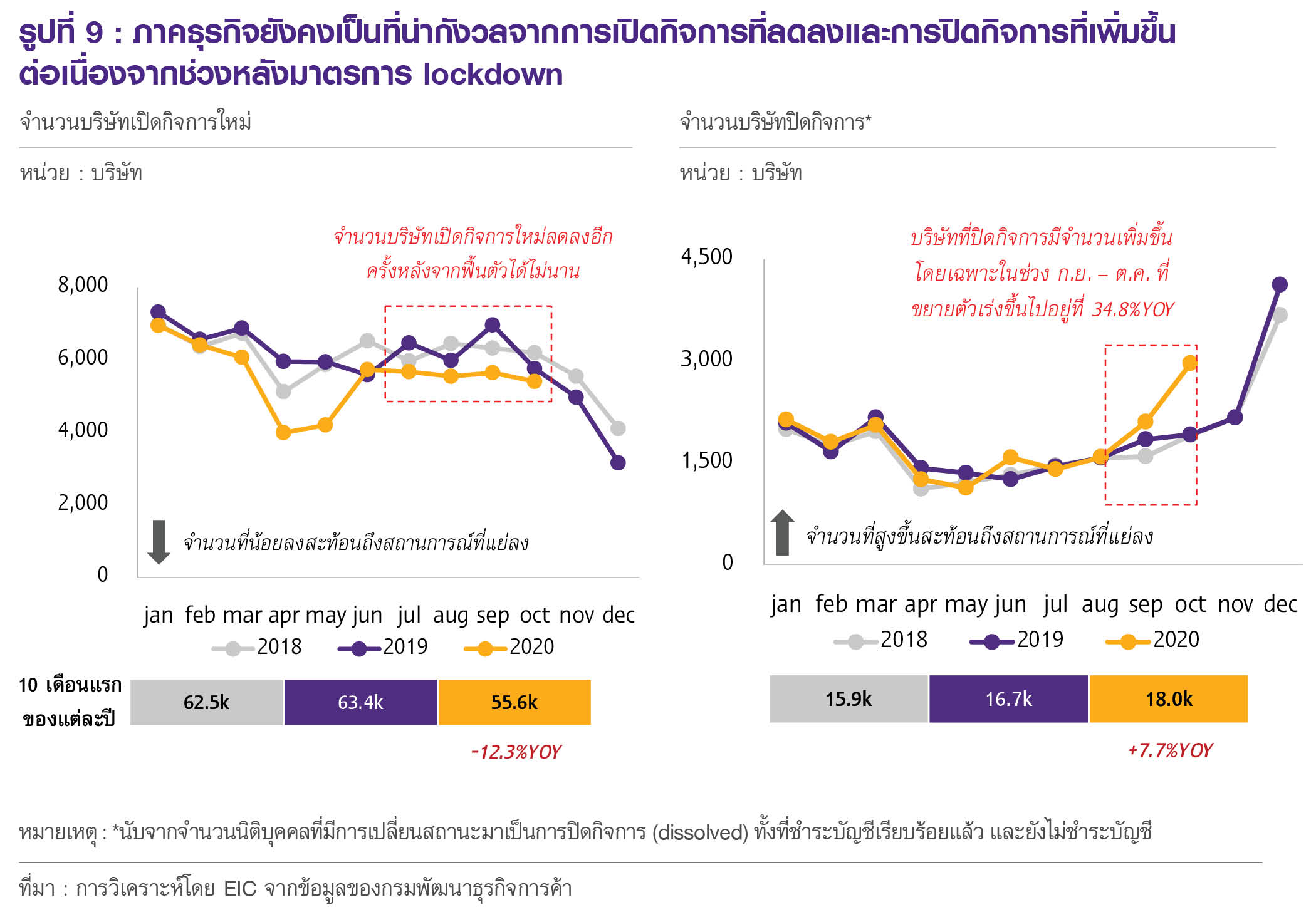

1) แผลเป็นที่สำคัญในภาคธุรกิจอย่างทิศทางการเปิด-ปิดกิจการที่ซบเซายังมีแนวโน้มที่แย่ลง โดยการเปิดกิจการใหม่ในเดือนตุลาคมยังคงหดตัว -6.1%YOY ถือเป็นการหดตัวต่อเนื่อง 4 เดือนติดต่อกัน ซึ่งหลังมีการคลาย lockdown ครบ 5 เฟส การเปิดกิจการใหม่มีการฟื้นตัวเป็นบวกเมื่อเทียบกับช่วงเดียวกันของปีก่อนได้เพียงเดือนเดียวเท่านั้น ส่งผลให้ 10 เดือนแรกของปี 2020 การเปิดกิจการใหม่หดตัวรวมทั้งสิ้น -12.3%YOY ในด้านของการปิดกิจการ2 ยังคงเร่งตัวต่อเนื่อง โดยเฉพาะอย่างยิ่งในเดือนตุลาคม มีการปิดกิจการเพิ่มขึ้นถึง 54.7%YOY เร่งตัวขึ้นจากเดือนก่อนหน้า และถือเป็นอัตราการเพิ่มขึ้นระหว่างปี (YOY) ที่สูงสุดนับตั้งแต่เดือนธันวาคม 2016 ทั้งนี้จากรูปที่ 9 จะเห็นได้ว่าในช่วงครึ่งแรกของปี ทิศทางการปิดกิจการยังไม่เพิ่มขึ้นมากนัก แต่กลับมาเร่งตัวในช่วงหลัง lockdown โดยเฉพาะในช่วงเดือนกันยายน - ตุลาคม เป็นการสะท้อนให้เห็นว่าผลกระทบต่อภาคธุรกิจในช่วงก่อนหน้าที่มีความรุนแรงประกอบกับหลายธุรกิจสภาพคล่องไม่เพียงพอกับภาวะเศรษฐกิจที่ฟื้นช้า การปิดกิจการจึงทยอยเกิดขึ้นเป็นลำดับ โดยส่วนใหญ่กว่า 99% ของกิจการที่ปิดตัวลงเป็นธุรกิจขนาดเล็ก3 ที่เหลืออีกเพียง 1% เป็นธุรกิจขนาดกลางและขนาดใหญ่

![27.jpg]()

ทิศทางของการเปิด-ปิดกิจการที่แย่ลงสอดคล้องกันกับผลสำรวจของ Facebook ที่บ่งชี้ว่าธุรกิจ SMEs ไทยได้รับผลกระทบค่อนข้างมาก ผลสำรวจจากธุรกิจ SMEs ไทยประมาณ 900 รายที่มีเพจ Facebook พบว่า มีสัดส่วนถึง 12.5% ของผู้ตอบแบบสำรวจในเดือนกันยายน 2020 ต้องหยุดกิจการไป โดยคาดว่ากิจการที่หยุดไปส่วนใหญ่อยู่ในธุรกิจการท่องเที่ยวและบริการ เช่น ตัวแทนจัดจำหน่ายด้านการท่องเที่ยว บริการงานอีเวนต์ โรงแรม และร้านอาหาร สอดคล้องกับเทรนด์ที่เกิดขึ้นทั่วโลก สำหรับธุรกิจไทยที่ยังดำเนินการอยู่ส่วนใหญ่ถึงกว่า 79.4% ของผู้ตอบแบบสำรวจระบุว่าในช่วงเดือนกันยายน ยอดขายของตนเองลดลงกว่าในช่วงเดียวกันของปีก่อน โดยในกลุ่มที่ยอดขายลดลงนี้ มีถึง 53.3% ที่ตอบว่ารายได้ของตนลดลงมากกว่าครึ่ง ทั้งนี้มีเพียง 8.4% ของผู้ตอบแบบสำรวจที่มียอดขายทรงตัวและ 12.2% ที่มียอดขายสูงกว่าในปีที่แล้ว

EIC มองว่านัยหนึ่งของการที่ทิศทางการเปิด-ปิดกิจการซบเซาต่อเนื่อง คือ สัดส่วนทางการตลาดของผู้เล่นรายใหญ่ที่มีแนวโน้มเพิ่มมากขึ้น หรือที่เรียกว่าภาวะการกระจุกตัวของตลาด (market concentration) ซึ่งมีแนวโน้มกระจุกตัวมากขึ้นมาตลอดหลายปี โดยในปี 2018 บริษัทที่มียอดขายสูงสุด 1% แรกในไทยมียอดขายรวมกันคิดเป็น 73.7% ของยอดขายรวมทั้งหมดของทุกบริษัทที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้า ตัวเลขดังกล่าวเพิ่มขึ้นมาจากปี 2000 ที่อยู่ที่เพียง 59.5% ทั้งนี้แนวโน้มของภาวะ market concentration ในไทยมีโอกาสที่จะดำเนินต่อไป เนื่องจากการล้มหายตายจากของกิจการในช่วง COVID-19 มักเป็นรายเล็ก ขณะที่รายใหญ่ยังสามารถประคับประคองไปได้จากสภาพคล่องที่มีสูงกว่า รวมถึงการมีความสามารถในการปรับตัวโดยเฉพาะในเรื่องเทคโนโลยีได้ดีกว่า งานศึกษาของ IMF บ่งชี้ว่าผลของการที่ตลาดกระจุกตัวมาก ๆ จะก่อให้เกิดผลเสียต่อเศรษฐกิจมหภาคหลายด้าน เช่น การที่รายใหญ่มีอำนาจตลาดมากจนกระทบกับตลาดผู้บริโภค หรือ การที่บริษัทหน้าใหม่จะมีแนวโน้มลดลงซึ่งกระทบต่อระดับการลงทุนและการพัฒนานวัตกรรมในระบบเศรษฐกิจ เป็นต้น นอกจากเรื่องการกระจุกตัวของตลาดแล้ว การปิดกิจการที่เพิ่มขึ้นยังส่งผลต่อเนื่องไปยังตลาดแรงงานที่ก็กำลังมีปัญหาอยู่เช่นกัน

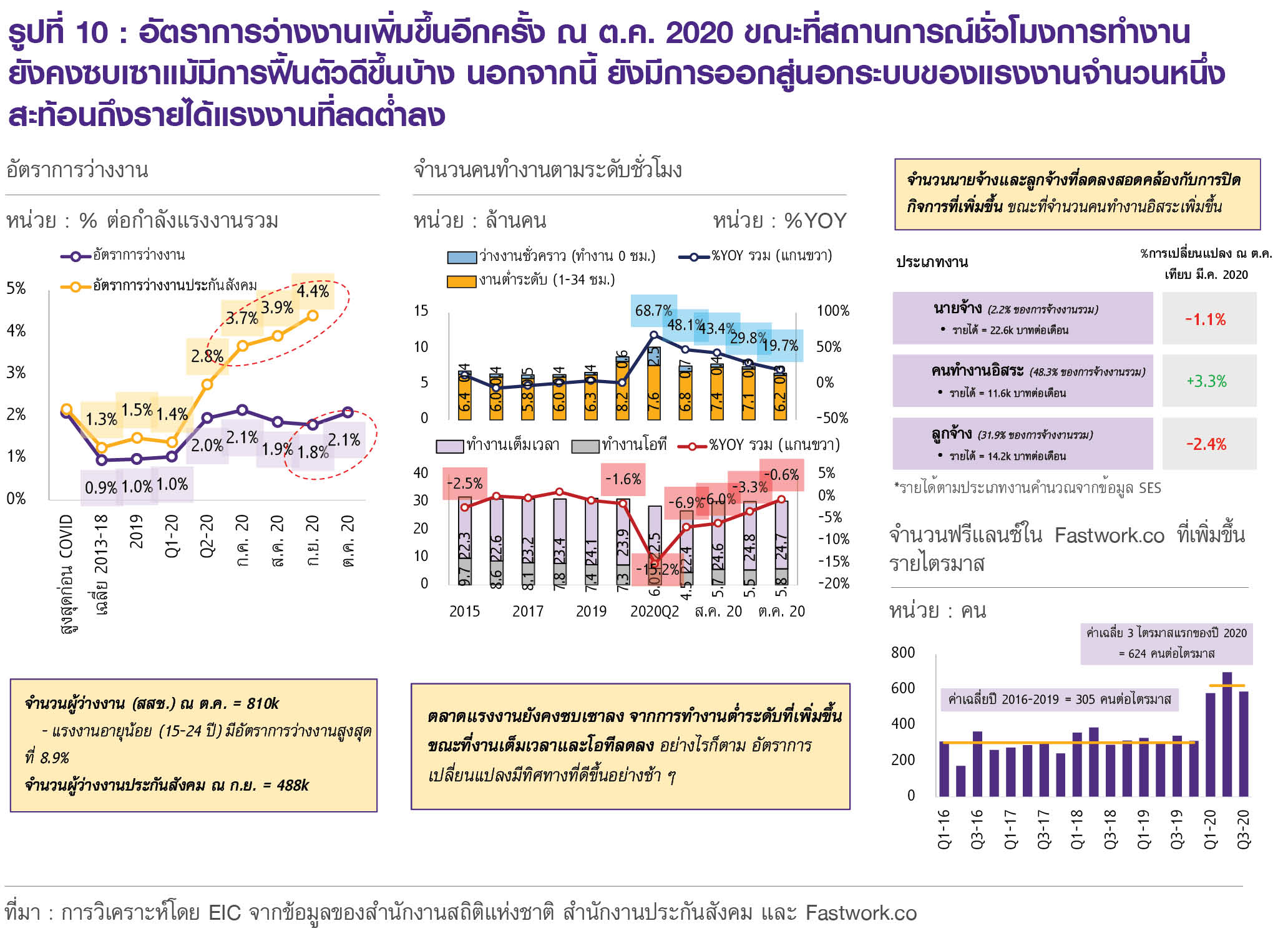

2) สภาวะตลาดแรงงานที่ยังซบเซา ทั้งจากการว่างงานที่สูง การทำงานต่ำระดับที่เพิ่มขึ้น จำนวนคนว่างงานชั่วคราวที่ยังมีมาก และการที่แรงงานจำนวนมากต้องเปลี่ยนไปทำงานที่มีรายได้น้อยลง จากข้อมูลล่าสุดของสำนักงานสถิติแห่งชาติ แม้ทิศทางตลาดแรงงานจะคลี่ลายลงบ้างในช่วงเข้าสู่ครึ่งปีหลัง แต่สถานการณ์โดยรวมยังไม่หายจากความซบเซา อัตราการว่างงานในภาพรวมของเดือนตุลาคมกลับมาเพิ่มขึ้นไปอยู่ในระดับสูงที่ 2.1% เทียบกับค่าเฉลี่ยในอดีต 5 ปีย้อนหลังที่อยู่ที่เพียง 1.0% ขณะที่จำนวนของว่างงานชั่วคราวและผู้ที่ทำงานต่ำระดับก็ยังเพิ่มขึ้นรวมกันถึง 19.7%YOY เมื่อเทียบกับเดือนตุลาคมปีก่อนหน้า ส่วนแรงงานที่ทำงานเต็มเวลาและล่วงเวลาก็ยังคงหดตัว -0.6%YOY (รูปที่ 10) ด้านแรงงานในระบบประกันสังคม อัตราการว่างงานยังคงเพิ่มขึ้นอย่างต่อเนื่องมาหลายเดือนติดต่อกัน โดยข้อมูลล่าสุดในเดือนกันยายน อัตราการว่างงานของแรงงานในระบบประกันสังคมเพิ่มขึ้นไปอยู่ที่ 4.4% หรือคิดเป็นจำนวนคนว่างงานกว่า 4.9 แสนคน สูงสุดเป็นประวัติการณ์

นอกจากนี้ ยังมีอีกแนวโน้มที่มีแรงงานจำนวนหนึ่งที่ต้องออกจากระบบไปทำงานนอกระบบ ซึ่งนั่นหมายถึงรายได้ที่ลดลง โดยกลุ่มอาชีพอิสระโดยเฉลี่ยมีรายได้ที่เพียงราว 1.2 หมื่นบาทต่อเดือน น้อยกว่าพอสมควรเมื่อเทียบกับกลุ่มลูกจ้างและนายจ้างที่มีรายได้เฉลี่ยอยู่ที่ 1.4 หมื่น และ 2.3 หมื่นบาท ตามลำดับ นอกจากนี้แรงงานอิสระยังมีแนวโน้มที่จะมีความมั่นคง สวัสดิการและการพัฒนาฝีมือแรงงานที่น้อยกว่าอีกด้วย ทั้งนี้แนวโน้มการเพิ่มขึ้นของงานอิสระยังสอดคล้องกันกับเทรนด์ของการทำงานเป็นฟรีแลนซ์ออนไลน์ ซึ่งได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็วในช่วง COVID-19 จากข้อมูลของเว็บไซต์ Fastwork.co ซึ่งน่าจะเป็นผลมาจากวิกฤติเศรษฐกิจที่กระทบกับรายได้จากการทำงานในวงกว้าง และการที่แรงงานบางส่วนมีเวลามากขึ้นจากการทำงานที่บ้าน อย่างไรก็ดี ค่าจ้างสำหรับฟรีแลนซ์ออนไลน์นั้นไม่สูงมากนัก โดยค่าจ้างเฉลี่ยต่อวันเริ่มต้นอยู่ที่ 308.6 บาทสำหรับ 1 ชิ้นงาน อีกทั้งฟรีแลนซ์ส่วนใหญ่มีค่ากลาง (Median) ของการได้งานตลอดระยะเวลาตั้งแต่เปิดรับงานบน Fastwork.co อยู่ที่เพียง 7 ชิ้นงานเท่านั้น

![28.jpg]()

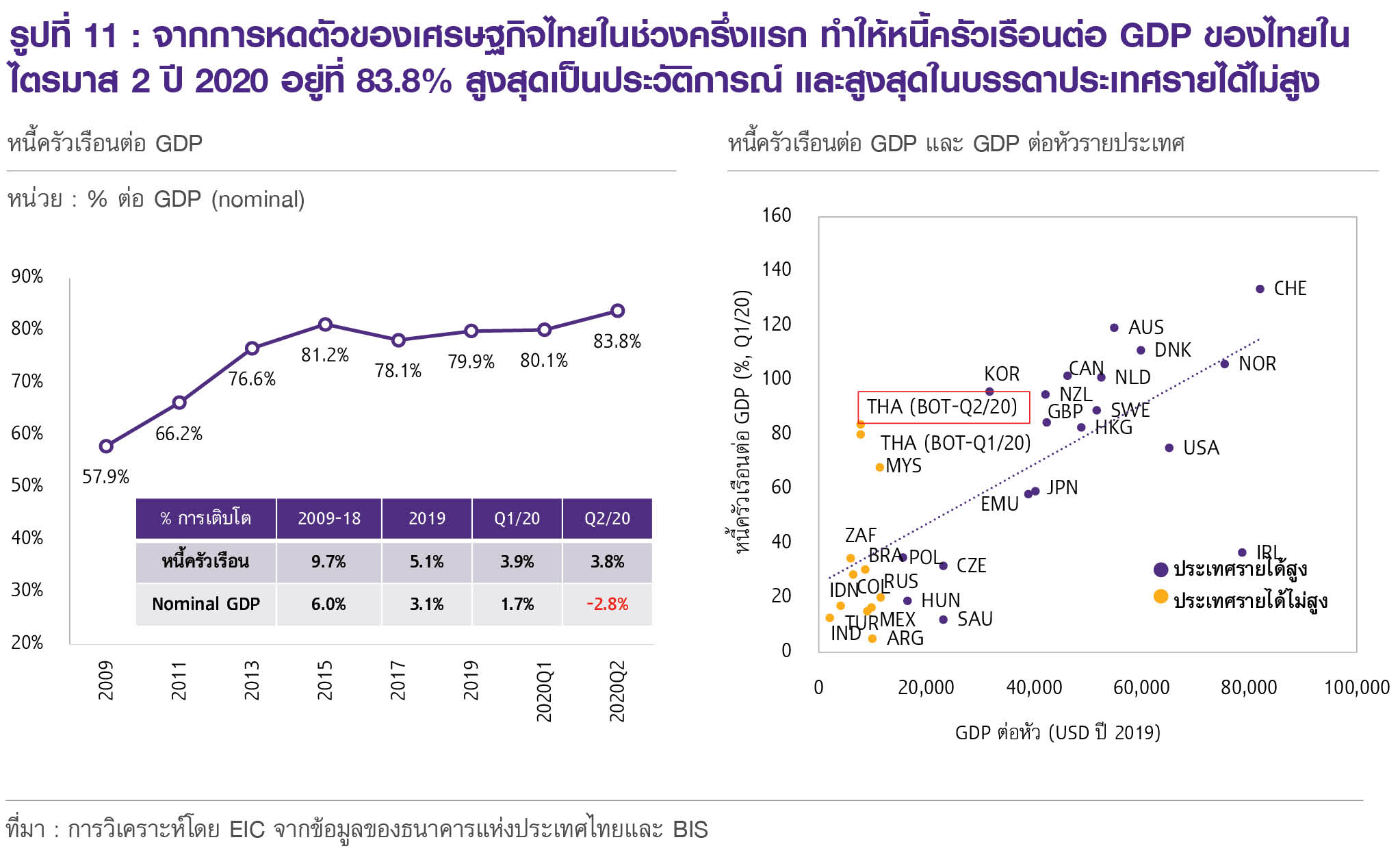

3) ปัญหาหนี้ครัวเรือนที่เพิ่มมากขึ้นซึ่งเกิดจากความซบเซาทั้งในภาคธุรกิจและตลาดแรงงาน โดยครัวเรือนไทยประสบปัญหาหนี้สูงมาเป็นเวลาหลายปีแล้วตั้งแต่ก่อนช่วง COVID-19 ซึ่งในไตรมาสที่ 2 ปี 2020 หนี้ครัวเรือนต่อ GDP เพิ่มขึ้นมาอยู่ที่ 83.8% สูงสุดเป็นประวัติการณ์ และสูงเป็นอันดับต้น ๆ เมื่อเทียบกับในกลุ่มประเทศรายได้ไม่สูง (รูปที่ 11) จาก GDP ที่หดตัวลง สะท้อนถึงผลกระทบด้านรายได้จาก COVID-19 ที่กระทบไปยังความสามารถในการชำระหนี้และการก่อหนี้ใหม่ของครัวเรือนที่ถดถอยลงทั้งนี้มีครัวเรือนไทยจำนวนไม่น้อยที่มีความเปราะบางจากการมีภาระหนี้ที่ต้องชำระต่อเดือน (Debt Service Ratio หรือ DSR) ที่ค่อนข้างสูง โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมแห่งชาติปี 2019 ครัวเรือนไทยโดยเฉลี่ยมี DSR อยู่ที่ 23.5% แต่สำหรับกลุ่มครัวเรือนที่มีภาระหนี้ต่อเดือนมากที่สุด 15% แรกของครัวเรือนกลุ่มที่มีหนี้ซึ่งมีจำนวนราว 1.5 ล้านครัวเรือน มี DSR เฉลี่ยสูงถึง 75.4% ของรายได้ในแต่ละเดือน ซึ่งนับเป็นสัดส่วนที่สูงมาก เพราะนั่นหมายความว่าครัวเรือนกลุ่มดังกล่าวเหลือเงินเพื่อการบริโภคหลังจากหักการชำระหนี้เพียงราว 1 ใน 4 ของรายได้เท่านั้น และครัวเรือนกลุ่มนี้ยังมีรายได้เฉลี่ยอยู่ที่เพียงประมาณ 2.6 หมื่นบาทต่อเดือนซึ่งน้อยกว่ารายได้เฉลี่ยของครัวเรือนที่มีหนี้ในภาพรวม (3.1 หมื่นบาทต่อเดือน) แม้ปัจจุบันจะมีมาตรการพักชำระหนี้ให้แก่ครัวเรือนที่ได้รับผลกระทบจากวิกฤติ COVID-19 ซึ่งอาจช่วยลด DSR ลงได้บ้าง แต่ก็เป็นการชั่วคราว ครัวเรือนต้องกลับมาชำระหนี้เมื่อระยะเวลาการพักชำระสิ้นสุดลง EIC มองว่าประเด็นหนี้ครัวเรือนจะเป็นอีกแผลเป็นทางเศรษฐกิจที่สำคัญ คือเป็นปัญหาที่ต้องใช้เวลานานในการคลี่คลาย โดยต้องอาศัยการซ่อมแซมงบดุลของครัวเรือนทั้งโดยการเพิ่มรายได้ ลดภาระหนี้เดิม และชะลอการก่อหนี้ใหม่ ซึ่งผลของแนวโน้มดังกล่าวจะมีส่วนทำให้เศรษฐกิจฟื้นตัวช้าอีกด้วย

![29.jpg]()

โดยสรุป EIC คาดว่าในปี 2021 ทั้ง 3 แผลเป็นทางเศรษฐกิจหลักของไทยจะสามารถฟื้นตัวได้อย่างช้า ๆ เท่านั้น ทั้ง (1) การเปิด-ปิดกิจการจากปัญหา Zombie Firm ที่เพิ่มมากขึ้น (อ่านเพิ่มเติมที่ In Focus : ผลกระทบ COVID-19 ต่อ Zombie Firm และนัยต่อภาคธุุรกิจและเศรษฐกิจไทย หน้า 88) (2) ตลาดแรงงานที่การฟื้นตัวอาจใช้เวลานานกว่าการฟื้นตัวทางเศรษฐกิจ จากอุปทานส่วนเกินที่เพิ่มขึ้นมาก ขณะที่กำลังในการดูดซับของภาคเอกชนถดถอยลง ส่งผลต่อเนื่องไปยัง (3) ปัญหาหนี้ของภาคครัวเรือนที่จะสูงขึ้นกลายเป็นอีกแผลเป็นที่สำคัญ มาตรการช่วยเหลือจากภาครัฐทั้งด้านรายได้ การจ้างงาน และการช่วยเหลือด้านหนี้จึงยังคงมีความจำเป็นในการประคับประคองกำลังซื้อของภาคครัวเรือน การลดหรือหยุดมาตรการช่วยเหลือฉับพลันอาจทำให้การจับจ่ายใช้สอยชะลอลงได้เพราะพื้นฐานเศรษฐกิจภาคครัวเรือนจากสภาวะตลาดแรงงานยังคงอยู่ในช่วงอ่อนแอ

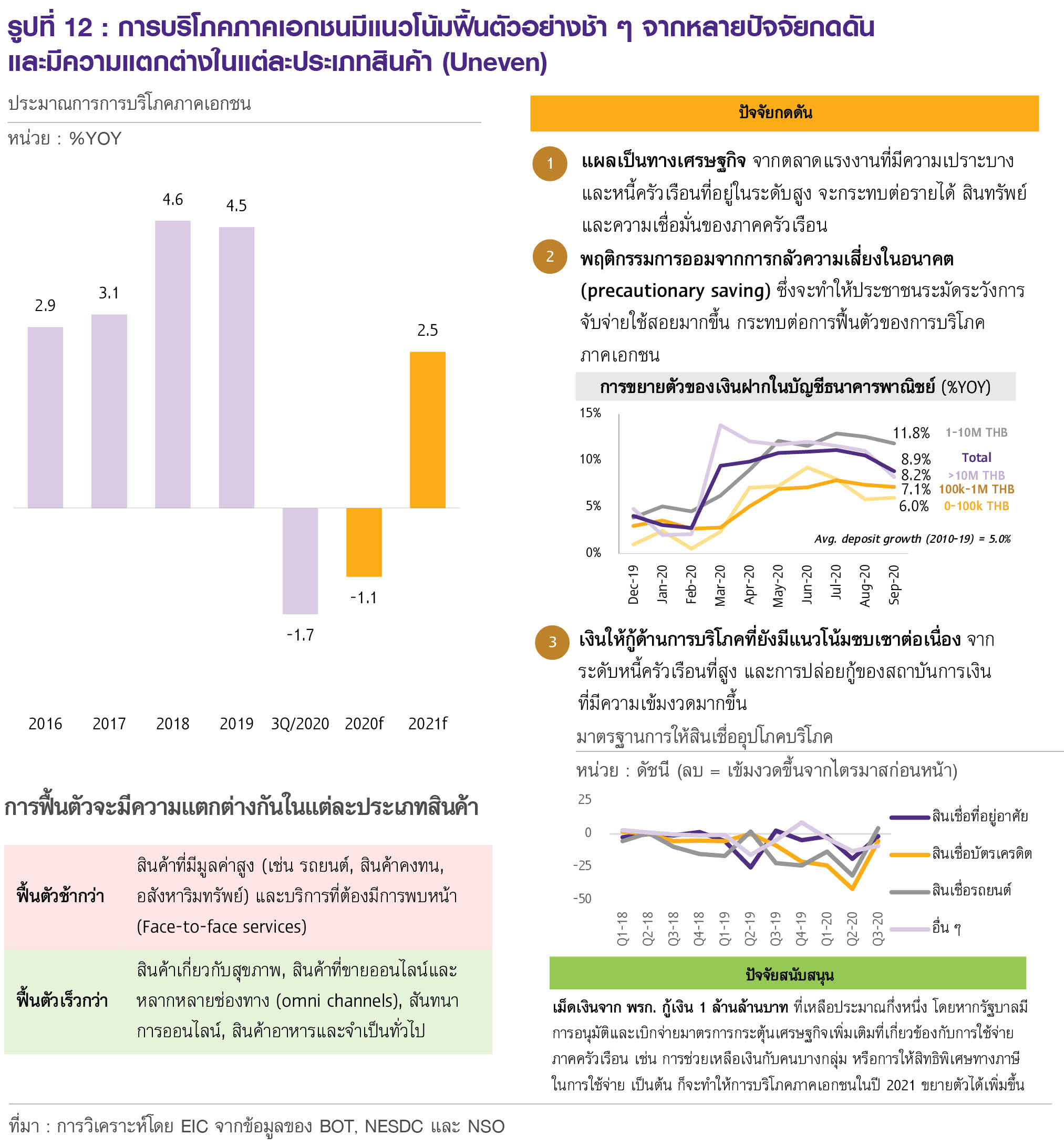

นอกจากผลของแผลเป็นเศรษฐกิจที่จะกระทบต่อรายได้และความเชื่อมั่นของประชาชนแล้ว ยังมีปัจจัยอื่นกดดันการฟื้นตัวของการบริโภคภาคเอกชน ได้แก่ พฤติกรรมการออมจากการกลัวความเสี่ยงในอนาคต (precautionary saving) เนื่องจากความไม่แน่นอนในอนาคตที่ยังมีสูง ทำให้ประชาชนเน้นการออมมากกว่าปกติ สะท้อนจากอัตราเติบโตของเงินฝากในบัญชีธนาคารพาณิชย์ในทุกขนาดบัญชีที่ขยายตัวเพิ่มขึ้นมากตั้งแต่มีการปิดเมือง (ช่วงเดือนเมษายน) เป็นต้นมา ซึ่งพฤติกรรมดังกล่าวจะส่งผลทำให้การใช้จ่ายซื้อสินค้าและบริการของภาคครัวเรือนมีแนวโน้มฟื้นตัวอย่างช้า ๆ นอกจากนี้ หนี้ครัวเรือนที่อยู่ในระดับสูง และการปล่อยกู้ของสถาบันการเงินที่มีความเข้มงวดมากขึ้น ก็จะเป็นอีกปัจจัยกดดันการฟื้นตัวของการบริโภคภาคเอกชนโดยเฉพาะการบริโภคสินค้าคงทนในระยะต่อไป อย่างไรก็ดี คาดว่าการค้นพบวัคซีนที่มีประสิทธิภาพจะมีส่วนช่วยทำให้ความเชื่อมั่นผู้บริโภคปรับดีขึ้นบ้าง จึงอาจทำให้ผลของพฤติกรรม precautionary saving ลดลงบางส่วน

ทั้งนี้ EIC คาดว่าการบริโภคภาคเอกชนจะหดตัวที่ -1.1% ในปี 2020 และฟื้นตัวในปี 2021 ที่ 2.5% ซึ่งนับเป็นการฟื้นตัวแบบค่อยเป็นค่อยไป โดยจะได้รับอานิสงส์บางส่วนจากมาตรการภาครัฐที่คาดว่าจะมีการจัดทำเพิ่มเติมในปี 2021 ทั้งนี้สินค้าที่มีแนวโน้มฟื้นตัวเร็ว ได้แก่ สินค้าที่เกี่ยวกับสุขภาพและความสะอาด, สินค้าจำพวกอาหารและของใช้ในชีวิตประจำวัน, สินค้าขายออนไลน์ ขณะที่สินค้าที่มีแนวโน้มฟื้นตัวช้ากว่า ได้แก่ สินค้าที่มีมูลค่ามาก (Big ticket items) เช่น รถยนต์, อสังหาริมทรัพย์และเฟอร์นิเจอร์ เป็นต้น รวมถึงบริการที่ต้องพบหน้า (face-to-face services) ก็มีแนวโน้มฟื้นตัวช้าเช่นกัน

![30.jpg]()

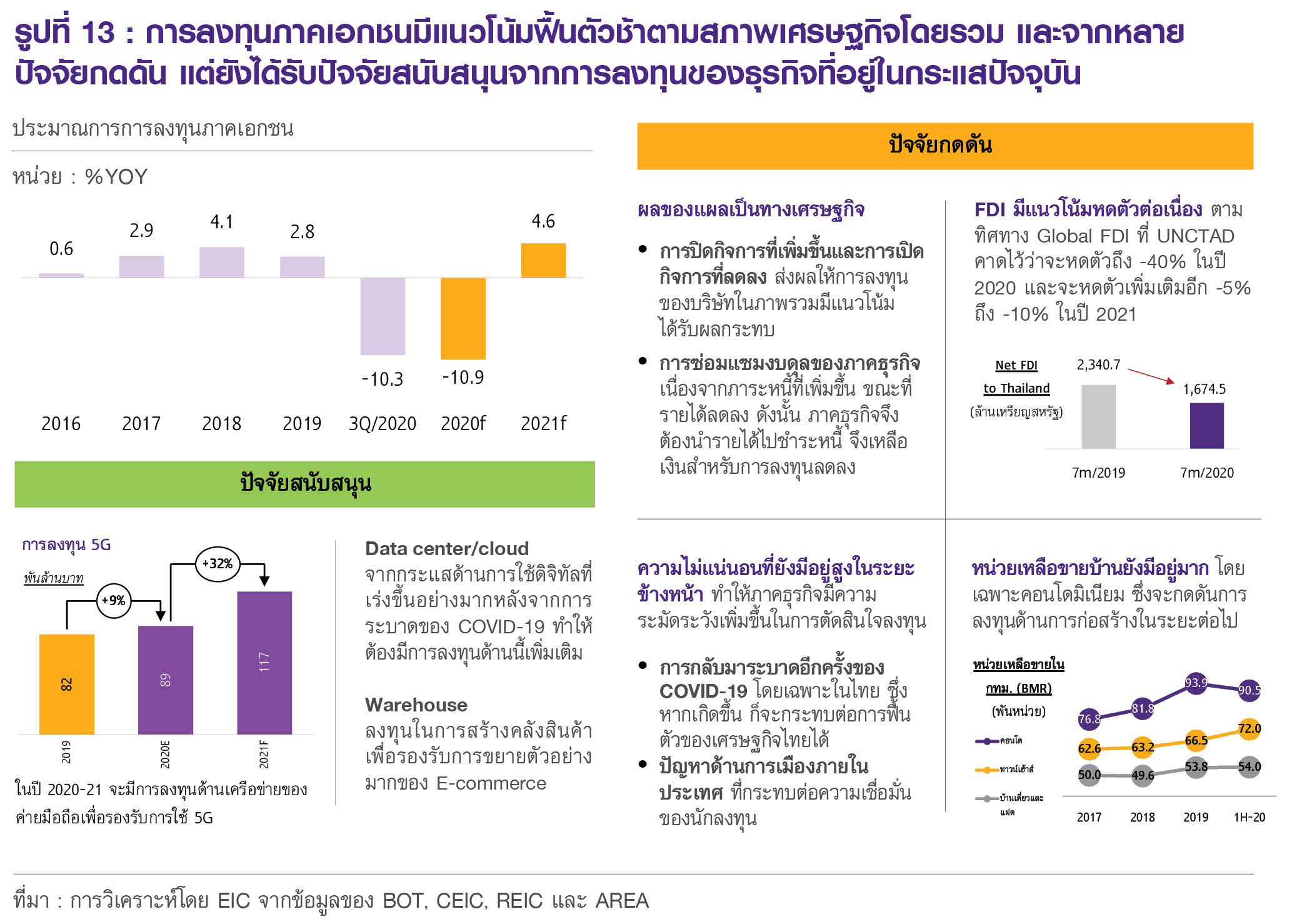

ด้านการลงทุนภาคเอกชน EIC คาดว่าในปี 2020 จะหดตัวลึกถึง -10.9% ส่วนปี 2021 จะฟื้นตัวแบบค่อยเป็นค่อยไปโดยขยายตัวที่ 4.6% โดยนอกจากแผลเป็นทางเศรษฐกิจด้านการปิดกิจการที่เพิ่มขึ้นและการซ่อมแซมงบดุลของภาคธุรกิจตามที่ได้กล่าวไปแล้ว ปัจจัยอื่นที่กดดันการฟื้นตัวของการลงทุนภาคเอกชน ได้แก่ การลงทุนโดยตรงจากต่างประเทศที่ยังมีแนวโน้มซบเซาต่อเนื่องในปี 2021 โดยล่าสุดข้อมูลในช่วง 7 เดือนแรก Net FDI ของไทยลดลงไปกว่า -666.1 ล้านดอลลาร์สหรัฐ (-28.5%YOY) เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ในปี 2021 FDI ที่เข้ามาในไทยก็ยังมีแนวโน้มซบเซาต่อเนื่อง ตามทิศทางการลงทุนโดยตรงของทั้งโลก (Global FDI) ที่ UNCTAD ได้คาดไว้ว่าจะหดตัวมากถึง -40%YOY ในปี 2020 และจะหดตัวเพิ่มเติมอีก -5 ถึง -10%YOY ในปี 2021 (ตัวเลขดังกล่าวเป็นการคาดการณ์ก่อนการค้นพบวัคซีนที่มีประสิทธิภาพ โดยการค้นพบวัคซีนอาจส่งผลให้สถานการณ์ลงทุนระหว่างประเทศปรับดีขึ้นได้ระดับหนึ่ง) นอกจากนี้ ยังมีปัจจัยด้านยอดคงค้างเหลือขายของบ้าน โดยเฉพาะคอนโดมิเนียม ที่ยังอยู่ในระดับสูง ประกอบกับเศรษฐกิจที่มีแนวโน้มฟื้นตัวอย่างช้า ๆ ทำให้คาดว่าการลงทุนด้านการก่อสร้างที่อยู่อาศัยในปี 2021 จึงจะยังไม่สดใส และปัจจัยกดดันสุดท้ายคือความไม่แน่นอนในระยะข้างหน้า ทั้งที่อาจเกิดจากการระบาดของ COVID-19 และปัจจัยเรื่องการเมืองภายในประเทศ

อย่างไรก็ดี ในปี 2021 ยังมีปัจจัยสนับสนุนการเติบโตของการลงทุนของภาคเอกชนในส่วนของธุรกิจที่อยู่ในกระแสปัจจุบัน ได้แก่ การลงทุน 5G ของค่ายมือถือต่าง ๆ ที่คาดว่าจะมีเม็ดเงินมากถึง 1.2 แสนล้านบาท (+32%YOY) รวมถึงการลงทุนเกี่ยวกับการสร้าง Data Center หรือ Cloud เนื่องจากกระแสด้านการใช้ดิจิทัลที่เร่งขึ้นอย่างมากหลังจากการระบาดของ COVID-19 และสุดท้ายคือการลงทุนสร้างคลังสินค้า (Warehouse) เพื่อรองรับการค้าขายและส่งสินค้าทางออนไลน์ที่เพิ่มมากขึ้นในช่วงที่ผ่านมา

![31.jpg]()

คลิกที่นี่เพื่ออ่านต่อเพิ่มเติม

(interim analysis) ล่าสุดเมื่อวันที่ 23 พฤศจิกายน 2020 ทาง AstraZeneca ได้ประกาศว่าผลการทดลองใน phase 3 วัคซีนมีประสิทธิภาพสูงถึง 70% ทั้งนี้บริษัท สยาม ไบโอไซแอนซ์ จำกัด ผู้ได้รับสิทธิ์ในการผลิตวัคซีนในประเทศไทยคาดว่าไทยจะมีวัคซีนชุดแรกพร้อมใช้ในช่วงกลางปี 2021 และล่าสุดรัฐบาลได้อนุมัติวงเงินกว่า 6 พันล้านบาทเพื่อทำสัญญาจองซื้อวัคซีนกับ AstraZeneca โดยจะมีจำนวนโดสที่ครอบคลุมประมาณ 20% ของประชากรหรือคิดเป็นประมาณ 13 ล้านคน

โดยแม้ประเทศพัฒนาแล้วจะได้รับวัคซีนก่อน แต่ความท้าทายด้านการขนส่งวัคซีน ในประเด็นเรื่องประสิทธิภาพและระยะเวลาของวัคซีนในการป้องกันโรค จะเป็นปัจจัยสำคัญที่ทำให้นักท่องเที่ยวจากประเทศพัฒนาแล้วอาจยังไม่กล้าเดินทางไปประเทศที่ยังไม่มีวัคซีน กล่าวคือ ความสำเร็จในการพัฒนาวัคซีนหลายประเภทอาจประสบปัญหาด้านการขนส่งเนื่องจากอาจต้องมีลักษณะการเก็บรักษาที่มีต้นทุนสูงมาก อย่างเช่นในกรณีของ Pfizer mRNA วัคซีนที่ต้องเก็บในอุณหภูมิต่ำถึงราว -70 องศาเซลเซียส จึงทำให้การขนส่งเป็นอีกประเด็นที่ต้องพิจารณา โดยอาจทำให้การใช้วัคซีนอย่างแพร่หลายเกิดช้าลงได้ นอกจากนี้ การฉีดวัคซีนไม่ได้หมายความว่าจะสามารถป้องกัน COVID-19 ได้เต็ม 100% และหากวัคซีนมีค่าประสิทธิภาพที่ไม่ได้สูงมากนัก ย่อมทำให้ผู้ฉีดวัคซีนยังคงกลัวการเดินทางไปยังประเทศที่ยังมีความเสี่ยงในการระบาด อีกทั้งระยะเวลาของวัคซีนที่ป้องกัน COVID-19 ก็เป็นอีกประเด็นที่ต้องพิจารณา โดยหากวัคซีนป้องกันโรคได้เพียงระยะสั้นและภูมิคุ้มกันต่ำลงเมื่อเวลาผ่านไป ก็ย่อมทำให้นักท่องเที่ยวยังไม่กล้าเดินทางเข้าประเทศที่ยังมีความเสี่ยงเช่นกัน รวมถึงประเทศที่รับนักท่องเที่ยวอย่างประเทศไทยก็ยังต้องกังวลถึงความเป็นไปได้ว่าผู้ที่ฉีดวัคซีนแล้วยังอาจสามารถแพร่เชื้อได้ จึงอาจทำให้ยังไม่กล้าเปิดประเทศเต็มที่จนกว่าคนส่วนใหญ่ได้รับวัคซีนแล้ว ซึ่งสำหรับไทยมีแนวโน้มที่จะได้รับวัคซีนในช่วงครึ่งหลังของปี 2021 จึงทำให้คาดว่านักท่องเที่ยวจะเดินทางเข้าไทยเร่งขึ้นในช่วงครึ่งหลังของปีเป็นต้นไป โดยในช่วงแรกคาดว่านักท่องเที่ยวจะมาจากในประเทศใกล้เคียงเป็นหลัก อย่างไรก็ดี ยังมีปัจจัยเสี่ยงต่อการฟื้นตัวของภาคท่องเที่ยวบางประการ เช่น รายได้ของนักท่องเที่ยวที่หายไปมากตามภาวะเศรษฐกิจ, ราคาตั๋วเครื่องบินที่มีแนวโน้มสูงขึ้นจากจำนวนเที่ยวบินที่ลดลง, และความไม่สงบทางการเมืองของไทย เป็นต้น

แม้การท่องเที่ยวที่พึ่งพานักท่องเที่ยวต่างชาติจะยังซบเซาต่อเนื่อง แต่การท่องเที่ยวในประเทศจากคนไทยมีการฟื้นตัวอย่างรวดเร็ว ซึ่งเป็นผลมาจากอุปสงค์การท่องเที่ยวที่คงค้างจากมาตรการปิดเมือง และการห้ามเดินทางข้ามจังหวัดในช่วงปลายเดือนมีนาคมถึงพฤษภาคม โดยจำนวนผู้เยี่ยมเยือนชาวไทยในไตรมาส 3 ปี 2020 ฟื้นตัวจากช่วงไตรมาส 2 อย่างชัดเจน (รูปที่ 4 ซ้าย) แต่ก็ยังหดตัวสูงเมื่อเทียบกับช่วงเดียวกันปีก่อนหน้า ทั้งนี้การฟื้นตัวของการท่องเที่ยวในประเทศยังค่อนข้างกระจุกตัวอยู่ในบางพื้นที่เท่านั้น โดยเฉพาะจังหวัดรอบกรุงเทพฯ และปริมณฑล กลุ่มจังหวัดทางภาคเหนือ และจ.นครศรีธรรมราช (ความนิยมเรื่องความเชื่อ “ไอ้ไข่”) โดยปัจจัยที่ทำให้นักท่องเที่ยวไทยในบางจังหวัดฟื้นตัวได้เร็วนั้นเกิดจากความคุ้นเคย ความสะดวกในการเดินทาง ปัจจัยฤดูกาล และต้นทุนค่าใช้จ่ายที่ต้องไม่แพงมากนัก นอกจากนี้ เมื่อพิจารณาข้อมูลอัตราการเข้าพักและจำนวนผู้เยี่ยมเยือนชาวไทยในระดับจังหวัด (รูปที่ 4 ขวา) จะพบว่ามีเพียงบางจังหวัดเท่านั้นที่อัตราการเข้าพักฟื้นตัวได้เร็ว แม้ว่าจำนวนนักท่องเที่ยวไทยในหลายจังหวัดจะฟื้นตัวจนเกือบเทียบเท่ากับระดับในปี 2019 แล้วก็ตาม ซึ่งความไม่สอดคล้องดังกล่าวเกิดจากโรงแรมในจังหวัดท่องเที่ยวที่ปกติจำเป็นต้องพึ่งพาลูกค้าชาวต่างชาติซึ่งมักมีการเข้าพักในช่วงวันธรรมดาด้วย ทำให้จำนวนวันเข้าพักเฉลี่ยนานกว่า ขณะที่ลูกค้าชาวไทยมักเข้าพักในช่วงวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์เท่านั้น

ในส่วนของภาคส่งออก ข้อมูลล่าสุดบ่งชี้ถึงการฟื้นตัวต่อเนื่องหลังจากผ่านพ้นจุดต่ำสุดในช่วงไตรมาส 2 (รูปที่ 5) โดยมูลค่าส่งออกช่วง 10 เดือนแรกของปี 2020 หดตัวที่ -7.3%YOY และหากหักทองคำและการส่งกลับอาวุธไปสหรัฐฯ การส่งออกจะหดตัวเพิ่มขึ้นเป็น -10.2%YOY ซึ่งการส่งออกที่ฟื้นตัวยังมีความแตกต่างกันทั้งในรายสินค้าและรายตลาด กล่าวคือ สินค้าส่งออกกลุ่มที่ได้รับอานิสงส์จากการทำงานที่บ้าน และการป้องกันโรค COVID-19 มีการขยายตัวต่อเนื่อง เช่น เครื่องอิเล็กทรอนิกส์ (1.6%YOY ในช่วง 10 เดือนแรกของปี) เฟอร์นิเจอร์และชิ้นส่วน (12.7%YOY) และผลิตภัณฑ์ยาง (6.4%YOY) รวมถึงสินค้าอาหารสำเร็จรูปที่ขยายตัวดีจากพฤติกรรมของผู้บริโภคที่ทานอาหารในบ้านมากขึ้น อย่างไรก็ดี กลุ่มสินค้าคงทน สินค้าฟุ่มเฟือย และสินค้าที่ได้รับผลกระทบจากราคาน้ำมันตกต่ำยังมีการฟื้นตัวช้า ได้แก่ รถยนต์และส่วนประกอบ (-28.1%YOY) เครื่องจักรกลและส่วนประกอบ (-14.3%YOY) และน้ำมันสำเร็จรูป (-28.5%YOY) สำหรับการส่งออกรายตลาด มีเพียงการส่งออกไปสหรัฐฯ และจีน

ที่ยังขยายตัวได้ในช่วง 10 เดือนแรก โดยขยายตัวที่ 8.3%YOY และ 2.7%YOY ตามลำดับ ขณะที่การส่งออกไปตลาดสำคัญอื่น ๆ ยังหดตัวต่อเนื่องแต่ในอัตราที่ลดลง ทั้งนี้ EIC คาดมูลค่าส่งออกปี 2020 มีแนวโน้มหดตัวที่ -8.0% (ตัวเลขตามระบบดุลการชำระเงิน : BOP basis)

สำหรับทิศทางการส่งออกของไทยในช่วงที่เหลือของปี 2020 และปี 2021 คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ โดยจากข้อมูลล่าสุด พบว่าแม้การส่งออกไทยจะฟื้นตัวต่อเนื่อง แต่ก็ยังช้ากว่าประเทศอื่นในภูมิภาค (รูปที่ 6) โดยสาเหตุสำคัญประการหนึ่งก็คือโครงสร้างสินค้าส่งออกสำคัญของไทย (รูปที่ 7) กล่าวคือ ไทยมีสัดส่วนสินค้าส่งออกที่ฟื้นตัวช้า (รถยนต์และส่วนประกอบ เครื่องจักรกลและส่วนประกอบ) ในระดับที่สูงกว่าประเทศอื่น ขณะที่มีสัดส่วนสินค้าส่งออกที่ฟื้นตัวเร็ว (เครื่องอิเล็กทรอนิกส์ และสินค้าเกษตรแปรรูป) ต่ำกว่าประเทศอื่น นอกจากนี้ หากพิจารณารายตลาดส่งออก ก็ยังพบว่าไทยมีสัดส่วนการส่งออกไปจีนในระดับที่ต่ำกว่าประเทศอื่น ทำให้ได้รับอานิสงส์จากการฟื้นตัวของเศรษฐกิจจีนในระดับที่ต่ำกว่าประเทศอื่น ซึ่งลักษณะโครงสร้างส่งออกของไทยดังกล่าว จะส่งผลต่อเนื่องไปถึงปี 2021 จึงเป็นหนึ่งในปัจจัยกดดันทำให้ภาคส่งออกของไทยมีแนวโน้มฟื้นตัวช้า

นอกจากนี้ เศรษฐกิจและการค้าโลกที่มีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไป รวมถึงปัญหาการขาดแคลนคอนเทนเนอร์จะเป็นปัจจัยสำคัญกดดันภาคส่งออกไทยในปี 2021 โดย EIC คาดว่ามูลค่าการส่งออกของไทยในปี 2021 จะขยายตัวที่ 4.7% โดยจากคาดการณ์เศรษฐกิจโลกของ IMF (รูปที่ 8) ได้คาดไว้ว่าหากไม่รวมจีน เศรษฐกิจของหลายประเทศในปี 2021 จะยังคงมีระดับต่ำกว่าอัตราหดตัวปี 2019 (Pre-COVID level) สะท้อนการฟื้นตัวช้าของเศรษฐกิจโลก และเช่นเดียวกัน หากพิจารณาตัวเลขคาดการณ์มูลค่าการค้าโลกของ WTO ก็พบว่ามีลักษณะการฟื้นตัวอย่างค่อยเป็นค่อยไป สะท้อนจากอัตราการเติบโตปี 2021 ที่ต่ำกว่าปี 2020 (7.2% vs -9.2%) นอกจากนี้ ยังมีประเด็นด้านตู้คอนเทนเนอร์ที่ตกค้างในหลายประเทศโดยเฉพาะสหรัฐฯ และยุโรป ทำให้ผู้ส่งออกไทยขาดแคลนตู้คอนเทนเนอร์ที่ตกค้างในภาคส่งออก และทำให้ค่าระวางเรือ (freight) ปรับสูงขึ้นมาก ซึ่งเป็นอีกปัจจัยกดดันการส่งออกไทยในช่วงไตรมาส 4 ปี 2020 จนถึงไตรมาสแรกของปี 2021 ดังนั้น จึงทำให้คาดว่ามูลค่าการส่งออกจะปรับลดลงจากคาดการณ์เดิมเล็กน้อยเป็น 4.7% (คาดการณ์ก่อนหน้าที่ 4.9%)

ทั้งนี้ การฟื้นตัวของภาคส่งออกจะยังคงมีความแตกต่างกันในรายสินค้า (uneven) โดยสินค้าที่มีแนวโน้มฟื้นตัวเร็วกว่าคือ สินค้าประเภทอาหารและเครื่องดื่ม สินค้าจำเป็นในชีวิตประจำวัน สินค้าที่เกี่ยวกับสุขภาพ และสินค้าอิเล็กทรอนิกส์ รวมถึงสินค้าที่จะได้รับอานิสงส์จากราคาน้ำมันที่มีแนวโน้มปรับเพิ่มขึ้นจากปี 2020 ด้านสินค้าที่มีแนวโน้มฟื้นตัวช้า ได้แก่ สินค้าในหมวดยานยนต์และส่วนประกอบที่เกี่ยวข้อง เครื่องจักรกล และเครื่องใช้ไฟฟ้า

ด้านประเด็นที่ต้องจับตาใกล้ชิดคือนโยบายของสหรัฐฯ หลังมีผู้นำคนใหม่ โดยในเบื้องต้น EIC คาดว่าจะส่งผลดีต่อทิศทางการส่งออกของไทย เนื่องจากแนวนโยบายของโจ ไบเดน ที่จะกระตุ้นเศรษฐกิจขนาดใหญ่ จะทำให้เศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวได้เร็ว ซึ่งจะส่งผลดีต่อการส่งออกของไทยไปยังสหรัฐฯ นอกจากนี้ นโยบายการค้าระหว่างประเทศของโจ ไบเดน มีแนวโน้มที่จะมีความไม่แน่นอนน้อยลง และในระยะถัดไปหลังจากไบเดนจัดการกับปัญหาในประเทศ เช่น การระบาดของ COVID-19 แล้ว อาจมีการลดภาษีนำเข้าบางส่วน ซึ่งจะส่งผลดีต่อสินค้าไทยที่เคยได้รับผลกระทบจากสงครามการค้า ได้แก่ สินค้าวัตถุดิบขั้นกลางที่เป็นหนึ่งในห่วงโซ่อุปทานของการผลิตสินค้าจีนที่ถูกส่งออกต่อไปยังตลาดสหรัฐฯ เช่น คอมพิวเตอร์และส่วนประกอบ, แผงวงจรไฟฟ้า, เคมีภัณฑ์, ไม้และผลิตภัณฑ์ และยางพารา อย่างไรก็ดี มีความเป็นไปได้ว่าผู้ส่งออกของจีนอาจจะไม่ได้กลับไปส่งออกสินค้าที่เคยโดนผลกระทบทางภาษีเท่ากับในระดับก่อนสงครามการค้า เนื่องจากผู้ส่งออกอาจมีการเปลี่ยนแปลงตลาดส่งออกไปแล้ว หรืออาจเน้นการผลิตเพื่อขายในประเทศตามนโยบายของจีนในช่วงที่ผ่านมา นอกจากนี้ แม้สงครามการค้าอาจบรรเทาลง แต่ประเด็นด้านสงครามเทคโนโลยีระหว่างจีนและสหรัฐฯ น่าจะยังคงอยู่ต่อไป ทำให้การส่งออกสินค้าไทยที่อยู่ในห่วงโซ่การผลิตสินค้าเทคโนโลยีของจีนอาจจะไม่ได้รับอานิสงส์มากนัก

ทั้งนี้ ไทยอาจเสียประโยชน์จากสินค้าส่งออกของไทยที่ส่งไปสหรัฐฯ เพื่อทดแทนสินค้าจีนในช่วงที่มีการเก็บภาษีต่อสินค้าจีนในระดับสูงซึ่งหากมีการลดการเก็บภาษีนำเข้าจากจีน ก็มีความเป็นไปได้ที่สหรัฐฯ จะมีการนำเข้าสินค้าจากจีนเพิ่มเติม และลดการนำเข้าจากไทย สินค้าเหล่านี้ ได้แก่ ล้อยาง, ธัญพืช และผลิตภัณฑ์พลาสติก ขณะที่ประเด็นด้านการตัดสิทธิ GSP ของสหรัฐฯ ที่มีการตัดสิทธิไทยไปแล้ว 2 รอบ คาดว่ามีโอกาสน้อยที่ไทยจะได้รับการคืนสิทธิแม้จะมีการเปลี่ยนผู้นำของสหรัฐฯ ทำให้ผู้ส่งออกไทยจำเป็นต้องปรับตัวในส่วนนี้

ในส่วนของการฟื้นตัวของเศรษฐกิจในประเทศ คาดว่าจะเป็นการฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจาก EIC มองว่า 3 แผลเป็นที่สำคัญทางเศรษฐกิจนั้นยังคงซบเซาต่อเนื่อง และจะเป็นประเด็นท้าทายที่ทำให้การฟื้นตัวของอุปสงค์ในประเทศเป็นไปอย่างช้า ๆ โดยแต่ละแผลเป็นมีรายละเอียดดังนี้

1) แผลเป็นที่สำคัญในภาคธุรกิจอย่างทิศทางการเปิด-ปิดกิจการที่ซบเซายังมีแนวโน้มที่แย่ลง โดยการเปิดกิจการใหม่ในเดือนตุลาคมยังคงหดตัว -6.1%YOY ถือเป็นการหดตัวต่อเนื่อง 4 เดือนติดต่อกัน ซึ่งหลังมีการคลาย lockdown ครบ 5 เฟส การเปิดกิจการใหม่มีการฟื้นตัวเป็นบวกเมื่อเทียบกับช่วงเดียวกันของปีก่อนได้เพียงเดือนเดียวเท่านั้น ส่งผลให้ 10 เดือนแรกของปี 2020 การเปิดกิจการใหม่หดตัวรวมทั้งสิ้น -12.3%YOY ในด้านของการปิดกิจการ2 ยังคงเร่งตัวต่อเนื่อง โดยเฉพาะอย่างยิ่งในเดือนตุลาคม มีการปิดกิจการเพิ่มขึ้นถึง 54.7%YOY เร่งตัวขึ้นจากเดือนก่อนหน้า และถือเป็นอัตราการเพิ่มขึ้นระหว่างปี (YOY) ที่สูงสุดนับตั้งแต่เดือนธันวาคม 2016 ทั้งนี้จากรูปที่ 9 จะเห็นได้ว่าในช่วงครึ่งแรกของปี ทิศทางการปิดกิจการยังไม่เพิ่มขึ้นมากนัก แต่กลับมาเร่งตัวในช่วงหลัง lockdown โดยเฉพาะในช่วงเดือนกันยายน - ตุลาคม เป็นการสะท้อนให้เห็นว่าผลกระทบต่อภาคธุรกิจในช่วงก่อนหน้าที่มีความรุนแรงประกอบกับหลายธุรกิจสภาพคล่องไม่เพียงพอกับภาวะเศรษฐกิจที่ฟื้นช้า การปิดกิจการจึงทยอยเกิดขึ้นเป็นลำดับ โดยส่วนใหญ่กว่า 99% ของกิจการที่ปิดตัวลงเป็นธุรกิจขนาดเล็ก3 ที่เหลืออีกเพียง 1% เป็นธุรกิจขนาดกลางและขนาดใหญ่

ทิศทางของการเปิด-ปิดกิจการที่แย่ลงสอดคล้องกันกับผลสำรวจของ Facebook ที่บ่งชี้ว่าธุรกิจ SMEs ไทยได้รับผลกระทบค่อนข้างมาก ผลสำรวจจากธุรกิจ SMEs ไทยประมาณ 900 รายที่มีเพจ Facebook พบว่า มีสัดส่วนถึง 12.5% ของผู้ตอบแบบสำรวจในเดือนกันยายน 2020 ต้องหยุดกิจการไป โดยคาดว่ากิจการที่หยุดไปส่วนใหญ่อยู่ในธุรกิจการท่องเที่ยวและบริการ เช่น ตัวแทนจัดจำหน่ายด้านการท่องเที่ยว บริการงานอีเวนต์ โรงแรม และร้านอาหาร สอดคล้องกับเทรนด์ที่เกิดขึ้นทั่วโลก สำหรับธุรกิจไทยที่ยังดำเนินการอยู่ส่วนใหญ่ถึงกว่า 79.4% ของผู้ตอบแบบสำรวจระบุว่าในช่วงเดือนกันยายน ยอดขายของตนเองลดลงกว่าในช่วงเดียวกันของปีก่อน โดยในกลุ่มที่ยอดขายลดลงนี้ มีถึง 53.3% ที่ตอบว่ารายได้ของตนลดลงมากกว่าครึ่ง ทั้งนี้มีเพียง 8.4% ของผู้ตอบแบบสำรวจที่มียอดขายทรงตัวและ 12.2% ที่มียอดขายสูงกว่าในปีที่แล้ว

EIC มองว่านัยหนึ่งของการที่ทิศทางการเปิด-ปิดกิจการซบเซาต่อเนื่อง คือ สัดส่วนทางการตลาดของผู้เล่นรายใหญ่ที่มีแนวโน้มเพิ่มมากขึ้น หรือที่เรียกว่าภาวะการกระจุกตัวของตลาด (market concentration) ซึ่งมีแนวโน้มกระจุกตัวมากขึ้นมาตลอดหลายปี โดยในปี 2018 บริษัทที่มียอดขายสูงสุด 1% แรกในไทยมียอดขายรวมกันคิดเป็น 73.7% ของยอดขายรวมทั้งหมดของทุกบริษัทที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้า ตัวเลขดังกล่าวเพิ่มขึ้นมาจากปี 2000 ที่อยู่ที่เพียง 59.5% ทั้งนี้แนวโน้มของภาวะ market concentration ในไทยมีโอกาสที่จะดำเนินต่อไป เนื่องจากการล้มหายตายจากของกิจการในช่วง COVID-19 มักเป็นรายเล็ก ขณะที่รายใหญ่ยังสามารถประคับประคองไปได้จากสภาพคล่องที่มีสูงกว่า รวมถึงการมีความสามารถในการปรับตัวโดยเฉพาะในเรื่องเทคโนโลยีได้ดีกว่า งานศึกษาของ IMF บ่งชี้ว่าผลของการที่ตลาดกระจุกตัวมาก ๆ จะก่อให้เกิดผลเสียต่อเศรษฐกิจมหภาคหลายด้าน เช่น การที่รายใหญ่มีอำนาจตลาดมากจนกระทบกับตลาดผู้บริโภค หรือ การที่บริษัทหน้าใหม่จะมีแนวโน้มลดลงซึ่งกระทบต่อระดับการลงทุนและการพัฒนานวัตกรรมในระบบเศรษฐกิจ เป็นต้น นอกจากเรื่องการกระจุกตัวของตลาดแล้ว การปิดกิจการที่เพิ่มขึ้นยังส่งผลต่อเนื่องไปยังตลาดแรงงานที่ก็กำลังมีปัญหาอยู่เช่นกัน

2) สภาวะตลาดแรงงานที่ยังซบเซา ทั้งจากการว่างงานที่สูง การทำงานต่ำระดับที่เพิ่มขึ้น จำนวนคนว่างงานชั่วคราวที่ยังมีมาก และการที่แรงงานจำนวนมากต้องเปลี่ยนไปทำงานที่มีรายได้น้อยลง จากข้อมูลล่าสุดของสำนักงานสถิติแห่งชาติ แม้ทิศทางตลาดแรงงานจะคลี่ลายลงบ้างในช่วงเข้าสู่ครึ่งปีหลัง แต่สถานการณ์โดยรวมยังไม่หายจากความซบเซา อัตราการว่างงานในภาพรวมของเดือนตุลาคมกลับมาเพิ่มขึ้นไปอยู่ในระดับสูงที่ 2.1% เทียบกับค่าเฉลี่ยในอดีต 5 ปีย้อนหลังที่อยู่ที่เพียง 1.0% ขณะที่จำนวนของว่างงานชั่วคราวและผู้ที่ทำงานต่ำระดับก็ยังเพิ่มขึ้นรวมกันถึง 19.7%YOY เมื่อเทียบกับเดือนตุลาคมปีก่อนหน้า ส่วนแรงงานที่ทำงานเต็มเวลาและล่วงเวลาก็ยังคงหดตัว -0.6%YOY (รูปที่ 10) ด้านแรงงานในระบบประกันสังคม อัตราการว่างงานยังคงเพิ่มขึ้นอย่างต่อเนื่องมาหลายเดือนติดต่อกัน โดยข้อมูลล่าสุดในเดือนกันยายน อัตราการว่างงานของแรงงานในระบบประกันสังคมเพิ่มขึ้นไปอยู่ที่ 4.4% หรือคิดเป็นจำนวนคนว่างงานกว่า 4.9 แสนคน สูงสุดเป็นประวัติการณ์

นอกจากนี้ ยังมีอีกแนวโน้มที่มีแรงงานจำนวนหนึ่งที่ต้องออกจากระบบไปทำงานนอกระบบ ซึ่งนั่นหมายถึงรายได้ที่ลดลง โดยกลุ่มอาชีพอิสระโดยเฉลี่ยมีรายได้ที่เพียงราว 1.2 หมื่นบาทต่อเดือน น้อยกว่าพอสมควรเมื่อเทียบกับกลุ่มลูกจ้างและนายจ้างที่มีรายได้เฉลี่ยอยู่ที่ 1.4 หมื่น และ 2.3 หมื่นบาท ตามลำดับ นอกจากนี้แรงงานอิสระยังมีแนวโน้มที่จะมีความมั่นคง สวัสดิการและการพัฒนาฝีมือแรงงานที่น้อยกว่าอีกด้วย ทั้งนี้แนวโน้มการเพิ่มขึ้นของงานอิสระยังสอดคล้องกันกับเทรนด์ของการทำงานเป็นฟรีแลนซ์ออนไลน์ ซึ่งได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็วในช่วง COVID-19 จากข้อมูลของเว็บไซต์ Fastwork.co ซึ่งน่าจะเป็นผลมาจากวิกฤติเศรษฐกิจที่กระทบกับรายได้จากการทำงานในวงกว้าง และการที่แรงงานบางส่วนมีเวลามากขึ้นจากการทำงานที่บ้าน อย่างไรก็ดี ค่าจ้างสำหรับฟรีแลนซ์ออนไลน์นั้นไม่สูงมากนัก โดยค่าจ้างเฉลี่ยต่อวันเริ่มต้นอยู่ที่ 308.6 บาทสำหรับ 1 ชิ้นงาน อีกทั้งฟรีแลนซ์ส่วนใหญ่มีค่ากลาง (Median) ของการได้งานตลอดระยะเวลาตั้งแต่เปิดรับงานบน Fastwork.co อยู่ที่เพียง 7 ชิ้นงานเท่านั้น

3) ปัญหาหนี้ครัวเรือนที่เพิ่มมากขึ้นซึ่งเกิดจากความซบเซาทั้งในภาคธุรกิจและตลาดแรงงาน โดยครัวเรือนไทยประสบปัญหาหนี้สูงมาเป็นเวลาหลายปีแล้วตั้งแต่ก่อนช่วง COVID-19 ซึ่งในไตรมาสที่ 2 ปี 2020 หนี้ครัวเรือนต่อ GDP เพิ่มขึ้นมาอยู่ที่ 83.8% สูงสุดเป็นประวัติการณ์ และสูงเป็นอันดับต้น ๆ เมื่อเทียบกับในกลุ่มประเทศรายได้ไม่สูง (รูปที่ 11) จาก GDP ที่หดตัวลง สะท้อนถึงผลกระทบด้านรายได้จาก COVID-19 ที่กระทบไปยังความสามารถในการชำระหนี้และการก่อหนี้ใหม่ของครัวเรือนที่ถดถอยลงทั้งนี้มีครัวเรือนไทยจำนวนไม่น้อยที่มีความเปราะบางจากการมีภาระหนี้ที่ต้องชำระต่อเดือน (Debt Service Ratio หรือ DSR) ที่ค่อนข้างสูง โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมแห่งชาติปี 2019 ครัวเรือนไทยโดยเฉลี่ยมี DSR อยู่ที่ 23.5% แต่สำหรับกลุ่มครัวเรือนที่มีภาระหนี้ต่อเดือนมากที่สุด 15% แรกของครัวเรือนกลุ่มที่มีหนี้ซึ่งมีจำนวนราว 1.5 ล้านครัวเรือน มี DSR เฉลี่ยสูงถึง 75.4% ของรายได้ในแต่ละเดือน ซึ่งนับเป็นสัดส่วนที่สูงมาก เพราะนั่นหมายความว่าครัวเรือนกลุ่มดังกล่าวเหลือเงินเพื่อการบริโภคหลังจากหักการชำระหนี้เพียงราว 1 ใน 4 ของรายได้เท่านั้น และครัวเรือนกลุ่มนี้ยังมีรายได้เฉลี่ยอยู่ที่เพียงประมาณ 2.6 หมื่นบาทต่อเดือนซึ่งน้อยกว่ารายได้เฉลี่ยของครัวเรือนที่มีหนี้ในภาพรวม (3.1 หมื่นบาทต่อเดือน) แม้ปัจจุบันจะมีมาตรการพักชำระหนี้ให้แก่ครัวเรือนที่ได้รับผลกระทบจากวิกฤติ COVID-19 ซึ่งอาจช่วยลด DSR ลงได้บ้าง แต่ก็เป็นการชั่วคราว ครัวเรือนต้องกลับมาชำระหนี้เมื่อระยะเวลาการพักชำระสิ้นสุดลง EIC มองว่าประเด็นหนี้ครัวเรือนจะเป็นอีกแผลเป็นทางเศรษฐกิจที่สำคัญ คือเป็นปัญหาที่ต้องใช้เวลานานในการคลี่คลาย โดยต้องอาศัยการซ่อมแซมงบดุลของครัวเรือนทั้งโดยการเพิ่มรายได้ ลดภาระหนี้เดิม และชะลอการก่อหนี้ใหม่ ซึ่งผลของแนวโน้มดังกล่าวจะมีส่วนทำให้เศรษฐกิจฟื้นตัวช้าอีกด้วย

โดยสรุป EIC คาดว่าในปี 2021 ทั้ง 3 แผลเป็นทางเศรษฐกิจหลักของไทยจะสามารถฟื้นตัวได้อย่างช้า ๆ เท่านั้น ทั้ง (1) การเปิด-ปิดกิจการจากปัญหา Zombie Firm ที่เพิ่มมากขึ้น (อ่านเพิ่มเติมที่ In Focus : ผลกระทบ COVID-19 ต่อ Zombie Firm และนัยต่อภาคธุุรกิจและเศรษฐกิจไทย หน้า 88) (2) ตลาดแรงงานที่การฟื้นตัวอาจใช้เวลานานกว่าการฟื้นตัวทางเศรษฐกิจ จากอุปทานส่วนเกินที่เพิ่มขึ้นมาก ขณะที่กำลังในการดูดซับของภาคเอกชนถดถอยลง ส่งผลต่อเนื่องไปยัง (3) ปัญหาหนี้ของภาคครัวเรือนที่จะสูงขึ้นกลายเป็นอีกแผลเป็นที่สำคัญ มาตรการช่วยเหลือจากภาครัฐทั้งด้านรายได้ การจ้างงาน และการช่วยเหลือด้านหนี้จึงยังคงมีความจำเป็นในการประคับประคองกำลังซื้อของภาคครัวเรือน การลดหรือหยุดมาตรการช่วยเหลือฉับพลันอาจทำให้การจับจ่ายใช้สอยชะลอลงได้เพราะพื้นฐานเศรษฐกิจภาคครัวเรือนจากสภาวะตลาดแรงงานยังคงอยู่ในช่วงอ่อนแอ

นอกจากผลของแผลเป็นเศรษฐกิจที่จะกระทบต่อรายได้และความเชื่อมั่นของประชาชนแล้ว ยังมีปัจจัยอื่นกดดันการฟื้นตัวของการบริโภคภาคเอกชน ได้แก่ พฤติกรรมการออมจากการกลัวความเสี่ยงในอนาคต (precautionary saving) เนื่องจากความไม่แน่นอนในอนาคตที่ยังมีสูง ทำให้ประชาชนเน้นการออมมากกว่าปกติ สะท้อนจากอัตราเติบโตของเงินฝากในบัญชีธนาคารพาณิชย์ในทุกขนาดบัญชีที่ขยายตัวเพิ่มขึ้นมากตั้งแต่มีการปิดเมือง (ช่วงเดือนเมษายน) เป็นต้นมา ซึ่งพฤติกรรมดังกล่าวจะส่งผลทำให้การใช้จ่ายซื้อสินค้าและบริการของภาคครัวเรือนมีแนวโน้มฟื้นตัวอย่างช้า ๆ นอกจากนี้ หนี้ครัวเรือนที่อยู่ในระดับสูง และการปล่อยกู้ของสถาบันการเงินที่มีความเข้มงวดมากขึ้น ก็จะเป็นอีกปัจจัยกดดันการฟื้นตัวของการบริโภคภาคเอกชนโดยเฉพาะการบริโภคสินค้าคงทนในระยะต่อไป อย่างไรก็ดี คาดว่าการค้นพบวัคซีนที่มีประสิทธิภาพจะมีส่วนช่วยทำให้ความเชื่อมั่นผู้บริโภคปรับดีขึ้นบ้าง จึงอาจทำให้ผลของพฤติกรรม precautionary saving ลดลงบางส่วน

ทั้งนี้ EIC คาดว่าการบริโภคภาคเอกชนจะหดตัวที่ -1.1% ในปี 2020 และฟื้นตัวในปี 2021 ที่ 2.5% ซึ่งนับเป็นการฟื้นตัวแบบค่อยเป็นค่อยไป โดยจะได้รับอานิสงส์บางส่วนจากมาตรการภาครัฐที่คาดว่าจะมีการจัดทำเพิ่มเติมในปี 2021 ทั้งนี้สินค้าที่มีแนวโน้มฟื้นตัวเร็ว ได้แก่ สินค้าที่เกี่ยวกับสุขภาพและความสะอาด, สินค้าจำพวกอาหารและของใช้ในชีวิตประจำวัน, สินค้าขายออนไลน์ ขณะที่สินค้าที่มีแนวโน้มฟื้นตัวช้ากว่า ได้แก่ สินค้าที่มีมูลค่ามาก (Big ticket items) เช่น รถยนต์, อสังหาริมทรัพย์และเฟอร์นิเจอร์ เป็นต้น รวมถึงบริการที่ต้องพบหน้า (face-to-face services) ก็มีแนวโน้มฟื้นตัวช้าเช่นกัน

ด้านการลงทุนภาคเอกชน EIC คาดว่าในปี 2020 จะหดตัวลึกถึง -10.9% ส่วนปี 2021 จะฟื้นตัวแบบค่อยเป็นค่อยไปโดยขยายตัวที่ 4.6% โดยนอกจากแผลเป็นทางเศรษฐกิจด้านการปิดกิจการที่เพิ่มขึ้นและการซ่อมแซมงบดุลของภาคธุรกิจตามที่ได้กล่าวไปแล้ว ปัจจัยอื่นที่กดดันการฟื้นตัวของการลงทุนภาคเอกชน ได้แก่ การลงทุนโดยตรงจากต่างประเทศที่ยังมีแนวโน้มซบเซาต่อเนื่องในปี 2021 โดยล่าสุดข้อมูลในช่วง 7 เดือนแรก Net FDI ของไทยลดลงไปกว่า -666.1 ล้านดอลลาร์สหรัฐ (-28.5%YOY) เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ในปี 2021 FDI ที่เข้ามาในไทยก็ยังมีแนวโน้มซบเซาต่อเนื่อง ตามทิศทางการลงทุนโดยตรงของทั้งโลก (Global FDI) ที่ UNCTAD ได้คาดไว้ว่าจะหดตัวมากถึง -40%YOY ในปี 2020 และจะหดตัวเพิ่มเติมอีก -5 ถึง -10%YOY ในปี 2021 (ตัวเลขดังกล่าวเป็นการคาดการณ์ก่อนการค้นพบวัคซีนที่มีประสิทธิภาพ โดยการค้นพบวัคซีนอาจส่งผลให้สถานการณ์ลงทุนระหว่างประเทศปรับดีขึ้นได้ระดับหนึ่ง) นอกจากนี้ ยังมีปัจจัยด้านยอดคงค้างเหลือขายของบ้าน โดยเฉพาะคอนโดมิเนียม ที่ยังอยู่ในระดับสูง ประกอบกับเศรษฐกิจที่มีแนวโน้มฟื้นตัวอย่างช้า ๆ ทำให้คาดว่าการลงทุนด้านการก่อสร้างที่อยู่อาศัยในปี 2021 จึงจะยังไม่สดใส และปัจจัยกดดันสุดท้ายคือความไม่แน่นอนในระยะข้างหน้า ทั้งที่อาจเกิดจากการระบาดของ COVID-19 และปัจจัยเรื่องการเมืองภายในประเทศ

อย่างไรก็ดี ในปี 2021 ยังมีปัจจัยสนับสนุนการเติบโตของการลงทุนของภาคเอกชนในส่วนของธุรกิจที่อยู่ในกระแสปัจจุบัน ได้แก่ การลงทุน 5G ของค่ายมือถือต่าง ๆ ที่คาดว่าจะมีเม็ดเงินมากถึง 1.2 แสนล้านบาท (+32%YOY) รวมถึงการลงทุนเกี่ยวกับการสร้าง Data Center หรือ Cloud เนื่องจากกระแสด้านการใช้ดิจิทัลที่เร่งขึ้นอย่างมากหลังจากการระบาดของ COVID-19 และสุดท้ายคือการลงทุนสร้างคลังสินค้า (Warehouse) เพื่อรองรับการค้าขายและส่งสินค้าทางออนไลน์ที่เพิ่มมากขึ้นในช่วงที่ผ่านมา

คลิกที่นี่เพื่ออ่านต่อเพิ่มเติม