เศรษฐกิจซีแอลเอ็มวี

แนวโน้มฟื้นตัวช้าและแตกต่างกันตามสถานการณ์การระบาดในแต่ละประเทศและความเสี่ยงเฉพาะรายประเทศที่ยืดเยื้อ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

แนวโน้มฟื้นตัวช้าและแตกต่างกันตามสถานการณ์การระบาดในแต่ละประเทศและความเสี่ยงเฉพาะรายประเทศที่ยืดเยื้อ

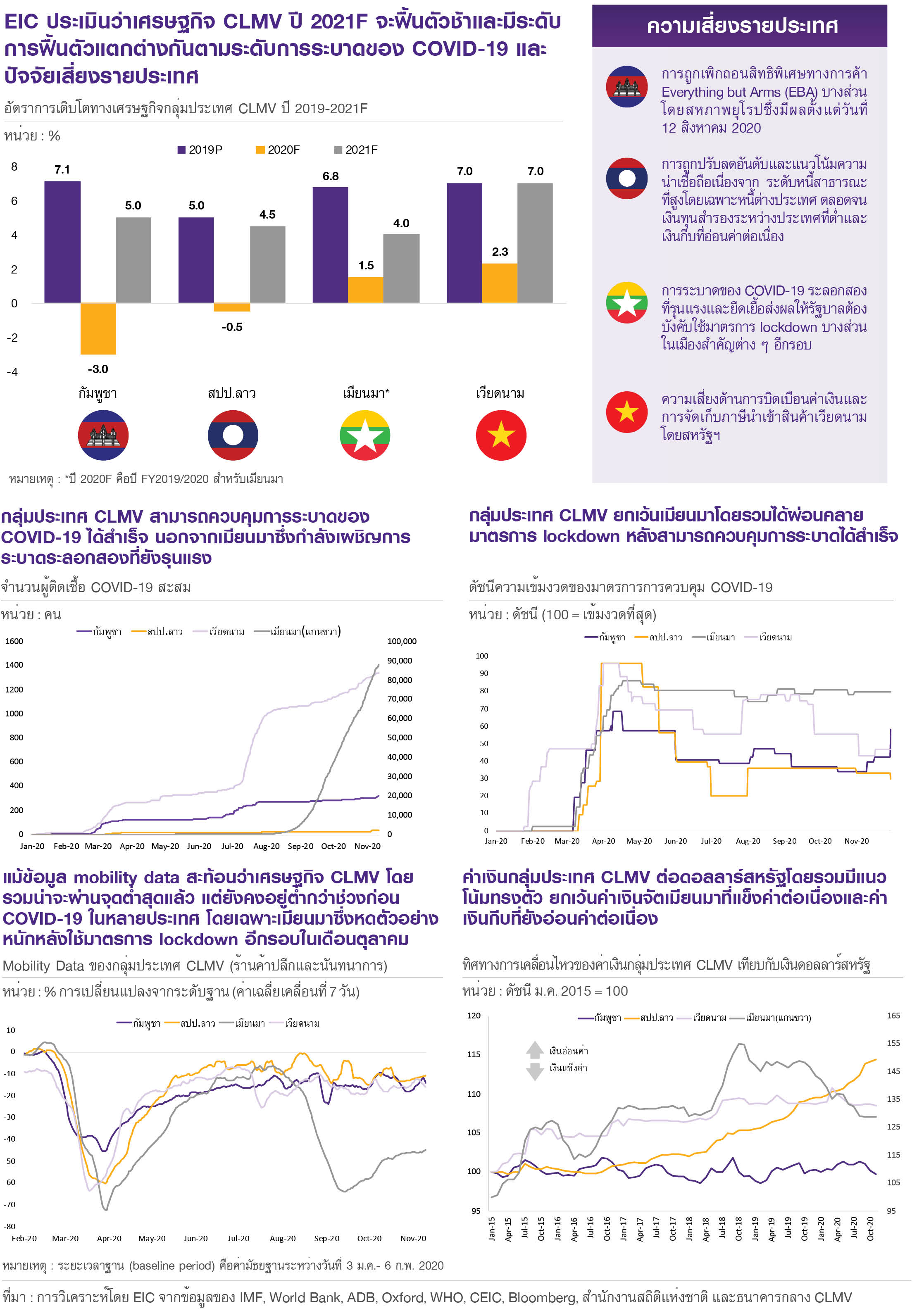

EIC คาดแนวโน้มการฟื้นตัวเศรษฐกิจ CLMV จะยังคงเป็นไปอย่างช้า ๆ และแตกต่างกันในแต่ละประเทศตามความสำเร็จในการควบคุมการระบาดของ COVID-19 โดยรวมเศรษฐกิจ CLMV ส่งสัญญาณฟื้นตัวในไตรมาส 3 หลังสามารถควบคุมการระบาดของ COVID-19 ระลอกแรกได้สำเร็จในช่วงครึ่งปีแรกและเริ่มผ่อนคลายมาตรการ lockdown ต่าง ๆ อย่างไรก็ตาม ในช่วงไตรมาส 3 เวียดนามและเมียนมากลับมาเผชิญการระบาดอีกครั้ง ทำให้ทั้งสองประเทศบังคับใช้มาตรการ lockdown แบบเฉพาะจุดอีกรอบ ซึ่งเวียดนามประสบความสำเร็จในการควบคุมอย่างรวดเร็วส่งผลให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง ขณะที่เมียนมายังเผชิญการระบาดที่รุนแรงซึ่งจะกระทบต่อการฟื้นตัวในปีงบประมาณ 2020/2021 (เริ่มเดือนตุลาคม 2020) ทั้งนี้อุปสงค์ทั้งในและนอกประเทศคาดว่าจะยังคงมีแนวโน้มซบเซาจากมาตรการปิดพรมแดนที่ยืดเยื้อ อัตราการว่างงานในประเทศที่ยังอยู่สูงกว่าช่วงก่อนการระบาดของ COVID-19 และเศรษฐกิจโลกที่มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป สะท้อนจากข้อมูล Google Mobility Data ในร้านค้าปลีกและนันทนาการที่ยังไม่ฟื้นตัวถึงระดับช่วงก่อน COVID-19 EIC มองว่ารัฐบาลและธนาคารกลางกลุ่มประเทศ CLMV จะยังคงใช้มาตรการแบบผ่อนคลายต่อเนื่องแต่ขนาดของมาตรการต่าง ๆ จะขึ้นอยู่กับขีดความสามารถในการทำนโยบายการคลัง (Fiscal Space) ของแต่ละประเทศซึ่งอาจจะมีจำกัดและเป็นอีกปัจจัยที่ทำให้อัตราการฟื้นตัวในแต่ละประเทศแตกต่างกัน นอกจากนี้ เศรษฐกิจ CLMV ยังคงเผชิญความเสี่ยงรายประเทศที่ยืดเยื้ออีกด้วย ทั้งนี้ EIC ได้ปรับลดประมาณการการเติบโตของเศรษฐกิจสปป.ลาวในปี 2020 เนื่องด้วยขีดความสามารถในการทำนโยบายการคลังที่จำกัดและเศรษฐกิจเมียนมาในปีงบประมาณ 2020/2021 จากมาตรการ lockdown ที่ยืดเยื้อ

อุปสงค์จากต่างประเทศที่มีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไปต่อเนื่องถึงปี 2021 โดยเฉพาะในภาคการท่องเที่ยวและภาคการส่งออกคาดว่าจะเป็นแรงกดดันสำคัญให้เศรษฐกิจกัมพูชาหดตัวถึง -3.0% ในปี 2020 และฟื้นตัวต่ำกว่าค่าเฉลี่ยก่อนหน้าที่ 5.0% ในปี 2021 ถึงแม้ว่ากัมพูชาจะได้ผ่อนคลายมาตรการ lockdown ภายในประเทศส่วนใหญ่แล้ว เศรษฐกิจกัมพูชาซึ่งพึ่งพาอุปสงค์ต่างประเทศในภาคการท่องเที่ยวจากต่างชาติ (14% ของ GDP) และภาคการส่งออกสินค้า (54% ของ GDP) สูงจะยังคงมีแนวโน้มฟื้นตัวช้าจากการหยุดชะงักของการท่องเที่ยวโลกและอุปสงค์ต่อเครื่องนุ่งห่มและรองเท้า (74.3% ของการส่งออกทั้งหมดในปี 2019) ที่ยังหดตัว โดยในเดือนสิงหาคมการส่งออกเครื่องนุ่งห่มและรองเท้าหดตัว -39.8%YOY และ -40.6%YOY ตามลำดับ นอกจากนี้ การส่งออกยังได้รับผลกระทบจากการถูกเพิกถอนสิทธิพิเศษทางการค้า Everything But Arms บางส่วนโดยสหภาพยุโรปและการกลับมาบังคับใช้มาตรการ lockdown ในประเทศคู่ค้าสำคัญอีกด้วย โดยอุปสงค์โลกที่ซบเซานี้คาดว่าจะทำให้อุปสงค์ภายในประเทศฟื้นตัวช้าเช่นกันผ่านการปิดตัวของธุรกิจและโรงงานต่าง ๆ ตลอดจนรายได้ครัวเรือนที่ลดลง ทั้งนี้รัฐบาลกัมพูชาได้ออกมาตรการทางการคลังต่อเนื่อง โดยล่าสุดได้ต่ออายุมาตรการเยียวยาด้านรายได้สำหรับผู้ถูกเลิกจ้างและมาตรการยกเว้นภาษีต่าง ๆ ไปจนถึงเดือนธันวาคม และเป็นไปได้ที่จะออกมาตรการต่าง ๆ เพิ่มเติมเนื่องจากระดับหนี้สาธารณะที่ยังอยู่ในระดับต่ำที่ 31.9% ต่อ GDP ณ ไตรมาส 2 ปี 2020 (แต่ทั้งหมดเป็นหนี้ต่างประเทศ)

แม้สปป.ลาวจะสามารถควบคุมการระบาดของ COVID-19 ได้สำเร็จแต่ขีดความสามารถในการทำนโยบายการคลังที่จำกัดและความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือเนื่องด้วยเสถียรถาพการคลังและต่างประเทศที่อ่อนแอคาดว่าจะส่งผลให้เศรษฐกิจหดตัว -0.5% ในปี 2020 และฟื้นตัวอย่างจำกัดที่ 4.5% ในปี 2021 เศรษฐกิจสปป.ลาวเริ่มทยอยฟื้นตัวในไตรมาส 3 สะท้อนจากการส่งออกที่พลิกกลับมาขยายตัว 5.8%YOY หลังประเทศคู่ค้าสำคัญ เช่น ไทยและจีนผ่อนคลายมาตรการ lockdown อย่างไรก็ตาม การลงทุนทางตรงจากต่างประเทศซึ่งเป็นปัจจัยขับเคลื่อนสำคัญสำหรับโครงการโครงสร้างพื้นฐานต่าง ๆ ยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยและมาตรการปิดพรมแดนต่อเนื่องจะยังเป็นแรงกดดันต่อการค้าชายแดนและแรงงานที่พึ่งพาการทำงานในประเทศเพื่อนบ้านอีกด้วย ขณะเดียวกัน เศรษฐกิจที่หดตัวนี้ได้ส่งผลให้ปัญหาการชำระหนี้สาธารณะของสปป.ลาวที่สูงอยู่แล้วทวีความรุนแรงยิ่งขึ้นผ่านการจัดเก็บรายได้ที่ลดลงและการใช้จ่ายภาครัฐที่สูงขึ้น ตลอดจนค่าเงินกีบที่มีแนวโน้มอ่อนค่าต่อเนื่องและเงินทุนสำรองระหว่างประเทศที่ต่ำ โดย Moody’s และ Fitch Ratings ได้ปรับลดอันดับความน่าเชื่อถือของสปป.ลาวเป็น Caa2 with Negative Outlook และ CCC ตามลำดับซึ่งจะส่งผลให้ต้นทุนในการระดมทุนของสปป.ลาวสูงขึ้นและจำกัดการใช้มาตรการการคลังเพิ่มเติมในการกระตุ้นเศรษฐกิจ โดยที่ผ่านมา สปป.ลาวได้ออกมาตรการที่มีขนาดแค่ประมาณ 0.2% ของ GDP ผ่านการลดภาษีและเงินกู้แบบผ่อนปรนเป็นส่วนใหญ่ ขณะที่ธนาคารกลางสปป.ลาวได้ลดอัตราดอกเบี้ยนโยบาย 100 bps ในปีนี้ เหลือ 3%

การกลับมาระบาดของ COVID-19 ที่รุนแรงซึ่งส่งผลให้รัฐบาลเมียนมาต้องบังคับใช้มาตรการ lockdown บางส่วนในเมืองสำคัญต่าง ๆ รวมถึงย่างกุ้งอีกรอบคาดว่าจะทำให้เศรษฐกิจเมียนมาฟื้นตัวช้าลงในปีงบประมาณ 2020/2021 (ตุลาคม 2020 – กันยายน 2021) ที่ 4.0% หลังชะลอตัวที่ 1.5% ในปีงบประมาณ 2019/2020 โดยในช่วงปลายเดือนกันยายนถึงตุลาคม รัฐบาลเมียนมาได้ออกคำสั่งให้ประชาชนหยุดอยู่บ้านและธุรกิจที่ไม่จำเป็นปิดกิจการชั่วคราวซึ่งรวมถึงโรงงานเครื่องนุ่งห่ม ตลอดจนออกมาตรการจำกัดการเดินทางข้ามรัฐต่าง ๆ ซึ่งส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงักอีกรอบ สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ซึ่งลดลงสู่ระดับ 30.6 ในเดือนตุลาคม การ lockdown รอบที่สองนี้ คาดว่าจะส่งผลกระทบอย่างมีนัยต่ออุปสงค์ภายในประเทศผ่านรายได้ครัวเรือนและธุรกิจที่ลดลงซึ่งอาจมีความเปราะบางมาก่อนแล้วจากการ lockdown รอบแรกเมื่อเดือนเมษายน ขณะที่การส่งออกอาจชะลอตัวจากมาตรการปิดด่านพรมแดนซึ่งทำให้การค้าหยุดชะงัก ทั้งนี้รัฐบาลเมียนมาได้ออกมาตรการต่าง ๆ เพิ่มเติม เช่น การจัดสรรสินเชื่อดอกเบี้ยต่ำให้ข้าราชการและการอุดหนุนเงินเดือนบางส่วนแก่แรงงานที่ถูกบังคับให้อยู่บ้าน ซึ่งการชนะเลือกตั้งของอองซานซูจีและพรรค NLD ที่ได้ที่นั่งถึง 396 จากทั้งหมด 476 ที่นั่งคาดว่าจะเป็นปัจจัยช่วยลดความไม่แน่นอนทางการเมืองในอนาคตและเป็นผลบวกต่อความเชื่อมั่นนักลงทุนและเอื้อต่อการออกมาตรการการคลังเพิ่มเติมต่าง ๆ ขณะที่ธนาคารกลางเมียนมาได้ลดอัตราดอกเบี้ยนโยบาย 300 bps เหลือ 7% ในปีนี้

เศรษฐกิจเวียดนามฟื้นตัวในไตรมาส 3 โดยได้รับปัจจัยสนับสนุนจากการควบคุมการระบาดของ COVID-19 ระลอกใหม่ได้อย่างรวดเร็วและอุปสงค์ต่อสินค้าส่งออกสำคัญที่แข่งแกร่ง โดย EIC คาดว่าเวียดนามจะกลับมาฟื้นตัวได้ที่ค่าเฉลี่ยเดิมที่ 7% ในปี 2021 หลังชะลอตัวเหลือ 2.3% ในปี 2020 ในไตรมาส 3 เศรษฐกิจเวียดนามขยายตัว 2.6%YOY ฟื้นตัวในเกือบทุกภาคส่วนจากจุดต่ำสุดในไตรมาส 2 ที่ขยายตัวเพียง 0.4%YOY โดยได้รับปัจจัยสนับสนุนจากการส่งออกซึ่งขยายตัว 10.6%YOY ในไตรมาส 3 โดยเฉพาะในสินค้าอิเล็กทรอนิกส์ซึ่งได้รับอานิสงส์จากอุปสงค์ต่อสินค้าเพื่อการทำงานที่บ้านที่สูง และการฟื้นตัวของการเบิกจ่ายเม็ดเงินลงทุนทางตรงจากต่างประเทศซึ่งล่าสุดขยายตัว 2.5%YOY ในเดือนตุลาคม ขณะที่อุปสงค์ภายในประเทศก็ฟื้นตัวอย่างแข่งแกร่งเช่นกัน สะท้อนจากยอดค้าปลีกที่ขยายตัว 6.1%YOY ในเดือนตุลาคมและอัตราการว่างงานที่ลดลงเหลือ 2.5% ในไตรมาส 3 จาก 2.7% ในไตรมาส 2 อย่างไรก็ดี อัตราการว่างงานต่ำกว่าระดับ (underem-ployment rate) กลับพุ่งสูงขึ้นสู่ระดับ 2.8% ในไตรมาส 3 จาก 2.1% ในไตรมาส 2 สะท้อนว่าตลาดแรงงานเวียดนามยังคงมีความอ่อนแออยู่ ซึ่งอาจกดดันการฟื้นตัวของอุปสงค์ในประเทศในระยะต่อไป ทั้งนี้รัฐบาลเวียดนามได้บังคับใช้มาตรการทางการคลังต่อเนื่องผ่านการลดภาษีและการจ่ายเงินช่วยประชากร ขณะที่ธนาคารกลางเวียดนามได้ปรับลดดอกเบี้ยนโยบายลง 200 bps ในปีนี้เหลือ 4.0% และมีโอกาสปรับลดได้อีกหากการฟื้นตัวช้ากว่าคาด ในระยะข้างหน้าเศรษฐกิจเวียดนามมีแนวโน้มได้รับปัจจัยบวกจากความตกลงเขตการค้าเสรีและการลงทุนระหว่าง EU และเวียดนาม (EVFTA) และการย้ายฐานการผลิตออกจากจีน แต่มีประเด็นความเสี่ยงที่ต้องจับตามองได้แก่ความเสี่ยงด้านการบิดเบือนค่าเงิน (Currency Manipulator) หลังกระทรวงการคลังสหรัฐฯ ระบุว่ารัฐบาลเวียดนามมีส่วนทำให้ค่าเงินดองมีมูลค่าต่ำกว่าดอลลาร์สหรัฐประมาณ 4.7% ในปี 2019 ซึ่งหากเวียดนามถูกระบุว่าเป็น Currency Manipulator (ปัจจุบันอยู่ใน watchlist) อาจกระทบต่อการส่งออกไปสหรัฐฯ ในอนาคต โดยในเดือนพฤศจิกายน สหรัฐฯ ได้เริ่มจัดเก็บภาษีนำเข้ายางรถยนต์จากเวียดนามที่อัตรา 6.23%-10.08%