เศรษฐกิจอาเซียน 4

เศรษฐกิจอาเซียน 4 เริ่มส่งสัญญาณฟื้นตัวในไตรมาส 3 โดยการฟื้นตัวของเศรษฐกิจในปี 2021F น่าจะเป็นแบบค่อยเป็นค่อยไปตามการฟื้นตัวของเศรษฐกิจโลก และความคืบห

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจอาเซียน 4 เริ่มส่งสัญญาณฟื้นตัวในไตรมาส 3 โดยการฟื้นตัวของเศรษฐกิจในปี 2021F น่าจะเป็นแบบค่อยเป็นค่อยไปตามการฟื้นตัวของเศรษฐกิจโลก และความคืบหน้าด้านการค้นพบวัคซีน

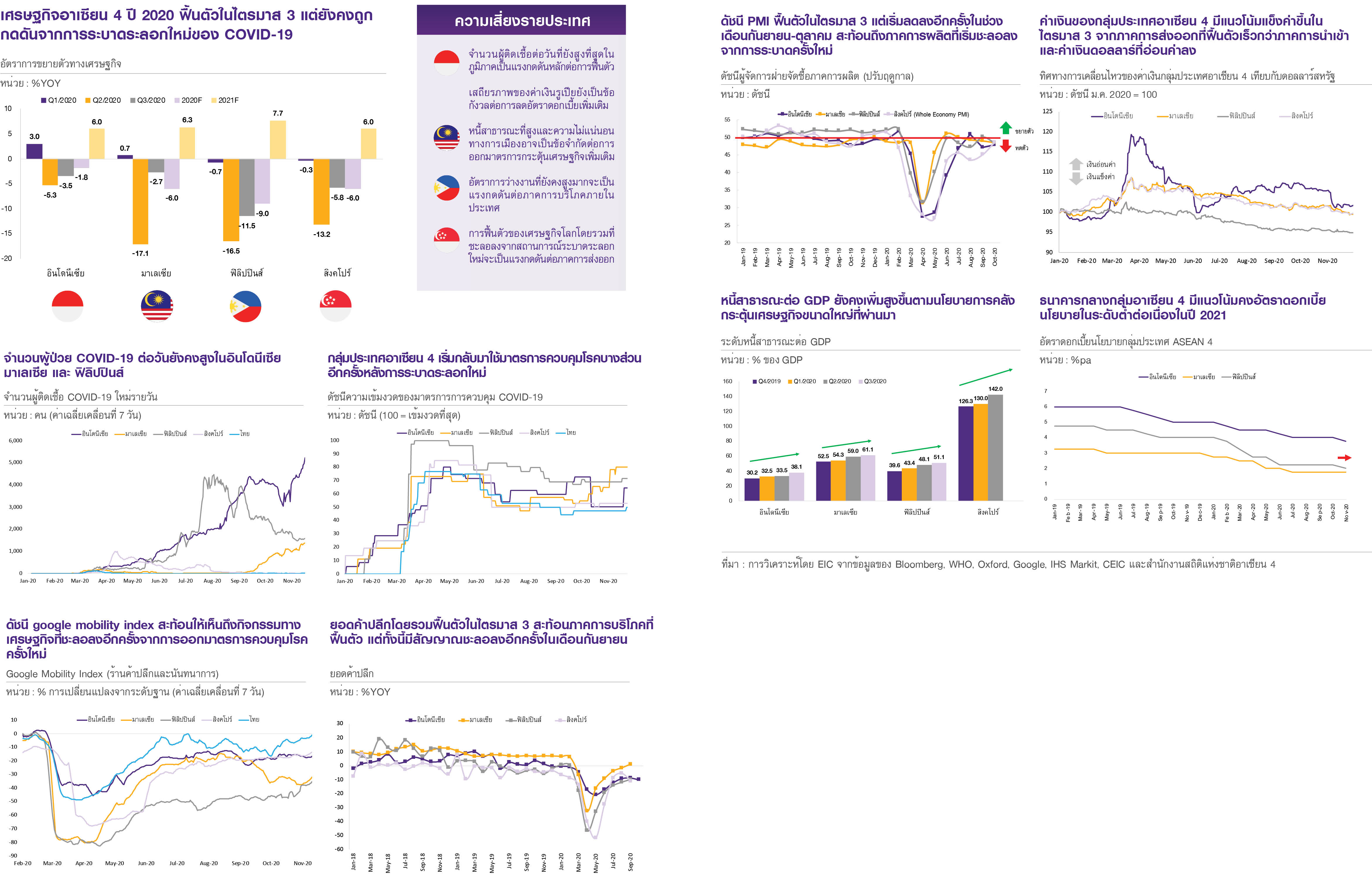

เศรษฐกิจอาเซียน 4 ในไตรมาส 3 ปี 2020 ส่งสัญญาณฟื้นตัว แต่การระบาดรอบใหม่ของ COVID-19 จนนำไปสู่มาตรการควบคุมบางส่วนอีกครั้งจะเป็นแรงกดดันหลักต่อการฟื้นตัวในระยะต่อไป การผ่อนคลายมาตรการปิดเมืองอย่างเข้มงวดตั้งแต่เดือนพฤษภาคมได้ส่งผลให้กิจกรรมการบริโภคและการผลิตเริ่มฟื้นตัวในไตรมาส 3 แต่ทว่าสถานการณ์การระบาดของ COVID-19 ที่เร่งตัวขึ้นอีกครั้งโดยเฉพาะในอินโดนีเซีย มาเลเซีย และฟิลิปปินส์ จนนำไปสู่มาตรการควบคุมบางส่วนโดยรอบเมืองหลวงของแต่ละประเทศ รวมทั้งมาตรการปิดเมืองในประเทศคู่ค้าจะทำให้กิจกรรมทางเศรษฐกิจของกลุ่มอาเซียน 4 ชะลอลงอีกครั้ง ที่ผ่านมารัฐบาลและธนาคารกลางของกลุ่มอาเซียน 4 ได้ดำเนินนโยบายการคลังและการเงินแบบผ่อนคลาย เพื่ออัดฉีดสภาพคล่องและช่วยเหลือภาคธุรกิจและครัวเรือนที่ได้รับผลกระทบ โดยหลังมีการระบาดครั้งใหม่ อินโดนีเซีย มาเลเซีย และฟิลิปปินส์ ได้ออกนโยบายการคลังเพิ่มเติมสำหรับไตรมาส 4 และปี 2021F ขณะเดียวกัน ธนาคารกลางของอินโดนีเซียและฟิลิปปินส์ยังได้ประกาศลดอัตราดอกเบี้ยลงอีกครั้งในเดือนพฤศจิกายนที่ผ่านมา เนื่องจากปัจจัยด้านวัคซีน EIC คาดว่ามาตรการทางการคลังน่าจะเริ่มลดขนาดลงในปีหน้าและมีความเป็นไปได้ต่ำสำหรับมาตรการลดดอกเบี้ยเพิ่มเติม ทั้งนี้หากการฟื้นตัวของเศรษฐกิจยังอยู่ในระดับต่ำทั้งรัฐบาลและธนาคารกลางยังพอมีความสามารถ (policy space) ในการดำเนินมาตรการกระตุ้นเพิ่มเติม ในภาพรวม EIC คาดว่าการฟื้นตัวทางเศรษฐกิจอาเซียน 4 ในระยะต่อไปจะเป็นไปอย่างค่อยเป็นค่อยไปตามเศรษฐกิจโลก จนกว่าสถานการณ์การระบาดจะถูกควบคุมได้ ซึ่งความคืบหน้าล่าสุดของงานวิจัยวัคซีนจะเป็นแรงสนับสนุนสำคัญ นอกจากนี้ผลการเลือกตั้งสหรัฐฯ ที่ผ่านมายังมีแนวโน้มเป็นปัจจัยบวกต่อภาคการส่งออกของภูมิภาคนี้เช่นกัน

อินโดนีเซีย เศรษฐกิจหดตัวน้อยลงที่ -3.5%YOY ในไตรมาส 3 หลังหดตัวต่ำสุดที่ -5.3%YOY ในไตรมาส 2 โดยเป็นผลมาจากใช้จ่ายของภาครัฐ (8.4% ของ GDP) ที่ขยายตัว 9.8%YOY เป็นหลัก ในขณะที่การบริโภคภาคเอกชน (53.4% ของ GDP) และการลงทุน (31.5% ของ GDP) หดตัวน้อยลงมาอยู่ที่ -4%YOY และ -6.5%YOY ในไตรมาสที่ 3 ตามลำดับ (จาก -5.5%YOY และ -8.6%YOY ในไตรมาสที่ 2) โดยภาคการลงทุนมีแนวโน้มได้รับแรงสนับสนุนจากการผ่านกฎหมาย Omnibus law ฉบับใหม่ซึ่งลดข้อจำกัดด้านกฎหมายต่าง ๆ สำหรับนักลงทุน ทั้งนี้สถานการณ์การระบาดของ COVID-19 ในอินโดนีเซียที่เพิ่มขึ้นสูงสุดในกลุ่มอาเซียนจนทำให้ต้องบังคับใช้มาตรการปิดเมืองบางส่วนรอบ ๆ จาการ์ตานั้นเริ่มส่งผลกระทบต่อภาคการผลิต สะท้อนได้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ที่ส่งสัญญาณหดตัวอีกครั้งตั้งแต่เดือนกันยายน สำหรับภาคการบริโภคยังคงแนวโน้มฟื้นตัว สะท้อนได้จากยอดค้าปลีกที่หดตัวน้อยลงที่ -10.0%YOY ในเดือนตุลาคม จากจุดต่ำสุดที่ -20.6%YOY ในเดือนพฤษภาคม โดย EIC คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ จนกว่าสถานการณ์การระบาดของ COVID-19 จะดีขึ้น ที่ผ่านมารัฐบาลอินโดนีเซียได้ออกมาตรการกระตุ้นเศรษฐกิจขนาด 4.4% ของ GDP โดยยังสามารถออกมาตรการเพิ่มเติมในอนาคต เนื่องจากหนี้สาธารณะที่ยังอยู่ระดับที่ไม่สูงมากนัก (38.1% ของ GDP ในไตรมาส 3 เพิ่มสูงขึ้น 0.7ppt จากไตรมาสที่ 2) ในขณะที่ธนาคารกลางอินโดนีเซียได้ปรับลดดอกเบี้ยนโยบายลง 125 bps นับตั้งแต่ต้นปี มาอยู่ที่ 3.75% (ล่าสุดในเดือนพฤศจิกายน) โดย EIC มองว่าแม้ค่าเงินรูเปียที่เริ่มมีแนวโน้มแข็งค่าขึ้นจากการอ่อนค่าของเงินดอลลาร์สหรัฐ และดุลบัญชีเดินสะพัดที่ดีขึ้นเนื่องจากภาคการส่งออกฟื้นตัวเร็วกว่าภาคการนำเข้า จะเป็นการเปิดโอกาสให้ธนาคารกลางอินโดนีเซียลดอัตราดอกเบี้ยลงได้ แต่ด้วยเศรษฐกิจที่เริ่มมีแนวโน้มฟื้นตัวตามภาวะเศรษฐกิจโลกในระยะข้างหน้า น่าจะทำให้มีโอกาสน้อยที่ธนาคารกลางอินโดนีเซียจะลดดอกเบี้ยเพิ่มเติม ในภาพรวมนั้น EIC คาดว่าเศรษฐกิจอินโดนีเซียจะหดตัว -1.8% ในปี 2020 และคาดว่าจะกลับมาเติบโตได้ที่ 6.0% ในปี 2021

มาเลเซีย เศรษฐกิจฟื้นตัวได้ดีในไตรมาส 3 โดยกลับมาหดตัวเพียง -2.7%YOY จากจุดต่ำสุดที่ -17.1%YOY ในไตรมาส 2 นำโดยการฟื้นตัวของการบริโภคภาคเอกชน (61% ของ GDP) ซึ่งกลับมาหดตัวเพียง -2.1%YOY (จาก -18.5%YOY ในไตรมาส 2) และการส่งออกสินค้า (57% ของ GDP) ที่กลับมาขยายตัว 6.1%YOY (จาก -14.5% ในไตรมาส 2) โดยเฉพาะในกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่ขยายตัวถึง 15.1%YOY ทั้งนี้ EIC คาดว่าการระบาดครั้งใหม่ของ COVID-19 และการบังคับใช้มาตรการควบคุมบางส่วนอีกครั้งตั้งแต่เดือนตุลาคมอาจเป็นแรงกดดันต่อการฟื้นตัวในไตรมาส 4 จนกว่าการระบาดจะลดลง ที่ผ่านมารัฐบาลมาเลเซียได้ออกมาตรการกระตุ้นเศรษฐกิจขนาด 5% ของ GDP และวางแผนที่จะออกมาตรการกระตุ้นเพิ่มเติมอีก 1.1% ของ GDP ในปี 2021 แต่ทว่าสถานการณ์การเมืองที่ยังไม่แน่นอนจากรัฐบาลผสมที่มีคะแนนนำน้อย รวมทั้งระดับหนี้สาธารณะที่เริ่มปรับเพิ่มสูงขึ้น ( 2 ppt ไปถึง 61% ของ GDP ในไตรมาส 3) ยังคงเป็นข้อจำกัดสำคัญของนโยบายการคลัง ในขณะเดียวกันธนาคารกลางมาเลเซียได้ปรับอัตราดอกเบี้ยลงถึง 100bps นับตั้งแต่ต้นปี มาที่ 1.75% และประกาศคงอัตราดอกเบี้ยนี้ไว้ในการประชุมครั้งล่าสุด (3 พฤศจิกายน 2020) ตามสภาพเศรษฐกิจไตรมาส 3 ที่ฟื้นตัวได้ดีและตามการฟื้นตัวของเศรษฐกิจโลกในระยะถัดไป อย่างไรก็ตาม ล่าสุดในช่วงเดือน พฤศจิกายน ได้เริ่มมีการกลับมาระบาดของ COVID-19 ในมาเลเซีย และหากสถานการณ์การระบาดไม่สามารถควบคุมได้ ธนาคารกลางมาเลเซีย อาจมีความจำเป็นต้องลดดอกเบี้ยเพิ่มเติมในปี 2021 ในภาพรวมนั้น EIC คาดว่าเศรษฐกิจมาเลเซียจะหดตัว -6.0% ในปี 2020 และคาดว่าจะกลับมาเติบโตได้ที่ 6.3% ในปี 2021

ฟิลิปปินส์ เศรษฐกิจหดตัวน้อยลงที่ -11.5%YOY ในไตรมาส 3 จากจุดต่ำสุดที่ -16.9%YOY ในไตรมาส 2 ตามการบริโภคภาคเอกชน (71.2% ของ GDP) ที่กลับมาหดตัว -9.3%YOY (จาก -15.3%YOY ในไตรมาส 2) และการลงทุน (28.2% ของ GDP) ที่กลับมาหดตัว -41.6%YOY (จาก -53.5%YOY ในไตรมาส 2) การฟื้นตัวของฟิลิปปินส์เป็นไปอย่างช้า ๆ เนื่องจากมะนิลาและเมืองข้างเคียงยังคงอยู่ในมาตรการควบคุมการระบาดของ COVID-19 โดยปัจจัยที่ต้องจับตามองได้แก่อัตราการว่างงานที่ยังคงอยู่สูงถึง 10% ในไตรมาส 3 ซึ่งนับเป็นสองเท่าของระดับก่อนเกิดวิกฤติ แม้ว่าจะลดลงจากจุดสูงที่ 17.6% ในไตรมาส 2 อัตราการว่างงานที่ยังสูงนี้เป็นอุปสรรคสำคัญต่อการฟื้นตัวของทั้งภาคการบริโภคและภาคการผลิต สะท้อนได้จากยอดค้าปลีกและดัชนีการผลิตภาคอุตสาหกรรม (Industrial Production Index) ที่ยังคงต่ำกว่าระดับก่อนวิกฤติอยู่มากในเดือนกันยายน โดย EIC คาดว่าการฟื้นตัวจะยังคงเป็นอย่างช้า ๆ ในไตรมาส 4 ที่ผ่านมารัฐบาลฟิลิปปินส์ได้ออกมาตรการกระตุ้นเศรษฐกิจขนาด 3.1% ของ GDP และได้ผ่านการพิจารณามาตรการเพิ่มเติมขนาด 0.8% ของ GDP ในเดือนกันยายนที่จะมีผลในช่วงปลายปี โดยฟิลิปปินส์ยังคงมีความสามารถในการใช้นโยบายการคลัง (fiscal space) อยู่พอสมควรจากหนี้สาธารณะที่อยู่ระดับ 51.1% ของ GDP ในไตรมาส 3 (เพิ่มสูงขึ้น 3ppt จากไตรมาสที่ 2) ในขณะเดียวกันธนาคารกลางได้ปรับลดอัตราดอกเบี้ยลงถึง 200 bps นับตั้งแต่ต้นปี มาอยู่ที่ 2% (ล่าสุดในเดือนพฤศจิกายน) โดย EIC มองว่ามีโอกาสค่อนข้างน้อยที่จะลดอัตราดอกเบี้ยเพิ่มเติมอีก ทั้งนี้ฟิลิปปินส์ยังพอมีช่องว่างสำหรับผ่อนคลายทั้งนโยบายการคลังและการเงินเพิ่มเติมตามสถานการณ์ COVID-19 ที่ยังระบาดอยู่ และสภาพเศรษฐกิจที่ยังคงหดตัวอยู่มาก

อีกประเด็นที่ต้องจับตามองสำหรับฟิลิปปินส์ได้แก่ การส่งเงินกลับของแรงงานในต่างประเทศ (Remittance; 9.3% ของ GDP) ที่ถึงแม้ในเดือนกันยายนยังฟื้นตัวได้ดีและอาจไม่ถูกกระทบหนักเท่ากับหลังการระบาดระลอกแรก แต่จากการชะลอตัวของเศรษฐกิจโลกในไตรมาส 4 remittance ในระยะข้างหน้าอาจมีแนวโน้มชะลอตัวลงตาม ในภาพรวมนั้น EIC คาดว่าเศรษฐกิจฟิลิปปินส์จะหดตัว -9.0% ในปี 2020 และคาดว่าจะกลับมาเติบโตได้ที่ 7.7% ในปี 2021

สิงคโปร์ เศรษฐกิจหดตัวน้อยลงที่ -5.8%YOY ในไตรมาส 3 หลังหดตัวต่ำสุดที่ -13.3%YOY ในไตรมาส 2 นำโดยภาคการผลิตสินค้า (25.8% ของ GDP) ที่กลับมาขยายตัว 2%YOY (จากหดตัว -0.8%YOY ในไตรมาส 2) ในขณะที่ภาคบริการ (64.7% ของ GDP) หดตัวน้อยลงที่ -8%YOY (จากหดตัว -13.6%YOY ในไตรมาส 2) ผลจากการผ่อนคลายมาตรการปิดเมืองตั้งแต่เดือนมิถุนายนที่ผ่านมาโดยยังไม่เกิดการระบาดครั้งใหม่ขึ้นจนถึงเดือนพฤศจิกายนทำให้ทั้งภาคการผลิตและการบริโภคฟื้นตัวอย่างต่อเนื่อง สะท้อนได้จากยอดค้าปลีกที่ฟื้นตัวกลับมาหดตัว -10.8%YOY ในเดือนกันยายน (จากจุดต่ำสุด -51.7%YOY ในเดือนพฤษภาคม) และผลผลิตภาคอุตสาหกรรมที่ขยายตัวถึง 24.2%YOY ในเดือนกันยายน (จากจุดต่ำสุด -8.3%YOY ในเดือนพฤษภาคม) จากกลุ่มอุตสาหกรรมอิเล็กทรอนิกส์และอุตสาหกรรมยาที่ขยายตัวถึง 30%YOY และ 114%YOY ตามลำดับ โดย EIC คาดว่าเศรษฐกิจสิงคโปร์จะคงแนวโน้มการฟื้นตัวแบบค่อยเป็นค่อยไปตามสภาวะเศรษฐกิจโลก แต่อาจได้รับผลกระทบจากมาตรการปิดเมืองเพื่อคุมการระบาดของ COVID-19 รอบใหม่ในประเทศคู่ค้า ที่ผ่านมารัฐบาลสิงคโปร์ได้ออกมาตรการกระตุ้นเศรษฐกิจขนาดถึง 19.7% ของ GDP โดยกว่า 80% ของงบทั้งหมดเป็นเงินช่วยเหลือครัวเรือนและภาคธุรกิจโดยตรงและงบที่เหลือเป็นกองทุนสำรองสำหรับกิจการในประเทศที่ขาดสภาพคล่อง ในขณะเดียวกันธนาคารกลางสิงคโปร์ได้ประกาศคงนโยบายแบบผ่อนคลายต่อไปตั้งแต่เดือนตุลาคมที่ผ่านมา ทั้งนี้ EIC มองว่าหากเศรษฐกิจสิงคโปร์ยังคงฟื้นตัวได้ดีตามคาดและไม่เกิดการระบาดครั้งใหม่มาตรการช่วยเหลือต่าง ๆ จะเริ่มลดลง ในภาพรวมนั้น EIC คาดว่าเศรษฐกิจสิงคโปร์จะหดตัว -6.0% ในปี 2020 และคาดว่าจะกลับมาเติบโตได้ที่ 6.0% ในปี 2021