เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจสหรัฐฯ : วัคซีนจะเป็นปัจจัยหลักของการฟื้นตัวในปี 2021

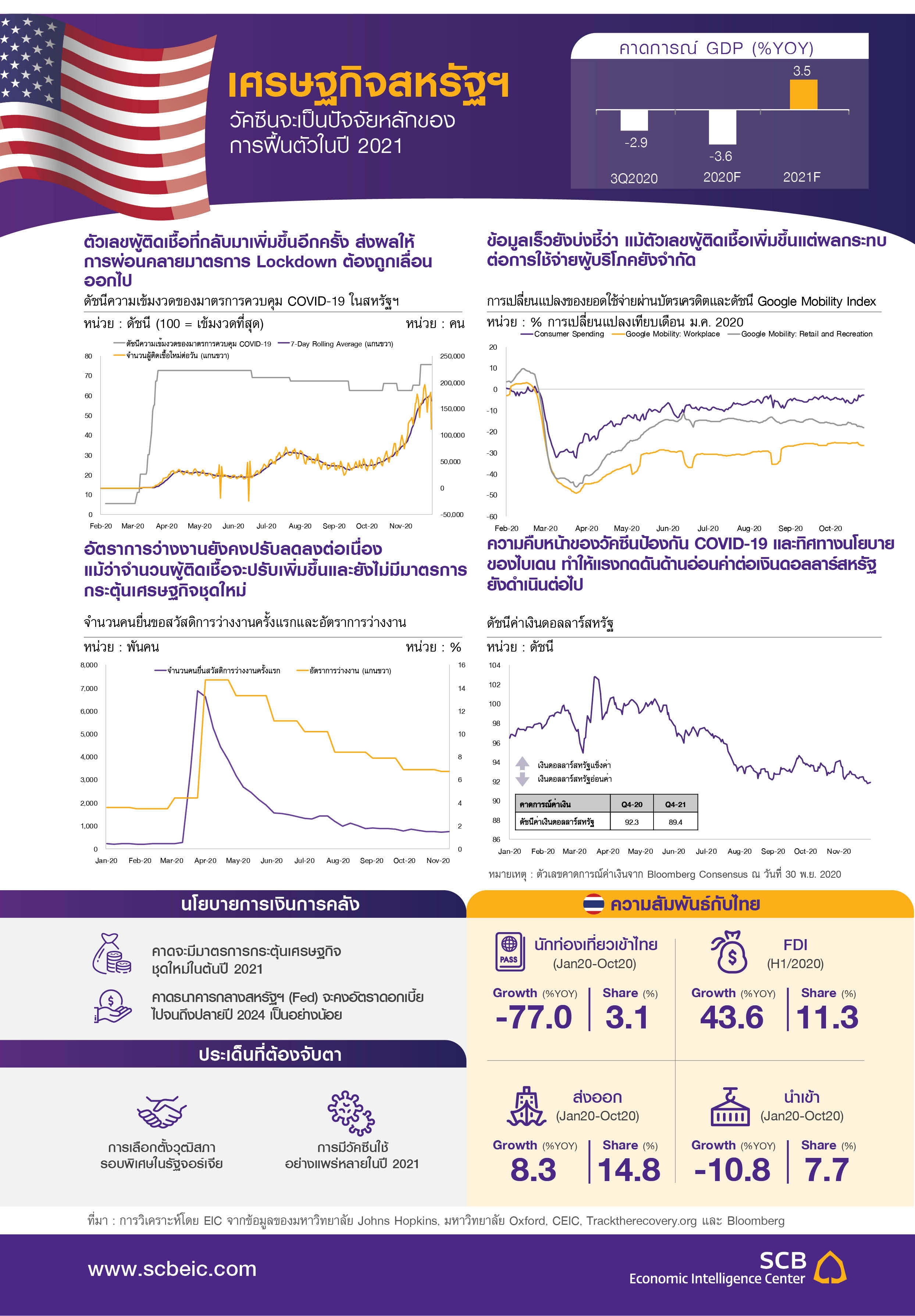

EIC คาดเศรษฐกิจสหรัฐฯ ปี 2020 จะหดตัวที่ -3.6% โดยเศรษฐกิจสหรัฐฯ ในไตรมาสที่ 3 ปี 2020 ขยายตัว 33.1%QOQ SAAR1 แต่หดตัว -2.9%YOY จากกิจกรรมทางเศรษฐกิจที่เริ่มกลับมาหลังจากการผ่อนคลายมาตรการปิดเมือง โดยการขยายตัวทางเศรษฐกิจมีปัจจัยหลักมาจากการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้น 40.7% QOQ SAAR1 ในขณะที่อัตราการว่างงานในเดือนตุลาคมลดลงมาอยู่ที่ 6.9% เมื่อเทียบกับเดือนก่อนหน้าที่ 7.9% อย่างไรก็ดี การฟื้นตัวในไตรมาสที่ 4 มีแนวโน้มปรับตัวลงจากจำนวนผู้ติดเชื้อที่เพิ่มสูงขึ้นอีกครั้ง และภาครัฐยังไม่สามารถออกมาตรการกระตุ้นเศรษฐกิจชุดใหม่ได้ทันภายในปีนี้

EIC คาดเศรษฐกิจสหรัฐฯ จะโต 3.5% ในปี 2021 จากสามปัจจัย ได้แก่ 1) มาตรการกระตุ้นเศรษฐกิจชุดใหม่ที่คาดว่าจะมีออกมาในช่วงต้นปี 2021 หลังจากที่ไบเดนเข้ารับตำแหน่ง 2) การมีวัคซีนใช้อย่างแพร่หลาย โดยคาดว่าสหรัฐฯ จะเป็นในหนึ่งในกลุ่มประเทศแรกที่จะมีวัคซีนใช้ได้อย่างแพร่หลายในปี 2021 ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจสามารถกลับมาดำเนินการได้อีกครั้ง และ 3) รอยแผลเป็นเศรษฐกิจที่น้อยกว่าที่คาด จากอัตราการว่างงานที่ลดลงอย่างรวดเร็ว และอัตราการล้มละลายที่ยังเริ่มปรับลดลง ทำให้ความกังวลที่รอยแผลเป็นทางเศรษฐกิจอาจมีผลต่อการเติบโตของเศรษฐกิจในระยะยาวลดลงกว่าที่ประเมินไว้เดิม

ไบเดนชนะการเลือกตั้งแต่เสียงข้างมากในวุฒิสภามีโอกาสถูกครองโดยพรรคตรงข้าม โดยแม้พรรค Democrat ของไบเดนจะรักษาเสียงข้างมากในสภาผู้แทนราษฎรได้ แต่พรรค Republican มีจำนวนสมาชิกในวุฒิสภามากกว่าอยู่ 50 ต่อ 48 ที่นั่ง และจะครองเสียงข้างมากในวุฒิสภาได้หากชนะการเลือกตั้งพิเศษในรัฐจอร์เจียวันที่ 5 มกราคม 2021 อย่างน้อย 1 ใน 2 ที่นั่ง ซึ่งจะทำให้นโยบายของไบเดนและพรรค Democrat ดำเนินได้อย่างลำบากมากขึ้น โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจที่คาดว่าจะสามารถทำได้เพียงประมาณ 1 ล้านล้านดอลลาร์สหรัฐ ในช่วงต้นปี 2021 ส่วนการขึ้นอัตราภาษีก็คาดว่าจะทำได้ยากกว่ากรณีที่ Democrat ได้เสียงข้างมากทั้ง 2 สภาเช่นกัน

EIC คาดนโยบายการเงินสหรัฐฯ จะยังคงผ่อนคลายต่อไป โดยคาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายไปจนถึงสิ้นปี 2024 เป็นอย่างน้อย แต่โอกาสในการปรับลดดอกเบี้ยเพิ่มเติมมีน้อย อย่างไรก็ดี หากแนวโน้มเศรษฐกิจปรับตัวแย่ลงต่อเนื่อง EIC มองว่านโยบายที่ Fed สามารถดำเนินเพิ่มเติมได้คือ การปรับสัดส่วนปริมาณการซื้อสินทรัพย์ โดยอาจหันไปซื้อพันธบัตรรัฐบาลระยะยาวมากขึ้น

1 การเติบโตเทียบกับไตรมาสก่อน แบบปรับฤดูกาล และคิดเป็นอัตราการเติบโตรายปี (quarter-on-quarter, seasonally adjusted and annualized rate)

นัยต่อเศรษฐกิจไทย

• ดัชนีค่าเงินดอลลาร์ ณ วันที่ 30 พฤศจิกายน 2020 อ่อนค่าลง -4.7%YTD จากเศรษฐกิจโลกที่ส่งสัญญาณฟื้นตัว และการพัฒนาวัคซีนที่มีโอกาสสำเร็จสูง อีกทั้ง Fed ยังมีแนวโน้มดำเนินนโยบายการเงินผ่อนคลายต่อเนื่อง ทั้งนี้ EIC มองว่าเงินบาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2021 จะเคลื่อนไหวอยู่ในกรอบ 29.5-30.5

• การส่งออกไทยไปสหรัฐฯ ใน 10 เดือนแรกของปี 2020 ขยายตัว 8.3%YOY โดยสินค้าส่งออกสำคัญที่ขยายตัว ได้แก่ อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด (161.9%) เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ (22.9%YOY) และอาหารทะเลกระป๋องและแปรรูป (23.7%YOY) ขณะที่สินค้าส่งออกที่หดตัวได้แก่ เครื่องนุ่งห่ม (-18.6%YOY) และอัญมณีและเครื่องประดับ (-35.8%YOY)

• การลงทุนทางตรงจากสหรัฐฯ มายังไทยในครึ่งแรกของปี 2020 ขยายตัว 43.6% โดยอุตสาหกรรมที่เม็ดเงินลงทุนเพิ่มได้แก่ธุรกิจค้าส่งค้าปลีก และการซ่อมยานยนต์และจักรยานยนต์ และธุรกิจการเงินและประกัน นอกจากนี้ ใน 9 เดือนแรกของปี 2020 มีผู้ประกอบการจากสหรัฐฯ ยื่นขอการส่งเสริมจาก BOI อยู่ 31 โครงการคิดเป็นมูลค่า 2,981 ล้านบาท ลดลง -2.6%YOY