แนวโน้มเศรษฐกิจโลกในปี 2021 (ไตรมาส 4/2020)

แนวโน้มเศรษฐกิจโลกครึ่งหลังของปี 2020

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2020 คลิกอ่านฉบับเต็ม

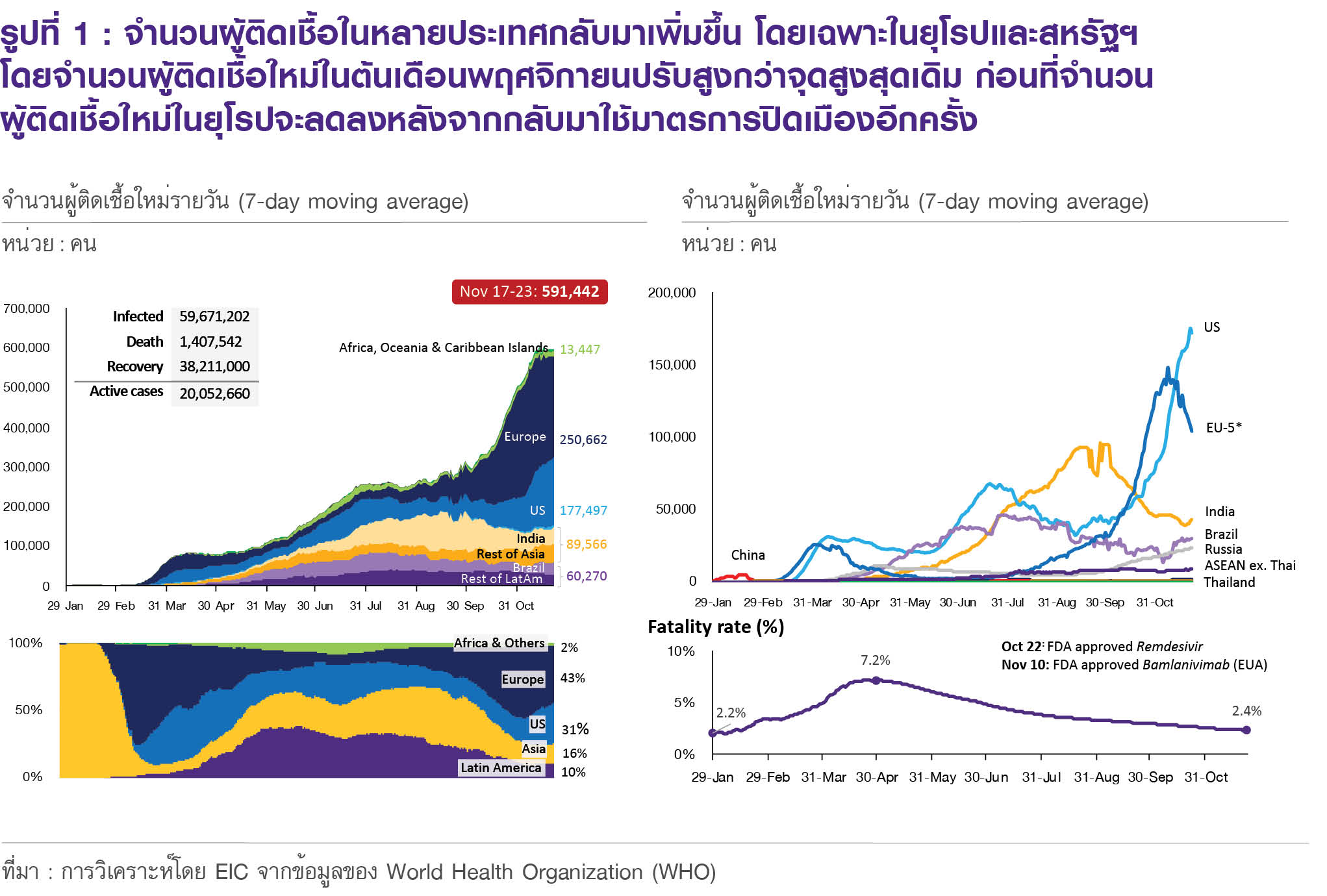

การฟื้นตัวของเศรษฐกิจโลกในระยะสั้นมีโอกาสชะลอลงจากตัวเลขผู้ติดเชื้อ COVID-19 ที่กลับมาเพิ่มขึ้นอีกครั้ง โดยเฉพาะในยุโรปและสหรัฐฯ แม้ว่าเศรษฐกิจของหลายประเทศจะสามารถฟื้นตัวจากจุดต่ำสุดในไตรมาสที่ 2 หลังจากที่มีการผ่อนคลายมาตรการปิดเมืองลง อย่างไรก็ดี หลังจากที่ประชากรเริ่มกลับมาเดินทางมากขึ้นและกิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวซึ่งสะท้อนจากดัชนี Google Mobility (Retail and recreation) เป็นผลให้จำนวนผู้ติดเชื้อกลับมาเพิ่มขึ้นอีกครั้ง โดยเฉพาะในยุโรปและสหรัฐฯ โดยตัวเลขผู้ติดเชื้อและอัตราการเข้ารับการรักษาในโรงพยาบาล (Hospitalization rate) ของหลายประเทศได้เพิ่มสู่ระดับที่สูงกว่าจุดสูงสุดในเดือนเมษายน ทำให้หลายประเทศโดยเฉพาะในยุโรปต้องกลับมาใช้มาตรการปิดเมืองอีกครั้ง ซึ่งแม้ว่าจำนวนผู้ติดเชื้อใหม่ในยุโรปจะลดลง แต่คาดว่ามาตรการปิดเมืองจะส่งผลกระทบต่อการฟื้นตัวทางเศรษฐกิจในไตรมาสที่ 4 ของปี 2020

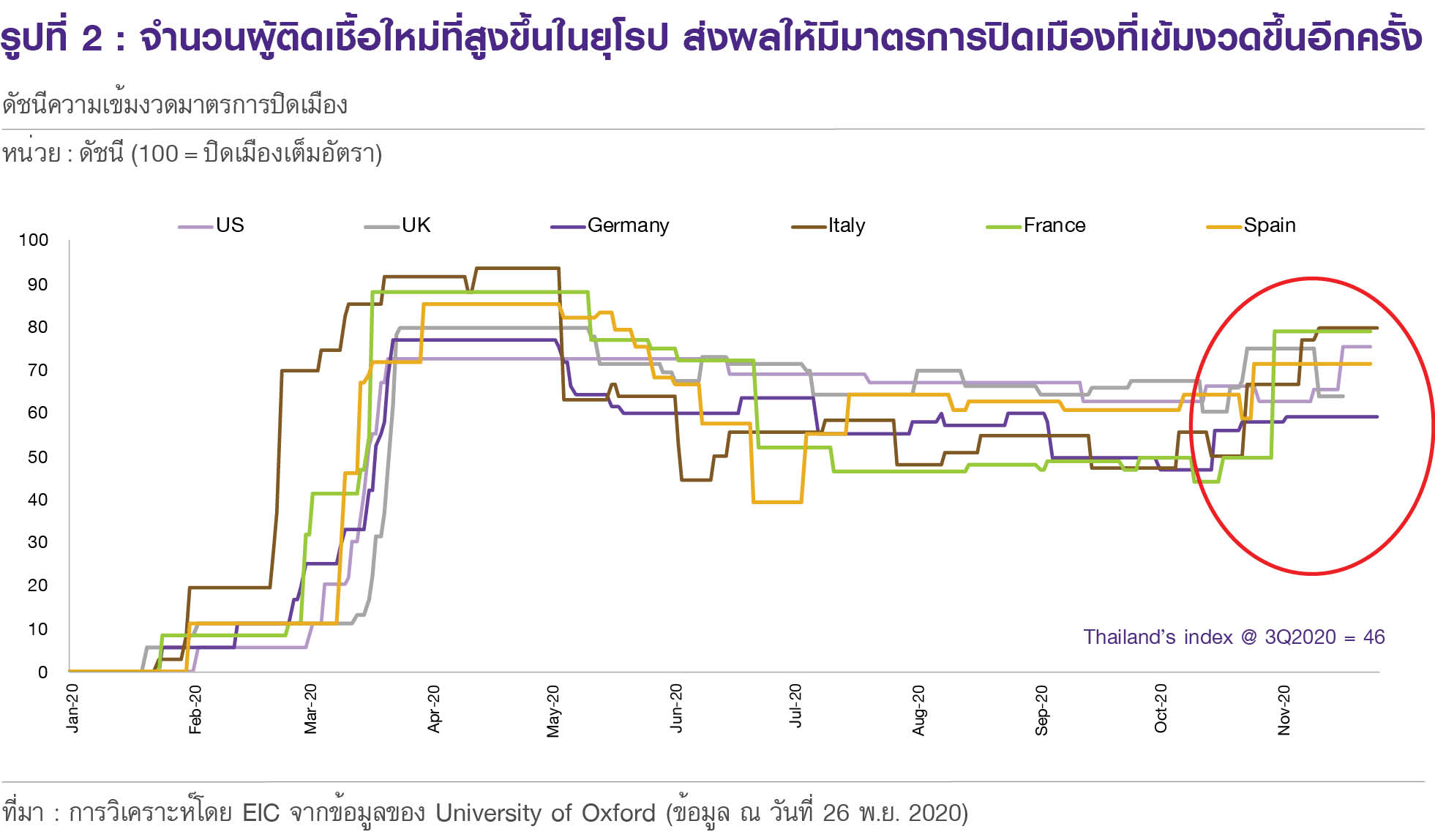

อย่างไรก็ดี มาตรการปิดเมืองในรอบนี้จำกัดอยู่แค่บางประเทศเท่านั้น ซึ่งแตกต่างจากในไตรมาสที่ 2 ที่ประเทศส่วนใหญ่ทั่วโลกได้ดำเนินมาตรการปิดเมืองแบบทั่วประเทศ (Nation-wide lockdowns) โดยในครั้งนี้ ประเทศที่กลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น ส่วนใหญ่จะเป็นประเทศในทวีปยุโรป ในขณะที่ประเทศที่สามารถควบคุมการแพร่ระบาดได้ เช่น จีน เกาหลีใต้ และไต้หวัน ยังไม่กลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น

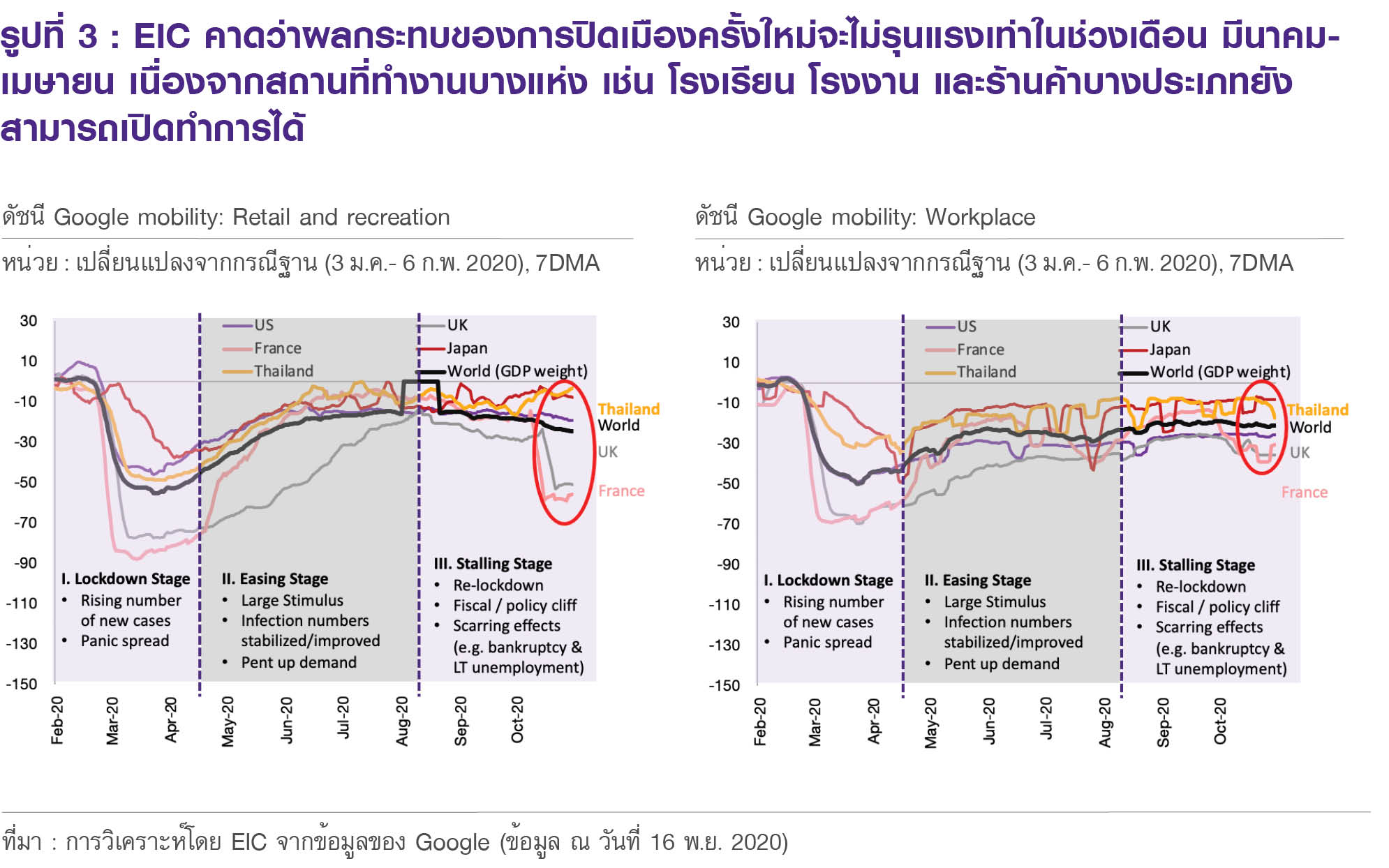

นอกจากนี้ มาตรการปิดเมืองในรอบนี้ยังไม่เข้มงวดเท่ากับมาตรการปิดเมืองในไตรมาสที่ 2 จึงทำให้ผลกระทบต่อภาคเศรษฐกิจน่าจะมีน้อยกว่า โดยการปิดเมืองของยุโรปในครั้งนี้ สถานที่บางแห่ง เช่น โรงเรียน โรงงาน และร้านค้าบางประเภท ยังสามารถเปิดทำการได้ ทำให้ผลกระทบส่วนมากจึงจำกัดอยู่ที่ภาคบริการ สำหรับในสหรัฐฯ นั้นแม้จำนวนผู้ติดเชื้อใหม่จะสูงกว่าระดับสูงสุดเดิมเมื่อเดือนมิถุนายน แต่สหรัฐฯ ณ ขณะนี้ยังใช้มาตรการปิดเมืองอย่างจำกัด ด้วยเหตุนี้ จึงทำให้ EIC ประเมินว่ามาตรการปิดเมืองในรอบนี้จะส่งผลกระทบต่อภาคเศรษฐกิจน้อยกว่าการปิดเมืองในไตรมาสก่อนหน้า

แม้ว่าแนวโน้มเศรษฐกิจโลกในระยะสั้นจะปรับตัวแย่ลง แต่ EIC ประเมินว่าในปี 2021 เศรษฐกิจโลกจะฟื้นตัวได้ ซึ่งเร็วขึ้นจากปัจจัยบวก 3 ปัจจัย ได้แก่ 1) ข่าวการค้นพบวัคซีน 2) มาตรการสนับสนุนจากภาครัฐ และ 3) รอยแผลเป็นทางเศรษฐกิจที่น้อยกว่าที่คาดในหลายประเทศ โดย EIC ได้ประเมินรายละเอียดไว้ดังต่อไปนี้

1. การค้นพบ ผลิตและแจกจ่ายวัคซีน

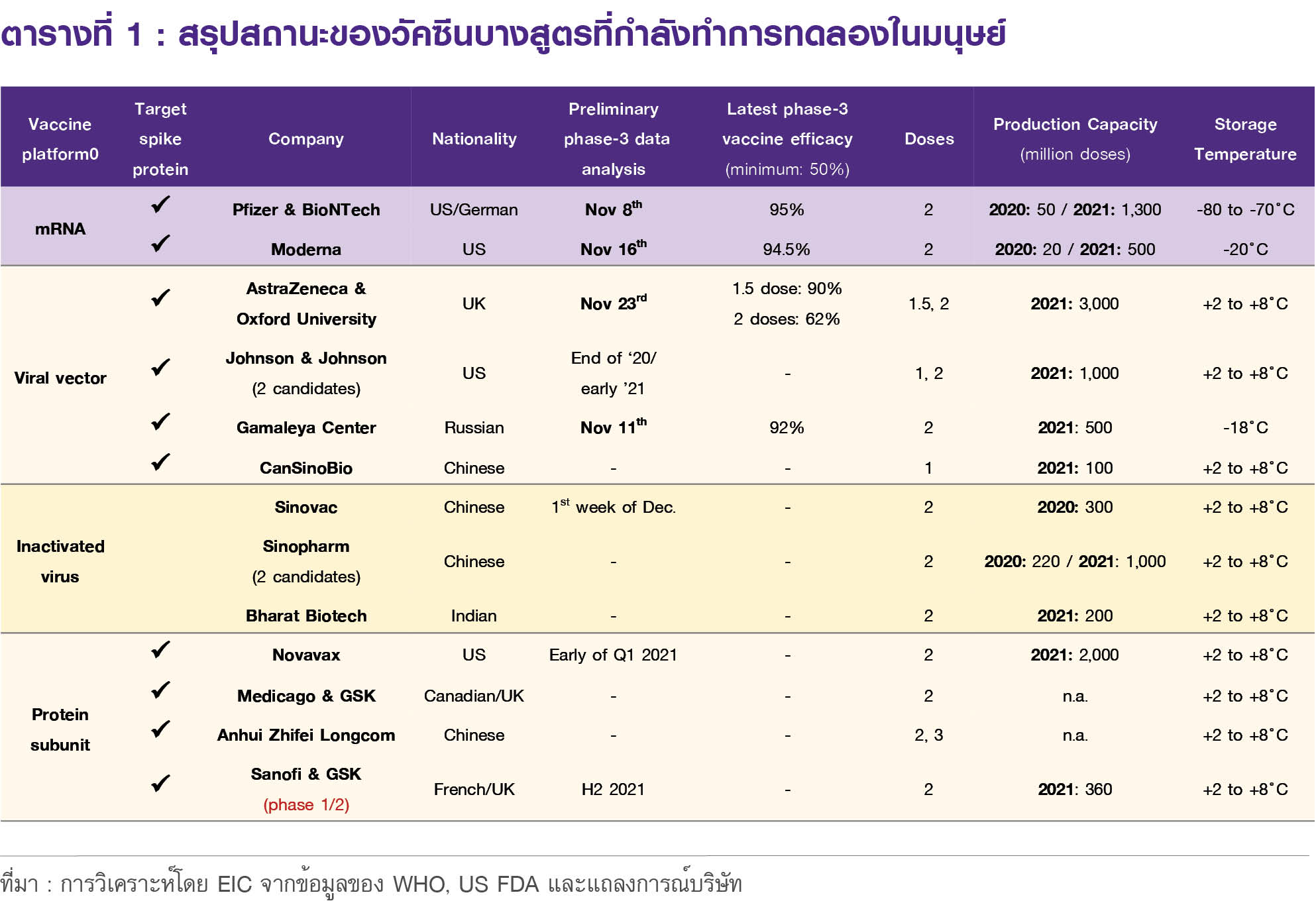

วัคซีนจะเป็นปัจจัยสำคัญต่อการฟื้นตัวของเศรษฐกิจโลก ทำให้กิจกรรมทางเศรษฐกิจจะสามารถกลับมาดำเนินได้อีกครั้ง เนื่องจากผลกระทบของไวรัสต่อสุขภาพประชากรจะลดลงอย่างมีนัยสำคัญ โดยผลการทดลองวัคซีนในเฟสที่ 3 ของ Moderna และ Pfizer-BioNTech ที่พบว่า วัคซีนทั้งสองมีประสิทธิภาพการป้องกันเชื้ออยู่ที่ 94.5% และ 95% (สูงกว่าประสิทธิภาพ 90% ที่ประกาศออกมาครั้งแรก) ในขณะที่ผลทดลองวัคซีนจาก AstraZeneca-University of Oxford ยังมีข้อสงสัยเนื่องจากหากฉีดวัคซีนที่ปริมาณหนึ่งเข็มครึ่งประสิทธิภาพจะอยู่ที่ 90% แต่หากฉีดวัคซีนสองเข็มประสิทธิภาพจะลดลงเหลือ 62% อย่างไรก็ดี วัคซีนทั้งสามถือว่ามีประสิทธิภาพสูงมากเมื่อเทียบวัคซีนไข้หวัดทั่วไปในปัจจุบันที่มีประสิทธิภาพอยู่ที่ประมาณ 40%-60%

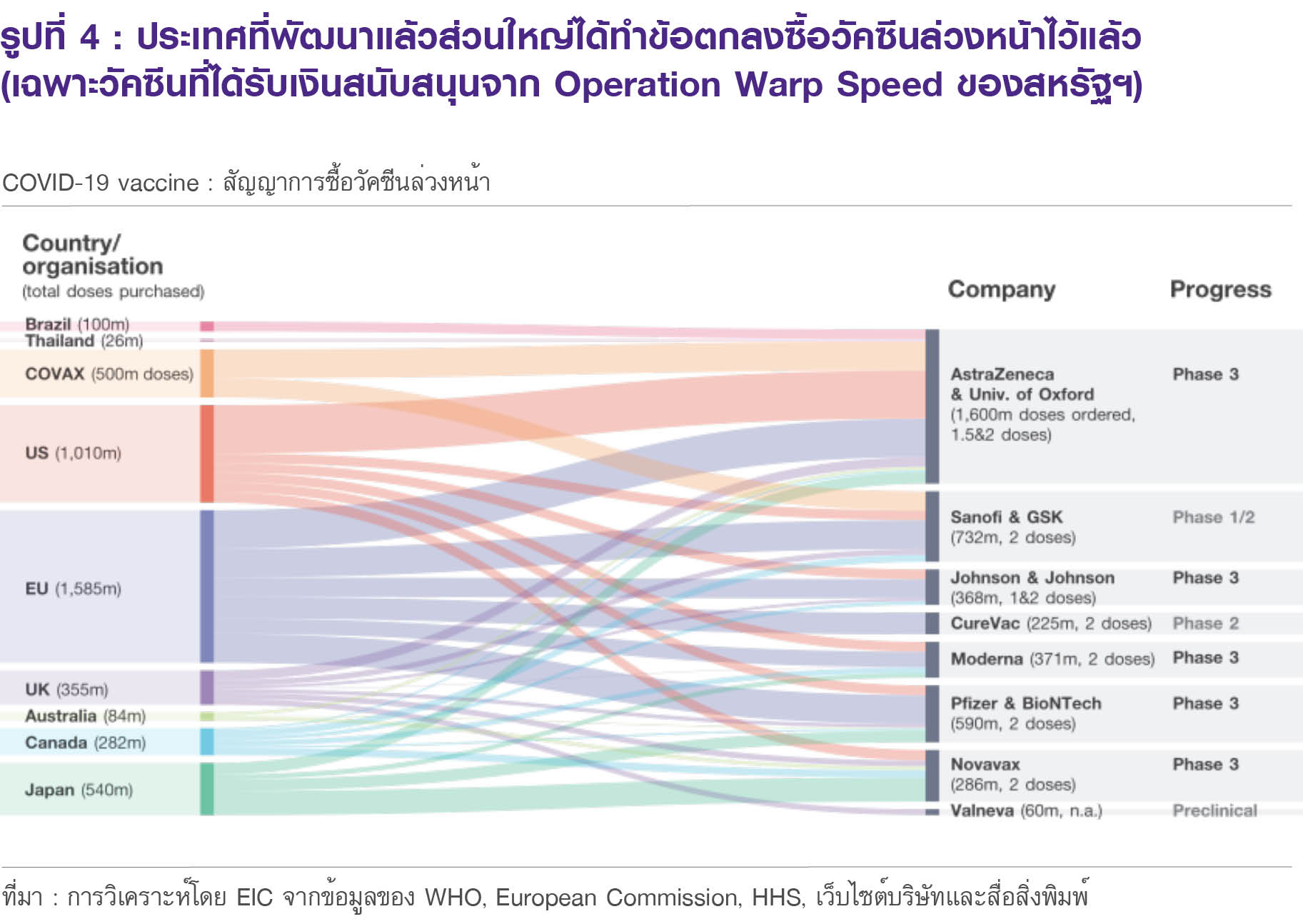

คาดจะมีการฉีดวัคซีนอย่างแพร่หลายในกลุ่มประเทศที่พัฒนาแล้วในช่วงครึ่งแรกของปี 2021 โดยวัคซีนของทั้ง Pfizer-BioNTech และ Moderna จะมีความท้าทายในด้านการผลิต การขนส่ง และการแจกจ่าย เนื่องจากวัคซีนจากทั้งสองที่ต้องฉีด 2 เข็ม ซึ่งทาง Pfizer ได้ประกาศว่าบริษัทมีกำลังการผลิต 1,300 ล้านเข็มในปี 2021 ในขณะที่ Moderna มีกำลังการผลิตประมาณ 500-1,000 ล้านเข็มในปี 2021 ซึ่งจะเพียงพอสำหรับ 900-1,150 ล้านคนเท่านั้น นอกจากนี้ วัคซีนทั้งสองต้องจัดเก็บไว้ในอุณหภูมิต่ำ โดยวัคซีนของ Pfizer-BioNTech จะต้องเก็บไว้ในอุณหภูมิต่ำถึง -70 องศาเซลเซียสและอยู่ในอุณหภูมิแช่เย็น (2-8 องศาเซลเซียส) ได้เพียงไม่กี่วัน ส่วนวัคซีนของ Moderna จะต้องเก็บไว้ในอุณหภูมิ -20 องศาเซลเซียส และสามารถอยู่ในอุณหภูมิแช่เย็นได้ประมาณ 30 วัน ด้วยกำลังการผลิตที่จำกัดและประเด็นทางเทคนิคในการจัดเก็บและขนส่งวัคซีน จึงคาดว่าในครึ่งแรกของปี 2021 การฉีดวัคซีนส่วนใหญ่จะจำกัดอยู่ที่ประชากรในกลุ่มประเทศพัฒนาแล้วเท่านั้น โดยในขณะนี้ประเทศพัฒนาแล้วหลายประเทศมีข้อตกลงสั่งซื้อวัคซีนจาก Pfizer-BioNTech และ Moderna รวมกันสำหรับประชากรประมาณ 1,230 ล้านคน

ประเด็นด้านราคา การขนส่งและการเก็บรักษาทำให้วัคซีนจาก AstraZeneca-University of Oxford เหมาะกับประเทศกำลังพัฒนามากกว่าอีกสองวัคซีน เนื่องด้วยวัคซีนจาก AstraZeneca-University of Oxford สามารถเก็บรักษาในอุณหภูมิแช่เย็นปกติ (2-8 องศาเซลเซียส) เป็นเวลานานและทาง AstraZeneca-University of Oxford ได้ประกาศว่าจะขายวัคซีนในราคาประมาณ 3-4 ดอลลาร์สหรัฐต่อเข็ม จึงเหมาะกับประเทศกำลังพัฒนามากกว่าวัคซีนจาก Pfizer-BioNTech และ Moderna ซึ่งมีราคาสูงกว่าและต้องใช้เทคโนโลยีการขนส่งและจัดเก็บที่อุณหภูมิต่ำมาก โดย AstraZeneca ได้ประกาศว่าสามารถผลิตได้ 3 พันล้านเข็มในปี 2021 แต่เนื่องจากประเทศพัฒนาแล้วได้ทำสัญญาซื้อล่วงหน้าไปบางส่วนแล้ว จึงคาดว่าประเทศกำลังพัฒนาจะเริ่มมีการฉีดวัคซีนได้ทั่วไปในช่วงกลางปี 2021 เป็นต้นไป (ไม่นับการใช้ในกรณีพิเศษ ซึ่งอาจมีการฉีดวัคซีนได้ก่อนหน้านั้น) นอกจากนี้ ทาง AstraZeneca ยังได้ทำข้อตกลงให้สิทธิ์การผลิตวัคซีนของตนกับประเทศกำลังพัฒนาหลายประเทศแล้วอีกด้วย

ผลการทดลองของ Pfizer-BioNTech Moderna และ AstraZeneca-University of Oxford สะท้อนถึงโอกาสที่วัคซีนจากผู้ผลิตรายอื่นจะสำเร็จก็มีมากขึ้นเช่นกัน โดยถึงแม้วัคซีนของ Pf izer-BioNTec และ Moderna จะผลิตโดยใช้เทคโนโลยี mRNAซึ่งต่างจากผู้ผลิตวัคซีนรายอื่น แต่การทำงานของวัคซีนทั้งสองนั้นใช้ข้อมูลพันธุกรรมของ Spike Protein ซึ่งคล้ายกับวัคซีนจากผู้ผลิตรายอื่นที่ใช้ Spike Protein เช่นกัน นอกจากนี้วัคซีนจาก AstraZeneca-University of Oxford ผลิตโดยใช้ Viral vector และวัคซีนทำงานโดยใช้ Spike Protein ซึ่งยังมีวัคซีนอื่นอีกหลายสูตรที่อยู่ในขั้นตอนการทดลองในมนุษย์ที่ผลิตด้วยวิธีเดียวกัน ดังนั้น ความเป็นไปได้ที่วัคซีนจากผู้ผลิตอย่าง Johnson & Johnson และ Novavax จะสำเร็จจึงสูงขึ้น ซึ่งการที่วัคซีนหลายตัวประสบความสำเร็จจะเพิ่มโอกาสและความเร็วในการเข้าถึงวัคซีนของประชากรโลก

เมื่อประชากรส่วนใหญ่มีภูมิคุ้มกันต่อ COVID-19 กิจกรรมทางเศรษฐกิจจะสามารถฟื้นตัวกลับมาได้เร็ว แต่ผลกระทบทางบวกจากวัคซีนต่อแต่ละประเทศจะไม่เท่ากัน โดยอุตสาหกรรมที่ได้รับผลกระทบโดยตรงอย่าง อุตสาหกรรมท่องเที่ยว ร้านอาหาร จะได้ประโยชน์มากที่สุดจากวัคซีน เช่นเดียวกันกับในระดับประเทศ โดยประเทศที่มีการแพร่ระบาดหนัก หรือประเทศที่เศรษฐกิจพึ่งพาภาคบริการในสัดส่วนที่สูง เช่น สหรัฐฯ หรือยุโรป จะได้รับอานิสงส์จากวัคซีนมากที่สุด ในขณะที่ประโยชน์จากวัคซีนต่อจีนจะน้อยกว่า เนื่องจากจีนสามารถควบคุมการแพร่ระบาดได้ทำให้เศรษฐกิจจีนฟื้นตัวใกล้สภาวะปกติแล้ว

2. มาตรการสนับสนุนจากภาครัฐจะยังคงดำเนินต่อไป

แม้ว่าในระยะสั้น สหรัฐฯ ไม่สามารถต่ออายุมาตรการภาครัฐเดิมที่หมดอายุไปได้ แต่คาดว่าในช่วงต้นปี 2021 จะสามารถดำเนินมาตรการกระตุ้นเศรษฐกิจชุดใหม่ออกมา การที่ฝ่ายบริหารและฝ่ายนิติบัญญัติไม่สามารถตกลงมาตรการกระตุ้นเศรษฐกิจชุดใหม่ได้นับตั้งแต่ที่มาตรการชุดเดิมหมดอายุไปเมื่อเดือนกรกฎาคม จึงคาดว่าจะส่งผลต่อการบริโภคในไตรมาสที่ 4 ปี 2020 อย่างไรก็ดีด้วยท่าทีของทั้งพรรค Democrat และพรรค Republican ที่แม้จะเห็นไม่ตรงกันในเรื่องของขนาดของมาตรการกระตุ้น แต่ทั้งสองฝ่ายต่างต้องการให้มีมาตรการชุดใหม่ออกมา ทำให้มีความเป็นไปได้สูงที่จะมีมาตรการกระตุ้นเศรษฐกิจชุดใหม่ออกมาในช่วงต้นปี 2021 โดย EIC ประเมินว่าทางรัฐบาลสหรัฐฯ จะมีมาตรการกระตุ้นเศรษฐกิจชุดใหม่มูลค่าประมาณ 1 ล้านล้านดอลลาร์สหรัฐ ซึ่งจะเป็นอีกหนึ่งปัจจัยในการผลักดันเศรษฐกิจสหรัฐฯ และโลก ทั้งนี้สถานการณ์การแพร่ระบาดของไวรัสและผลการเลือกตั้งสมาชิกวุฒิสภารอบพิเศษในรัฐจอร์เจียอีกสองที่นั่ง จะมีผลต่อขนาดของมาตรการกระตุ้นเศรษฐกิจชุดใหม่ เนื่องจากในขณะนี้พรรค Republican มีสมาชิกวุฒิสภามากกว่าพรรค Democrat อยู่ 50-48 โดยหากพรรค Democrat สามารถชนะการเลือกตั้งรอบพิเศษได้ทั้งสองที่นั่ง จะทำให้สามารถผลักดันเพิ่มขนาดของมาตรการกระตุ้นเศรษฐกิจให้ใหญ่กว่า 1 ล้านล้านดอลลาร์สหรัฐได้ (พรรค Democrat ได้เสนอมาตรการขนาด 2.2 ล้านล้านดอลลาร์สหรัฐในช่วงก่อนการเลือกตั้ง) เนื่องจาก ในกรณีที่เสียงโหวตในวุฒิสภาเท่ากันที่ 50-50 รองประธานาธิบดีจะเป็นผู้โหวตตัดสิน ซึ่งในกรณีนี้จะเป็น Kamala Harris จากพรรค Democrat

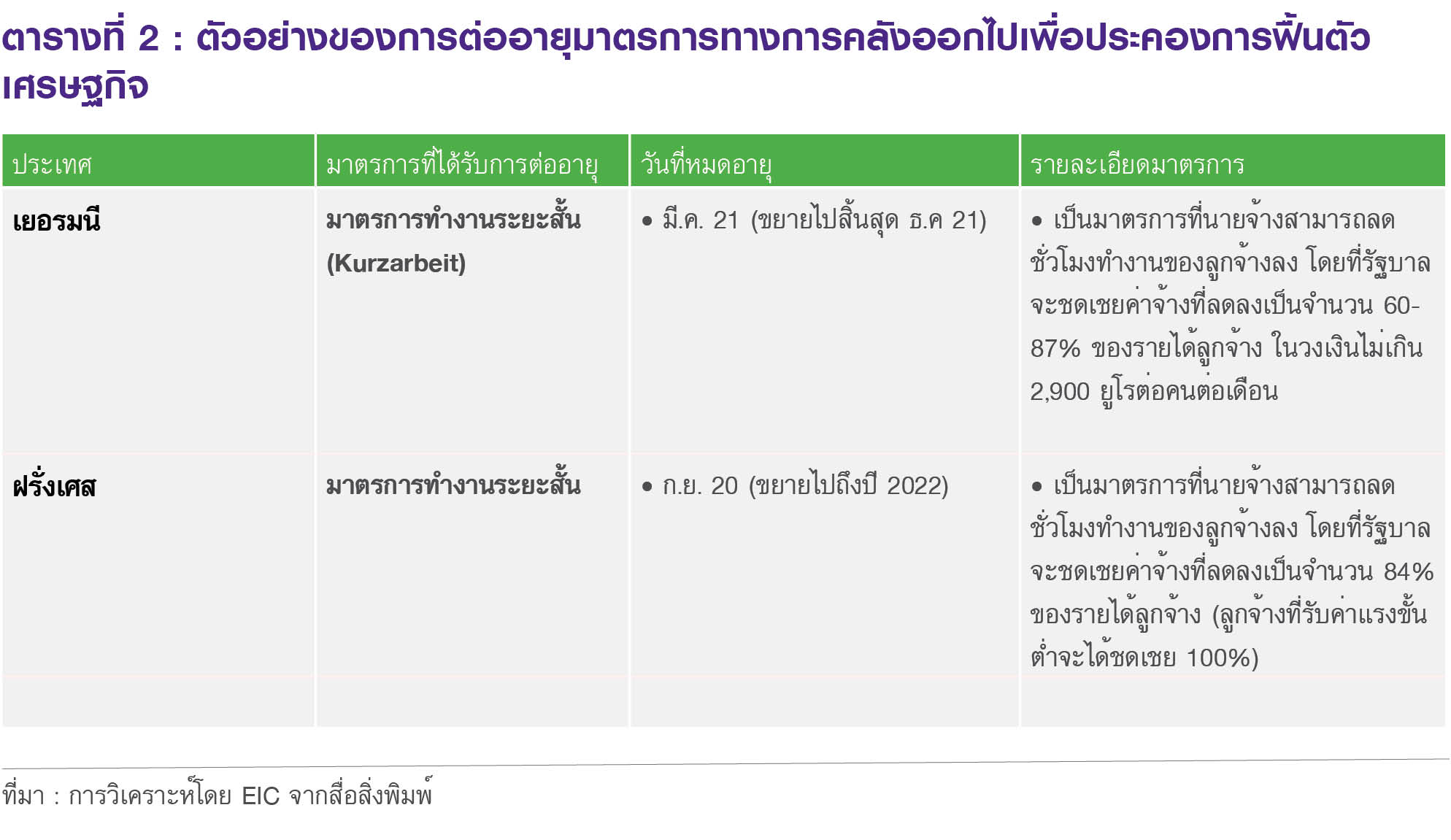

ในขณะที่ประเทศอื่น เช่น ยุโรป และญี่ปุ่นได้ต่ออายุมาตรการเดิมออกไป และยังคงออกมาตรการกระตุ้นเศรษฐกิจชุดใหม่อย่างต่อเนื่อง โดยหลายประเทศในยุโรปได้ประกาศต่ออายุมาตรการสนับสนุนรายได้ (Income support) เช่น เยอรมนี และฝรั่งเศส นอกจากนี้ ในปี 2021 ประเทศในกลุ่มยูโรโซนจะมีมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ซึ่งแต่ละประเทศได้ประกาศมาตรการเหล่านี้ออกมาก่อนแล้ว อีกทั้งจะได้รับเงินสนับสนุนจากแผนฟื้นฟู (Recovery Fund) ของสหภาพยุโรปเพื่อผ่อนคลายภาระทางการคลังสำหรับประเทศสมาชิก โดยฝรั่งเศสได้ประกาศมาตรการกระตุ้นเศรษฐกิจมูลค่า 1 แสนล้านยูโร (ประมาณ 4% ต่อ GDP) และคาดว่าจะได้รับเงินสนับสนุนประมาณ 40% ของมูลค่าโครงการจากแผนฟื้นฟู ส่วนอิตาลีได้ประกาศมาตรการมูลค่า 3.3 หมื่นล้านยูโร (ประมาณ 2% ต่อ GDP) และคาดว่าจะได้รับเงินสนับสนุนจากแผนฟื้นฟูทั้งในรูปแบบเงินให้เปล่า (Grants) และเงินกู้เป็นมูลค่า 1.4 หมื่นล้านยูโร ในขณะที่ญี่ปุ่นจะมีการประกาศงบประมาณเสริมฉบับที่ 3 (Third supplementary budget) เร็ว ๆ นี้

นโยบายการเงินจะผ่อนคลายต่อไป (Low for long) โดยอัตราดอกเบี้ยจะยังคงอยู่ในระดับต่ำต่อเนื่อง ในช่วงที่ผ่านมา ธนาคารกลางต่าง ๆ ได้ผ่อนคลายนโยบายการเงินผ่านการลดดอกเบี้ยและสร้างเครื่องมือต่าง ๆ ในการอัดฉีดสภาพคล่องปริมาณมหาศาลเข้าสู่ระบบการเงินเพื่อรักษาเสถียรภาพและพยุงเศรษฐกิจ โดย EIC ได้ประเมินแนวโน้มของนโยบายการเงินดังต่อไปนี้

- อัตราดอกเบี้ยนโยบายจะอยู่ในระดับต่ำต่อเนื่อง จากความเสี่ยงด้านต่ำต่อการฟื้นตัวทางเศรษฐกิจ และแนวโน้มอัตราเงินเฟ้อที่ยังคงอยู่ในระดับต่ำต่อเนื่อง ซึ่งจะเป็นแรงกดดันให้ธนาคารกลางระมัดระวังในการปรับดอกเบี้ยขึ้น โดยในกรณีของสหรัฐฯ EIC คาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายต่อเนื่องจนถึงปลายปี 2024 เป็นอย่างน้อย เพื่อให้แน่ใจว่าอัตราเงินเฟ้อจะสามารถปรับสูงขึ้นกว่าระดับ 2% ได้เล็กน้อย (สอดคล้องกับกรอบเงินเฟ้อเฉลี่ย Average Inflation Targeting: AIT) ส่วนธนาคารกลางยุโรป (European Central Bank: ECB) และธนาคารกลางญี่ปุน (Bank of Japan: BOJ) นั้น EIC คาดว่าจะคงอัตราดอกเบี้ยต่อเนื่องไปอีกจนถึงปลายปี 2024 เช่นกัน ขณะที่โอกาสในการปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมนั้นมีน้อย เนื่องจากอาจส่งผลเสียต่อเสถียรภาพระบบการเงิน และเสถียรภาพของสถาบันการเงินได้ ทั้งนี้หากค่าเงินเยนแข็งค่าขึ้นรวดเร็ว ก็อาจเป็นปัจจัยที่ทำให้ BOJ ผ่อนคลายนโยบายการเงินเพิ่มเติมได้

- หากแนวโน้มเศรษฐกิจปรับตัวแย่ลงกว่าที่คาด ธนาคารกลางอาจปรับนโยบายการเข้าซื้อสินทรัพย์ทางการเงินเพิ่มเติม โดย EIC มองว่า Fed อาจเข้าซื้อพันธบัตรรัฐบาลระยะยาวมากขึ้นแทนการเข้าซื้อพันธบัตรระยะสั้น เพื่อกดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวต่ำลง สำหรับ ECB นั้น มีโอกาสเพิ่มวงเงินการซื้อสินทรัพย์ภายใต้มาตรการ Pandemic Emergency Purchase Program หรือ PEPP อีกประมาณ 4 แสนล้านยูโร และยืดอายุเงื่อนไขพิเศษของ TLTRO-III ไปจนถึงสิ้นปี 2021 โดย TLTRO-III เป็นมาตรการเพิ่มสภาพคล่องให้กับสถาบันการเงินและส่งเสริมการปล่อยกู้ สำหรับ BOJ คาดว่าจะมีการต่ออายุมาตรการเสริมสภาพคล่องให้แก่ภาคธุรกิจซึ่งจะหมดอายุลงในเดือนมีนาคม 2021 ออกไป อีกทั้งคาดว่าจะดำเนินนโยบายการเข้าซื้อพันธบัตรรัฐบาลญี่ปุ่นต่อเนื่อง เพื่อคงอัตราผลตอบแทนพันธบัตรรัฐบาลให้อยู่ในระดับต่ำและสนับสนุนการกู้ยืมของรัฐบาลญี่ปุ่น

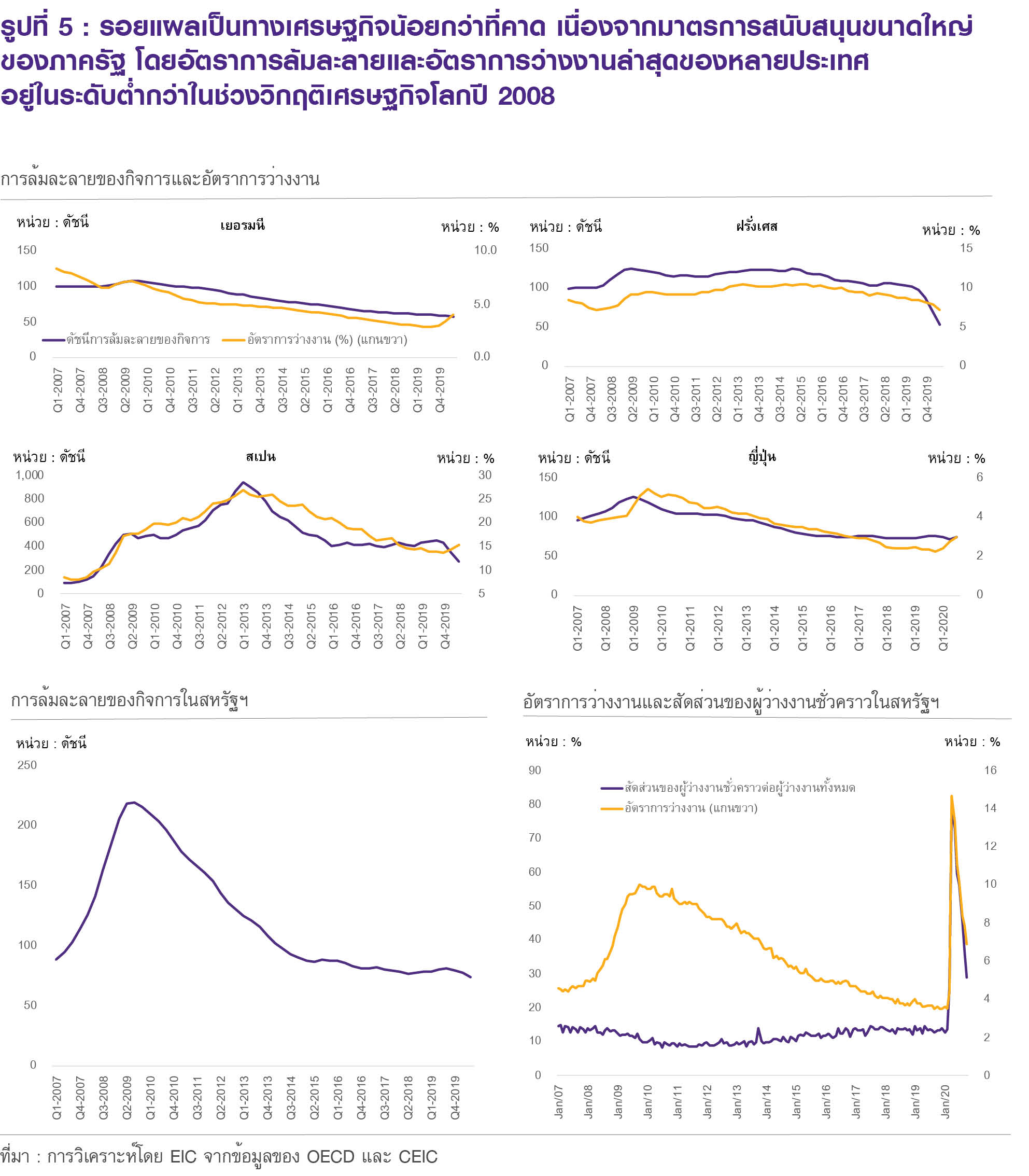

3. รอยแผลเป็นทางเศรษฐกิจที่น้อยกว่าคาดจะเป็นปัจจัยให้การฟื้นตัวเป็นไปในอัตราที่เร็วขึ้น

อัตราการล้มละลายลดลงในหลายประเทศ ซึ่งต่างจากที่เคยคาดไว้ โดยก่อนหน้านี้หลายฝ่ายได้กังวลว่าภาวะการแพร่ระบาดของ COVID-19 และมาตรการปิดเมืองจะทำให้การบริโภคและการลงทุนลดลง ส่งผลให้ภาคธุรกิจสูญเสียรายได้และอาจปิดตัวลงได้ ซึ่งจะเป็นความเสี่ยงในการเกิดรอยแผลเป็นทางเศรษฐกิจและกระทบต่อเศรษฐกิจในระยะยาว ทำให้การว่างงานจะยังคงอยู่ในระดับสูงเป็นเวลานานและส่งผลต่อการเติบโตทางเศรษฐกิจในระยะยาวได้ อย่างไรก็ดี ข้อมูลล่าสุดบ่งชี้ว่ารอยแผลเป็นทางเศรษฐกิจมีผลจำกัด ซึ่งอัตราการล้มละลายที่น้อยกว่าที่คาดอาจมีสาเหตุมาจาก ความสามารถในการลดต้นทุนและการปรับตัวของภาคธุรกิจ ประกอบกับนโยบายสนับสนุนขนาดใหญ่จากทั้งรัฐบาลและธนาคารกลาง

นอกจากนี้ อัตราการว่างงานในหลายประเทศลดลงได้ค่อนข้างเร็ว เมื่อเทียบกับช่วงวิกฤติเศรษฐกิจโลกในปี 2008 โดยอัตราการว่างงานที่ลดลงอย่างรวดเร็วอาจสะท้อนได้ถึงมาตรการของรัฐบาลที่มีส่วนเข้ามาสนับสนุน ไม่ว่าจะเป็นมาตรการอุดหนุนค่าจ้าง (Wage subsidy) และมาตรการรักษาการจ้างงาน (Job Retention Scheme) นอกจากนี้ ถึงแม้ว่าในสหรัฐฯ จะมีอัตราการว่างงานที่สูงกว่าในระดับหลังวิกฤติเศรษฐกิจปี 2008 แต่ส่วนใหญ่เป็นการว่างงานแบบชั่วคราว (temporary layoff) ซึ่งเมื่อเศรษฐกิจฟื้นตัว แรงงานกลุ่มนี้จะมีโอกาสได้กลับมาทำงานเร็วกว่าผู้ว่างงานแบบถาวร (Permanent layoff)