มาตรการ Yield Curve Control (YCC) และ Negative Interest Rate Policy (NIRP)

หลังผ่านวิกฤตการเงินโลกในปี 2008-2009 การผ่อนคลายนโยบายการเงินผ่านอัตราดอกเบี้ยนโยบายต้องเผชิญกับข้อจำกัดมากขึ้น ทำให้ธนาคารกลางของหลาย ๆ ประเทศ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

หลังผ่านวิกฤตการเงินโลกในปี 2008-2009 การผ่อนคลายนโยบายการเงินผ่านอัตราดอกเบี้ยนโยบายต้องเผชิญกับข้อจำกัดมากขึ้น ทำให้ธนาคารกลางของหลาย ๆ ประเทศให้ความสนใจต่อการดำเนินมาตรการทางการเงินแบบพิเศษ (unconventional monetary policy) ไม่ว่าจะเป็น การกำหนดเป้าหมายอัตราผลตอบแทนพันธบัตรรัฐบาลไว้ ณ ระดับใดระดับหนึ่ง (Yield Curve Control : YCC) หรือการดำเนินมาตรการอัตราดอกเบี้ยติดลบ (Negative Interest Rate Policy : NIRP) โดยผู้ว่าธนาคารกลางสหรัฐฯ (Federal Reserve : Fed) ได้กล่าวในช่วงแถลงข่าวผลการประชุมนโยบายการเงินในเดือนมิถุนายน 2020 ว่าทาง Fed อยู่ในระหว่างศึกษามาตรการ YCC ขณะที่รองผู้ว่าการธนาคารแห่งประเทศไทยก็ได้กล่าวถึงการศึกษามาตรการ YCC ในงาน Analyst Meeting เดือนกรกฎาคม 2020 เช่นกัน นอกจากนี้ หากพิจารณา market-implied policy rate ยังพบว่าผู้ร่วมตลาดบางส่วนเริ่มมองว่าทั้ง Fed และธนาคารกลางอังกฤษ (Bank of England : BOE) มีโอกาสดำเนินมาตรการอัตราดอกเบี้ยนโยบายติดลบได้ในอนาคตโดยมองว่า Fed อาจดำเนินโยบายนี้ในช่วงสิ้นปี 2021 ขณะที่ BOE อาจดำเนินนโยบายในช่วงไตรมาสแรกปี 2021 ด้วยเหตุนี้ EIC จึงได้ศึกษาการดำเนินนโยบาย YCC และ NIRP ในต่างประเทศ และประเมินโอกาสรวมถึงนัยต่อการดำเนินมาตรการดังกล่าวในไทย

มาตรการ Yield Curve Control (YCC) : กรณีศึกษาจากญี่ปุ่นและออสเตรเลีย

ตัวอย่างธนาคารกลางที่ได้ดำเนินมาตรการ YCC อย่างชัดเจนและต่อเนื่องคือ ธนาคารกลางญี่ปุ่น (BOJ) และธนาคารกลางออสเตรเลีย (RBA) โดยในกรณีของ BOJ ได้เคยดำเนินมาตรการเข้าซื้อสินทรัพย์การเงิน (quantitative easing : QE) และ NIRP ก่อนที่จะดำเนินมาตรการ YCC ขณะที่ RBA ได้มีการดำเนินมาตรการ QE พร้อมกับการดำเนินมาตรการ YCC

EIC ได้สรุปแนวทาง ความคล้าย และข้อแตกต่างการดำเนินนโยบายของทั้งสองธนาคารกลาง ดังนี้

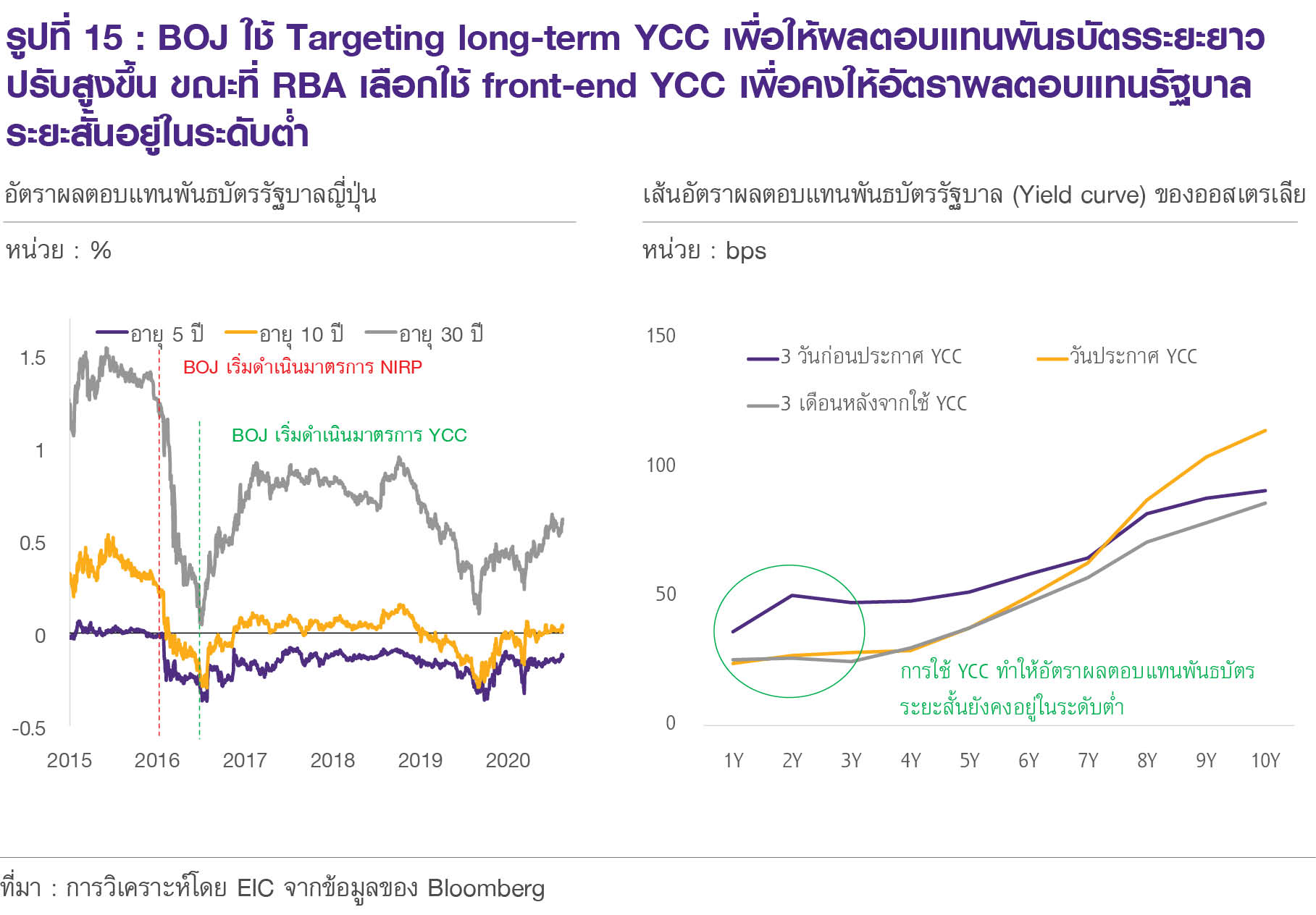

1) อายุของพันธบัตรรัฐบาลที่ถูกดำเนินมาตรการ YCC แตกต่างกัน โดย BOJ เลือกที่จะควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอายุ 10 ปี ไว้ที่ระดับประมาณ 0% ต่อปี ตั้งแต่เดือนกันยายน 2016 เรียกว่า “targeting long-term YCC” ส่วน RBA เลือกที่จะควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลระยะกลาง อายุ 3 ปี ที่ 0.25% ต่อปี ตั้งแต่เดือนมีนาคม 2020 หรือที่เรียกว่า “front-end YCC”

2) YCC ทั้งสองแบบนอกจากจะมีวัตถุประสงค์หลักเดียวกันในการตรึงอัตราผลตอบแทนพันธบัตรรัฐบาล แต่ยังถูกนำมาใช้เพื่อเพิ่มประสิทธิภาพในการสื่อสารถึงการผ่อนคลายนโยบายการเงินในระยะยาว (forward guidance) โดย BOJ ประกาศใช้มาตรการ YCC พร้อมกับการประกาศ “inflation-overshooting commitment” เพื่อเป็นการให้คำมั่นสัญญาณว่า จะผ่อนคลายนโยบายการเงินจนกว่าจะทำให้อัตราเงินเฟ้อเข้าสู่กรอบเป้าหมายที่ 2% ส่วน RBA ได้ดำเนินมาตรการ YCC เพื่อสร้างความน่าเชื่อถือให้กับธนาคารกลางในการรักษาอัตราดอกเบี้ยนโยบายที่ 0.25% เป็นเวลา 3 ปี หรือจนกว่าจะบรรลุเป้าหมายการจ้างงานสูงสุดและทำให้อัตราเงินเฟ้อกลับเข้าสู่กรอบเป้าหมายที่ 2-3% ได้

3) เป้าหมายด้านเสถียรภาพระบบการเงินที่แตกต่างกัน โดยก่อนที่จะมีการประกาศใช้มาตรการ YCC ในเดือนกันยายน 2016 BOJ ได้ดำเนินมาตรการอัตราดอกเบี้ยนโยบายติดลบในเดือนมกราคม 2016 เป็นผลให้เกิดพฤติกรรม“การแสวงหาอัตราดอกเบี้ยที่เป็นบวก” ซึ่งทำให้นักลงทุนเร่งเข้าซื้ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวจนมีอัตราผลตอบแทนเป็นลบ ส่งผลกระทบต่อธุรกิจประกันและกองทุนบำเหน็จบำนาญ อีกทั้งส่งผลกระทบต่อพฤติกรรมการออมของครัวเรือนที่หันมาออมเงินมากขึ้นและลดการบริโภคลง เนื่องจากรายได้จากอัตราดอกเบี้ยลดลงมาตรการ YCC ของ BOJ จึงมีเป้าหมายเพื่อทำให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับสูงขึ้น (รูปที่ 15 ซ้าย) ในขณะที่ RBA เลือกที่จะควบคุมอัตราผลตอบแทนพันธบัตรอายุ 3 ปี ให้อยู่ในระดับต่ำ เพื่อทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาล (yield curve) ยังคงชันอยู่และเป็นการดูแลเสถียรภาพให้แก่สถาบันการเงิน (รูปที่ 15 ขวา) เนื่องจากหากเส้นอัตราผลตอบแทนรัฐบาลลาดเอียงน้อยเกินไป (flattening yield curve) จะส่งผลกระทบต่อความสามารถในการทำกำไรของสถาบันการเงิน (ที่มักมีโครงสร้างต้นทุนทางการเงินขึ้นอยู่กับอัตราผลตอบแทนระยะสั้นแต่มีโครงสร้างรายได้จากอัตราผลตอบแทนระยะยาว) ซึ่งอาจส่งผลกระทบต่อเนื่องต่อเสถียรภาพระบบสถาบันการเงิน โดยการใช้ YCC ในลักษณะนี้แตกต่างจากการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวหรือการเข้าซื้อสินทรัพย์ทางการเงิน(QE) ที่มักเข้าซื้อพันธบัตรรัฐบาลระยะยาว และทำให้อัตราผลตอบแทนพันธบัตรระยะยาวลดลงและส่งผลให้ yield curve มีความชันน้อยลง

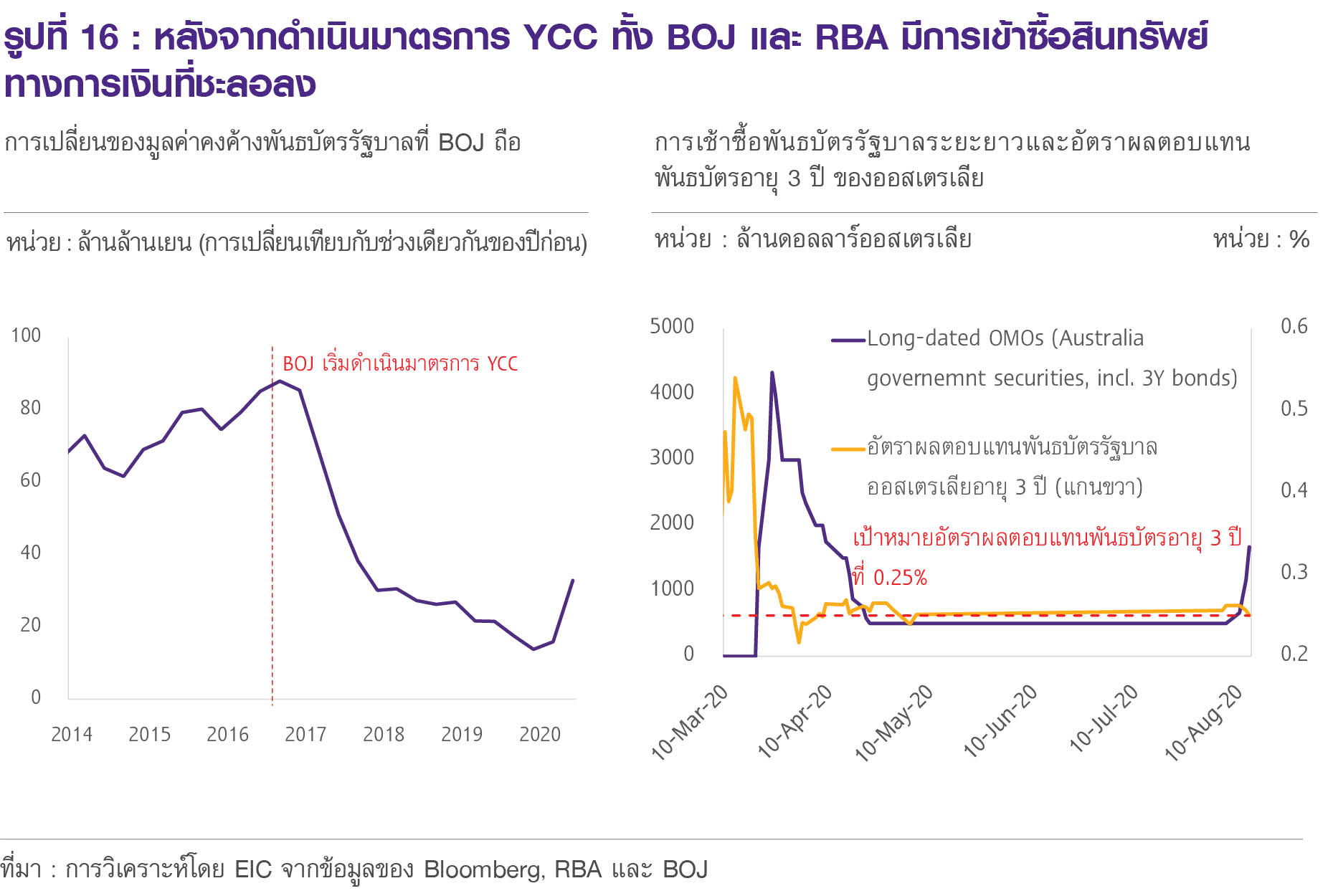

4) มาตรการ YCC ช่วยลดการเข้าซื้อสินทรัพย์ทางการเงินของทั้ง 2 ธนาคารกลาง โดยหลังจากที่ BOJ ประกาศดำเนินมาตรการ YCC ก็ช่วยทำให้อัตราการเข้าซื้อพันธบัตรรัฐบาลปรับลดลงอย่างมีนัยสำคัญ เนื่องจากมาตรการ YCC เสริมความเชื่อมั่นแก่นักลงทุนว่าธนาคารกลางจะเข้าดูแลอัตราผลตอบแทนไว้ที่ระดับเป้าหมายจึงทำให้ธุรกรรมที่ส่งผลให้ความผันผวนของอัตราผลตอบแทนฯ เคลื่อนไหวในทิศทางตรงกันข้ามปรับลดลงธนาคารกลางจึงเข้าซื้อพันธบัตรได้น้อยลง (รูปที่ 16 ซ้าย) ส่วนทาง RBA นั้น หลังจากที่ประกาศมาตรการ YCC ทาง RBA ยังต้องเข้าซื้อสินทรัพย์อยู่ในปริมาณมากเพื่อที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 3 ปี ปรับลดลงมาอยู่ที่เป้าหมายที่ 0.25% และสร้างความเชื่อมั่นให้แก่นักลงทุน อย่างไรก็ดี หลังจากที่อัตราผลตอบแทนฯ ปรับลดลงมาอยู่ที่ระดับเป้าหมายได้ อัตราการเข้าซื้อพันธบัตรก็ปรับลดลงอย่างมีนัยสำคัญ (รูปที่ 16 ขวา)

ความเป็นไปได้ในการใช้มาตรการ Yield curve control ในไทย

EIC มองว่าในระยะสั้นนี้ โอกาสที่ ธปท. จะดำเนินมาตรการ yield curve control ในไทยยังมีจำกัด เนื่องจาก

1) อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอยู่ในระดับต่ำอยู่แล้ว แม้ว่า ธปท. จะไม่มีการเข้าซื้อสินทรัพย์ในช่วงที่ผ่านมา โดยในช่วงเดือนมีนาคมอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับสูงขึ้นอย่างรวดเร็วจากความตื่นตระหนก (panic) ของนักลงทุน เป็นผลให้ธนาคารแห่งประเทศไทยต้องเข้าซื้อพันธบัตรรัฐบาลในช่วงเดือนมีนาคมถึงเมษายน 2020 รวม 8.8 หมื่นล้านบาท แต่หลังจากนั้นพบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลงและสามารถทรงตัวในระดับต่ำได้ ซึ่งส่วนหนึ่งเป็นผลจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทรงตัวอยู่ในระดับต่ำเช่นกัน โดยในปัจจุบันอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ทรงตัวอยู่ที่ราว 1.3-1.4% ส่วนอัตราผลตอบแทนพันธบัตรอายุ 1-3 ปี ยังทรงตัวอยู่ในระดับต่ำใกล้เคียงกับอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี ดังนั้น ถึงแม้ว่าธนาคารแห่งประเทศไทยจะไม่มีการเข้าซื้อพันธบัตรรัฐบาลเพิ่มเติมในช่วงพฤษภาคมถึงกรกฎาคม แต่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยก็ยังไม่ปรับสูงขึ้นจนเป็นที่น่ากังวล

2) ความชันของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (yield curve) ยังไม่ลาดเอียง (flat) เกินไป โดยส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปีและอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ วันที่ 7 กันยายน 2020 อยู่ที่ 90 bps สูงกว่าค่าเฉลี่ยในช่วง 5 ปีที่ผ่านมาเล็กน้อย สะท้อนได้ว่าความชันของ yield curve ยังมีความชันอยู่พอสมควร ทำให้ ธปท. ยังไม่มีความจำเป็นต้องเข้าดูแลอัตราผลตอบแทนพันธบัตรเหมือนในกรณีของประเทศออสเตรเลียที่ต้องเข้าควบคุมเพื่อไม่ให้อัตราผลตอบแทนพันธบัตรระยะสั้นปรับสูงขึ้นจนทำให้ yield curve ลาดเอียงจนเกินไป (มีความชันน้อยเกินไป) และอาจเป็นความเสี่ยงต่อเสถียรภาพระบบสถาบันการเงิน

3) ผู้ร่วมตลาดคาดการณ์อัตราดอกเบี้ยนโยบายในระยะ 1 ปีข้างหน้าอยู่ในระดับที่ใกล้เคียงกับอัตราดอกเบี้ยนโยบายปัจจุบันโดยคาดการณ์อัตราดอกเบี้ยนโยบายในระยะ 3 และ 6 เดือนข้างหน้า (สะท้อนจากตลาด Forward) ณ วันที่ 8 กันยายน 2020 อยู่ที่ 0.51% และ 0.55% ตามลำดับ ใกล้เคียงกับอัตราดอกเบี้ยนโยบายในปัจจุบัน ส่วนคาดการณ์อัตราดอกเบี้ยนโยบายใน 1 ปีข้างหน้าอยู่ที่ 0.59% สูงกว่าอัตราดอกเบี้ยนโยบายเพียงเล็กน้อย ดังนั้น ความจำเป็นในการดำเนินมาตรการ YCC เพื่อจุดประสงค์ด้านการสื่อสารการผ่อนคลายนโยบายการเงิน (forward guidance) จึงมีไม่มากเช่นกัน

อย่างไรก็ดี ในระยะต่อไป หากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับสูงขึ้นอย่างรวดเร็ว ซึ่งอาจเป็นผลจากทั้งปัจจัยต่างประเทศและในประเทศ เช่น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น เงินทุนเคลื่อนย้ายไหลออกจากไทย อุปทานพันธบัตรรัฐบาลไทยสูงขึ้น หรือความกังวลต่อปัจจัยทางการเมืองไทย EIC ประเมินว่า ธปท. พร้อมกลับมาเข้าซื้อพันธบัตรรัฐบาลอีกครั้ง และอาจประกาศใช้ YCC เพื่อจุดประสงค์ด้านการสื่อสารการผ่อนคลายนโยบายการเงิน (forward guidance) ร่วมด้วย