Financial market : ภาพรวมภาวะการเงินไตรมาส 3 ปี 2020 และผลของมาตรการสนับสนุนสภาพคล่องจากภาครัฐ

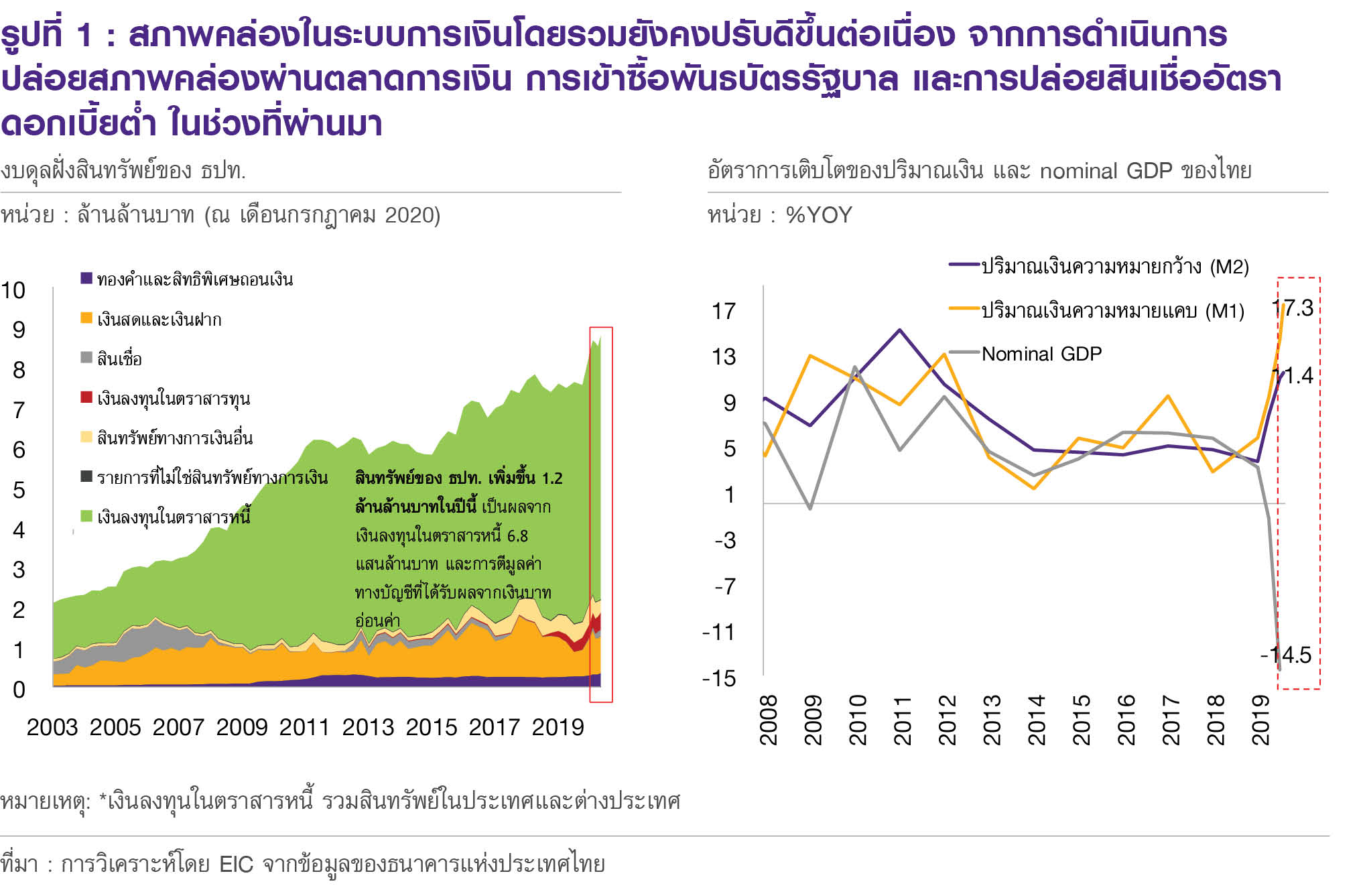

สภาพคล่องโดยรวมในระบบการเงินอยู่ในระดับสูง ส่วนหนึ่งจากมาตรการอัดฉีดสภาพคล่องของ ธปท. ในช่วงที่ผ่านมา ในเดือนกรกฎาคม 2020 ปริมาณเงินตามความหมายกว้าง

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

สภาพคล่องโดยรวมในระบบการเงินอยู่ในระดับสูง ส่วนหนึ่งจากมาตรการอัดฉีดสภาพคล่องของ ธปท. ในช่วงที่ผ่านมา ในเดือนกรกฎาคม 2020 ปริมาณเงินตามความหมายกว้าง (M2) ขยายตัว 11.4%YOY ขณะที่ปริมาณเงินตามความหมายแคบ (M1) ขยายตัว 17.3%YOY แม้ว่าผลิตภัณฑ์มวลรวม (nominal GDP) จะหดตัวถึง -14.5%YOY (รูปที่ 1) ทำให้สัดส่วนปริมาณเงินต่อรายได้ปรับสูงขึ้น ปริมาณเงินที่เพิ่มขึ้นนี้สะท้อนสภาพคล่องในระบบที่อยู่ในระดับสูงอันเป็นผลจากมาตรการสนับสนุนสภาพคล่องของ ธปท.ที่ได้ดำเนินการมาอย่างต่อเนื่อง ไม่ว่าจะเป็นการปล่อยสภาพคล่องผ่านตลาดการเงิน (Open Market Operations : OMOs) การเข้าซื้อพันธบัตรรัฐบาล และการปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ

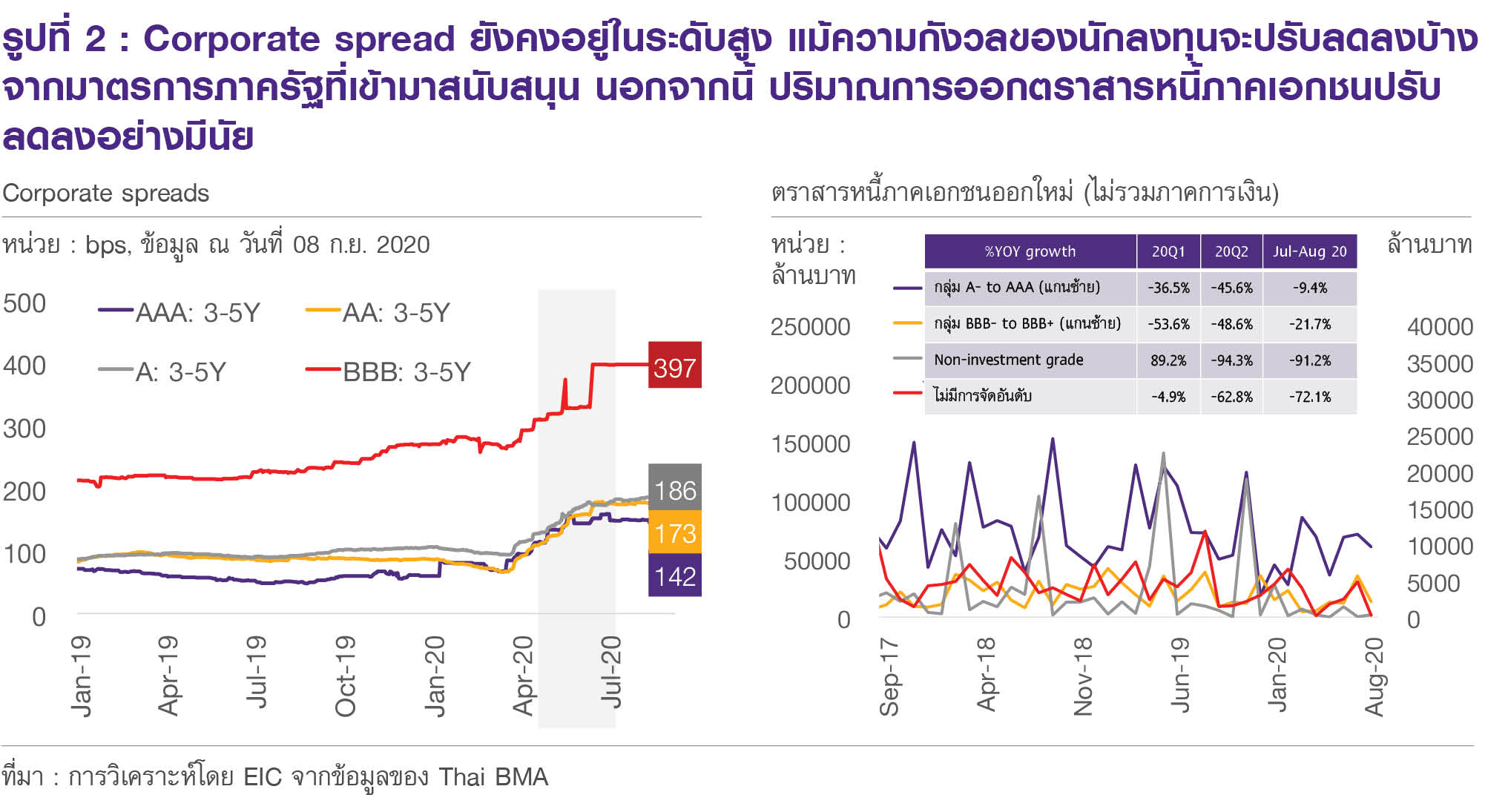

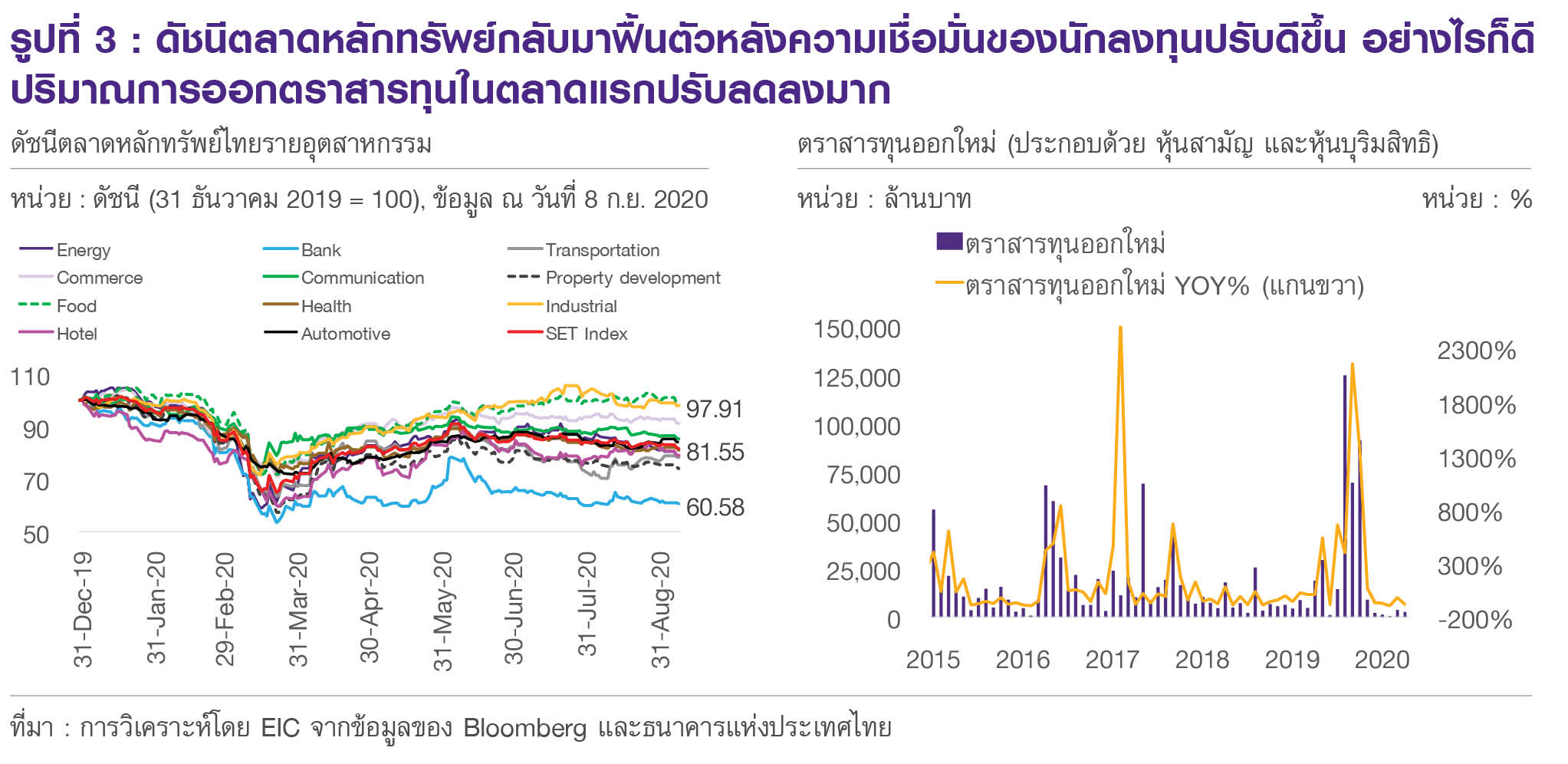

ภาคเอกชนสามารถระดมทุนผ่านตลาดตราสารนี้ได้ลดลงจากความเสี่ยงด้านเครดิตที่สูงขึ้นและต้นทุนการระดมทุนที่อยู่ในระดับสูงนอกจากนี้ การระดมทุนผ่านตลาดตราสารทุนก็อยู่ในระดับต่ำเช่นกัน แม้ดัชนีตลาดหลักทรัพย์จะฟื้นตัวขึ้นมาบ้างจากจุดต่ำสุด โดยความกังวลของนักลงทุนต่อความสามารถในการชำระหนี้ของภาคธุรกิจอยู่ในระดับสูง แม้จะมีมาตรการสนับสนุนสภาพคล่องจากภาครัฐ สะท้อนจากส่วนต่างของอัตราผลตอบแทนตราสารหนี้ภาคเอกชนและพันธบัตรรัฐบาล (corporate spread) ที่ยังอยู่ในระดับสูง (รูปที่ 2 ซ้าย) ซึ่งเป็นผลให้ต้นทุนการระดมทุนของภาคเอกชนผ่านตลาดตราสารหนี้อยู่ในระดับสูงเช่นกัน ทำให้ปริมาณการออกตราสารหนี้ภาคเอกชนหดตัวค่อนข้างมากตั้งแต่ไตรมาสที่ 2 ของปี 2020 โดยเป็นการหดตัวในทุก ๆ อันดับความน่าเชื่อถือ โดยเฉพาะกลุ่ม non-investment grade ที่หดตัวมากที่สุด (รูปที่ 2 ขวา) สำหรับตลาดตราสารทุน ดัชนีตลาดหลักทรัพย์กลับมาฟื้นตัวบ้าง จากจุดต่ำสุด (รูปที่ 3 ซ้าย) อย่างไรก็ดี ตราสารทุนออกใหม่ (initial public offering : IPO) ปรับลดลงค่อนข้างมาก โดยในช่วงครึ่งแรกของปี 2020 อยู่ที่ 1.7 หมื่นล้านบาท เทียบกับช่วงเดียวกันของปีก่อนที่ 4.7 หมื่นล้านบาท (รูปที่ 3 ขวา)

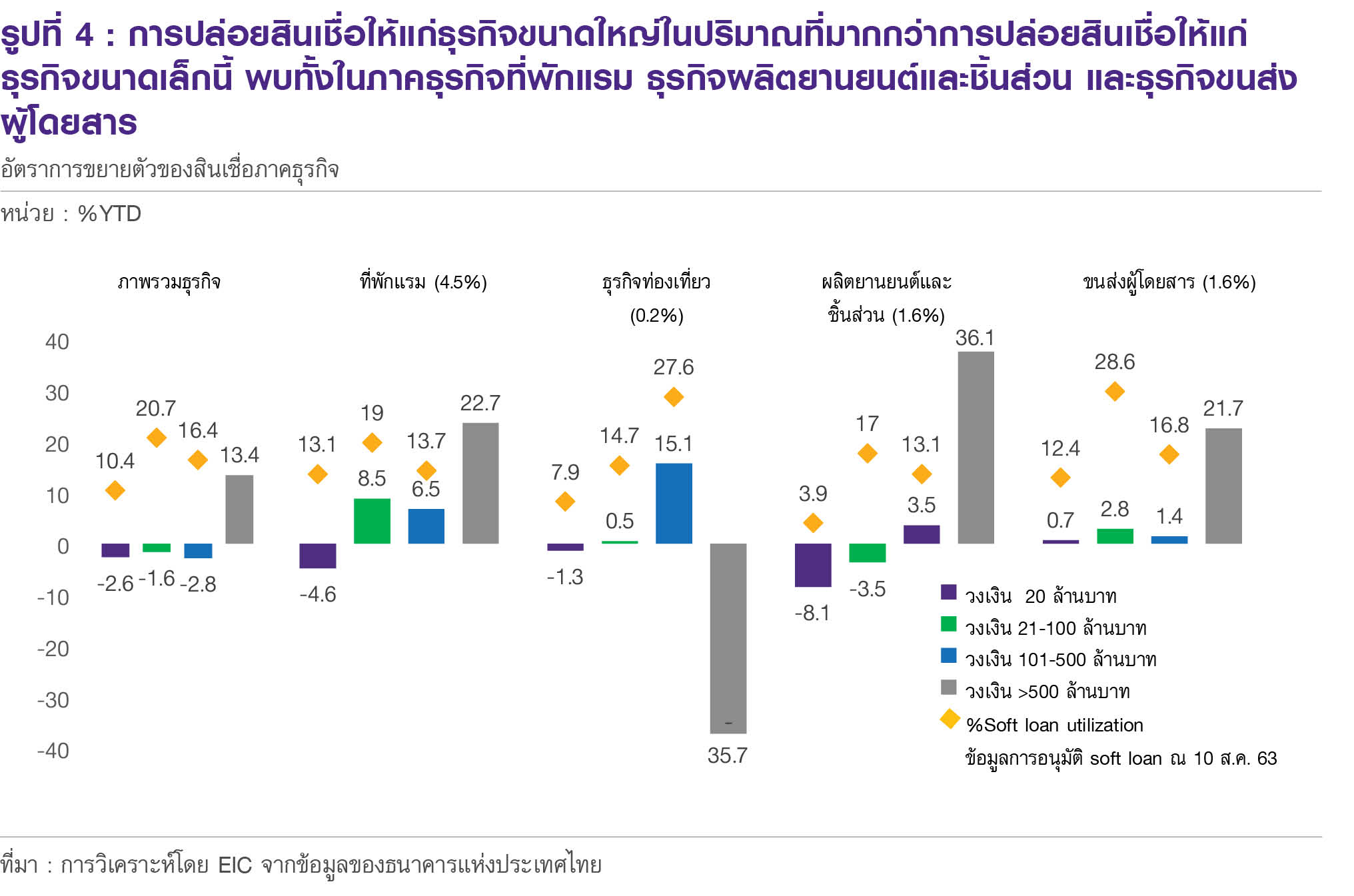

ธุรกิจขนาดใหญ่สามารถหันไประดมทุนผ่านสินเชื่อได้มากขึ้น ในขณะที่สินเชื่อธุรกิจขนาดเล็กยังคงหดตัว สะท้อนถึงสภาพคล่องในระบบการเงินที่กระจายตัวไม่ทั่วถึงในทุกภาคส่วน หากดูที่ยอดการปล่อยสินเชื่อ (soft loans) โดยแบ่งตามขนาดวงเงินสินเชื่อที่ภาคธุรกิจมีกับธนาคารพาณิชย์แต่ละแห่งพบว่า สินเชื่อที่ให้แก่ธุรกิจ SME ขนาดเล็กมากโดยรวม (วงเงิน 20 ล้านบาท) นับตั้งแต่สิ้นปี 2019 หดตัวลง -2.6%YTD ขณะที่สินเชื่อที่ให้แก่ธุรกิจขนาดใหญ่โดยรวม (วงเงิน < 500 ล้านบาท) ขยายตัวถึง 13.4% ซึ่งการปล่อยสินเชื่อให้แก่ธุรกิจขนาดใหญ่ในปริมาณที่มากกว่าการปล่อยสินเชื่อให้แก่ธุรกิจขนาดเล็กนี้ พบทั้งในภาคธุรกิจที่พักแรมธุรกิจผลิตยานยนต์และชิ้นส่วน และธุรกิจขนส่งผู้โดยสาร (รูปที่ 4) สะท้อนสภาพคล่องในระบบการเงินที่กระจายตัวไม่ทั่วถึง

นอกจากนี้ หากดูที่อัตราการอนุมัติวงเงินสินเชื่อ soft loan เทียบกับวงเงินที่เข้าเกณฑ์ (soft loan utilization rate) จะพบว่าธุรกิจSME ขนาดเล็กมีอัตราการได้รับอนุมัติเพียง 10.4% เท่านั้น ซึ่งต่ำกว่าธุรกิจ SME ขนาดกลางและใหญ่ที่มีอัตราการอนุมัติราว 16.4% และ 20.7% ตามลำดับ (รูปที่ 4) สำหรับภาคธุรกิจที่ประสบปัญหาการเข้าถึงสินเชื่อในช่วง COVID-19 มากที่สุดคือ ภาคธุรกิจผลิตยานยนต์และชิ้นส่วน ซึ่งพบว่าอัตราการปล่อยสินเชื่อให้แก่ธุรกิจยานยนต์ขนาดเล็กปรับหดตัวลงถึง -8.1% นับจากสิ้นปี 2019 อย่างไรก็ดี ภาคธุรกิจนี้กลับได้รับอนุมัติสินเชื่อ soft loans ในอัตราที่ต่ำเพียง 3.9% ของวงเงินสินเชื่อที่เข้าเกณฑ์

ด้วยเหตุนี้ การระบาดของ COVID-19 จึงทำให้ภาวะการเงินของภาคธุรกิจไทยในมิติของการระดมทุนตึงตัวขึ้น (ระดมทุนได้ยากขึ้น) โดยเฉพาะธุรกิจกลุ่ม SMEs ที่เข้าถึงแหล่งเงินทุนได้ยากกว่าภาคธุรกิจขนาดใหญ่ ความเสี่ยงของภาวะเศรษฐกิจที่ปรับสูงขึ้นมากทำให้ผู้ร่วมตลาดระมัดระวังการลงทุน และธนาคารพาณิชย์ระมัดระวังการปล่อยสินเชื่อมากขึ้น โดยพบว่าการระดมทุนของธุรกิจ SME หดตัวลง ขณะที่การระดมทุนของธุรกิจขนาดใหญ่ยังสามารถดำเนินได้อยู่บ้าง เนื่องจากถึงแม้ธุรกิจขนาดใหญ่จะสามารถระดมทุนผ่านตลาดพันธบัตรได้น้อยลง แต่ยังสามารถระดมทุนผ่านสินเชื่อธนาคารพาณิชย์ได้อยู่ สำหรับมาตรการภาครัฐที่มุ่งเน้นการเสริมสภาพคล่องให้แก่ธุรกิจที่ได้รับผลกระทบนั้น พบว่ายังมีข้อจำกัดในด้านประสิทธิผลอยู่บ้าง เนื่องจากภาคธุรกิจที่ได้รับผลกระทบรุนแรง (ธุรกิจขนาดเล็ก และธุรกิจกลุ่มยานยนต์) กลับได้รับสินเชื่อจากมาตรการในสัดส่วนต่ำ ซึ่งเป็นผลจากภาวะการหลีกเลี่ยงความเสี่ยง (risk aversion) ที่เกิดขึ้นในยามวิกฤต ซึ่งธุรกิจขนาดเล็กมักมีมูลค่าสินทรัพย์และกระแสเงินสดน้อย หรือมีหลักทรัพย์ค้ำประกัน (collateral) ต่ำ ทำให้ระดมทุนได้ยากกว่าธุรกิจขนาดใหญ่

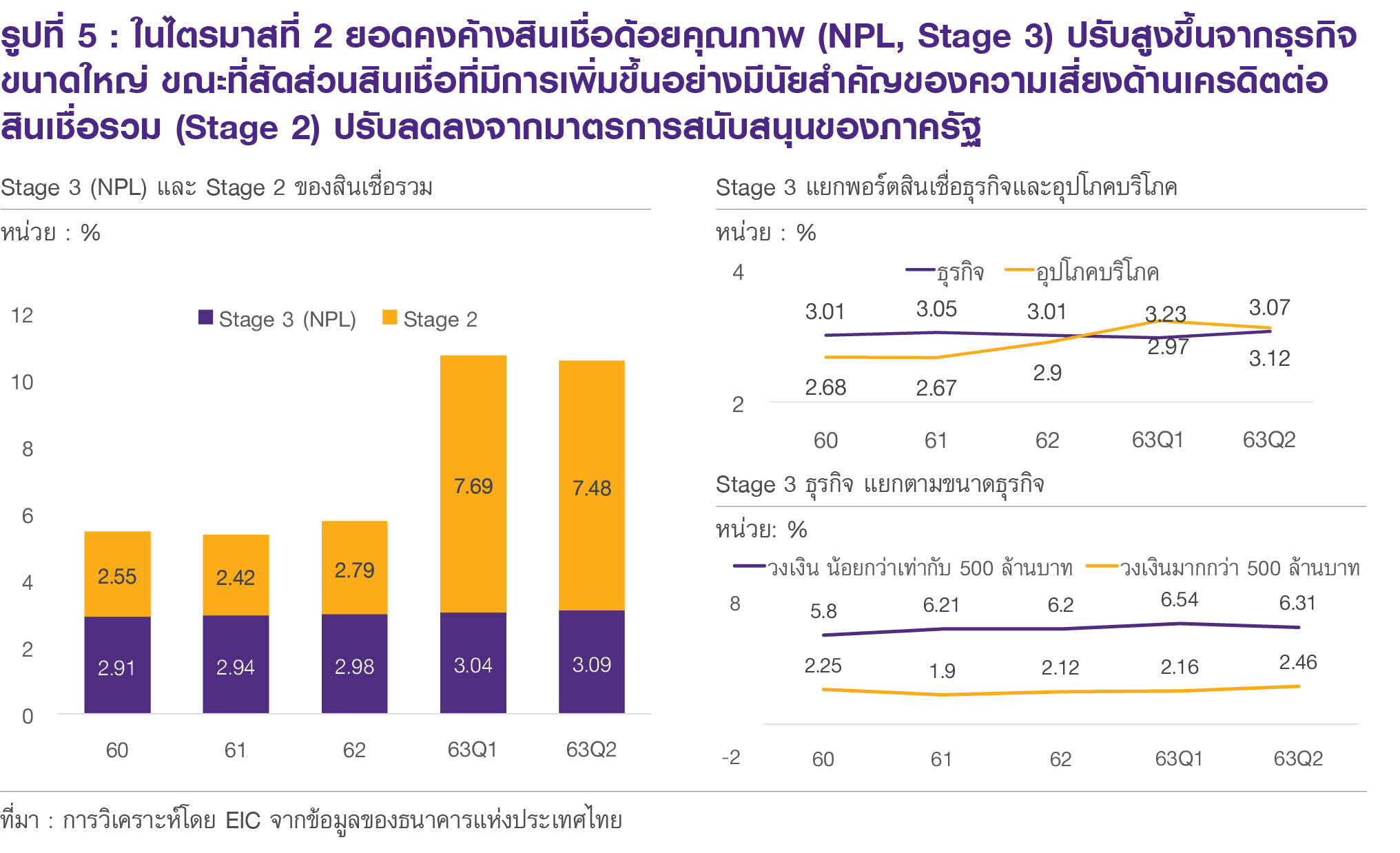

มาตรการช่วยเหลือลูกหนี้ช่วยชะลอการด้อยลงของคุณภาพสินเชื่อธนาคารพาณิชย์ในช่วงที่ผ่านมา แต่ต้องจับตาผลของมาตรการที่จะหมดไปในระยะต่อไป ซึ่งอาจทำให้สินเชื่อด้อยคุณภาพเพิ่มขึ้นได้ โดยยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan : NPL หรือ Stage 3) ของธนาคารพาณิชย์ทั้งระบบอยู่ที่ 5.09 แสนล้านบาท หรือคิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่3.1% เทียบกับไตรมาสก่อนที่ 3.0% โดยเพิ่มขึ้นจากธุรกิจสายการบินขนาดใหญ่เป็นหลัก ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk : SICR หรือ stage 2) อยู่ที่ 7.5% ลดลงจากไตรมาสก่อนที่ 7.7% (รูปที่ 5) คุณภาพสินเชื่อที่ยังไม่ปรับแย่ลงมากนักเป็นผลจากมาตรการสนับสนุนของภาครัฐที่มีอย่างต่อเนื่อง ไม่ว่าจะเป็นการผ่อนผันเกณฑ์การจัดชั้นลูกหนี้ การเลื่อนระยะเวลาการชำระหนี้ การปรับลดเพดานอัตราดอกเบี้ยลง และการสนับสนุนปรับโครงสร้างหนี้อย่างไรก็ดี มาตรการผ่อนผันการชำระหนี้จะทยอยหมดอายุลงในช่วงไตรมาส 4 ปีนี้ ขณะที่การผ่อนผันเกณฑ์การจัดชั้นลูกหนี้จะหมดอายุลง ณ สิ้นปี 2021 ซึ่งหากภาครัฐไม่ต่ออายุมาตรการ และเศรษฐกิจไทยไม่ฟื้นตัวตามที่คาด ประกอบกับลูกหนี้ไม่สามารถปรับตัวต่อวิกฤตเศรษฐกิจได้ทันท่วงที จะทำให้เกิดความเสี่ยงที่สัดส่วน NPL ต่อสินเชื่อรวมอาจปรับสูงขึ้นได้

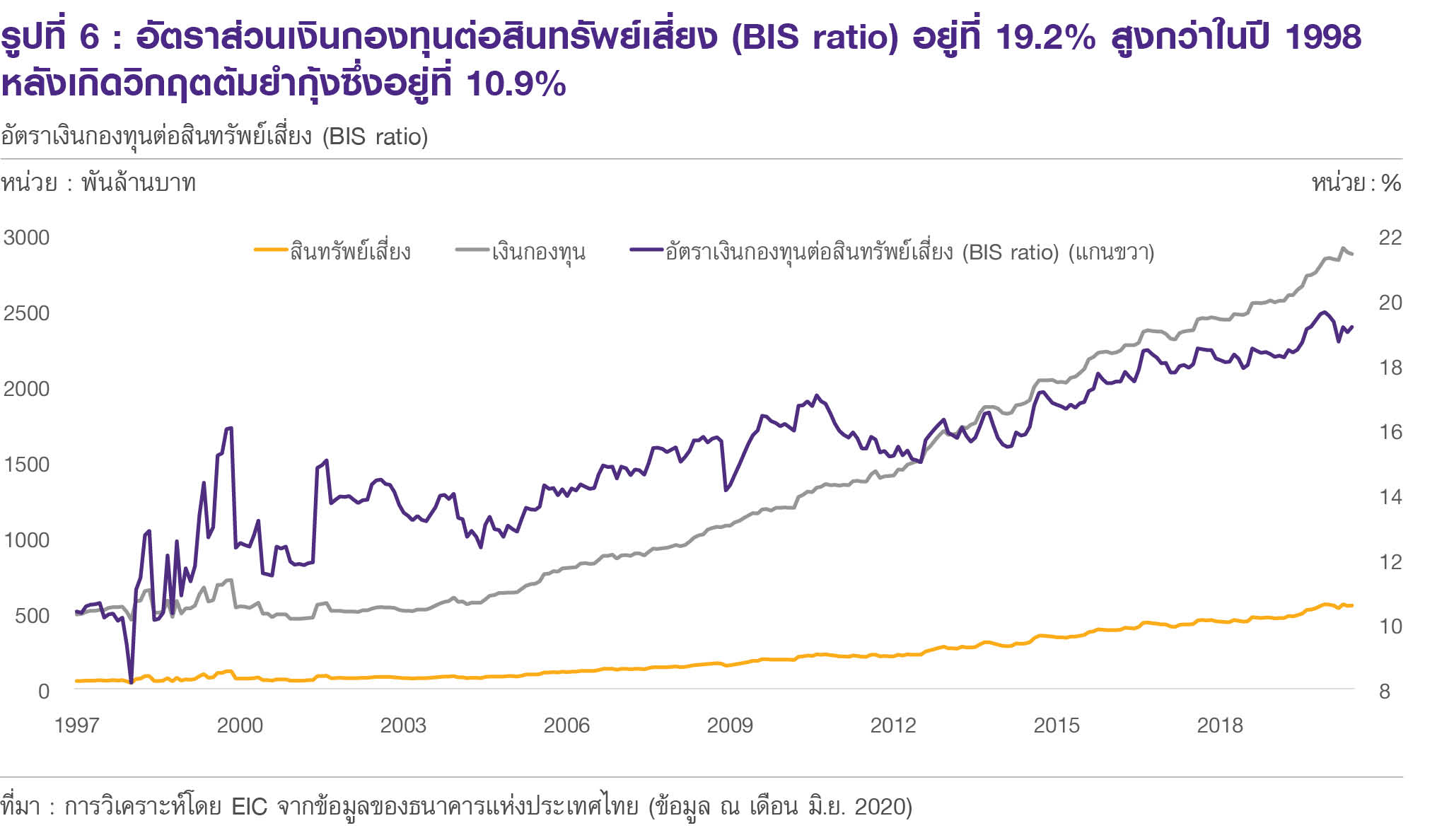

อย่างไรก็ตาม ในปัจจุบันธนาคารพาณิชย์ไทยยังคงมีเสถียรภาพที่อยู่ในเกณฑ์ดี สะท้อนจากสัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงและเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพที่ยังคงอยู่ในระดับสูง โดยระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2.8 ล้านล้านบาทซึ่งอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) อยู่ที่ 19.2% สูงกว่าในปี 1998 หลังเกิดวิกฤตต้มยำกุ้งซึ่งอยู่ที่ 10.9% (รูปที่ 6) อีกทั้งอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ 144.1% สูงกว่าในปี 1998 หลังเกิดวิกฤตต้มยำกุ้งซึ่งอยู่ที่ 29% ขณะที่อัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ที่ 183.4% อย่างไรก็ดี หากลูกหนี้ไม่สามารถปรับตัวกับวิกฤตเศรษฐกิจได้ทันและสภาพคล่องปรับลดลงมาก ก็อาจทำให้หนี้เสียปรับสูงขึ้นอย่างรวดเร็ว ส่งผลต่อเสถียรภาพของภาคธนาคารพาณิชย์ได้

คลิกอ่านฉบับเต็ม ของ EIC Outlook ฉบับไตรมาส 3/2020