OUTLOOK:THAI ECONOMY

01 ตุลาคม 2020

ประมาณการเศรษฐกิจไทยปี 2020

EIC ประเมินเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังหดตัวสูงในช่วงไตรมาส 2 โดยยังต้องจับตาความเสี่ยงด้านต่ำและอุปสรรคหลายประการ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

EIC ประเมินเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังหดตัวสูงในช่วงไตรมาส 2 โดยยังต้องจับตาความเสี่ยงด้านต่ำและอุปสรรคหลายประการที่อาจส่งผลต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า

จากข้อมูลล่าสุด เศรษฐกิจไทยไตรมาส 2 ปี 2020 หดตัว -12.2%YOY นับเป็นอัตราหดตัวสูงสุดในรอบ 22 ปี ใกล้เคียงกับช่วงไตรมาส 2 ของปี 1998 ที่ไทยประสบกับวิกฤติต้มยำกุ้ง (-12.5%YOY) โดยมาตรการปิดเมืองที่ถูกประกาศใช้ในหลายประเทศทั่วโลกรวมถึงในไทย ในช่วงดังกล่าวส่งผลกระทบต่อเศรษฐกิจไทยในทุกภาคส่วน ไม่ว่าจะเป็นภาคการท่องเที่ยวที่มีการปิดการเดินทางเข้าออกประเทศ ภาคการส่งออกที่ได้รับผลกระทบจากภาวะเศรษฐกิจโลกหยุดชะงักและปัญหา supply chain disruption ส่วนด้านการลงทุนได้รับผลกระทบเช่นกัน จากการที่หลายบริษัทตัดสินใจชะลอหรือยกเลิกการลงทุนตามยอดขายที่หายไปมาก

อย่างไรก็ดี ในช่วงไตรมาส 2 ยังมีปัจจัยที่ช่วยส่งเสริมให้เศรษฐกิจไทยไม่หดตัวไปมากกว่านี้ ได้แก่

1) การใช้จ่ายของภาครัฐ ทั้งที่เป็นการใช้จ่ายในงบประมาณที่มีการเร่งเบิกจ่ายหลังงบประมาณได้รับการอนุมัติ ได้แก่ การบริโภคและการลงทุนภาครัฐ ประกอบกับเม็ดเงินเพื่อเยียวยาผู้ที่ได้รับผลกระทบ เช่น มาตรการให้เงินช่วยเหลือเดือนละ 5 พันบาท เป็นเวลา 3 เดือน เป็นต้น รวมถึงมาตรการอื่น ๆ เช่น มาตรการ soft loan และการพักชำระหนี้ ล้วนเป็นปัจจัยสนับสนุนที่ช่วยพยุงเศรษฐกิจไทยในไตรมาส 2 ที่ผ่านมา

2) รายจ่ายด้านสุขภาพและการเปลี่ยนแปลงพฤติกรรมการทำงานเป็นแบบ work from home โดยจากรูปที่ 2 จะเห็นได้ว่ารายจ่ายการบริโภคสินค้าในประเทศในช่วงไตรมาส 2 ที่ผ่านมา มีการหดตัวสูงในสินค้าและบริการที่เกี่ยวกับการท่องเที่ยว, บันเทิง และการทำงานนอกบ้าน ขณะที่สินค้าและบริการที่เกี่ยวกับสุขภาพและการอยู่บ้านหรือทำงานที่บ้านยังสามารถขยายตัวได้ดี ดังนั้น พฤติกรรมการใช้จ่ายดังกล่าว จึงนับเป็นอีกปัจจัยสนับสนุนที่ช่วยพยุงเศรษฐกิจในช่วงไตรมาส 2 ที่ผ่านมา

3) การนำเข้าที่หดตัวในระดับสูง ทั้งที่เป็นการนำเข้าสินค้าและการนำเข้าบริการ (หดตัวกว่า -23.3%YOY) ซึ่งโดยปกติแล้วจ่ายที่ใช้เพื่อการนำเข้าสินค้า จะนับเป็นเงินที่รั่วไหลออกนอกประเทศ จึงถูกนับเป็นตัวหักใน GDP ในทางกลับกัน หากรายจ่ายนำเข้าลดลงมาก ย่อมหมายถึงเงินของคนไทยออกไปต่างประเทศลดลง จึงมีส่วนทำให้ GDP ไม่ลดลงมากในช่วงไตรมาส 2 ที่ผ่านมา

ในระยะข้างหน้า EIC คาดภาคอุปสงค์ต่างประเทศยังคงมีแนวโน้มซบเซา จากอุปสรรคและความเสี่ยงหลายประการ โดยเฉพาะภาคท่องเที่ยวจากต่างชาติ

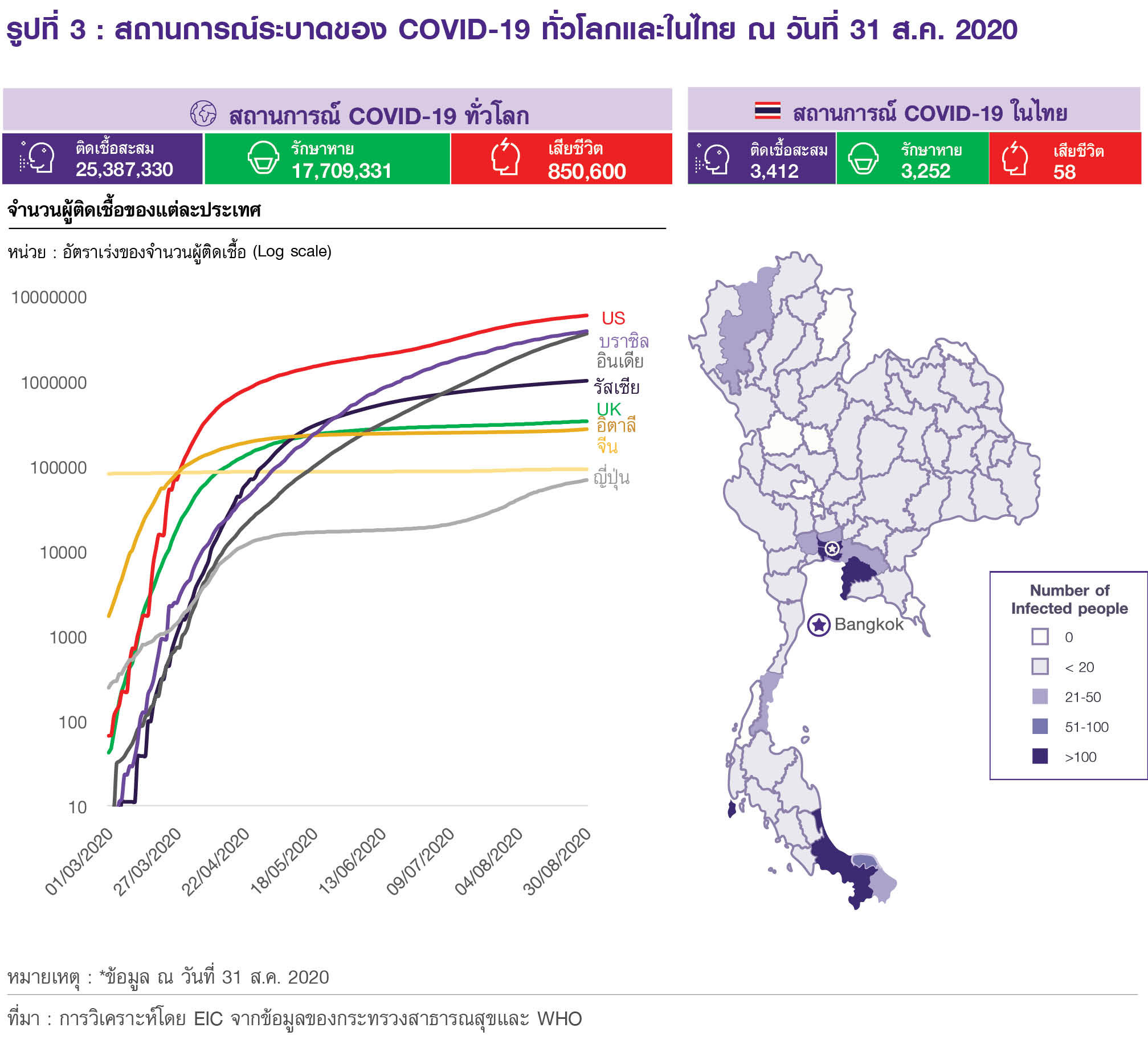

สถานการณ์ล่าสุดของการระบาดของ COVID-19 ทั่วโลก (ณ วันที่ 31 สิงหาคม 2020) มีผู้ติดเชื้อสะสมจำนวน 25,387,330 คน และมีผู้เสียชีวิตจำนวน 850,600 คน ขณะที่ผู้รักษาหายมีจำนวน 17,709,331 คน (รูปที่ 3) โดยในหลายประเทศยังมีจำนวนผู้ติดเชื้อเพิ่มสูงขึ้นต่อเนื่อง เช่น สหรัฐ บราซิล และอินเดีย เป็นต้น สำหรับประเทศไทย มีจำนวนผู้ติดเชื้อสะสมทั้งหมด 3,412 คนเสียชีวิตจำนวน 58 คน และรักษาหายจำนวน 3,252 คน ซึ่งจากข้อมูลพบว่าตัวเลขผู้ติดเชื้อสะสมของไทยค่อนข้างคงที่ และเพิ่มขึ้นในระดับต่ำมาก ซึ่งเป็นสัญญาณดีต่อการฟื้นตัวของเศรษฐกิจภายในประเทศ

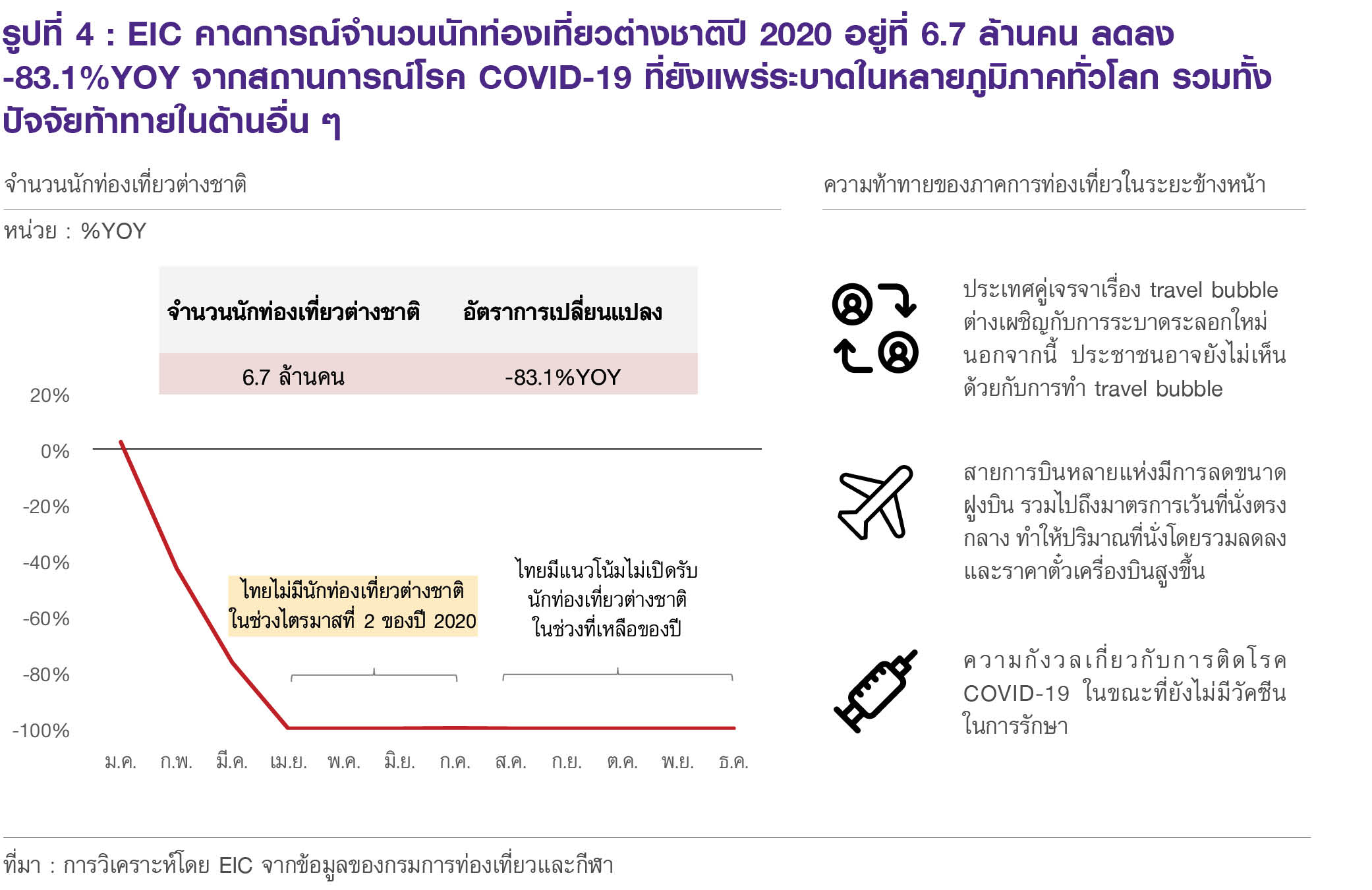

จากสถานการณ์การระบาดของ COVID-19 ที่ยังมีความไม่แน่นอนสูง ทำให้ EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในปี 2020 เหลือเพียง 6.7 ล้านคน (-83.1%) จากเดิมคาดที่ 9.8 ล้านคน ตามนโยบายภาครัฐที่คาดว่าจะยังไม่เปิดรับนักท่องเที่ยวต่างชาติให้เข้ามาในประเทศแบบเป็นการทั่วไปในช่วงที่เหลือของปี โดยอาจมีการอนุญาตให้ชาวต่างชาติบางกลุ่มเดินทางเข้าประเทศได้ แต่ก็ถือเป็นส่วนน้อยมาก นอกจากนี้ ภาคการท่องเที่ยวจากต่างชาติยังมีความท้าทายหลายประการต่อการฟื้นตัว (รูปที่ 4) ประกอบไปด้วย

• ความกังวลเกี่ยวกับการติดโรค COVID-19 ยังคงเป็นปัจจัยหลักที่ส่งผลต่อการฟื้นตัวของภาคท่องเที่ยว ตราบใดที่ยังไม่มีวัคซีนรักษาที่มีประสิทธิภาพ ประกอบกับในช่วงหลังที่หลายประเทศเริ่มมีการกลับมาระบาดอีกระลอกของ COVID-19 ทำให้สถานการณ์ท่องเที่ยวของทั้งโลกยังไม่เห็นสัญญาณฟื้นตัว

• อุปสรรคในการทำ travel bubble โดยหลายประเทศเผชิญกับการระบาดระลอกใหม่ของ COVID-19 รวมถึงประเทศคู่เจรจา travel bubble เป้าหมายของไทย อาทิ ญี่ปุ่น จีน และฮ่องกง ซึ่งประชาชนอาจยังไม่เห็นด้วยกับการทำ travel bubble จากความเสี่ยงที่จะทำให้ COVID-19 จะกลับมาแพร่ระบาดในประเทศอีกครั้ง

• มาตรการควบคุมการแพร่ระบาด ที่ทำให้สายการบินหลายแห่งมีการลดขนาดฝูงบิน รวมไปถึงมาตรการเว้นที่นั่งตรงกลาง ซึ่งทำให้ปริมาณที่นั่งโดยรวมลดลงและราคาตั๋วเครื่องบินสูงขึ้น จึงอาจส่งผลต่อการตัดสินใจของนักท่องเที่ยวให้ชะลอหรือยกเลิกแผนท่องเที่ยวได้

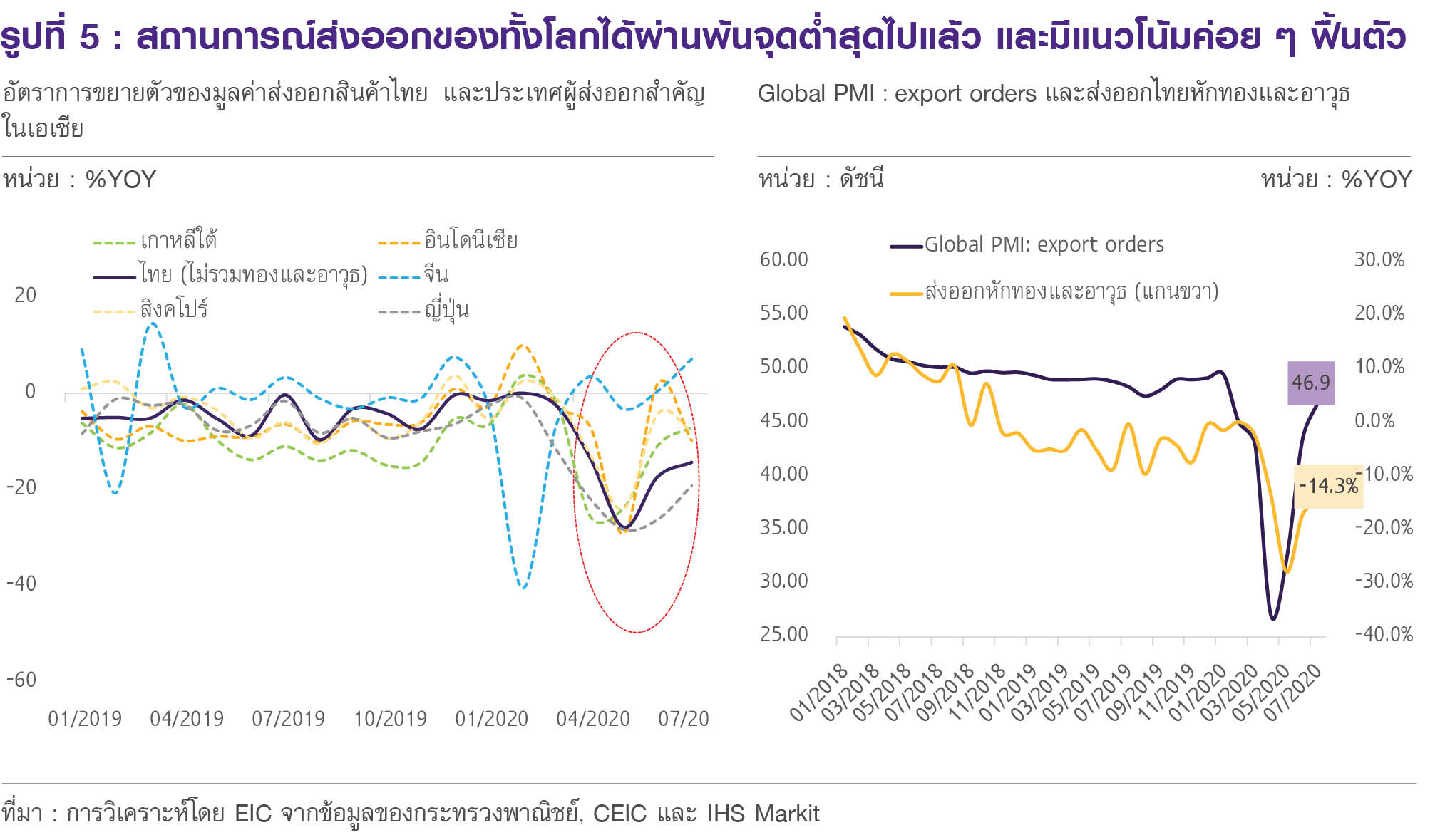

ในส่วนของสถานการณ์ส่งออกโลก พบว่ามีการฟื้นตัวต่อเนื่องหลังจากผ่านจุดต่ำสุดในเดือนพฤษภาคม โดยจากข้อมูล Global PMI : export order (รูปที่ 5) จะเห็นได้ว่าดัชนีปรับลดลงต่ำสุดในเดือนพฤษภาคม ซึ่งเป็นเดือนที่หลายประเทศใช้มาตรการปิดเมืองส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงัก รวมถึงเกิดปัญหา supply chain disruption ก่อนจะมีการฟื้นตัวในช่วงหลัง เช่นเดียวกับการส่งออกของประเทศผู้ส่งออกสำคัญในเอเชีย พบว่ามีทิศทางปรับดีขึ้นเช่นกันในช่วงหลัง

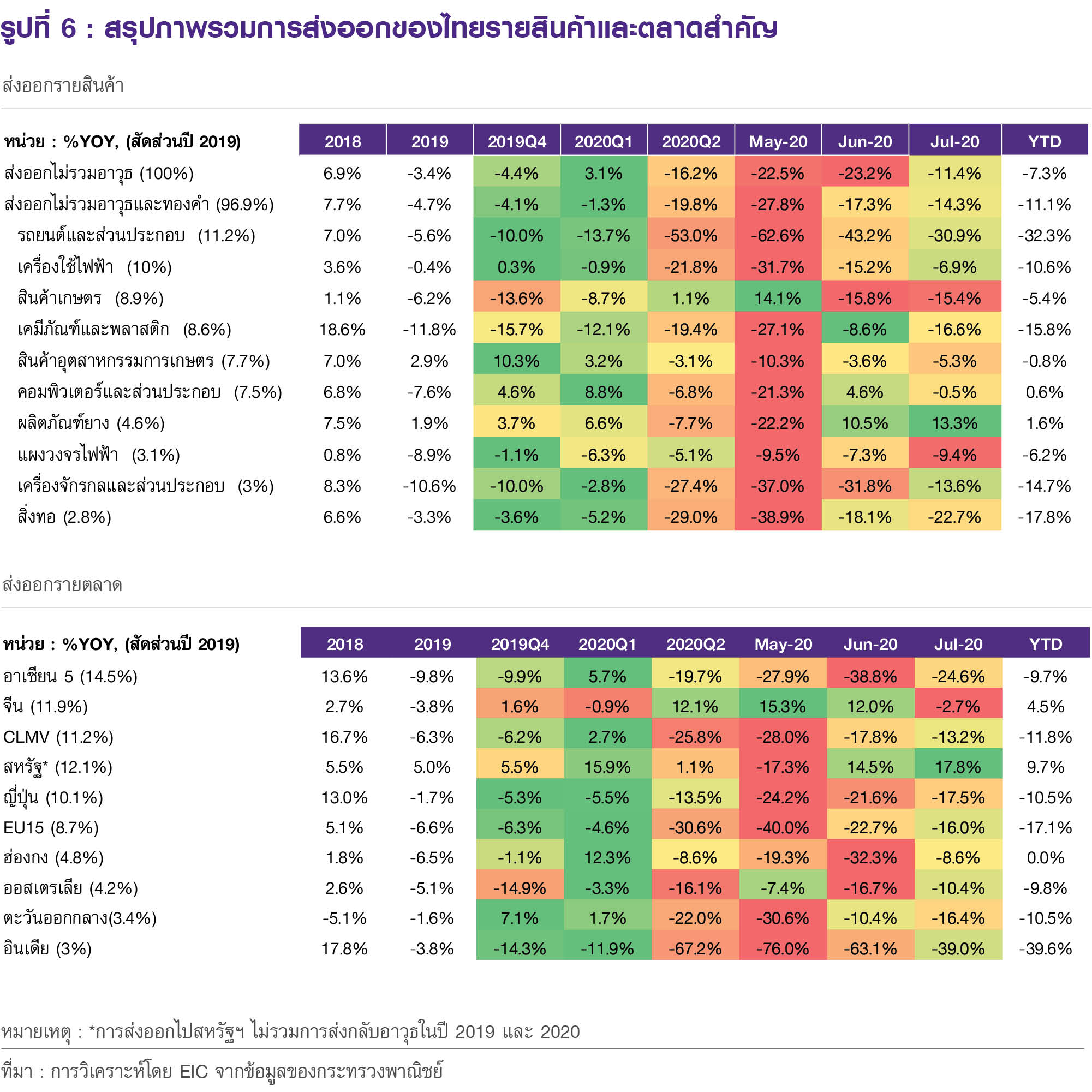

ด้านการส่งออกของไทยช่วง 7 เดือนแรก ในภาพรวมหดตัว-7.7%YOY และหากหักทองคำและการส่งกลับอาวุธไปสหรัฐฯจะหดตัวที่ -11.1%YOY โดยการส่งออกรายสินค้าส่วนใหญ่มีการหดตัวสูงในเดือนพฤษภาคม (รูปที่ 6) และฟื้นตัวในระยะถัดมาทั้งนี้สินค้าส่งออกสำคัญที่มีการหดตัวในช่วง 7 เดือนแรก ได้แก่รถยนต์ อุปกรณ์และส่วนประกอบ (-32.3%YOY) เครื่องใช้ไฟฟ้า(-10.6%YOY) สินค้าเกษตร (-5.4%YOY) และเคมีภัณฑ์และพลาสติก (-15.8%YOY) ขณะที่การส่งออกคอมพิวเตอร์และส่วนประกอบ และผลิตภัณฑ์ยาง ยังสามารถขยายตัวได้ที่ 0.6%YOY และ 1.6%YOY ตามลำดับ ส่วนการส่งออกรายตลาดสำคัญในช่วง 7 เดือนแรก พบว่าส่วนใหญ่ยังหดตัวต่อเนื่อง มีเพียงการส่งออกไปยังตลาดจีนและสหรัฐฯ ที่ยังขยายตัวได้ โดยสินค้าส่งออกที่ขยายตัวดีในตลาดจีนคือ คอมพิวเตอร์และส่วนประกอบผลิตภัณฑ์ยาง รถยนต์และส่วนประกอบ และสินค้าประเภทผลไม้สดแช่เย็นแช่แข็งและแห้ง ขณะที่สินค้าส่งออกที่ขยายตัวดีในตลาดสหรัฐฯ คือ คอมพิวเตอร์และส่วนประกอบ อุปกรณ์กึ่งตัวนำ เครื่องใช้ไฟฟ้า และอาหารทะเลกระป๋องและแปรรูป

EIC คาดว่าสินค้าส่งออกที่มีแนวโน้มฟื้นตัวเร็ว ได้แก่ สินค้าจำเป็นในชีวิตประจำวัน ขณะที่สินค้าส่งออกที่เป็นวัตถุดิบขั้นกลางมีแนวโน้มฟื้นตัวช้ากว่า โดยจากข้อมูลล่าสุด สินค้ากลุ่มที่จำเป็นในชีวิตประจำวันมีการฟื้นตัวบ้างแล้ว เช่น อาหารทะเลกระป๋องและแปรรูป และไก่และสุกรสดแช่เย็นแช่แข็ง รวมถึงสินค้าที่เกี่ยวข้องกับการอยู่อาศัยและทำงานที่บ้านได้แก่ เครื่องอิเล็กทรอนิกส์คอมพิวเตอร์และส่วนประกอบ และเฟอร์นิเจอร์และชิ้นส่วน สำหรับกลุ่มสินค้าที่มีแนวโน้มการฟื้นตัวช้า คือสินค้าที่เป็นวัตถุดิบขั้นกลางสำหรับอุตสาหกรรมการผลิต ซึ่งได้รับผลกระทบจากเศรษฐกิจโลกที่ชะลอตัว อาทิ ส่วนประกอบรถยนต์ เม็ดพลาสติก เหล็กและผลิตภัณฑ์ และยางพารา เป็นต้น

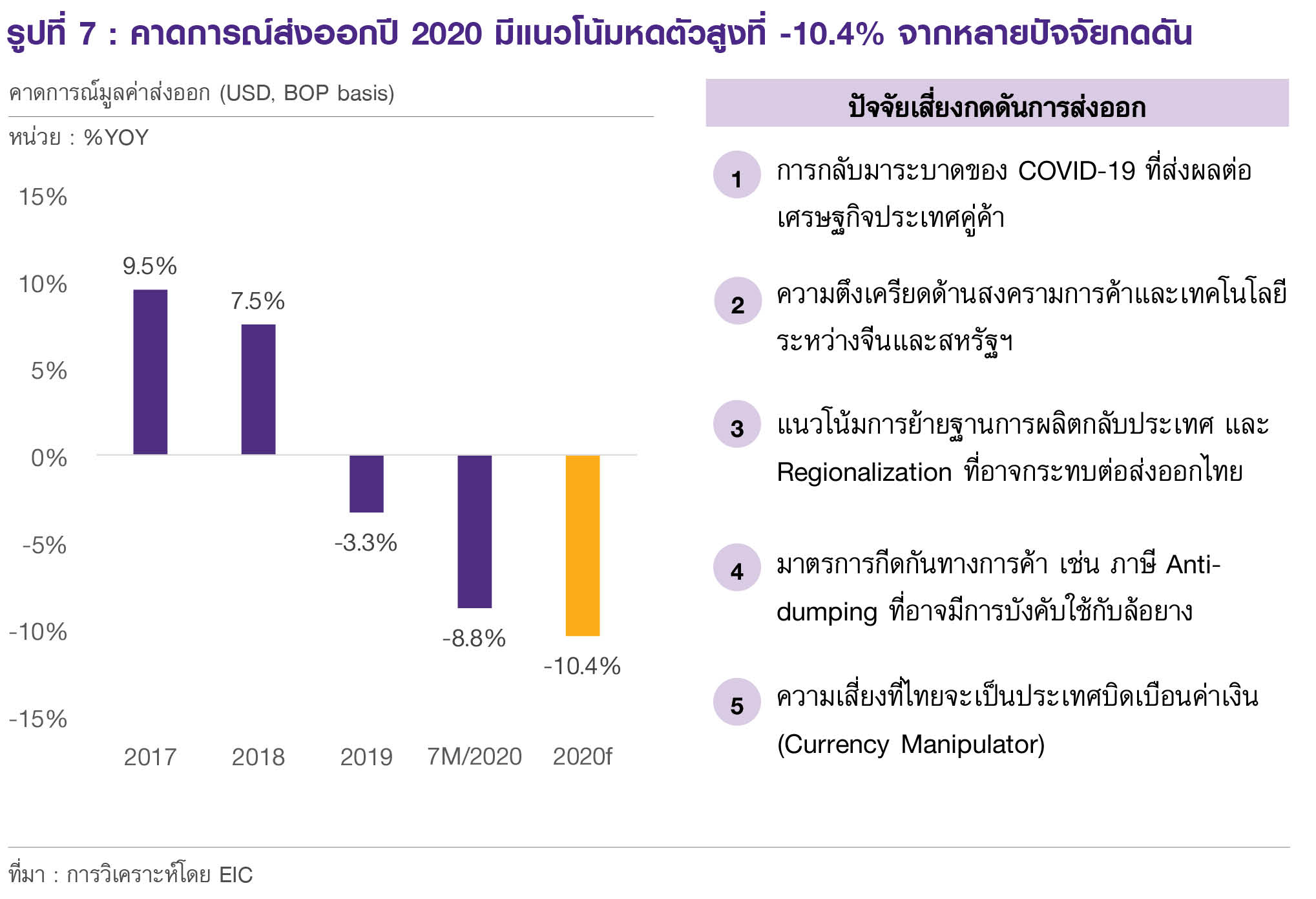

สำหรับทั้งปี 2020 EIC คงคาดการณ์มูลค่าส่งออกที่ -10.4% (รูปที่ 7) โดยแม้การส่งออกจะมีการฟื้นตัว แต่คาดว่าจะยังหดตัว

ต่อเนื่องจนถึงสิ้นปี จากหลายปัจจัยกดดัน ได้แก่

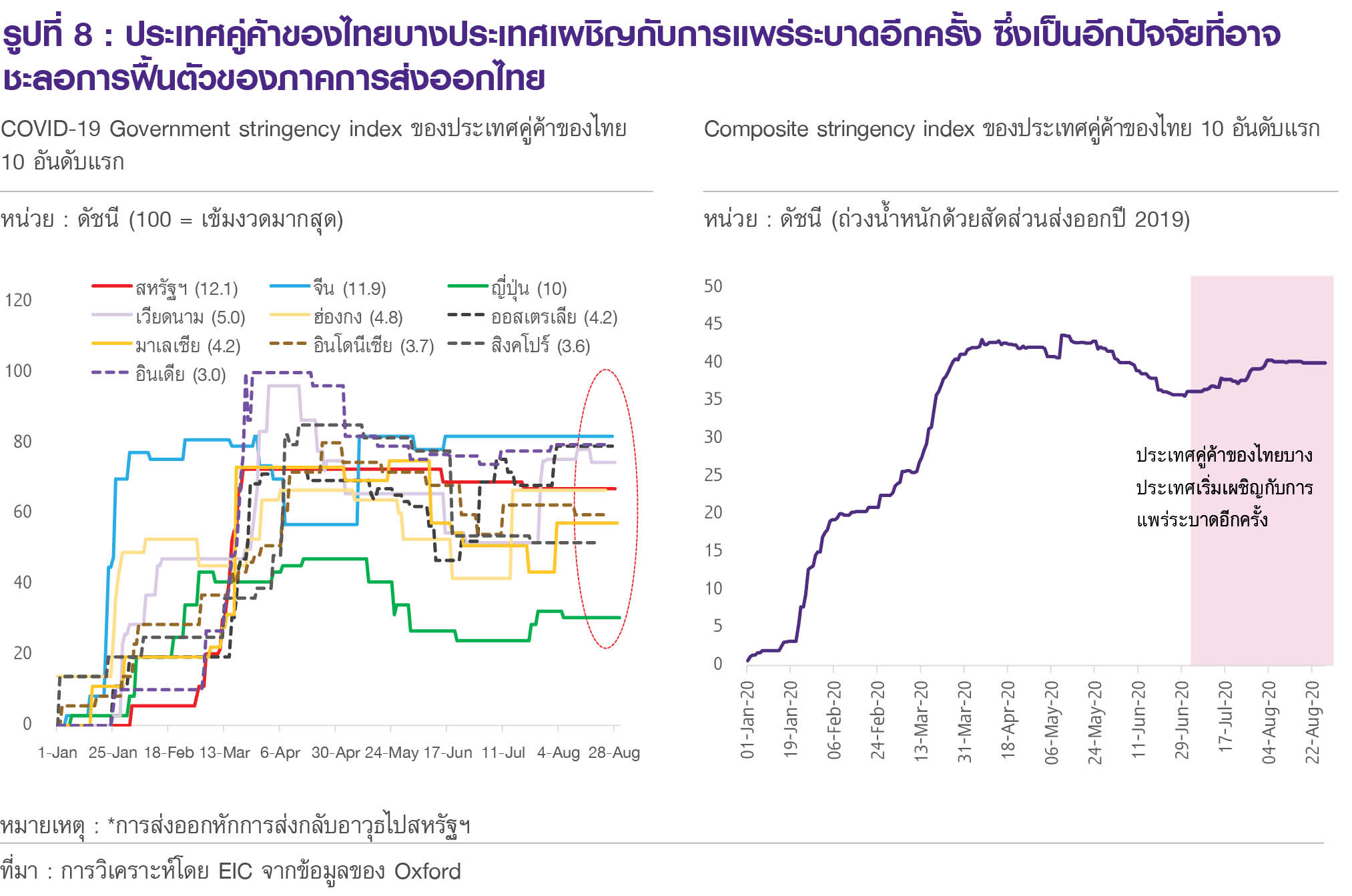

1) การกลับมาระบาดอีกครั้งของ COVID-19 ที่ส่งผลต่อเศรษฐกิจของตลาดส่งออกหลักของไทย โดยในช่วงเดือนกรกฎาคม-สิงหาคมการกลับมาระบาดอีกระลอกของ COVID-19 ทำให้หลายประเทศต้องกลับมาใช้มาตรการควบคุมโรคที่เข้มงวดเพิ่มขึ้น ซึ่งหากพิจารณาความเข้มงวดของมาตรการควบคุมโรค (government stringency index) ในประเทศที่เป็นตลาดส่งออกหลักของไทย (รูปที่ 8) พบว่าหลายประเทศ อาทิ ญี่ปุ่น ออสเตรเลีย อินเดีย และเวียดนาม เริ่มกลับมาใช้มาตรการที่เข้มงวดมากขึ้นในช่วงหลัง โดยหากคำนวณดัชนีความเข้มงวดของมาตรการควบคุมโรคที่ถ่วงน้ำหนักตามสัดส่วนการส่งออกของไทยไปยังประเทศคู่ค้าหลัก 10 ประเทศข้างต้น (composite stringency index) พบว่าค่าดัชนีเริ่มปรับสูงขึ้นในช่วงหลัง สะท้อนว่าภาวะเศรษฐกิจของประเทศคู่ค้าอาจได้รับผลกระทบหรืออาจกลับมามีปัญหาด้าน supply chain disruption อีกครั้ง ซึ่งจะส่งผลกระทบโดยตรงต่อการส่งออกของไทยไปยังประเทศคู่ค้าเหล่านี้ในระยะข้างหน้า

2) ความตึงเครียดระหว่างจีนและสหรัฐฯ ที่ตอบโต้กันรุนแรงมากขึ้น โดยในเดือนพฤษภาคม 2020 ประเด็นเรื่องสงครามการค้าจีน-สหรัฐฯ ได้กลับมาเป็นประเด็นอีกครั้งหลังจากประธานาธิบดีทรัมป์ได้กล่าวว่าสหรัฐฯ อาจยกเลิกข้อตกลงการค้าระยะแรกกับจีนเนื่องจากจีนนำเข้าสินค้าจากสหรัฐฯ ไม่ถึงมูลค่าที่ได้ตกลงกันไว้ตามข้อตกลง และได้เริ่มออกนโยบายเพื่อกดดันจีนในด้านต่าง ๆ โดยเฉพาะด้านเทคโนโลยี (Technological war) อาทิ การขยายข้อจำกัดด้านการขายสินค้าเทคโนโลยีของสหรัฐฯ กับ Huawei และเปลี่ยนกฎเกณฑ์การลงทุนจากต่างชาติในบริษัทด้านเทคโนโลยีของสหรัฐฯ เป็นต้น โดยหากสหรัฐฯ ยกเลิกข้อตกลงระยะแรก สินค้าของไทยที่เกี่ยวเนื่องกับสงครามการค้าอาจได้รับผลกระทบอีกครั้ง โดยเฉพาะสินค้าขั้นกลางที่มีสัดส่วนการส่งออกไปจีนสูง (สัดส่วนตามปี 2019) เช่น ไม้และผลิตภัณฑ์ไม้ (47%) ยางพารา (39%) เม็ดพลาสติก (35%) ฮาร์ด ดิสก์ ไดรฟ์ (11%) และแผงวงจรไฟฟ้า(10%) เป็นต้น นอกจากนี้ ล่าสุด ประธานาธิบดีทรัมป์ยังได้มีการลงนามบังคับใช้กฎหมายคว่ำบาตรจีน และเพิกถอนสถานะพิเศษฮ่องกง (ยกเลิกสนธิสัญญาส่งผู้ร้ายข้ามแดน รวมถึงยกเลิกการยกเว้นสิทธิภาษีเดินเรือกับฮ่องกง) ซึ่งทำให้สถานการณ์ระหว่างสองประเทศเลวร้ายมากขึ้น โดยในระยะข้างหน้า เป็นไปได้ว่าทั้งสองประเทศอาจใช้มาตรการที่สร้างความตึงเครียดระหว่างกันเพิ่มเติมที่อาจส่งผลกระทบต่อภาวะการค้าโลก รวมถึงความผันผวนของภาวะการเงินของโลกด้วย

3) กระแสการย้ายฐานการผลิต (Reshoring of Supply Chains) และ ภูมิภาคาภิวัฒน์ (Regionalization) ที่เร่งตัวขึ้นในหลายประเทศทั่วโลก จากการที่มาตรการปิดเมืองในหลายประเทศทั่วโลกทำให้การดำเนินงานของบริษัทจำนวนมากหยุดชะงักปิดกิจการชั่วคราวหรือถาวรจากทั้งด้านอุปสงค์ที่ซบเซาตามภาวะเศรษฐกิจโลกและปัญหา supply chain disruption ด้วยเหตุนี้หลายประเทศจึงมีแนวโน้มหันมาพึ่งพาการผลิตในประเทศมากขึ้นเพื่อลดความเสี่ยงดังกล่าว มีการกระจายการผลิตไปยังประเทศต่าง ๆ นอกเหนือจากจีน หรือย้ายฐานการผลิตมายังภูมิภาคใกล้เคียง ตัวอย่างเช่น ประเทศญี่ปุ่น ที่มีการออกมาตรการที่มีเงินงบประมาณถึง 2.4 แสนล้านเยนเพื่อสนับสนุนให้บริษัทญี่ปุ่นในจีนย้ายฐานการผลิตออกจากประเทศจีน โดยมีจุดประสงค์หลักเพื่อลดการพึ่งพาห่วงโซ่การผลิตจากประเทศจีน, สหราชอาณาจักร เสนอการจัดตั้งกลุ่มพันธมิตรทางด้านเทคโนโลยี 5Gโดยประกอบไปด้วย 10 ประเทศ ได้แก่ อินเดีย ออสเตรเลีย เกาหลีใต้ และกลุ่มประเทศ G7 ซึ่งมีจุดประสงค์เพื่อลดการพึ่งพาเทคโนโลยี 5G จาก Huawei, และรวมถึงความตกลงการค้าสหรัฐฯ-แคนาดา-เม็กซิโก (USMCA) ที่มีผลใน วันที่ 1 กรกฎาคม 2020 ทำให้การค้าในอเมริกาเหนือมีแนวโน้มหันมาพึ่งพากันเองมากขึ้น แนวโน้มดังกล่าวอาจส่งผลต่อห่วงโซ่อุปทานของการส่งออกไทยได้ โดยเฉพาะสินค้าขั้นกลางของไทยที่ส่งออกเพื่อเป็นปัจจัยการผลิตให้กับจีน และหากการค้าในระยะข้างหน้ามีแนวโน้มเป็นการค้าในระดับภูมิภาคมากขึ้น อาจทำให้ไทยเสียตลาดส่งออกสำคัญโดยเฉพาะในตลาดสหรัฐฯ และยุโรปได้เช่นกัน

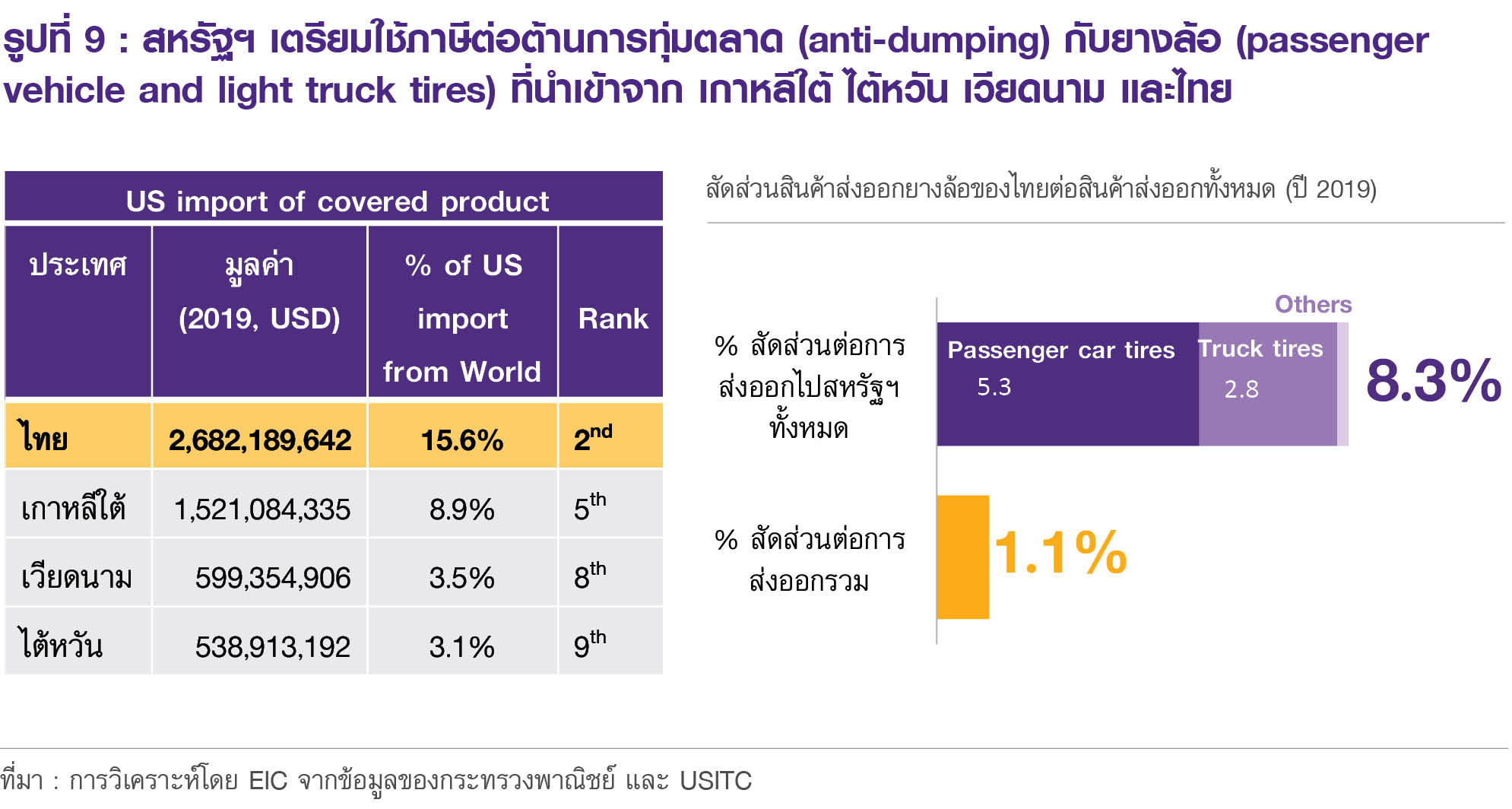

4) สินค้าไทยที่อาจโดนภาษีต่อต้านการทุ่มตลาด (Anti-dumping duty) จากนโยบายของสหรัฐฯ ในเดือนพฤษภาคม 2020 ผู้ประกอบการยางล้อในสหรัฐฯ ได้ยื่นเรื่องให้พิจารณาการเก็บภาษีต่อต้านการทุ่มตลาดกับยางล้อ (passenger vehicle and light truck tires) ที่นำเข้าจากเกาหลีใต้ ไต้หวัน เวียดนาม และไทย โดยผลการไต่สวนเบื้องต้นระบุว่าไทยเข้าข่ายทุ่มตลาดยางล้อในสหรัฐฯ แต่ต้องรอการไต่สวนอย่างละเอียด ซึ่งจะสิ้นสุดในเดือนมกราคม 2021 โดยหากท้ายที่สุดสหรัฐฯ ตัดสินว่าไทยทุ่มตลาดยางล้อจริงก็จะเป็นอีกปัจจัยที่กดดันการส่งออกของไทยในอนาคต เนื่องจากยางล้อที่ส่งออกไปสหรัฐฯ มีสัดส่วนถึง 8.3% ของมูลค่าการส่งออกไปสหรัฐฯ

ทั้งหมด และมูลค่าการส่งออกสินค้ายางล้อคิดเป็น 1.1% ของมูลค่าการส่งออกรวมในปี 2019

5) ความเสี่ยงที่ไทยจะอยู่ในบัญชีประเทศที่บิดเบือนค่าเงิน (currency manipulator) ของสหรัฐฯ โดยในปัจจุบันเริ่มมีความกังวลว่าไทยอาจมีความเสี่ยงเป็นผู้บิดเบือนค่าเงินและถูกขึ้นบัญชีกับสหรัฐฯ โดยจากข้อมูลในปี 2019 พบว่าไทยเข้าเกณฑ์ทั้ง 3 ข้อที่สหรัฐฯ กำหนดไว้ของประเทศที่บิดเบือนค่าเงิน (รูปที่ 10) โดยรายละเอียดของเกณฑ์ต่าง ๆ มีดังนี้

• มีการค้าเกินดุลกับสหรัฐฯ มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ ในช่วง 12 เดือนที่ผ่านมา สำหรับข้อมูลของไทยจาก U.S Census Bureau ในปี 2019 มีการค้าเกินดุลกับสหรัฐฯ 20,148.4 ล้านดอลลาร์สหรัฐ ซึ่งเกินเกณฑ์ที่สหรัฐฯ ได้กำหนดไว้และมีแนวโน้มเพิ่มขึ้น โดยจากข้อมูลล่าสุดในเดือนมิถุนายน 2020 ยอดการค้าเกินดุลในช่วง 12 เดือนเพิ่มขึ้นเป็น 22,371.4 ล้านดอลลาร์สหรัฐ

• มีการเกินดุลบัญชีเดินสะพัดมากกว่า 3% ของ GDP ในช่วง 12 เดือนที่ผ่านมา ในปี 2019 ไทยเกินดุลบัญชีเดินสะพัด 7.0% ของ GDP และจากข้อมูลย้อนหลัง ยอดเกินดุลของไทยใน 2 ปีก่อนหน้าก็สูงกว่า 3% ของ GDP ทั้งสิ้น

• มูลค่าเงินทุนสำรองระหว่างประเทศเพิ่มขึ้นต่อเนื่องมากกว่า 2% ของ GDP จากข้อมูลในปี 2019 เงินทุนสำรองระหว่างประเทศในเดือนธันวาคมเพิ่มขึ้นจากเดือนมกราคม 1.738 หมื่นล้านดอลลาร์สหรัฐ หรือคิดเป็น 3.2% ของ GDP

ทั้งนี้หากไทยถูกสหรัฐฯ ประกาศเป็นประเทศที่บิดเบือนค่าเงิน (currency manipulator) หรือ อยู่ใน monitoring list อาจทำให้สหรัฐฯ ใช้มาตรการกีดกันทางการค้าเพิ่มเติมกับสินค้าส่งออกของไทยได้ โดยเฉพาะสินค้าส่งออกสำคัญของไทยที่ส่งไปสหรัฐฯ ในสัดส่วนที่สูง ได้แก่ ผลิตภัณฑ์ยาง คอมพิวเตอร์และส่วนประกอบ เหล็กและผลิตภัณฑ์ เครื่องใช้ไฟฟ้า และแผงวงจรไฟฟ้า เป็นต้น ซึ่งจะกระทบมูลค่าการส่งออกไทยเป็นอย่างมาก (ในปี 2019 ไทยส่งออกไปสหรัฐฯ 12.1% ของมูลค่าการส่งออกทั้งหมด)

![TH_Outlook_Q3_2020_Final_30.jpg]()

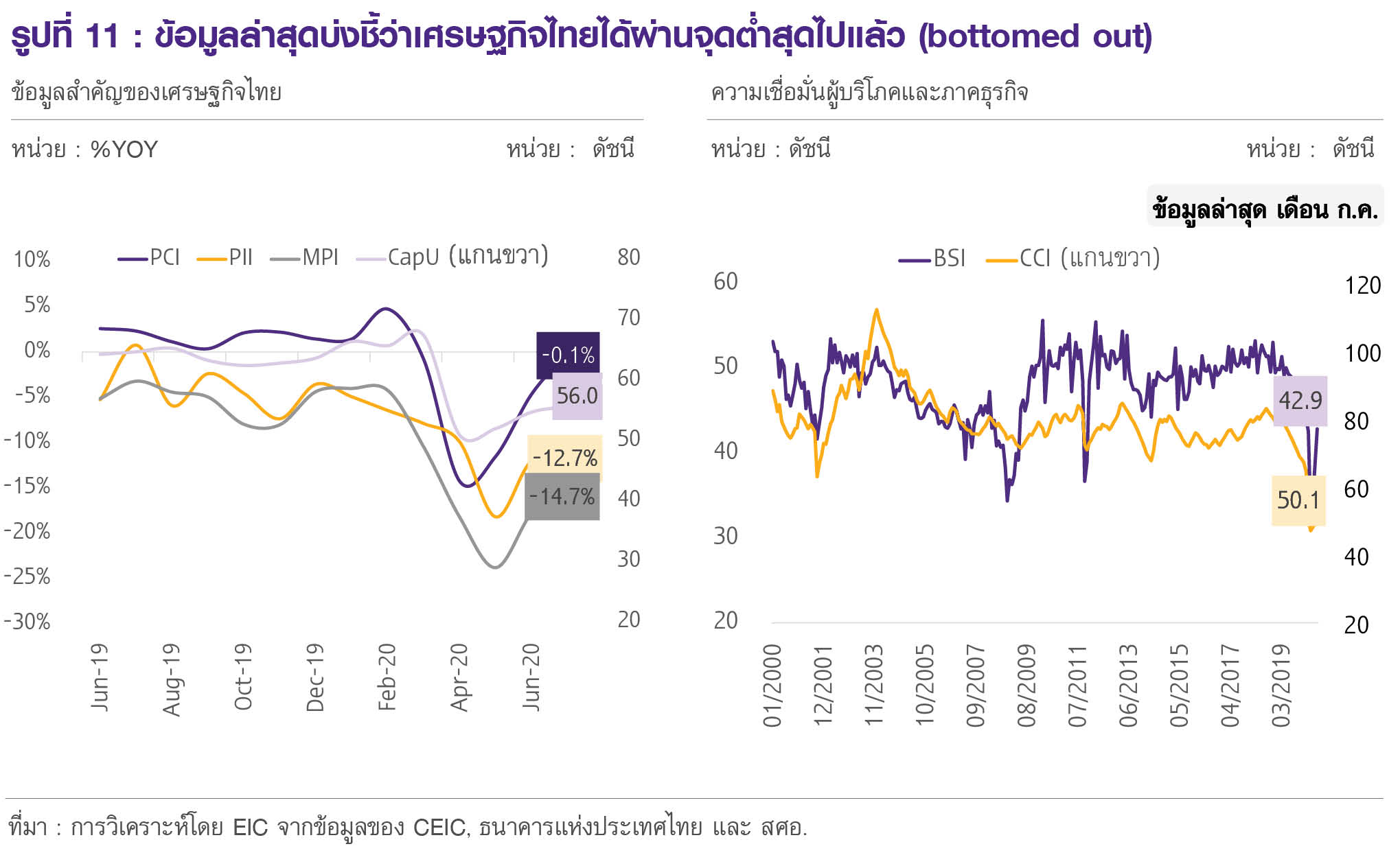

สำหรับภาคอุปสงค์ในประเทศ พบว่ากิจกรรมทางเศรษฐกิจหลายประเภทได้ผ่านพ้นจุดต่ำสุดแล้ว (bottomed out) โดยคาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ จากหลายปัจจัยกดดัน และยังต้องจับตาความเสี่ยงด้านต่ำที่อาจเป็นอุปสรรคต่อการฟื้นตัวในระยะต่อไป

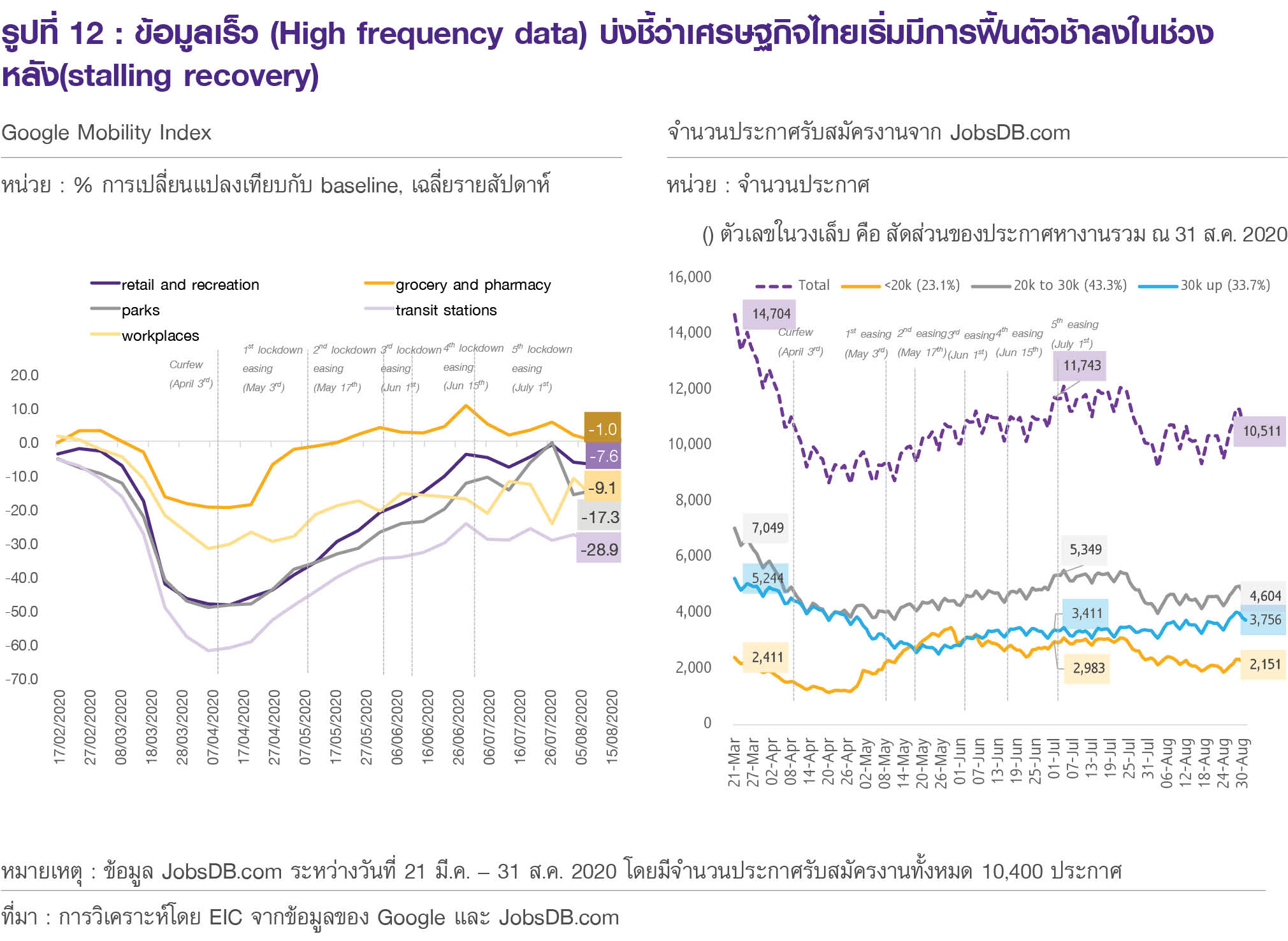

จากข้อมูลเศรษฐกิจล่าสุด (รูปที่ 11) ชี้ให้เห็นว่าเศรษฐกิจไทยได้ผ่านพ้นจุดต่ำสุดแล้ว (bottomed out) โดยเป็นการฟื้นตัวทั้งด้านการบริโภคภาคเอกชน การลงทุนภาคเอกชน และด้านการผลิตอุตสาหกรรม ส่วนความเชื่อมั่นของผู้บริโภคและธุรกิจ แม้จะฟื้นตัวแล้ว แต่ก็ยังอยู่ในระดับต่ำ เมื่อเทียบกับในอดีต อย่างไรก็ดี ข้อมูลเร็ว(Real-time economic data) บ่งชี้ว่าการฟื้นตัวในช่วงหลังเริ่มมีสัญญาณชะลอลง (stalling recovery) โดยจากรูปที่ 12 (ซ้าย) จะเห็นได้ว่ากิจกรรมทางเศรษฐกิจหลายประเภทที่วัดโดย google mobility index มีการฟื้นตัวช้าลงในช่วงหลัง (ความชันลดลง) เช่นเดียวกับรูปด้านขวามือ ที่แสดงถึงจำนวนประกาศรับสมัครงานของ JobsDB.com ที่มีการฟื้นตัวที่แผ่วลงเช่นกันในช่วงหลัง ทั้งนี้แม้ข้อมูลเร็วจะมีประโยชน์ต่อการวิเคราะห์เศรษฐกิจที่ทันต่อเหตุการณ์ แต่ตัวข้อมูลอาจมีข้อจำกัดบางประการที่ต้องมีการตีความหรือพิจารณาอย่างละเอียดก่อนนำไปใช้ด้วย (อ่านเพิ่มเติมที่ Box : ข้อควรระวังด้านการใช้ข้อมูลเร็วในการวิเคราะห์เศรษฐกิจ)

![TH_Outlook_Q3_2020_Final_31.jpg]()

![TH_Outlook_Q3_2020_Final_32.jpg]()

• มูลค่าเงินทุนสำรองระหว่างประเทศเพิ่มขึ้นต่อเนื่องมากกว่า 2% ของ GDP จากข้อมูลในปี 2019 เงินทุนสำรองระหว่างประเทศในเดือนธันวาคมเพิ่มขึ้นจากเดือนมกราคม 1.738 หมื่นล้านดอลลาร์สหรัฐ หรือคิดเป็น 3.2% ของ GDP

ทั้งนี้หากไทยถูกสหรัฐฯ ประกาศเป็นประเทศที่บิดเบือนค่าเงิน (currency manipulator) หรือ อยู่ใน monitoring list อาจทำให้สหรัฐฯ ใช้มาตรการกีดกันทางการค้าเพิ่มเติมกับสินค้าส่งออกของไทยได้ โดยเฉพาะสินค้าส่งออกสำคัญของไทยที่ส่งไปสหรัฐฯ ในสัดส่วนที่สูง ได้แก่ ผลิตภัณฑ์ยาง คอมพิวเตอร์และส่วนประกอบ เหล็กและผลิตภัณฑ์ เครื่องใช้ไฟฟ้า และแผงวงจรไฟฟ้า เป็นต้น ซึ่งจะกระทบมูลค่าการส่งออกไทยเป็นอย่างมาก (ในปี 2019 ไทยส่งออกไปสหรัฐฯ 12.1% ของมูลค่าการส่งออกทั้งหมด)

สำหรับภาคอุปสงค์ในประเทศ พบว่ากิจกรรมทางเศรษฐกิจหลายประเภทได้ผ่านพ้นจุดต่ำสุดแล้ว (bottomed out) โดยคาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ จากหลายปัจจัยกดดัน และยังต้องจับตาความเสี่ยงด้านต่ำที่อาจเป็นอุปสรรคต่อการฟื้นตัวในระยะต่อไป

จากข้อมูลเศรษฐกิจล่าสุด (รูปที่ 11) ชี้ให้เห็นว่าเศรษฐกิจไทยได้ผ่านพ้นจุดต่ำสุดแล้ว (bottomed out) โดยเป็นการฟื้นตัวทั้งด้านการบริโภคภาคเอกชน การลงทุนภาคเอกชน และด้านการผลิตอุตสาหกรรม ส่วนความเชื่อมั่นของผู้บริโภคและธุรกิจ แม้จะฟื้นตัวแล้ว แต่ก็ยังอยู่ในระดับต่ำ เมื่อเทียบกับในอดีต อย่างไรก็ดี ข้อมูลเร็ว(Real-time economic data) บ่งชี้ว่าการฟื้นตัวในช่วงหลังเริ่มมีสัญญาณชะลอลง (stalling recovery) โดยจากรูปที่ 12 (ซ้าย) จะเห็นได้ว่ากิจกรรมทางเศรษฐกิจหลายประเภทที่วัดโดย google mobility index มีการฟื้นตัวช้าลงในช่วงหลัง (ความชันลดลง) เช่นเดียวกับรูปด้านขวามือ ที่แสดงถึงจำนวนประกาศรับสมัครงานของ JobsDB.com ที่มีการฟื้นตัวที่แผ่วลงเช่นกันในช่วงหลัง ทั้งนี้แม้ข้อมูลเร็วจะมีประโยชน์ต่อการวิเคราะห์เศรษฐกิจที่ทันต่อเหตุการณ์ แต่ตัวข้อมูลอาจมีข้อจำกัดบางประการที่ต้องมีการตีความหรือพิจารณาอย่างละเอียดก่อนนำไปใช้ด้วย (อ่านเพิ่มเติมที่ Box : ข้อควรระวังด้านการใช้ข้อมูลเร็วในการวิเคราะห์เศรษฐกิจ)