เศรษฐกิจซีแอลเอ็มวี

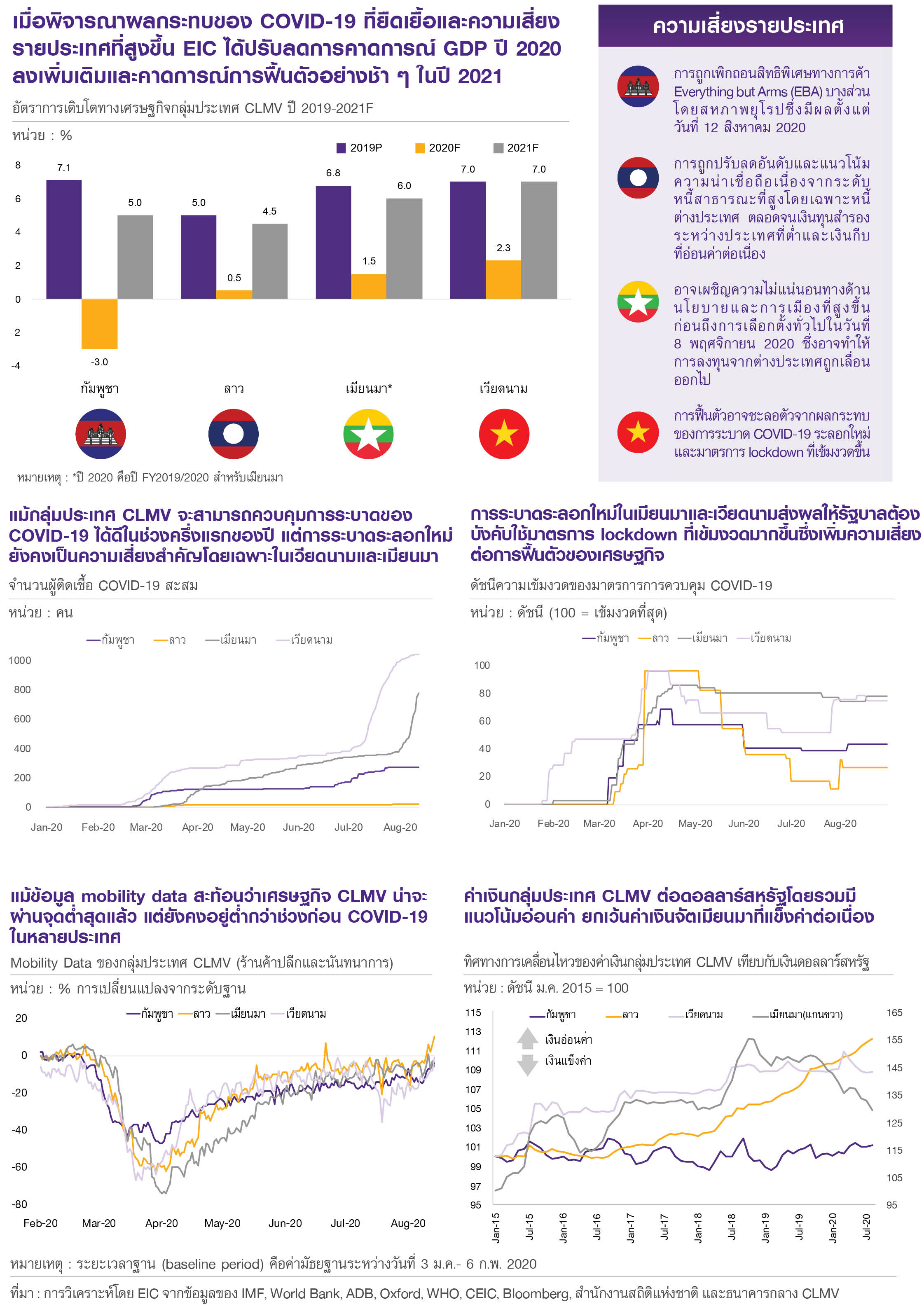

แนวโน้มฟื้นตัวช้ากว่าคาดจากผลกระทบที่ยืดเยื้อของ COVID-19 และความเสี่ยงเฉพาะรายประเทศที่สูงขึ้น

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

แนวโน้มฟื้นตัวช้ากว่าคาดจากผลกระทบที่ยืดเยื้อของ COVID-19 และความเสี่ยงเฉพาะรายประเทศที่สูงขึ้น

แม้สถานการณ์การระบาดของ COVID-19 ในกลุ่มประเทศ CLMV ในช่วงครึ่งปีแรกจะอยู่ในระดับที่ควบคุมได้ แต่ผลจากการบังคับใช้มาตรการ lockdown ที่เข้มงวด รวมถึงผลกระทบจากอุปสงค์ต่างประเทศที่หดตัวตามภาวะเศรษฐกิจโลกที่ถดถอย ได้ส่งผลให้อุปสงค์ในประเทศของกลุ่ม CLMV ชะลอตัวลงเป็นอย่างมากเช่นกัน โดยแม้ว่าเศรษฐกิจ CLMV จะมีแนวโน้มผ่านจุดต่ำสุดไปแล้วหลังการผ่อนคลายมาตรการ lockdown แต่ EIC คาดว่าการฟื้นตัวจะยังเป็นไปอย่างค่อยเป็นค่อยไป และเริ่มมีสัญญาณฟื้นตัวช้าลงในช่วงหลัง จากอุปสงค์ทั้งในและนอกประเทศที่ยังคงซบเซาตามอัตราว่างงานที่พุ่งสูงขึ้น การโอนเงินกลับจากต่างประเทศ (Remittances) ที่ลดลง การระบาดของ COVID-19 ในต่างประเทศที่ยังสูงขึ้นเรื่อย ๆ และมาตรการปิดพรมแดนที่ยาวนานต่อเนื่องรวมถึง Google Mobility Data ที่ยังอยู่ต่ำกว่าช่วงก่อน COVID-19 ในหลายพื้นที่ ทั้งนี้ EIC มองว่ารัฐบาลและธนาคารกลาง CLMV จะยังคงใช้นโยบายแบบผ่อนคลายต่อเนื่องเพื่อสนับสนุนการฟื้นตัวที่ยังอ่อนแรงและยังมีความเสี่ยงด้านต่ำอยู่ โดยเฉพาะความเสี่ยงรายประเทศที่สูงขึ้น ความเสี่ยงในการระบาดระลอกใหม่ และความเสี่ยงเชิงโครงสร้างจากระดับหนี้สาธารณะและหนี้เสียที่สูงขึ้นซึ่งอาจก่อให้เกิดผลกระทบระยะยาว ด้วยปัจจัยดังกล่าว EIC ได้ปรับลดการคาดการณ์การเติบโตทางเศรษฐกิจของกลุ่มประเทศ CLMV ในปี 2020 ลงเพิ่มเติมในทุกประเทศ โดยคาดว่าการฟื้นตัวของเศรษฐกิจ CLMV ในปี 2021 จะยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยเดิมแม้จะมีผลจากฐานที่ต่ำ

การถูกเพิกถอนสิทธิพิเศษทางการค้า EBA บางส่วนโดยสหภาพยุโรปและมาตรการปิดพรมแดนที่ยาวนานต่อเนื่องคาดว่าจะส่งผลให้เศรษฐกิจกัมพูชาหดตัวถึง -3.0% ในปี 2020 แม้กัมพูชาจะสามารถควบคุมการระบาดของ COVID-19 ได้ดีและได้ผ่อนคลายมาตรการ lockdown ส่วนใหญ่แล้ว อุปสงค์โลกที่หดตัวตามเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยคาดว่าจะส่งผลให้เศรษฐกิจกัมพูชาฟื้นตัวช้า เนื่องจากกัมพูชาพึ่งพาการส่งออกและรายได้จากนักท่องเที่ยวสูงที่ 63% และ 18% ของ GDP ตามลำดับ โดยการส่งออกกัมพูชาซึ่งมีการกระจุกตัวสูงในสินค้าเครื่องนุ่งห่มและรองเท้า (คิดเป็น 75% ของการส่งออกทั้งหมด) มีความอ่อนไหวต่อรายได้ประชากรที่หดตัวในประเทศคู่ค้ามาก และยังได้รับผลกระทบจากการถูกเพิกถอนสิทธิพิเศษทางการค้า EBA บางส่วนโดยสหภาพยุโรป (ส่วนแบ่ง 23% ของการส่งออกทั้งหมด) อีกด้วย ขณะเดียวกัน ภาคการบริโภคภายในประเทศก็ได้รับแรงกดดันจากการปิดตัวของธุรกิจ โดยเฉพาะในภาคการผลิตและการท่องเที่ยว และการว่างงานที่สูงขึ้นซึ่งส่งผลให้รายได้ครัวเรือนลดลง ทั้งนี้ธนาคารกลางและรัฐบาลกัมพูชาได้ออกมาตรการต่าง ๆ เช่นการลดภาษีและค่าธรรมเนียม การจัดสรรเงินกู้แบบผ่อนปรน และมาตรการโอนเงินเยียวยา มูลค่ารวมราว 8.3% ของ GDP และมีแนวโน้มที่จะใช้มาตรการกระตุ้นเศรษฐกิจต่อไป EIC คาดว่ากัมพูชาจะทยอยฟื้นตัวตามการฟื้นตัวของเศรษฐกิจโลกและพลิกกลับมาขยายตัวที่ 5.0% ในปี 2021 แต่ยังคงมีความเสี่ยงด้านต่ำอยู่เนื่องจากภาคครัวเรือนที่มีหนี้สูงอาจส่งผลให้ระดับหนี้เสียสูงขึ้นเช่นกันในปีนี้

เศรษฐกิจลาวคาดว่าจะขยายตัวเพียง 0.5% ในปี 2020 จากความสามารถในการใช้นโยบายการคลังที่มีจำกัดและความเสี่ยงด้านเสถียรภาพการคลังและต่างประเทศที่สูง แม้ลาวจะควบคุมการระบาดของ COVID-19 ได้ดีในช่วงครึ่งปีแรก แต่ผลของการบังคับใช้มาตรการ lockdown ทั่วประเทศอย่างเข้มงวดในช่วงเดือนเมษายนได้ส่งผลให้อัตราการว่างงานเพิ่มสูงขึ้นและรายได้ประชากรลดลง ซึ่งคาดว่าจะส่งผลให้การบริโภคภาคเอกชน ที่คิดเป็น 65% ของ GDP ชะลอตัว ขณะเดียวกัน การลงทุนทางตรงจากต่างประเทศ โดยเฉพาะจากจีน ซึ่งเป็นเครื่องจักรสำคัญสำหรับเศรษฐกิจและการพัฒนาโครงสร้างพื้นฐานอาจมีแนวโน้มชะลอตัวในระยะข้างหน้าจากความไม่แน่นอนทางเศรษฐกิจที่มีอยู่สูง ประเด็นความเสี่ยงสำคัญสำหรับลาวคือภาระหนี้สาธารณะที่สูงซึ่งส่วนใหญ่เป็นหนี้ต่างประเทศ ตลอดจนระดับเงินทุนสำรองระหว่างประเทศที่ต่ำและค่าเงินกีบที่มีแนวโน้มอ่อนค่าต่อเนื่อง โดย Moody’s ได้ปรับลดอันดับความน่าเชื่อถือลาวลงสู่ระดับ Caa 2 แนวโน้มเชิงลบ (จากระดับ B3 แนวโน้มเชิงบวก) ซึ่งอาจส่งผลให้ลาวเผชิญต้นทุนในการระดมทุนที่สูงขึ้นและจำกัดความสามารถในการใช้นโยบายการคลังเพิ่มเติม โดยในช่วงที่ผ่านมา ลาวใช้นโยบายการคลังกระตุ้นเศรษฐกิจเพียง 0.1% ของ GDP ขณะที่ธนาคารกลางลาวได้ลดดอกเบี้ยนโยบาย 100 bps ในปีนี้ ทั้งนี้ EIC คาดว่าเศรษฐกิจลาวจะมีแนวโน้มฟื้นตัวอย่างช้า ๆ และจะขยายตัวได้เพียง 4.5% ในปี 2021

ผลกระทบจากมาตรการปิดประเทศที่ยืดเยื้อและอุปสงค์ต่อสินค้าส่งออกสำคัญที่ลดลงคาดว่าจะส่งผลให้เศรษฐกิจเมียนมาเติบโตเพียง 1.5% ในปี 2020 อุปสงค์ภายในประเทศชะลอตัวจากรายได้ครัวเรือนที่ลดลงหลังเมียนมาได้บังคับใช้มาตรการ lockdown ต่าง ๆ เช่น การใช้เคอร์ฟิวในเมืองบางเมืองและการห้ามรวมกลุ่ม โดยล่าสุดในช่วงปลายเดือนสิงหาคมเมียนมากำลังเผชิญกับการระบาด COVID-19 ระลอกใหม่ในรัฐยะไข่ซึ่งอาจทำให้ต้องเพิ่มความเข้มงวดของมาตรการ lockdown ยิ่งขึ้น ขณะเดียวกัน แรงงานเมียนมาในต่างแดนที่เดินทางกลับประเทศในช่วง lockdown จะส่งผลให้การโอนเงินกลับประเทศซึ่งคิดเป็น 3.7% ของ GDP ในปี 2019 ลดลง ทั้งนี้เศรษฐกิจเมียนมามีแนวโน้มผ่านจุดต่ำสุดแล้วสะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่ฟื้นตัวสู่ระดับ 53.2 ในเดือนสิงหาคมแต่การฟื้นตัวน่าจะเป็นไปอย่างช้า ๆ จากอุปสงค์ต่อสินค้าส่งออกสำคัญ เช่น เครื่องนุ่งห่มและก๊าซธรรมชาติที่ยังต่ำอยู่ ธนาคารกลางเมียนมาได้ปรับลดอัตราดอกเบี้ยนโยบายลง 300 bps ในปีนี้จาก 10% เหลือ 7% พร้อมทั้งออกมาตรการรักษาสภาพคล่องระหว่างธนาคารขณะที่รัฐบาลได้เริ่มใช้มาตรการกระตุ้นเศรษฐกิจ COVID-19 Economic Relief Plan ซึ่งโดยรวมมีมูลค่าประมาณ 3% ของ GDP (ทั้งนี้มาตรการที่ได้บังคับใช้แล้ว ณ วันที่ 24 สิงหาคมมีมูลค่าแค่ประมาณ 0.2% ของ GDP) EIC คาดว่าเศรษฐกิจเมียนมาจะกลับมาฟื้นตัวได้ที่ 6.0% ในปี 2021 แต่ยังมีความเสี่ยงจากความไม่แน่นอนด้านนโยบายและการเมืองที่อาจเพิ่มขึ้นก่อนถึงการเลือกตั้งทั่วไปในวันที่ 8 พฤศจิกายน 2020

ผลกระทบจากอุปสงค์โลกที่ชะลอตัวตามเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยและการบังคับใช้มาตรการ lockdown ที่เข้มงวดขึ้นหลังเกิดการระบาดระลอกที่ 3 คาดว่าจะส่งผลให้การฟื้นตัวของเศรษฐกิจเวียดนามช้าลงโดยเติบโต 2.3% ในปี 2020 ในไตรมาสสอง เศรษฐกิจเวียดนามขยายตัวเพียง 0.4%YOY หลังขยายตัว 3.7%YOY ในไตรมาสแรก จากการชะลอตัวในเกือบทุกภาคส่วนโดยเฉพาะภาคบริการซึ่งหดตัว -1.8%YOY และภาคการผลิตที่ชะลอลงที่ 3.2%YOY เทียบกับ 7.1%YOY ในไตรมาสแรกขณะเดียวกัน อัตราการว่างงานเร่งตัวขึ้นอยู่ที่ 2.73% ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2011 ทั้งนี้เวียดนามมีสัญญานฟื้นตัวอย่างแข็งแกร่งหลังผ่อนคลายมาตรการ lockdown สะท้อนจากยอดค้าปลีกและการส่งออกที่ขยายตัว 5.3%YOY และ 8.5%YOY ตามลำดับในเดือนกรกฎาคม อย่างไรก็ตาม การระบาดของ COVID-19 ระลอกใหม่ได้ส่งผลให้การฟื้นตัวต้องชะลอลงอีกรอบสะท้อนจากยอดค้าปลีก (2.3%YOY) และการส่งออก (2.5%YOY) ที่ขยายตัวชะลอลงในเดือนสิงหาคมและดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่ลดลงสู่ระดับ 45.7 โดยการฟื้นตัวในระยะต่อไปคาดว่าจะยังคงค่อยเป็นค่อยไป เนื่องจากอุปสงค์โลกยังคงซบเซา ทั้งนี้ธนาคารกลางเวียดนามได้ปรับลดดอกเบี้ยนโยบายลง 150 bps. ตั้งแต่ต้นปีเหลือ 4.5% และมีโอกาสปรับลดได้อีก หากการฟื้นตัวช้ากว่าคาด ขณะที่รัฐบาลเวียดนามได้ออกมาตรการกระตุ้นเศรษฐกิจกว่า 10.1% ของ GDP (รวมมาตรการ soft loans) ผ่านการลดภาษีและจ่ายเงินช่วยประชากร EIC คาดว่าเศรษฐกิจเวียดนามจะกลับมาฟื้นตัวได้ดีที่ 7.0% ในปี 2021 โดยอาจได้รับอานิสงค์จากความตกลงเขตการค้าเสรีและการลงทุนระหว่าง EU และเวียดนาม (EVFTA) ที่เริ่มมีผลวันที่ 1 สิงหาคม 2020 ตลอดจนการย้านฐานการผลิตออกจากจีนหลังสถานการณ์ COVID-19 คลี่คลายอีกด้วย