แนวโน้มเศรษฐกิจโลก ครึ่งหลังของปี 2020 (ไตรมาส 3/2020)

แนวโน้มเศรษฐกิจโลกครึ่งหลังของปี 2020

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

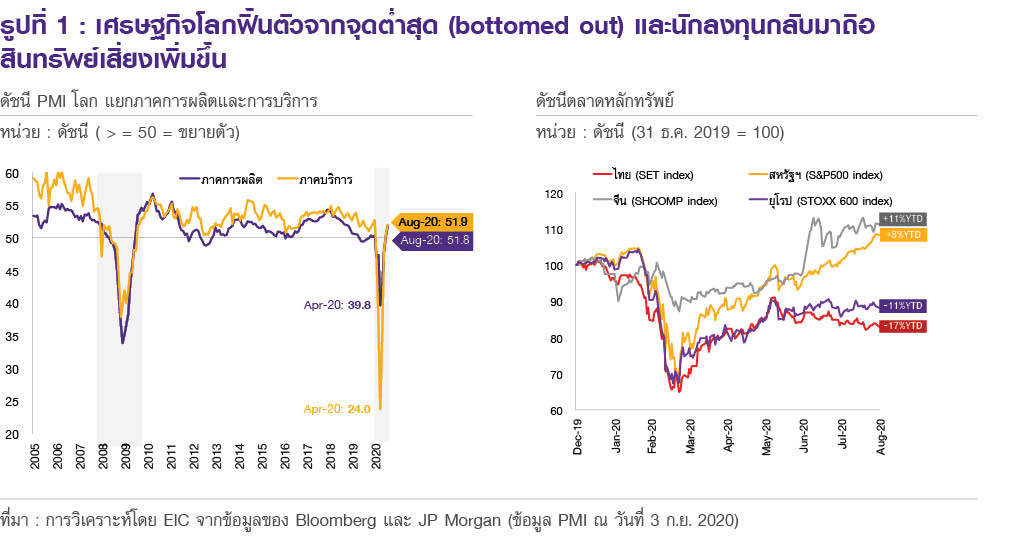

ด้วยมาตรการสนับสนุนขนาดใหญ่จากภาครัฐและการผ่อนคลายมาตรการปิดเมือง ทำให้เศรษฐกิจโลกฟื้นตัวจากจุดต่ำสุด(bottomed out) และนักลงทุนกลับมาถือสินทรัพย์เสี่ยงเพิ่มมากขึ้น โดยหลังจากตัวเลขผู้ติดเชื้อ COVID-19 ชะลอลงในหลายประเทศ ประกอบกับภาครัฐได้มีมาตรการสนับสนุนขนาดใหญ่ออกมาและทยอยผ่อนคลายมาตรการปิดเมืองลง ทำให้กิจกรรมทางเศรษฐกิจฟื้นตัวจากจุดต่ำสุด (ไตรมาส 2 ปี 2020) เงินทุนเคลื่อนย้ายเริ่มไหลกลับเข้าสู่กลุ่มประเทศตลาดเกิดใหม่ (EM) โดยเฉพาะตลาดพันธบัตรรัฐบาลที่มีความเสี่ยงต่ำกว่าตลาดหุ้น ส่วนดัชนีตลาดหลักทรัพย์ของหลาย ๆ ประเทศปรับตัวสูงขึ้นเช่นกัน(รูปที่ 1) โดยในบางตลาดได้ปรับสูงกว่าระดับก่อนที่มีโรคระบาดแล้ว เช่น ตลาดหลักทรัพย์สหรัฐฯ (S&P500) ตลาดหลักทรัพย์จีน (Shanghai) และตลาดหลักทรัพย์เกาหลีใต้ เป็นต้น

EIC ประเมิน 3 ปัจจัยสำคัญที่จะส่งผลกระทบต่อแนวโน้มเศรษฐกิจและตลาดการเงินโลกในช่วงที่เหลือของปี 2020 จากสถานการณ์จำนวนผู้ติดเชื้อ COVID-19 ที่กลับมาสูงขึ้นในหลายประเทศหลังมีการทยอยเปิดเมือง อีกทั้งยังมีความเสี่ยงที่มาตรการภาครัฐอาจหมดอายุลง รวมถึงสถานการณ์การว่างงานและการปิดกิจการที่ยังอยู่ในระดับสูง ที่อาจส่งผลต่อแนวโน้มการฟื้นตัวของเศรษฐกิจโลกในระยะต่อไป ในรายงานฉบับนี้ EIC ได้ประเมินปัจจัยสำคัญที่จะมีผลต่อแนวโน้มเศรษฐกิจและตลาดการเงินโลกในช่วงที่เหลือของปีไว้ โดยมีรายละเอียดดังนี้

1. การฟื้นตัวของเศรษฐกิจโลกมีแนวโน้มชะลอลง (stalling economic recovery) : จากมาตรการปิดเมืองในหลายประเทศที่เริ่มกลับมาเข้มงวดขึ้นหลังการระบาดของ COVID-19 กลับมาทวีความรุนแรง

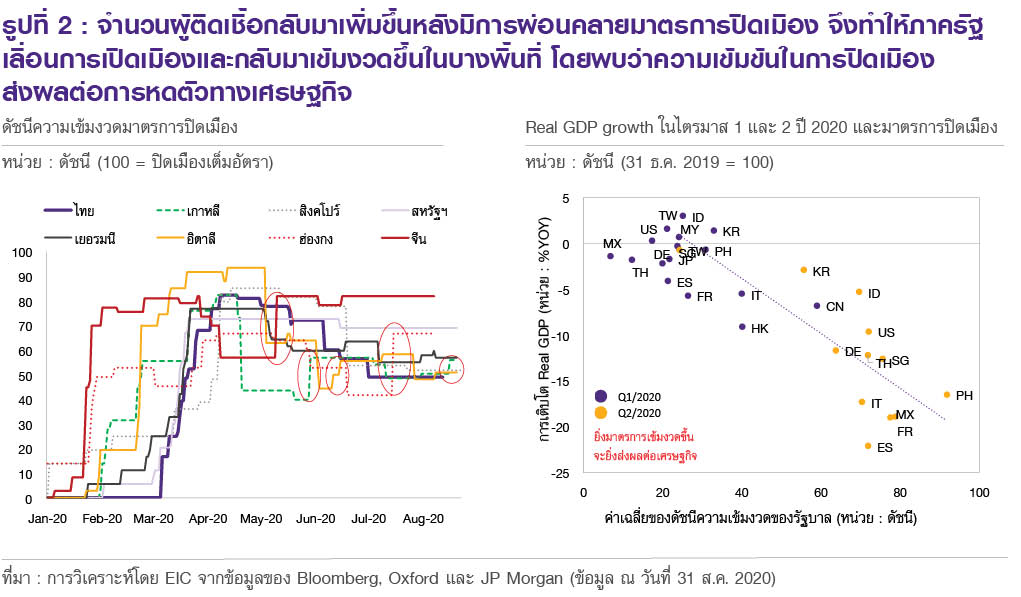

หลังทยอยผ่อนคลายมาตรการปิดเมืองลง สถานการณ์การระบาด COVID-19 ในบางประเทศกลับมาเพิ่มสูงขึ้น โดยถึงแม้จะมีบางประเทศที่สามารถควบคุมสถานการณ์จำนวนผู้ติดเชื้อได้ แต่ประเทศส่วนใหญ่ยังเผชิญกับสถานการณ์การแพร่ระบาดที่เพิ่มขึ้นต่อเนื่องไม่ว่าจะป็น สหรัฐฯ อินเดีย และบราซิล เป็นต้น อีกทั้งบางกลุ่มประเทศยังไม่สามารถควบคุมการแพร่ระบาดได้ดีนักหลังผ่อนคลายมาตรการปิดเมืองลง เช่น ยุโรป ญี่ปุ่น และเกาหลีใต้ จากสถานการณ์การควบคุมโรคระบาดที่แตกต่างกันทำให้ความคืบหน้าของมาตรการการเปิดเมืองมีความแตกต่างกัน โดยในประเทศที่จำนวนผู้ติดเชื้อลดลง ภาครัฐได้เริ่มทยอยเปิดเมืองต่อเนื่อง ในขณะที่ในประเทศที่จำนวนผู้ติดเชื้อกลับมาอยู่ในระดับสูง ภาครัฐได้เริ่มมีการเลื่อนการเปิดเมือง (lockdown easing delay) หรือกลับมาเพิ่มความเข้มงวดในบางพื้นที่ (local lockdown) เช่น สหรัฐฯ ที่กลับมาเพิ่มความเข้มงวดของมาตรการมากขึ้นในบางรัฐอีกทั้งเกาหลีใต้ เยอรมนี และอิตาลี ก็เริ่มกลับมาใช้มาตรการที่เข้มงวดขึ้น (รูปที่ 2)

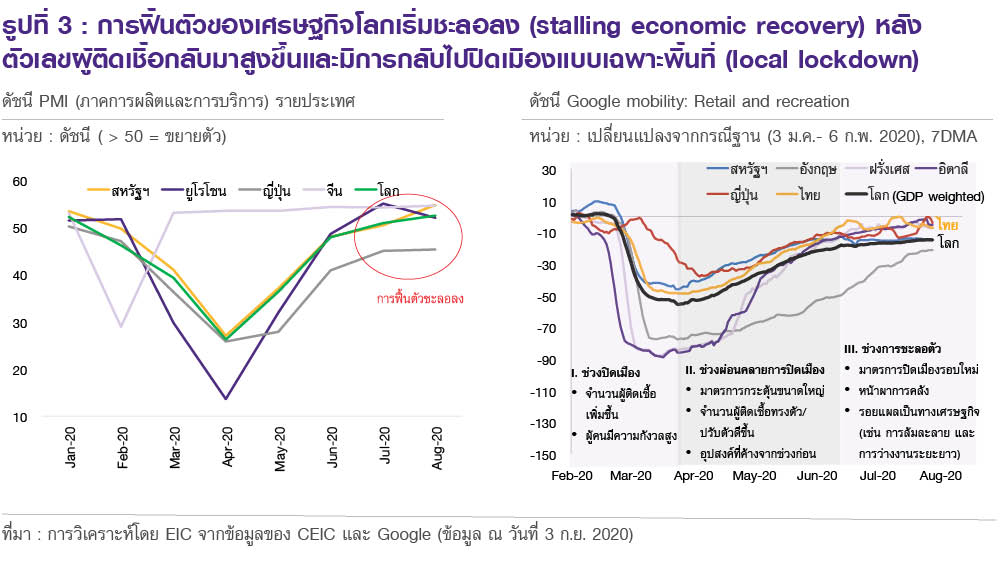

การเลื่อนมาตรการเปิดเมือง (lockdown easing delay) หรือกลับมาเพิ่มความเข้มงวดในการปิดเมืองในบางพื้นที่ (local lockdown) เป็นความเสี่ยงต่อแนวโน้มการฟื้นตัวทางเศรษฐกิจที่อาจเริ่มชะลอตัวลงในระยะต่อไป (stalling economic recovery) โดยในช่วงที่ผ่านมาพบว่าความเข้มงวดของมาตรการปิดเมืองส่งผลให้เศรษฐกิจหดตัวอย่างมีนัย โดยประเทศที่ใช้มาตรการอย่างเข้มงวดจะเผชิญต่อภาวะเศรษฐกิจหดตัวที่รุนแรงกว่า และอัตราการขยายตัวทางเศรษฐกิจของประเทศส่วนใหญ่หดตัวลงมากที่สุดในไตรมาส 2 ของปี 2020 ซึ่งเป็นช่วงที่มาตรการปิดเมืองเข้มงวดมากที่สุด ยกเว้นจีนที่กลับมาฟื้นตัวขึ้นหลังได้ผ่อนคลายมาตรการปิดเมืองก่อนประเทศอื่น ๆ ทั้งนี้ข้อมูลเร็วล่าสุดบ่งชี้ว่าการฟื้นตัวของเศรษฐกิจโลกเริ่มปรับชะลอลง สะท้อนจากดัชนี Google mobility (Retail and recreation) ที่ฟื้นตัวชะลอลงในหลาย ๆ ประเทศ (รูปที่ 3) นอกจากนี้ เครื่องชี้การบริโภคและการลงทุนของประเทศเศรษฐกิจหลักก็บ่งชี้ไปในทิศทางเดียวกัน โดยยอดใช้บัตรเครดิตและบัตรเดบิตในสหรัฐฯ ปรับชะลอลงและยังอยู่ต่ำกว่าช่วงก่อน COVID-19 การบริโภคภาคบริการในญี่ปุ่นยังคงอ่อนแอ และการลงทุนภาคการผลิตของจีนยังคงต่ำ

อย่างไรก็ดี คาดว่ามาตรการปิดเมืองในระยะหลังจะเน้นการปิดเมืองแบบเฉพาะพื้นที่ (local lockdown) ซึ่งมีความเข้มงวดน้อยกว่าการปิดเมืองแบบทั่วไป (nation-wide lockdown) ที่เคยประกาศใช้ในช่วงไตรมาสที่ 2 ที่ผ่านมา เนื่องจากรัฐบาลในหลายประเทศตระหนักถึงผลกระทบของการปิดเมืองแบบทั่วไปที่ทำให้เศรษฐกิจต้องตกอยู่ในภาวะหยุดชะงักหดตัวลงอย่างมาก

2. ความเสี่ยงหน้าผาทางการคลัง (Fiscal cliff) : มาตรการสนับสนุนของภาครัฐที่ได้ดำเนินไปเริ่มหมดอายุลง หรือการต่ออายุของมาตรการอาจมีขนาดเล็กลง ในขณะที่รายได้และการจ้างงานยังฟื้นตัวช้า

มาตรการทางการคลังที่ประคับประคองเศรษฐกิจในช่วงที่ผ่านมา ทยอยหมดอายุลงหรือได้รับการต่ออายุแต่ในขนาดที่เล็กลงในหลายประเทศ ทำให้เกิดหน้าผาทางการคลัง (fiscal cliff) ซึ่งเป็นความเสี่ยงต่อการฟื้นตัวทางเศรษฐกิจในระยะต่อไปโดยที่ผ่านมาภาครัฐได้ออกมาตรการทางการเงินและการคลังขนาดใหญ่เพื่อประคับประคองเศรษฐกิจที่อยู่ในภาวะหยุดชะงักและตลาดการเงินที่อยู่ในภาวะวิ่งเข้าหาเงินสด (dash for cash) ซึ่งมาตรการประเภทให้เงินช่วยเหลือ (cash handout) ส่วนใหญ่เป็นมาตรการชั่วคราว โดยหากการฟื้นตัวของกิจกรรมทางเศรษฐกิจกลับมาไม่ทันกับการหมดอายุลงของมาตรการภาครัฐหรือมาตรการเหล่านี้ไม่ถูกต่ออายุออกไป หรือถูกต่ออายุออกไปแต่มีขนาดเล็กลงเนื่องจากงบประมาณที่เหลืออยู่เริ่มมีจำกัด (fiscal cliff) ก็อาจส่งผลให้กำลังซื้อของภาคครัวเรือนลดลง และเป็นความเสี่ยงต่อการฟื้นตัวทางเศรษฐกิจในระยะต่อไป

ตัวอย่างเช่น มาตรการกระตุ้นเศรษฐกิจของสหรัฐฯ ทยอยหมดอายุลงแต่ทางสภายังไม่สามารถตกลงมาตรการชุดใหม่ได้เนื่องจากมีความเห็นไม่ตรงกันในเรื่องขนาดของมาตรการมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่มูลค่า 2.2 ล้านล้านดอลลาร์สหรัฐ(CARES Act) ได้ทยอยหมดอายุลง เช่นมาตรการให้เงินสนับสนุนโดยตรงแก่บุคคลผ่านการคืนภาษีซึ่งดำเนินในช่วงเมษายน-พฤษภาคม 2020 และมาตรการให้เงินสนับสนุนเพิ่มเติมแก่ผู้ว่างงาน (600 ดอลลาร์สหรัฐต่อสัปดาห์) ซึ่งได้หมดอายุลงในเดือนกรกฎาคม 2020 โดยที่ทางสภายังไม่สามารถตกลงต่ออายุมาตรการออกไปได้ ถึงแม้ว่าประธานาธิบดี ทรัมป์จะต่ออายุมาตรการผ่านการใช้ executive order แต่เงินช่วยเหลือแก่ผู้ว่างงานนั้นมีขนาดเล็กลงเหลือเพียง 400 ดอลลาร์สหรัฐต่อสัปดาห์ หรือ 300 ดอลลาร์สหรัฐต่อสัปดาห์ในบางรัฐ อีกทั้งคาดว่างบประมาณที่ได้รับการจัดสรรจะเพียงพอสำหรับการจ่ายเงินช่วยเหลือแค่ในช่วงเดือนกันยายน (หรือเพียงหนึ่งเดือน) เท่านั้น และการต่ออายุมาตรการหลังจากนี้ยังมีความไม่แน่นอนสูงเนื่องจากทาง Democrat และ Republican ยังไม่สามารถตกลงเรื่องขนาดของมาตรการได้ จึงเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจในระยะต่อไป นอกจากนี้ การดำเนินนโยบายการคลังในระยะต่อไปยังมีความไม่แน่นอน เนื่องจากหากไบเดน ชนะการเลือกตั้งประธานาธิบดี แต่พรรค Democrat ไม่ได้เสียงข้างมากในสภา ก็จะทำให้การดำเนินนโยบายด้านการใช้จ่ายภาครัฐและการจัดเก็บภาษีอาจไม่สามารถทำได้มากเท่ากรณีที่ Democrat ได้เสียงข้างมากทั้ง 2 สภา

นอกจากสหรัฐฯ แล้ว สหราชอาณาจักรก็มีความเสี่ยง fiscal cliff เช่นกัน โดยที่ผ่านมาสหราชอาณาจักรได้มีมาตรการช่วยเหลือการพักงาน (Furlough scheme) ซึ่งรัฐบาลช่วยจ่ายสนับสนุนค่าจ้างลูกจ้างจำนวน 80% ในระหว่างที่ลูกจ้างหยุดพักงานชั่วคราวและยังคงสนับสนุนอยู่แม้ว่าลูกจ้างเริ่มกลับมาทำงานแบบ part-time แล้ว อย่างไรก็ดี ล่าสุดทางสหราชอาณาจักรได้ปฎิเสธการต่ออายุมาตรการออกไปและจะทยอยลดการอุดหนุนค่าจ้างลงจาก 80% ของค่าจ้างเป็น 70% ในเดือนกันยายนและ 60% ในเดือนตุลาคม ก่อนที่จะยกเลิกมาตรการหลังจากนั้น ซึ่งคาดว่าการทยอยยกเลิกมาตรการอาจส่งผลให้ตัวเลขการว่างงานสูงขึ้นในระยะต่อไป สำหรับกลุ่มประเทศยูโรโซนนั้นได้ใช้มาตรการประเภทอุดหนุนค่าจ้าง (wage subsidy) เพื่อประคองการจ้างงานเช่นกัน แต่คาดว่าหลายประเทศในยูโรโซนจะขยายมาตรการออกไปถึงปี 2021

ด้านการดำเนินนโยบายการเงินมีแนวโน้มผ่อนคลาย โดยอัตราดอกเบี้ยยังอยู่ในระดับต่ำ แต่มาตรการอื่น ๆ อาจเริ่มผ่อนคลายในอัตราที่ชะลอลง โดยในช่วงที่ผ่านมาธนาคารกลางต่าง ๆ ได้ผ่อนคลายนโยบายการเงินผ่านการลดอัตราดอกเบี้ย และสร้างเครื่องมือต่าง ๆ เพื่อทำหน้าที่ในการอัดฉีดสภาพคล่องและเป็นหลังพิง (backstop) เพื่อรักษาเสถียรภาพระบบการเงิน โดยในระยะต่อไป EIC ประเมินว่าเครื่องมือต่าง ๆ น่าจะมีแนวโน้มดังต่อไปนี้

• อัตราดอกเบี้ยนโยบายจะยังคงอยู่ในระดับต่ำและการเข้าซื้อสินทรัพย์จะยังมีอยู่ต่อเนื่องเพื่อประคับประคองการฟื้นตัวของเศรษฐกิจ รวมถึงอัตราดอกเบี้ยในตลาดเงินจะยังอยู่ในระดับต่ำโดยเฉพาะกลุ่มประเทศพัฒนาแล้วที่จะอยู่ในระดับใกล้ศูนย์ โดยล่าสุด Fed เปลี่ยนเป้าหมายเงินเฟ้อจาก 2% เป็นกรอบเงินเฟ้อเฉลี่ย 2% ซึ่งเป็นการยอมให้อัตราเงินเฟ้อสามารถปรับตัวไปสูงกว่า 2% เพื่อชดเชยช่วงเวลาที่เงินเฟ้อต่ำกว่า (Average Inflation Targeting : AIT) นอกจากนี้ Fed จะกำหนดนโยบายเพื่อตอบสนองต่อการจ้างงานที่ต่ำกว่าอัตราการจ้างงานสูงสุด (shortfall) เท่านั้น จากเดิมที่เคยกำหนดนโยบายเพื่อตอบสนองต่อทั้งส่วนต่างที่มากกว่าหรือน้อยกว่าอัตราการจ้างงานสูงสุด การปรับเปลี่ยนนโยบายเช่นนี้เป็นการส่งสัญญาณว่า Fed จะยังคงนโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่อง อย่างน้อยจนกว่าอัตราเงินเฟ้อจะปรับตัวสูงขึ้นเกิน 2% ได้เล็กน้อย สำหรับมาตรการเข้าซื้อสินทรัพย์ทางการเงิน (quantitative easing : QE) นั้น คาดว่า Fed จะยังดำเนินการต่อไปอย่างน้อยจนถึงปี 2021 และอาจปรับเปลี่ยนมาตรการการซื้อสินทรัพย์เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและเพิ่มสัดส่วนในการซื้อสินทรัพย์ที่มีระยะไถ่ถอนยาวขึ้น (Longer maturities) สำหรับธนาคารกลางหลักอื่น ๆ EIC มองว่ามีแนวโน้มคงดอกเบี้ยนโยบายอีกจนถึงปี 2021 และจะยังคงมาตรการ QE ต่อไปจนถึงปี 2021 เช่นกัน

• อย่างไรก็ดี การผ่อนคลายนโยบายการเงินผ่านเครื่องมืออื่น ๆ จะมีลักษณะเฉพาะเจาะจงมากขึ้น มาตรการที่สนับสนุนการปล่อยสินเชื่อดอกเบี้ยต่ำ (soft loan) และการค้ำประกันจากภาครัฐ ที่เดิมทีเคยให้ความช่วยเหลือเป็นการทั่วไปจะเริ่มมีเงื่อนไขการให้ความช่วยเหลือที่มีความเฉพาะเจาะจงมากขึ้น เช่น โครงการปล่อยสินเชื่อให้แก่ธุรกิจขนาดกลางและเล็กของสหรัฐฯ (ภายใต้โครงการ Paycheck Protection Program : PPP) ที่สามารถขอสินเชื่อได้ถึงวันที่ 8 สิงหาคม 2020 แต่เงื่อนไขการปล่อยสินเชื่อจะให้เฉพาะบางธุรกิจ ซึ่งเปลี่ยนจากเดิมที่เคยให้เป็นการทั่วไป สำหรับในกรณีของประเทศไทย ล่าสุดธนาคารแห่งประเทศไทยได้แถลงว่าจะไม่ต่ออายุมาตรการพักชำระหนี้เป็นการทั่วไป แต่สำหรับความช่วยเหลือระยะถัดไปนั้น ลูกหนี้ที่ยังได้รับผลกระทบต่อรายได้อย่างมีนัยสามารถติดต่อสถาบันการเงินเพื่อขอปรับโครงสร้างหนี้ได้ โดยไม่เสียประวัติข้อมูลเครดิต โดยความไม่แน่นอนของการต่ออายุและลักษณะของโครงการ รวมถึงขนาดของความช่วยเหลือที่อาจน้อยลง อาจสร้างความกังวลด้าน policy cliff ให้เกิดขึ้นในตลาดในระยะต่อไปได้

• มาตรการอัดฉีดสภาพคล่องอาจมีลักษณะผ่อนคลายในอัตราที่ชะลอลงเนื่องจากตลาดคลายความกังวลมากขึ้น โดยหากเทียบกับในช่วงไตรมาส 2 ที่ผ่านมาที่ตลาดอยู่ในภาวะวิ่งเข้าหาเงินสด (dash for cash) มาตรการอัดฉีดสภาพคล่องในระยะต่อไปจะเริ่มมีการอัดฉีดเพิ่มเติมที่ชะลอลง (เช่น มาตรการเข้าซื้อพันธบัตรรัฐบาลสหรัฐฯ ธุรกรรมการอัดฉีดสภาพคล่องเงินดอลลาร์สหรัฐให้กับหลายประเทศผ่านมาตรการ USD liquidity swap arrangements และธุรกรรมให้กู้ยืมเงินเพื่อเพิ่มสภาพคล่องระยะสั้นแก่ภาคธุรกิจในตลาดตราสารหนี้ (bridge financing))

3. รอยแผลเป็นจากวิกฤต COVID-19 (Scarring effects) : การล้มละลายของภาคธุรกิจปรับสูงขึ้น และการฟื้นตัวช้าลงของตลาดแรงงานที่อ่อนแอ

มาตรการปิดเมืองที่เข้มงวดส่งผลให้แรงงานจำนวนมากถูกเลิกจ้างเป็นเวลานาน ซึ่งอาจส่งผลต่อประสิทธิภาพแรงงานและแนวโน้มการขยายตัวทางเศรษฐกิจในระยะยาวได้ โดยพบว่าวิกฤต COVID-19 ส่งผลให้อัตราการว่างงานในสหรัฐฯ เพิ่มขึ้นอย่างรวดเร็วจากที่ราว 4.5% ในเดือนมีนาคม 2020 มาแตะระดับสูงสุดที่ 14.7% ในเดือนเมษายน 2020 ซึ่งภายหลังจากที่มาตรการปิดเมืองได้ถูกผ่อนคลายลงไปบ้าง แต่อัตราการว่างงานก็ยังคงอยู่ในระดับสูงโดยในเดือนสิงหาคมอยู่ที่ 8.4% การจ้างงานที่ยังไม่ฟื้นกลับมานั้นเป็นผลจากแนวโน้มเศรษฐกิจที่ยังคงอ่อนแอและความเชื่อมั่นของผู้ประกอบการที่อยู่ในระดับต่ำทำให้นายจ้างหรือภาคธุรกิจลังเลต่อการกลับมาจ้างงาน จึงอาจนำไปสู่แนวโน้มการว่างงานที่จะยังอยู่ในระดับสูงเป็นเวลานานได้ โดย EIC มองว่าการว่างงานที่นานต่อเนื่องอาจส่งผลเสียต่อการเจริญเติบโตทางเศรษฐกิจในระยะยาว เนื่องจากอาจทำให้ระดับฝีมือแรงงานถดถอยลง (human capital depreciation) นอกจากนี้ แม้แรงงานที่ถูกเลิกจ้างบางส่วนจะสามารถกลับมาทำงานได้ แต่ก็อาจไม่สามารถกลับไปประกอบอาชีพเดิมได้ ซึ่งส่งผลเสียต่อทุนด้านการจับคู่ (job-matching capital) เช่น ทักษะเฉพาะทางที่ได้มาจากฝึกฝนงานเดิมเป็นเวลานานความเข้าใจในการดำเนินงานของบริษัทรวมถึงลักษณะเฉพาะของธุรกิจ และทักษะการทำงานเป็นทีมกับเพื่อนร่วมงานในบริษัทเดิมโดยการศึกษาในสหรัฐฯ พบว่าสัดส่วนมากกว่า 40% ของแรงงานที่เคยตกงานไม่สามารถกลับไปประกอบอาชีพเดิมได้ ซึ่งปัจจัยด้านประสิทธิภาพแรงงานเหล่านี้เป็นกลไกสำคัญต่อประสิทธิภาพการดำเนินงานทางธุรกิจ และมีผลต่อแนวโน้มการขยายตัวทางเศรษฐกิจในระยะยาว

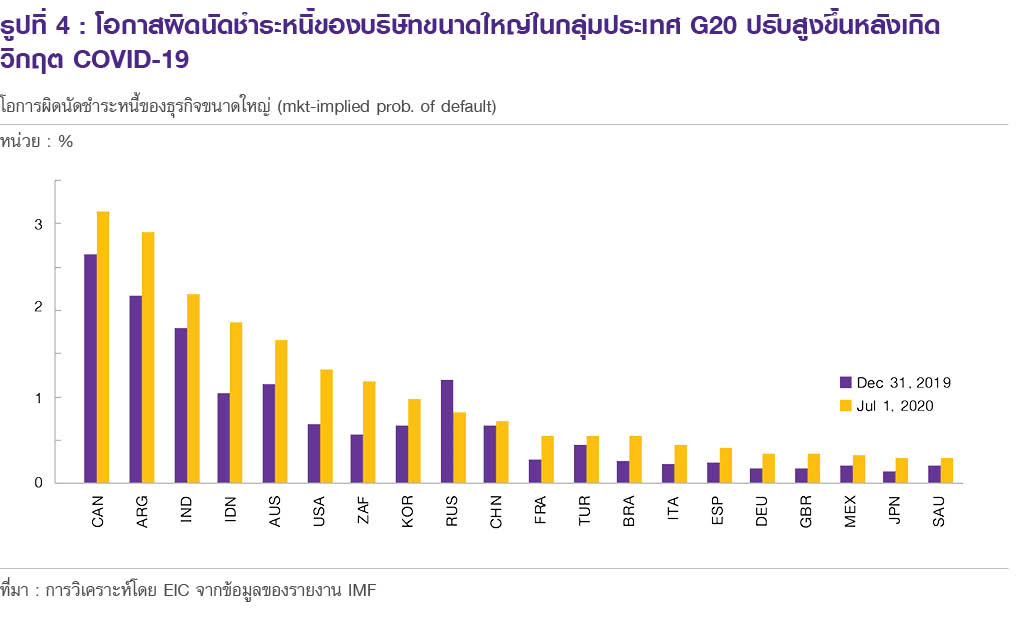

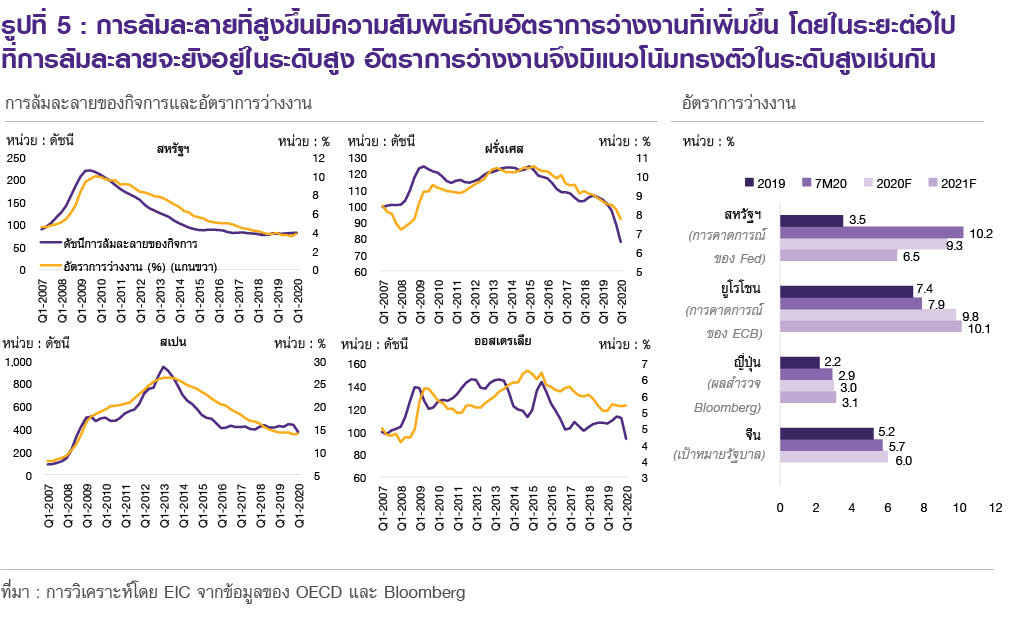

นอกจากนี้ ภาวะเศรษฐกิจถดถอยได้ส่งผลให้บริษัททั่วโลกมีแนวโน้มปิดกิจการมากขึ้น ภาวะการแพร่ระบาดของ COVID-19 และมาตรการปิดเมืองทำให้การเดินทางถูกจำกัดเป็นผลให้ประชาชนลดการบริโภคและลงทุนลง ภาคธุรกิจจึงสูญเสียรายได้จากการค้าโดยเฉพาะกลุ่มภาคการบริการที่รายได้ลดลงมาก อย่างไรก็ดี แม้ว่าธุรกิจบางส่วนจะสามารถปรับลดต้นทุนลงได้บ้างและได้รับการช่วยเหลือผ่านมาตรการภาครัฐ แต่ต้นทุนส่วนใหญ่ของภาคธุรกิจก็ยังไม่สามารถปรับลดลงได้เท่าหรือใกล้เคียงกับรายได้ที่ลดลง จึงทำให้ภาคธุรกิจเผชิญกับการขาดทุนที่มากขึ้น ส่งผลให้ต้องปิดกิจการลง โดยการศึกษาของ IMF พบว่าจำนวนบริษัทที่ล้มละลาย(bankruptcy filing) ในสหรัฐฯ ปรับเพิ่มขึ้นสูงที่สุดนับตั้งแต่หลังวิกฤตการเงินโลก (global financial crisis) นอกจากนี้ การประเมินของ IMF โดยใช้ข้อมูลของ Moody’s ยังพบอีกว่า โอกาสผิดนัดชำระหนี้ (market-implied probabilities of default) ของบริษัทขนาดใหญ่ในกลุ่มประเทศ G-20 ปรับสูงขึ้นหลังเกิดวิกฤต COVID-19 เช่นกัน (รูปที่ 4) โดยอัตราการปิดกิจการที่มีแนวโน้มสูงขึ้นนี้ อาจซ้ำเติมตลาดแรงงานที่อ่อนแอได้ซึ่ง EIC พบความสัมพันธ์ของการล้มละลายที่สูงขึ้นและอัตราการว่างงานที่เพิ่มขึ้น (รูปที่ 5) สำหรับในระยะต่อไปที่การล้มละลายจะยังอยู่ในระดับสูง อัตราการว่างงานมีแนวโน้มทรงตัวในระดับสูงเช่นกัน ซึ่งสอดคล้องกับการคาดการณ์ของทั้งภาครัฐและผู้ร่วมตลาด

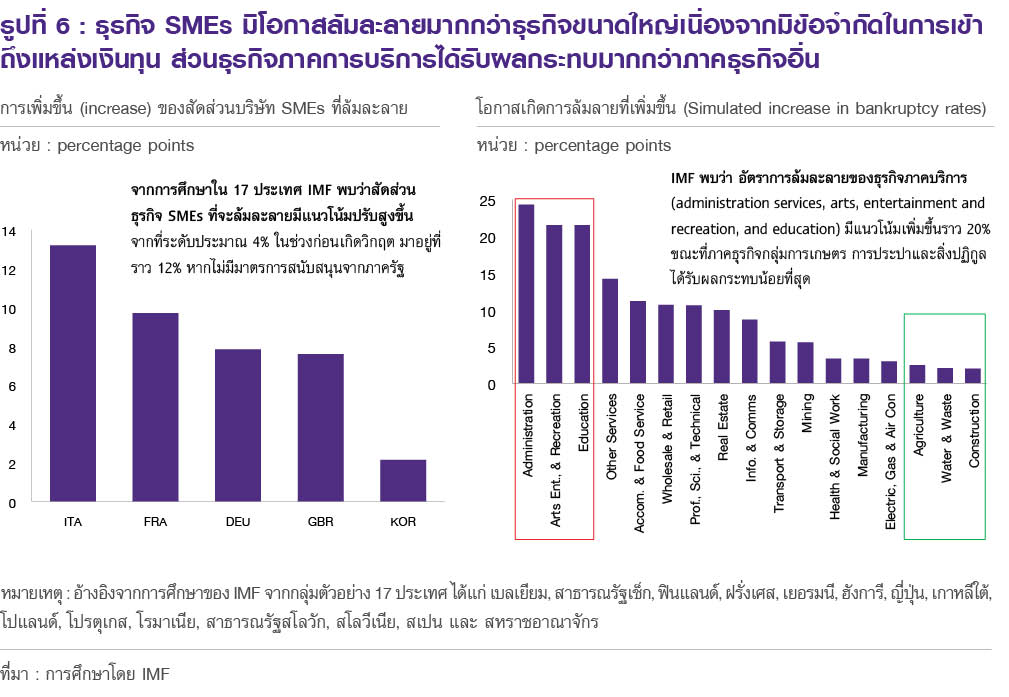

ธุรกิจขนาดกลางและขนาดเล็ก (SMEs) มีโอกาสล้มละลายมากกว่าธุรกิจขนาดใหญ่ และธุรกิจภาคการบริการได้รับผลกระทบมากกว่าภาคธุรกิจอื่น โดยการศึกษาของ IMF ยังพบอีกว่า ธุรกิจ SMEs ได้รับผลกระทบจากวิกฤต COVID-19 มากกว่าธุรกิจขนาดใหญ่ เนื่องจากมีข้อจำกัดในการเข้าถึงแหล่งเงินทุนสูงกว่า จึงทำให้ไม่สามารถขอสินเชื่อเพื่อใช้หมุนเวียนธุรกิจในช่วงที่ขาดสภาพคล่องรุนแรง โดยจากการศึกษาใน 17 ประเทศ พบว่าภาวะล้มละลายปรับสูงขึ้นกว่า 3 เท่าตัว จากที่ระดับประมาณ 4% ของธุรกิจ SMEs ในช่วงก่อนเกิดวิกฤต มาอยู่ที่ราว 12% ของธุรกิจ SMEs หากไม่มีมาตรการสนับสนุนจากภาครัฐ โดยพบว่าประเทศที่มีอัตราการล้มละลายเพิ่มมากที่สุดคืออิตาลี (รูปที่ 6 ซ้าย) เนื่องจากเป็นประเทศที่มีสัดส่วนภาคอุตสาหกรรมที่ต้องมีการติดต่อสัมพันธ์สูง (contact-intensive industry) จึงทำให้อุปสงค์ในประเทศลดลงมากกว่าประเทศอื่น ๆ นอกจากนี้ การศึกษาของ IMF ยังพบอีกว่าธุรกิจภาคการบริการได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 มากที่สุด โดยอัตราการล้มละลายของธุรกิจภาคบริการ (การบริหารจัดการ, ศิลปะ, บันเทิง, และการศึกษา) เพิ่มขึ้นราว 20% ขณะที่ภาคธุรกิจกลุ่มการเกษตร การประปาและสิ่งปฏิกูล ได้รับผลกระทบน้อยที่สุด (รูปที่ 6 ขวา)