เศรษฐกิจไทย ปี 2020 (ไตรมาส 3/2020)

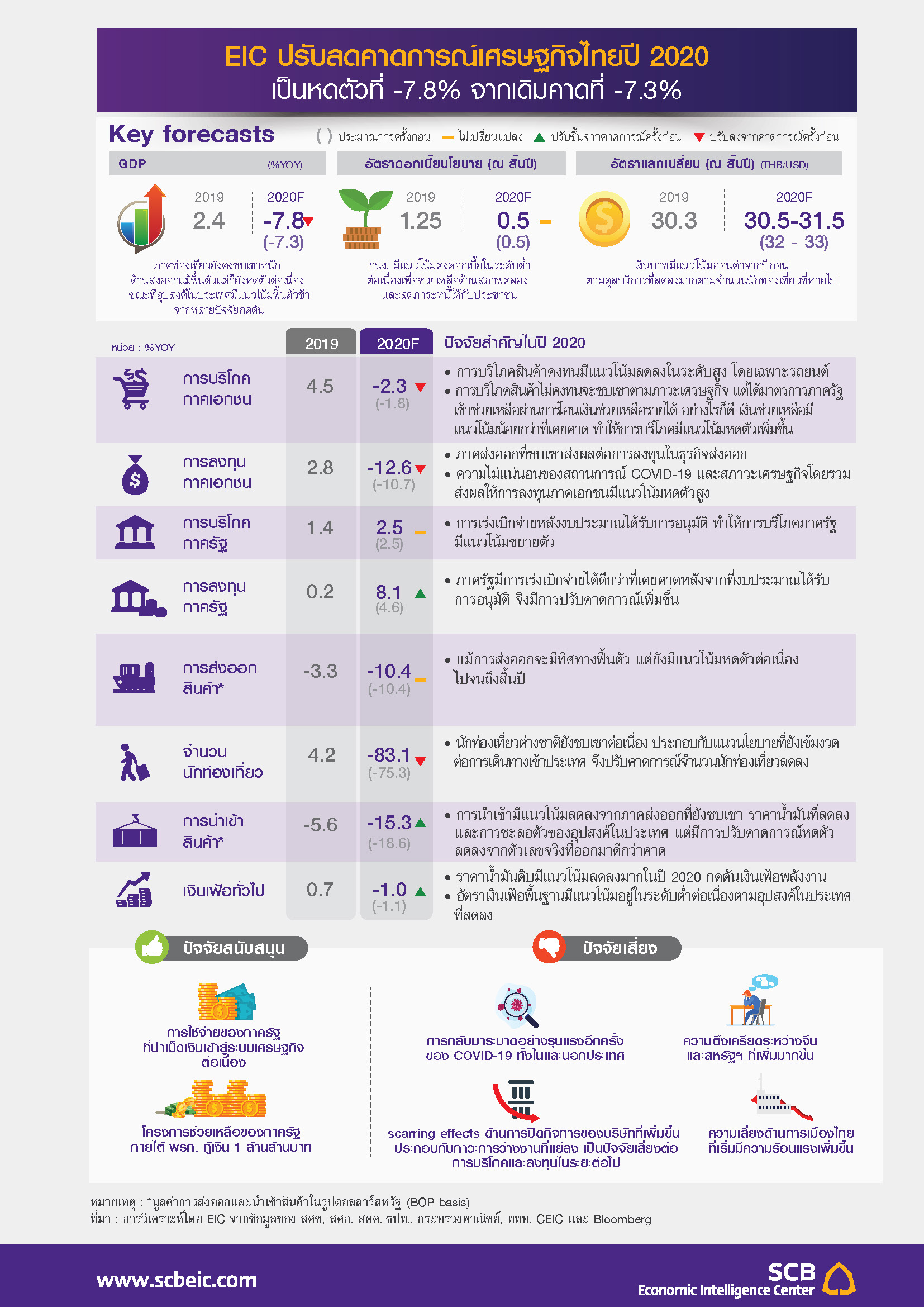

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2563 เป็นหดตัว -7.8% จากเดิมคาด -7.3% โดยการฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มเป็นไปอย่างช้า ๆ ท่ามกลางความเสี่ยงสำคัญ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2020 คลิกอ่านฉบับเต็ม

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2563 เป็นหดตัว -7.8% จากเดิมคาด -7.3% โดยการฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มเป็นไปอย่างช้า ๆ ท่ามกลางความเสี่ยงสำคัญหลายด้านโดยเฉพาะความเปราะบางในตลาดแรงงานและการปิดกิจการของธุรกิจที่โน้มสูงขึ้น

ภาวะเศรษฐกิจโลกมีสัญญาณฟื้นตัวจากจุดต่ำสุดในช่วงไตรมาส 2 (bottomed out) แต่มาตรการปิดเมืองที่เริ่มกลับมาเข้มงวดขึ้นหลังจำนวนผู้ติดเชื้อ COVID-19 ในบางประเทศกลับมาเพิ่มสูงขึ้น ส่งผลให้เศรษฐกิจโลกมีแนวโน้มฟื้นตัวชะลอลง (stalling recovery) ในระยะต่อไป ข้อมูลเร็วล่าสุดบ่งชี้ว่าการฟื้นตัวของเศรษฐกิจโลกในช่วง 1-2 เดือนหลังเริ่มปรับชะลอลง สะท้อนจากดัชนี Google mobility ที่ฟื้นตัวชะลอลงในหลาย ๆ ประเทศ นอกจากนี้เครื่องชี้การบริโภคและการลงทุนของประเทศเศรษฐกิจหลักก็บ่งชี้ไปในทิศทางเดียวกัน โดยยอดใช้บัตรเครดิตและบัตรเดบิตในสหรัฐฯ ปรับชะลอลงและยังอยู่ต่ำกว่าช่วงก่อน COVID-19 การบริโภคภาคบริการในญี่ปุ่นยังคงอ่อนแอ และการลงทุนภาคการผลิตของจีนยังคงต่ำ อย่างไรก็ดี คาดว่ามาตรการปิดเมืองในระยะหลังจะเน้นการปิดเมืองแบบเฉพาะพื้นที่ (local lockdown) ซึ่งมีความเข้มงวดและมีผลต่อการหดตัวของกิจกรรมทางเศรษฐกิจน้อยกว่าการปิดเมืองแบบทั่วไป (nation-wide lockdown) ที่ประกาศใช้ในช่วงไตรมาสที่ 2 ที่ผ่านมา สำหรับแนวโน้มการฟื้นตัวของเศรษฐกิจโลกในระยะข้างหน้า EIC ยังคงมุมมองการฟื้นตัวอย่างช้า ๆ โดยนอกจากสัญญาณการฟื้นตัวที่ชะลอลงดังกล่าวแล้ว การปิดกิจการและอัตราการว่างงานที่ยังอยู่ในระดับสูงในหลายประเทศอาจทำให้เกิดแผลเป็น (scarring effects) ต่อเศรษฐกิจโลกและกลายเป็นความเสี่ยงต่อการฟื้นตัวในระยะถัดไปได้ รวมถึงมาตรการการคลังที่มีส่วนประคับประคองเศรษฐกิจในช่วงที่ผ่านมากำลังทยอยหมดอายุลงหรือได้รับการต่ออายุแต่ในขนาดที่เล็กลงในหลายประเทศ อาจทำให้เกิดภาวะที่เรียกว่าหน้าผาทางการคลัง (fiscal cliff) ซึ่งจะเป็นอีกหนึ่งความเสี่ยงกับการฟื้นตัวของเศรษฐกิจโลก

ด้านเศรษฐกิจไทย พบว่าหลายภาคส่วนมีการฟื้นตัวหลังจากผ่านจุดต่ำสุดในช่วงไตรมาส 2 แต่การฟื้นตัวมีสัญญาณช้าลงในช่วงหลัง โดยเศรษฐกิจไทยไตรมาส 2 ปี 2020 หดตัวถึง -12.2%YOY นับเป็นอัตราหดตัวสูงสุดในรอบ 22 ปี สะท้อนผลกระทบที่รุนแรงและรวดเร็วจากมาตรการปิดเมือง แต่หลังจากมีการผ่อนคลายมาตรการปิดเมือง กิจกรรมทางเศรษฐกิจหลายประเภทได้ปรับตัวดีขึ้น อาทิ ดัชนีการบริโภคภาคเอกชน ผลผลิตภาคอุตสาหกรรมอัตราการใช้กำลังการผลิต ความเชื่อมั่นของผู้บริโภคและภาคธุรกิจ และมูลค่าการส่งออก อย่างไรก็ดีในส่วนของภาคท่องเที่ยวแม้จะเริ่มเห็นการฟื้นตัวของนักท่องเที่ยวไทยโดยเฉพาะในแหล่งท่องเที่ยวที่ใกล้กรุงเทพฯแต่ธุรกิจท่องเที่ยวที่พึ่งพานักท่องเที่ยวต่างชาติยังคงซบเซาต่อเนื่องโดย EIC ได้ปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2020 เหลือเพียง 6.7 ล้านคน หรืออีกนัยหนึ่งคือการเปิดให้นักท่องเที่ยวต่างชาติเดินทางเข้าไทยจะเป็นไปอย่างระมัดระวังอย่างมากเพื่อควบคุมสถานการณ์การระบาดในประเทศ ทั้งนี้หากพิจารณาข้อมูลเร็วล่าสุด เช่น Google mobility จะพบว่าการฟื้นตัวของหลายกิจกรรมทางเศรษฐกิจมีสัญญาณช้าลงหรือมีลักษณะทรงตัวในช่วงหลัง สอดคล้องกับที่ EIC คาดการณ์ไว้ว่าการฟื้นตัวจะเป็นไปแบบช้า ๆ เนื่องจากยังมีหลายอุปสรรคกดดัน โดยเฉพาะผลของแผลเป็นทางเศรษฐกิจหรือ scarring effects

COVID-19 ได้สร้างแผลเป็นต่อเศรษฐกิจไทย (scarring effects) ทั้งปัญหาการปิดกิจการของธุรกิจและความเปราะบางในตลาดแรงงานซึ่งจะเป็นอุปสรรคและความเสี่ยงสำคัญต่อการฟื้นตัวในระยะข้างหน้า โดยแผลเป็นสำคัญประกอบไปด้วยการปิดกิจการที่เพิ่มมากขึ้น ที่จะส่งผลต่อการลงทุนภาคเอกชนที่มีแนวโน้มหดตัวในระดับสูงต่อเนื่อง รวมถึงจะซ้ำเติมอีกแผลเป็นทางเศรษฐกิจซึ่งก็คือ ความเปราะบางของตลาดแรงงาน โดยจากข้อมูลล่าสุดในช่วงไตรมาส 2 อัตราว่างงานของไทยเพิ่มสูงขึ้นถึง 1.95% นับเป็นอัตราที่สูงที่สุดในรอบ 11 ปี นอกจากนั้น รายได้ของแรงงานที่ยังมีงานทำก็มีแนวโน้มหดตัวลงมากจากชั่วโมงการทำงานที่ลดลง (-11.5%YOY) ตามจำนวนงานเต็มเวลาและงานโอทีที่หายไป โดยบางส่วนกลายเป็นงานต่ำระดับ (underemployment) ขณะที่มีจำนวนแรงงานที่ต้องหยุดงานชั่วคราว (furloughed workers) เพิ่มขึ้นสูงถึง 2.5 ล้านคน สะท้อนความอ่อนแอของตลาดแรงงานที่มีในระดับสูง ซึ่งทั้งสองแผลเป็นดังกล่าวต้องใช้ระยะเวลาประมาณหนึ่งในการรักษาเยียวยา โดยหากระดับการปิดกิจการและการว่างงานเพิ่มขึ้นในระดับสูงและยืดเยื้อย่อมส่งผลกระทบต่อรายได้ การบริโภค และการลงทุน ซึ่งนับเป็นภาคเศรษฐกิจสำคัญของประเทศ นอกจากนี้ ยังต้องคำนึงถึงพฤติกรรมการออมเพื่อรองรับความเสี่ยงในอนาคต (precautionary saving) ส่วนหนึ่งสะท้อนได้จากระดับเงินฝากที่ได้ปรับเพิ่มขึ้นอย่างชัดเจนในทุกขนาดบัญชีหลังการระบาดของ COVID-19 สะท้อนว่าประชาชนส่วนใหญ่มีการเน้นเก็บออมในช่วงเวลาวิกฤติเนื่องจากยังกังวลต่อความไม่แน่นอนในอนาคต ซึ่งจะทำให้ประชาชนจะระมัดระวังการใช้จ่าย ส่งผลให้เงินหมุนเวียนในเศรษฐกิจลดลง นับเป็นอีกอุปสรรคขัดขวางการฟื้นตัวของเศรษฐกิจไทย

มาตรการช่วยเหลือจากภาครัฐมีส่วนสำคัญในการช่วงพยุงเศรษฐกิจ อย่างไรก็ดี จากความคืบหน้าล่าสุด คาดว่าจะมีเม็ดเงินช่วยเหลือออกมาต่ำกว่าที่เคยคาดการณ์ โดยเม็ดเงินล่าสุดที่ได้รับอนุมติภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท อยู่ที่ประมาณ 4.75 แสนล้านบาท ซึ่งเป็นระดับที่ต่ำกว่าที่เคยคาดไว้ก่อนหน้า ดังนั้น EIC จึงปรับลดคาดการณ์เม็ดเงินในส่วนดังกล่าวที่จะเข้าสู่เศรษฐกิจในปี 2020 เหลือเพียงประมาณ 5 แสนล้านบาท จากเดิมที่คาดไว้ประมาณ 6 แสนล้านบาทซึ่งเป็นหนึ่งในปัจจัยสำคัญที่ทำให้มีการปรับคาดการณ์ GDP ลดลงในรอบนี้ นอกจากนี้ ยังมีประเด็นความเสี่ยงเรื่องหน้าผาทางการคลังหรือ Fiscal cliff ซึ่งเกิดจากการที่เม็ดเงินช่วยเหลือของรัฐบาลที่มีการเบิกจ่ายไปมากในช่วงไตรมาส 2 จะปรับลดลงอย่างมีนัยสำคัญในช่วงครึ่งปีหลัง ขณะที่รายได้จากภาคท่องเที่ยวและส่งออกยังคงซบเซา ซึ่งอาจส่งผลต่อกำลังซื้อของประชาชนบางกลุ่มที่ยังได้รับผลกระทบหนัก และเป็นความเสี่ยงต่อการฟื้นตัวในระยะต่อไปได้

ด้านนโยบายการเงิน คาดว่า ธปท. จะคงอัตราดอกเบี้ยที่ระดับ 0.5% ตลอดทั้งปี และพร้อมใช้เครื่องมือต่าง ๆ รวมถึงมาตรการ Unconventional เพิ่มเติมหากมีความจำเป็น ภาวะการเงินโดยรวมมีแนวโน้มตึงตัวน้อยลง หลังจากที่ ธปท. ปรับลดอัตราดอกเบี้ยนโยบายและใช้มาตรการต่าง ๆ เพื่อเพิ่มสภาพคล่องและลดค่าใช้จ่ายให้แก่ครัวเรือนและธุรกิจที่ได้รับผลกระทบ เช่น มาตรการสินเชื่อดอกเบี้ยต่ำ การปรับปรุงโครงสร้างหนี้ และการพักการชำระหนี้ชั่วคราว เป็นต้น อย่างไรก็ดี จากการที่อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำสุดเป็นประวัติการณ์ ทำให้ ธปท. มีข้อจำกัดในการใช้นโยบายดอกเบี้ยมากขึ้น EIC ประเมินว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดช่วงปีนี้ ควบคู่กับการใช้มาตรการเพิ่มเติมเพื่อเพิ่มประสิทธิภาพของการส่งผ่านนโยบายการเงินไปยังเศรษฐกิจจริง รวมทั้งมาตรการรองรับปัญหาหนี้เสียและสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ที่มีแนวโน้มเร่งตัวขึ้น ในส่วนของค่าเงินบาท EIC คงมุมมองอัตราแลกเปลี่ยน ณ สิ้นปี 2020 จะอยู่ในช่วง 30.5-31.5 บาทต่อดอลลาร์สหรัฐ ซึ่งเป็นทิศทางแข็งค่าเล็กน้อยจากปัจจุบันเนื่องจากเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลงตามการพื้นตัวของเศรษฐกิจโลก การส่งสัญญาณดำเนินนโยบายการเงินที่ผ่อนคลายของ Fed และการดำเนินนโยบายการคลังที่มีแนวโน้มขาดดุลมากขึ้นของสหรัฐฯ อีกทั้งเงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาด EM รวมถึงตลาดการเงินไทยในระยะต่อไป อย่างไรก็ดี ด้วยดุลบัญชีเดินสะพัดของไทยที่เกินดุลลดลงมากจากดุลบริการที่หายไปตามจำนวนนักท่องเที่ยวที่หดตัวในระดับสูง ทำให้เงินบาทต่อดอลลาร์สหรัฐจะไม่แข็งค่าขึ้นมากนัก

สำหรับความเสี่ยงที่ต้องจับตา คือการกลับมาระบาดอีกระลอกของ COVID-19 ทั้งในและต่างประเทศ ซึ่งจะส่งผลโดยตรงต่อภาคส่งออกและเศรษฐกิจในประเทศหากมีการบังคับใช้มาตรการที่เข้มงวดเพิ่มขึ้น และยังต้องจับตาประเด็นความตึงเครียดระหว่างจีนและสหรัฐฯ ที่มีแนวโน้มตึงเครียดเพิ่มขึ้น รวมถึงผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงต้นเดือนพฤศจิกายน ซึ่งอาจส่งผลต่อภาวะการค้าและความผันผวนในตลาดการเงินโลกได้ นอกจากนี้ เม็ดเงินจากมาตรการช่วยเหลือของรัฐที่อาจออกมาน้อยกว่าคาด ก็จะเป็นอีกความเสี่ยงสำคัญที่อาจทำให้เศรษฐกิจไทยหดตัวมากกว่าที่คาดได้ รวมถึงยังต้องจับตารอยแผลเป็นทางเศรษฐกิจ(scarring effects) การปิดกิจการและความเปราะบางของตลาดแรงงาน ว่าจะส่งผลต่อเศรษฐกิจมากน้อยเพียงใด ตลอดจนความเสี่ยงจากเสถียรภาพด้านการเมืองไทยที่อาจกระทบต่อความเชื่อมั่นของนักลงทุนได้