OUTLOOK:THAI ECONOMY

18 มิถุนายน 2020

ประมาณการเศรษฐกิจไทยปี 2020

EIC ประเมินเศรษฐกิจไทยมีแนวโน้มหดตัวในระดับสูงจากผลกระทบของ COVID-19 ผ่าน 3 ช่องทางหลัก ได้แก่ ภาคท่องเที่ยว ภาคส่งออก และผลกระทบ จากการปิดเมือง

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2020 คลิกอ่านฉบับเต็ม

EIC ประเมินเศรษฐกิจไทยมีแนวโน้มหดตัวในระดับสูงจากผลกระทบของ COVID-19 ผ่าน 3 ช่องทางหลัก ได้แก่ ภาคท่องเที่ยว ภาคส่งออก และผลกระทบจากการปิดเมือง อีกทั้งยังได้รับผลกระทบจากภัยแล้ง แต่จะได้รับอานิสงส์จากมาตรการภาครัฐที่จะเข้ามาช่วยบรรเทาผลกระทบได้ระดับหนึ่ง

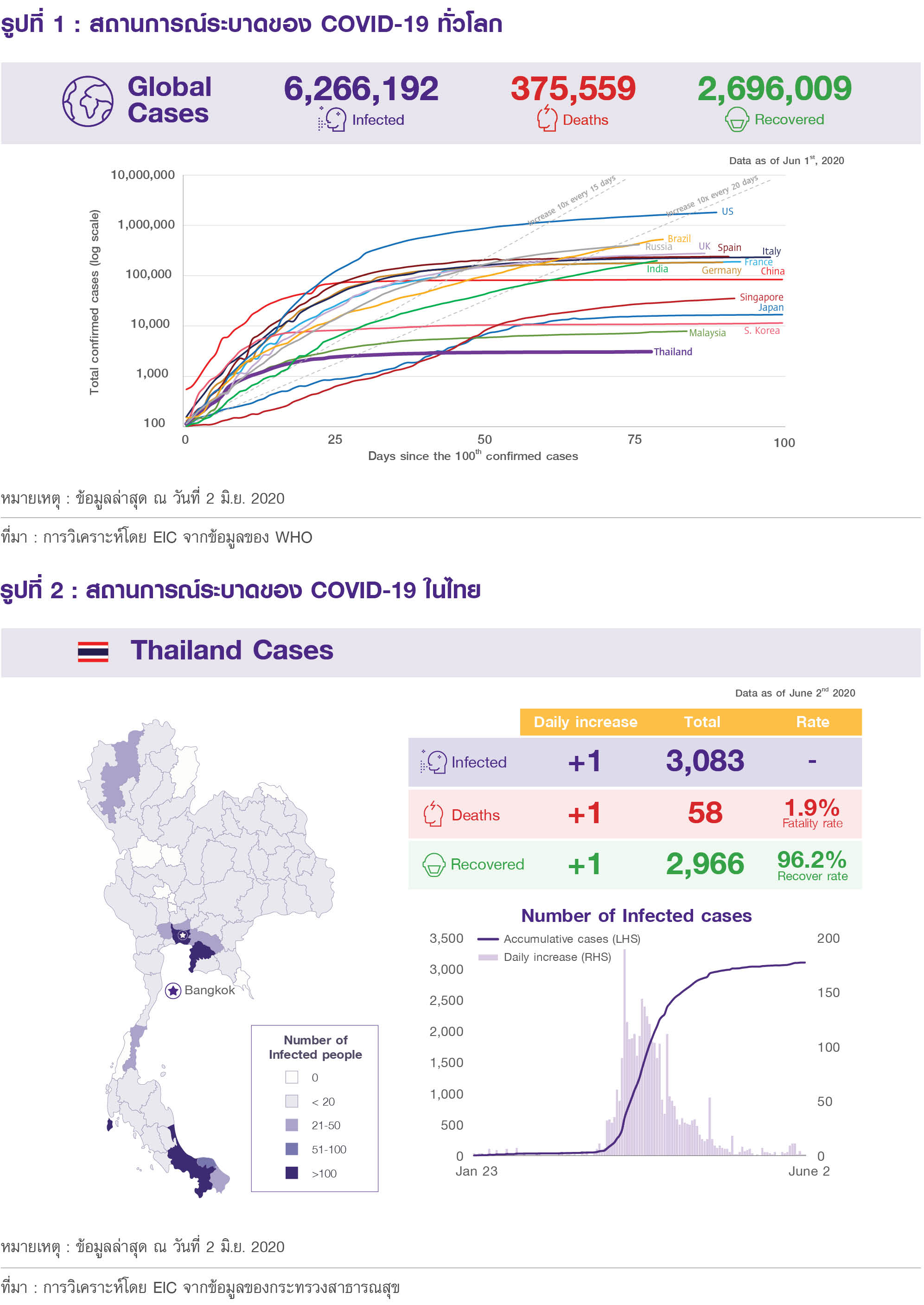

สถานการณ์ล่าสุดของการระบาดของ COVID-19 ทั่วโลก (ณ วันที่ 2 มิถุนายน 2020) มีผู้ติดเชื้อจำนวน 6,266,192 คน โดยมีผู้เสียชีวิตจำนวน 375,559 คน ขณะที่ผู้รักษาหายมีจำนวน 2,696,009 คน (รูปที่ 1) โดยในภาพรวม จำนวนผู้ติดเชื้อที่เพิ่มขึ้นมีทิศทางลดลง (flat curve) ในเกือบทุกประเทศ แต่หากพิจารณาจำนวนผู้ติดเชื้อ พบว่ากลุ่มประเทศเอเชียจะมีจำนวนผู้ติดเชื้อน้อยกว่ากลุ่มประเทศในยุโรปและสหรัฐฯ สำหรับในกรณีของไทย มีจำนวนผู้ติดเชื้อทั้งหมด 3,083 คน รักษาหายจำนวน 2,966 คน และผู้เสียชีวิตจำนวน 58 คน (รูปที่ 2) ซึ่งในช่วงหลังมีการเพิ่มขึ้นของจำนวนผู้ติดเชื้อน้อยลงอย่างชัดเจน ซึ่งเป็นสัญญาณที่ดี

ต่อเศรษฐกิจในระยะข้างหน้า

สถานการณ์ล่าสุดบ่งชี้ว่าการระบาดของ COVID-19 มีแนวโน้มควบคุมได้ภายในช่วงครึ่งปีแรก ซึ่งตรงกับสมมติฐานเดิมของ EIC โดยในระยะข้างหน้า คาดมาตรการควบคุมโรคมีแนวโน้มผ่อนคลายมากขึ้น ซึ่งอาจทำให้จำนวนผู้ติดเชื้อกลับมาเพิ่มขึ้นได้ แต่สำหรับในกรณีฐานที่ใช้ในการประมาณการ EIC มีสมมติฐานว่าการระบาดที่กลับมาจะมีแนวโน้มไม่รุนแรงและอยู่ในระดับที่สามารถควบคุมได้ จึงทำให้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวได้ในช่วงครึ่งหลังของปี

การแพร่ระบาดของ COVID-19 ส่งผลกระทบต่อเศรษฐกิจไทยผ่าน 3 ช่องทางหลัก ได้แก่ 1) การลดลงของจำนวนนักท่องเที่ยวต่างชาติ 2) การลดลงของการส่งออกสินค้า และ 3) การใช้จ่ายที่ลดลงจากผลกระทบมาตรการปิดเมือง (city lockdown)

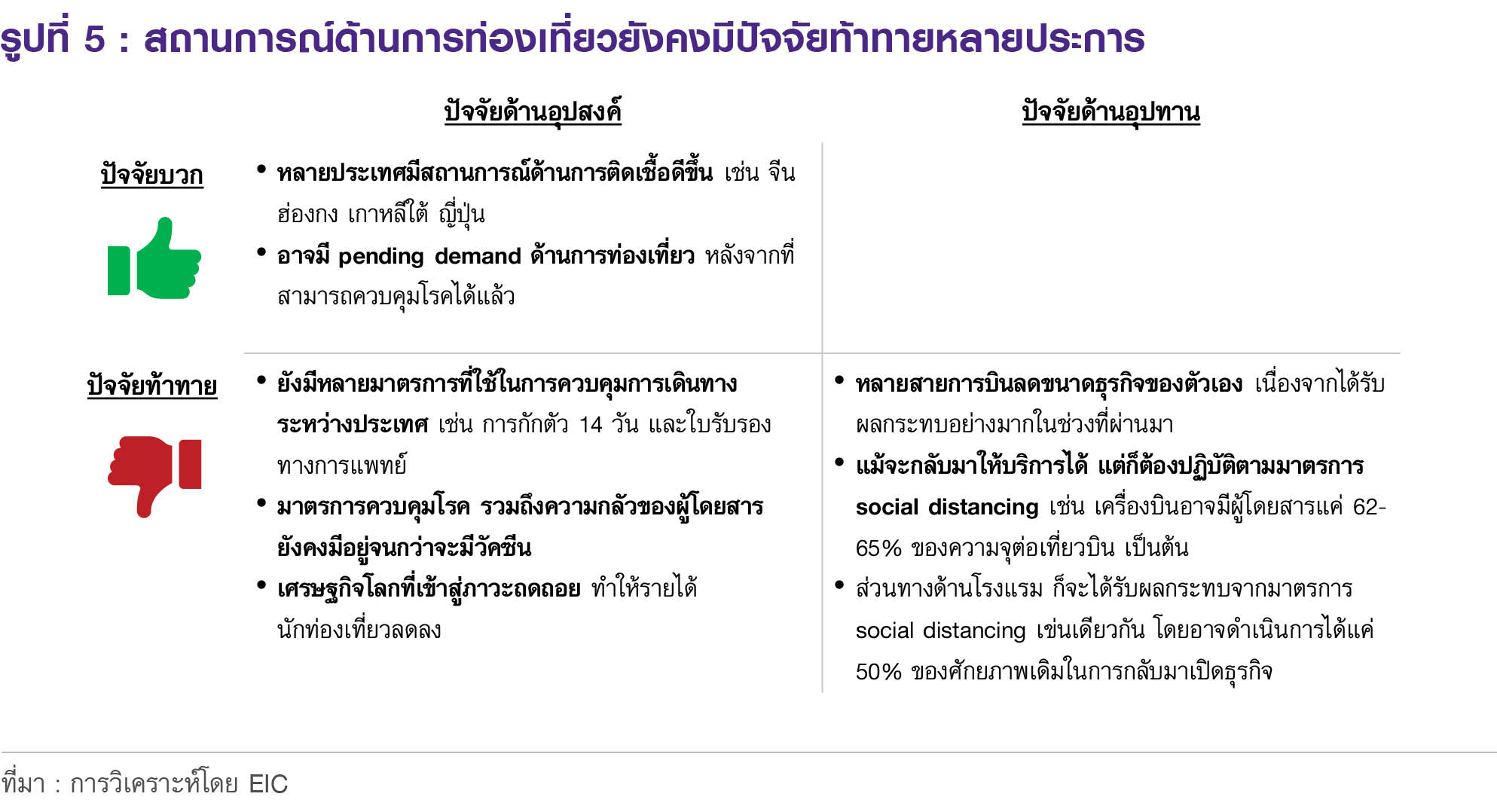

เมื่อพิจารณาในระยะข้างหน้า สถานการณ์ด้านการท่องเที่ยวยังคงมีปัจจัยท้าทายหลายประการ โดยจากรูปที่ 5 จะเห็นได้ว่าแม้สถานการณ์ท่องเที่ยวจะมีปัจจัยบวกจากจำนวนผู้ติดเชื้อที่ลดลงในหลายประเทศ และอาจมี pent up demand ในช่วงกักตัว แต่ก็ยังมีปัจจัยท้าทายอีกพอสมควร ทั้งในส่วนของอุปสงค์ที่คาดว่านักท่องเที่ยวยังคงตระหนักถึงความเสี่ยงที่ยังมีอยู่ตราบใดที่ยังไม่มีวัคซีน และมาตรการควบคุมโรคที่ยังต้องมีการจัดทำ เช่น การกักตัว 14 วัน รวมถึงรายได้ของนักท่องเที่ยวทั่วโลกที่มีแนวโน้มลดลงมากจากภาวะเศรษฐกิจถดถอย ก็จะเป็นอีกหนึ่งอุปสรรคสำคัญที่จะกระทบต่ออุปสงค์การท่องเที่ยว ส่วนทางด้านอุปทาน ในช่วงที่ผ่านมา หลายสายการบินได้มีการลดขนาดธุรกิจของตนเอง จึงน่าจะส่งผลกระทบต่อการฟื้นตัวในระยะข้างหน้า อีกทั้งมาตรการ social distancing ที่ทำให้มีนักท่องเที่ยวลดลงต่อรอบ ก็จะส่งผลต่อระดับ capacity ของทั้งสายการบินและโรงแรมให้อยู่ในระดับต่ำกว่าศักยภาพมาก ดังนั้น EIC จึงคาดว่าการฟื้นตัวของภาคท่องเที่ยวจะเป็นการฟื้นตัวอย่างช้า ๆ ในช่วงครึ่งหลังของปี

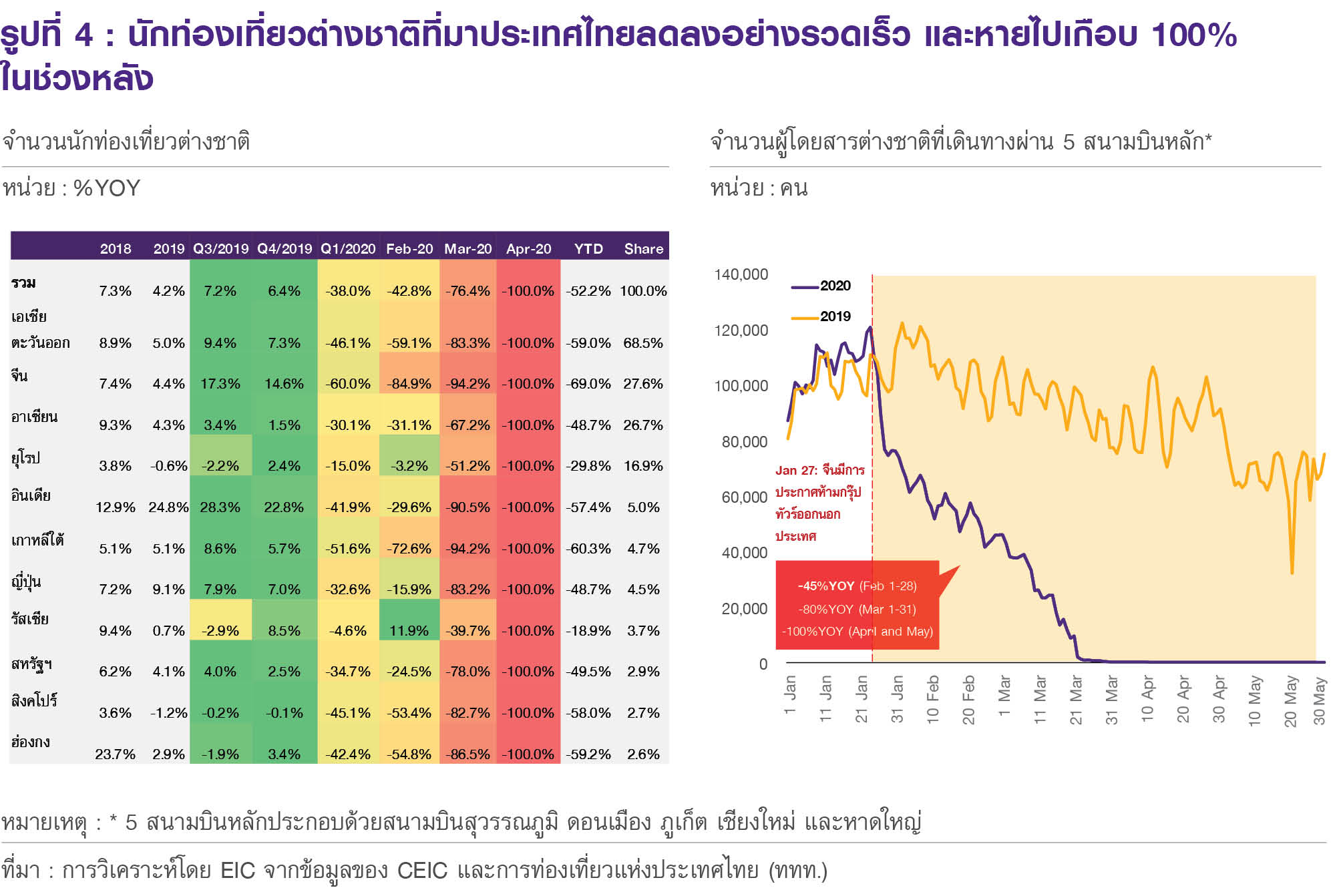

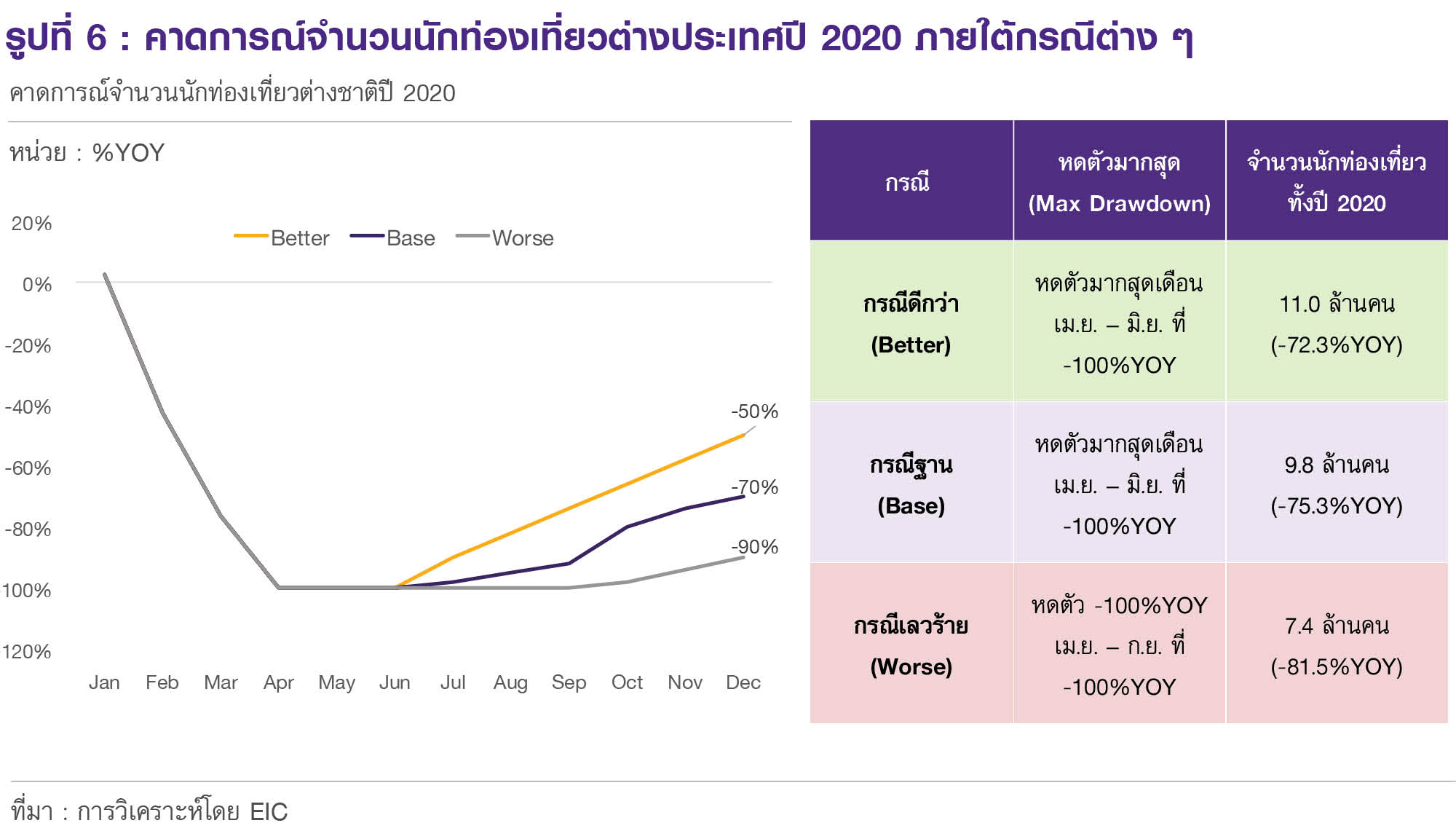

จากความท้าทายที่ยังมีอยู่หลายประการข้างต้น EIC จึงคาดในกรณีฐานว่าจะมีนักท่องเที่ยวเดินทางเข้าไทยในปี 2020 เพียง 9.8 ล้านคน คิดเป็นการหดตัวมากถึง -75.3%YOY โดยจำนวนนักท่องเที่ยวต่างชาติจะหายไปมากสุดราว 100% ในช่วงเดือนเมษายนถึงมิถุนายน และจะค่อย ๆ ฟื้นตัวอย่างช้า ๆ อย่างไรก็ดี จากสถานการณ์ที่มีความไม่แน่นอนสูง ทำให้ EIC มีการคาดการณ์จำนวนนักท่องเที่ยวแบ่งเป็น 3 กรณีดังรูปที่ 6 ซึ่งมีสมมติฐานในกรณีดีกว่า (Better) ว่า นักท่องเที่ยวจะกลับมามากกว่าคาดจากมาตรการ Travel bubble (ข้อตกลงในการท่องเที่ยวระหว่าง 2 ประเทศที่สามารถควบคุมการระบาดของ COVID-19) ที่ไทยอาจมีการจัดทำกับประเทศต่าง ๆ โดยเฉพาะประเทศใกล้เคียงอย่างอาเซียนและเอเชียตะวันออกจึงอาจทำให้นักท่องเที่ยวปี 2020 มีถึง 11.0 ล้านคน (-72.3%YOY) ขณะที่ในกรณีแย่กว่า (Worse) มีสมมติฐานว่าการระบาดจะกลับมารุนแรงอีกครั้ง จนต้องใช้มาตรการ lockdown จนจบช่วงไตรมาสที่ 3 ของปี จึงทำให้จำนวนนักท่องเที่ยวจะหายไปเกือบทั้งหมดในช่วงเมษายนถึงกันยายน ซึ่งทั้งปี 2020 จะมีนักท่องเที่ยวเหลือเพียง 7.4 ล้านคน (-81.5%YOY) ทั้งนี้การที่ภาคธุรกิจท่องเที่ยวของไทยได้รับผลกระทบอย่างหนักย่อมส่งผลกระทบต่อภาคธุรกิจอื่น ๆ ที่มีความเกี่ยวข้องกับภาคท่องเที่ยว โดย EIC ได้ทำการวิเคราะห์ลงรายละเอียดเกี่ยวกับประเด็นดังกล่าว สามารถอ่านเพิ่มเติมได้ที่ BOX: ภาคธุรกิจที่ได้รับผลกระทบจากการลดลงของนักท่องเที่ยวต่างชาติ

ช่องทางที่ 2) การส่งออกไทยมีแนวโน้มลดลงจากภาวะเศรษฐกิจโลกถดถอย (Global Recession) และปัญหา supply chain disruption โดย EIC คาดการส่งออกไทยปี 2020 จะหดตัวที่ -10.4%

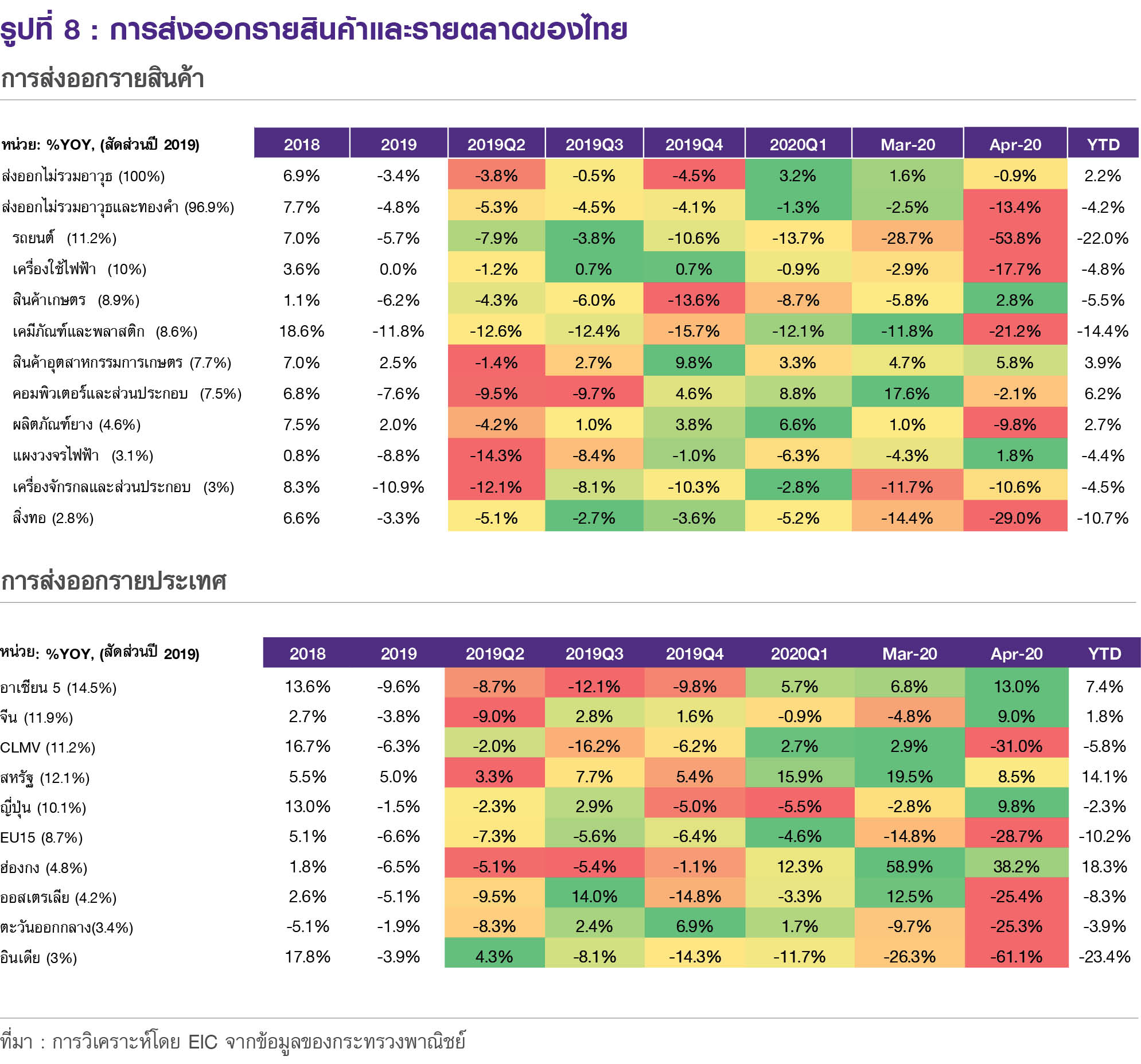

ภาพรวมมูลค่าการส่งออกสินค้าในช่วง 4 เดือนแรกของปี 2020 หดตัวที่ -4.2%YOY (ไม่รวมทองคำและการส่งกลับอาวุธไปสหรัฐฯ) แม้ในภาพรวมการส่งออก (ไม่รวมอาวุธ) จะขยายตัว 2.2%YOY ในช่วง 4 เดือนแรก แต่การขยายตัวส่วนใหญ่มาจากการส่งออกทองคำซึ่งขยายตัวสูงถึง 350.0%YOY ทั้งนี้สินค้าส่งออกสำคัญของไทยหลายรายการได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 และการชะลอตัวของเศรษฐกิจโลก (รูปที่ 8) อาทิ รถยนต์ (-22.0%YOY), เครื่องใช้ไฟฟ้า (-4.8%YOY) และเคมีภัณฑ์และพลาสติก (-14.4%YOY) เป็นต้น ในด้านการส่งออกรายตลาด พบว่ามีการหดตัวในหลายตลาดสำคัญ เช่น ญี่ปุ่น (-2.3%YOY) สหภาพยุโรป15 (-10.2%YOY) CLMV (-5.8%YOY) และอินเดีย (-23.4%YOY) อย่างไรก็ดี การส่งออกไปจีนมีการฟื้นตัวในช่วงเดือนเมษายน ส่วนการส่งออกไปสหรัฐฯ ยังขยายตัวได้ดีที่ 14.1%YOY

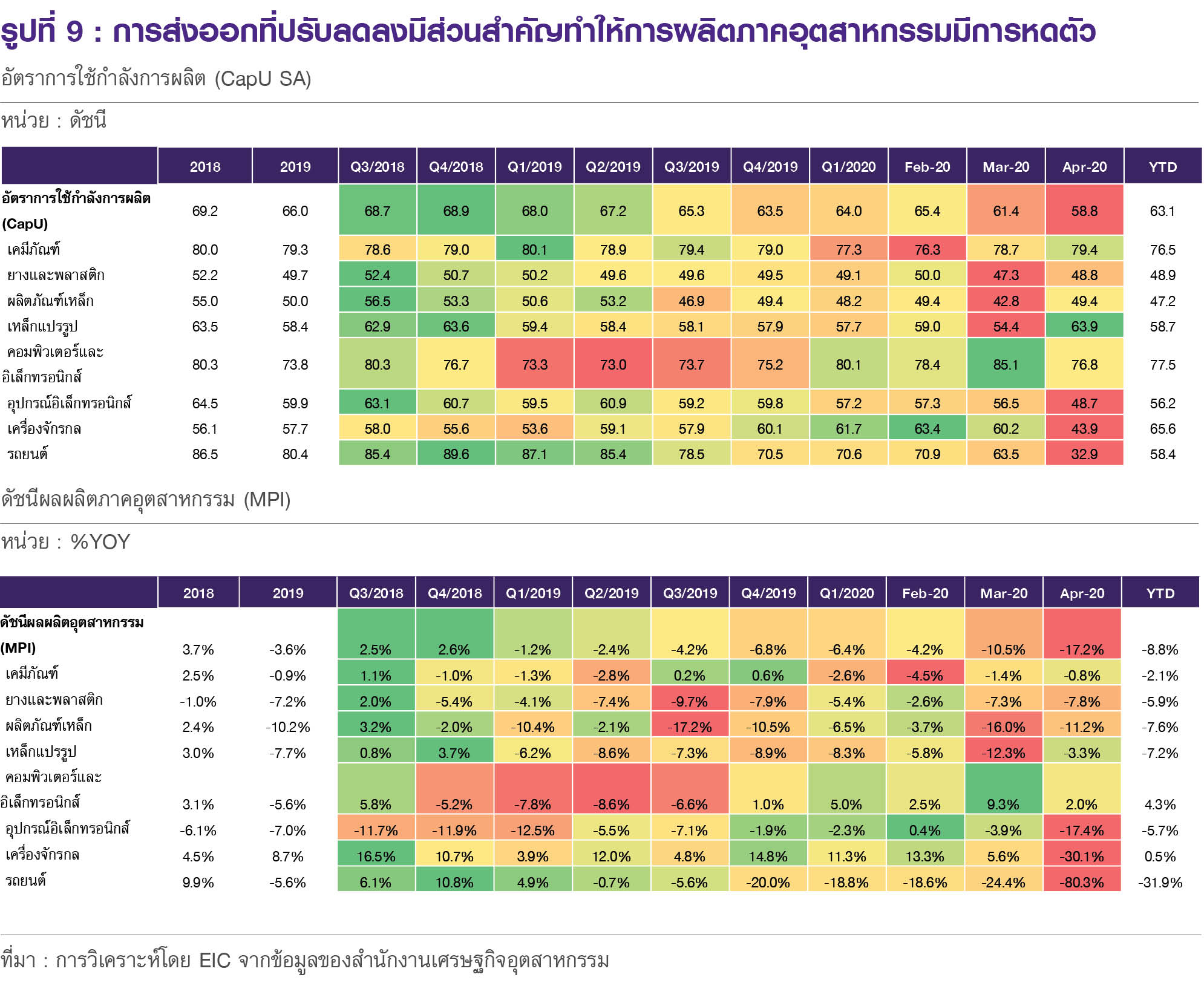

การส่งออกที่ปรับลดลงมีส่วนสำคัญทำให้การผลิตภาคอุตสาหกรรมมีการหดตัวเช่นกัน โดยจากข้อมูลล่าสุด (รูปที่ 9) ดัชนีผลผลิตภาคอุตสาหกรรม (MPI) ในช่วง 4 เดือนแรกหดตัวถึง -8.8%YOY เช่นเดียวกับอัตราการใช้กำลังการผลิต (CapU) ที่ปรับลดต่อเนื่อง จากการหดตัวเกือบทุกอุตสาหกรรมสำคัญ อาทิ เคมีภัณฑ์, เครื่องจักรกล, ยางและพลาสติก และรถยนต์ ซึ่งเป็นสินค้าส่งออกสำคัญของไทย และยังรวมถึงปัญหา supply chain disruption ในช่วงปิดเมืองของหลายประเทศ ที่ทำให้หลายอุตสาหกรรมประสบปัญหาในการผลิตสินค้า

ในระยะต่อไป EIC คาดว่าการส่งออกมีแนวโน้มหดตัวในระดับสูง จากภาวะถดถอยของเศรษฐกิจโลก (economic recession) ตามการหยุดชะงักของกิจกรรมเศรษฐกิจในหลายประเทศ ซึ่งทำให้ EIC มีการคาดการณ์ว่าเศรษฐกิจโลกปี 2020 มีแนวโน้มหดตัวที่ -4.0% (รายละเอียดอ่านเพิ่มเติมได้ในส่วนของเศรษฐกิจโลกในบทก่อนหน้า) นอกจากนี้ ปัญหาด้าน supply chain disruption ก็ยังเป็นอีกหนึ่งปัจจัยกดดันสำคัญต่อภาคส่งออกของไทยในปีนี้ โดยจากมาตรการควบคุมโรคของหลายประเทศทั่วโลกย่อมส่งผลต่อการผลิตที่หยุดชะงักในหลายภาคส่วน ซึ่งจะกระทบต่อการส่งออกของไทยใน 2 มิติ คือ

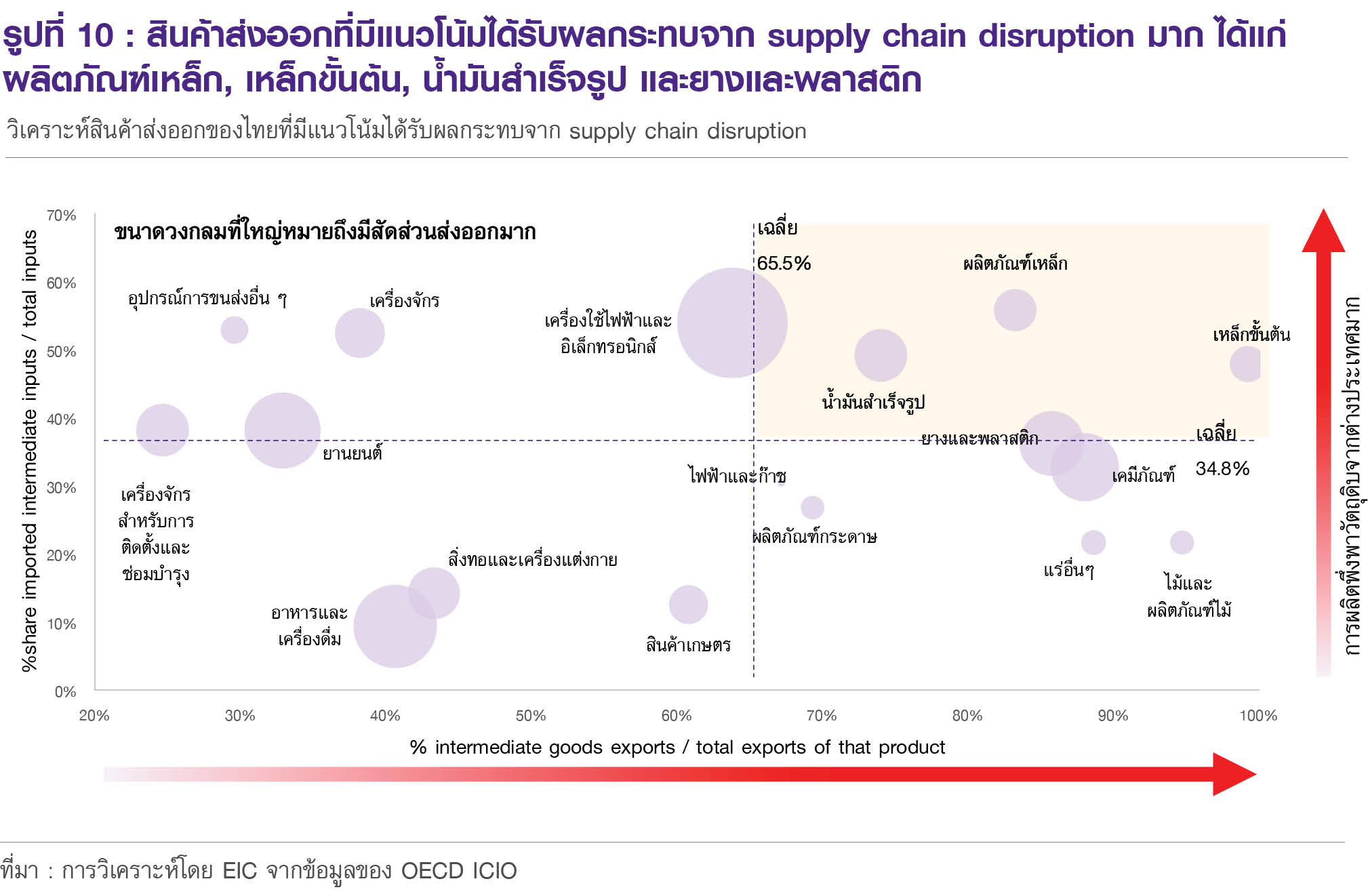

1) ไทยจะส่งออกสินค้าวัตถุดิบขั้นกลางลดลง เนื่องจากอยู่ในห่วงโซ่อุปทานการผลิตของหลายประเทศ โดยมาตรการควบคุมโรคของหลายประเทศมีแนวโน้มสร้างอุปสรรคต่อการผลิตสินค้าในประเทศดังกล่าว จึงย่อมส่งผลต่อการนำเข้าสินค้าวัตถุดิบขั้นกลางจากไทยที่ลดลง

2) ไทยมีอุปสรรคในการผลิตสินค้าส่งออก เนื่องจากต้องพึ่งพาสินค้าวัตถุดิบขั้นกลางจากหลายประเทศที่ได้รับผลกระทบจาก COVID-19 ซึ่งมีแนวโน้มหยุดการผลิตบางส่วนจากมาตรการควบคุมโรค จึงทำให้บริษัทไทยที่ต้องพึ่งพาวัตถุดิบขั้นกลางจากประเทศดังกล่าว ไม่สามารถผลิตสินค้าได้ เนื่องจากขาดวัตถุดิบทั้งนี้จากการวิเคราะห์ด้วยตารางปัจจัยการผลิตของโลกตามรูปที่ 10 โดยแกนนอนสะท้อนถึงสัดส่วนสินค้าส่งออกที่เป็นสินค้าขั้นกลาง (intermediate inputs) ของแต่ละประเภทสินค้าส่งออก ขณะที่แกนตั้งสะท้อนว่าแต่ละประเภทสินค้าส่งออกมีการพึ่งพาวัตถุดิบจากต่างประเทศในการผลิตมากเท่าไร ซึ่งทั้งสองแกนจะสะท้อน 2 มิติของ supply chain disruption ที่กล่าวถึงข้างต้น ผลปรากฏว่าสินค้าส่งออกที่มีแนวโน้มได้รับผลกระทบจาก supply chain disruption มาก คือสินค้าส่งออกที่มีสัดส่วนเป็นสินค้าขั้นกลางสูง และมีการพึ่งพาวัตถุดิบจากต่างประเทศมาก (มุมขวาบนของแผนภูมิ) ได้แก่ ผลิตภัณฑ์เหล็ก, เหล็กขั้นต้น, น้ำมันสำเร็จรูป และยางและพลาสติก

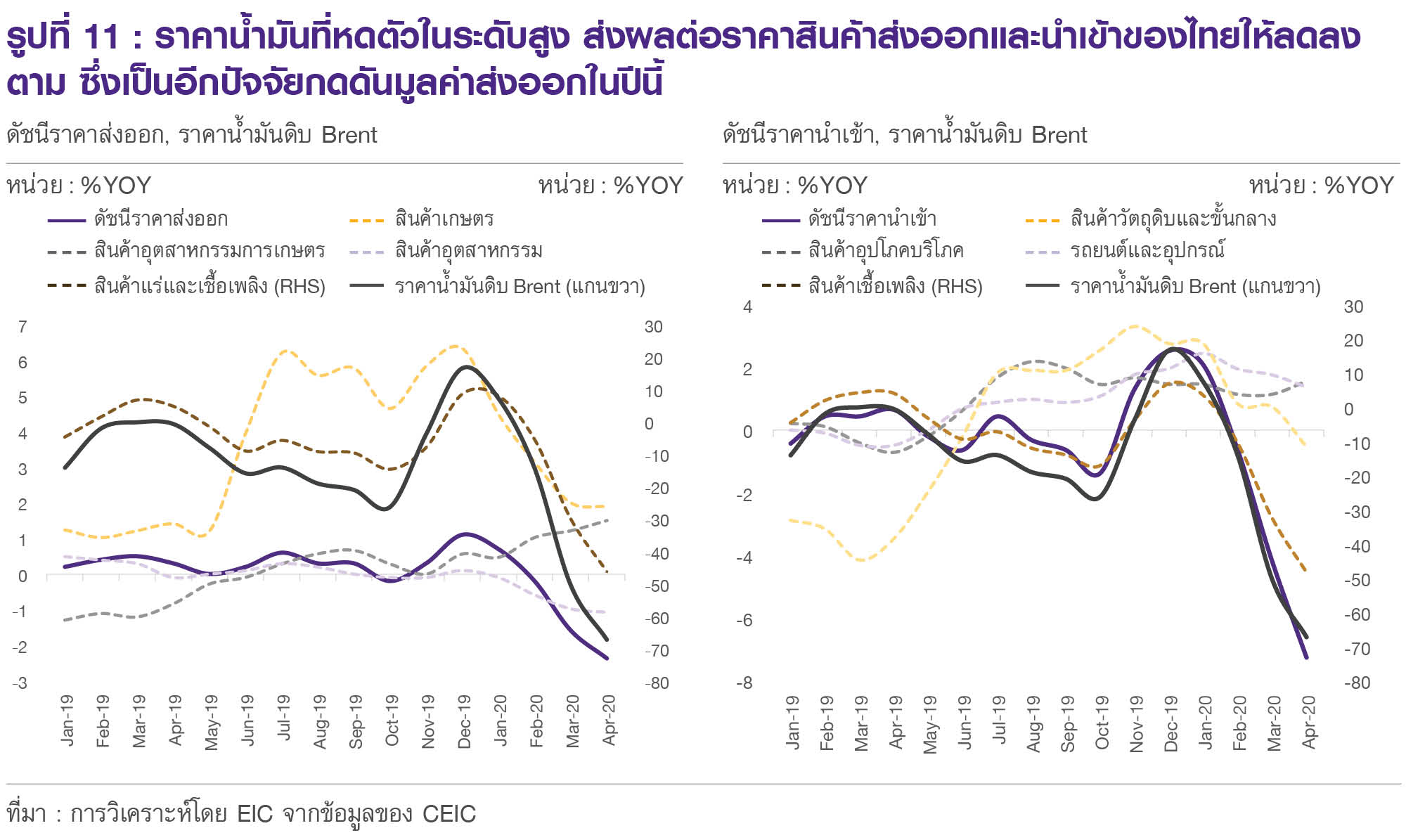

ราคาน้ำมันดิบที่ปรับลดลงอย่างมาก ก็เป็นอีกหนึ่งปัจจัยกดดันมูลค่าการส่งออกของไทยในปีนี้ โดยราคาน้ำมันดิบที่ปรับลดลงจากทั้งผลของอุปสงค์ที่ลดลงตามภาวะเศรษฐกิจโลก และความกังวลด้านการเพิ่มขึ้นของอุปทานน้ำมันดิบในช่วงก่อนหน้าแม้จะมีข้อตกลงลดการผลิตบางส่วน จะส่งผลซ้ำเติมต่อภาวะเศรษฐกิจโลกผ่านเศรษฐกิจของประเทศผู้ส่งออกน้ำมันสุทธิ (Net oil exporters) ที่จะมีรายได้ลดลง ขณะที่ประเทศผู้นำเข้าน้ำมันสุทธิ (Net oil importers) แม้จะได้รับผลประโยชน์บางส่วนจากราคาน้ำมันที่ลดลง แต่ผลที่ได้จะมีจำกัดเนื่องจากต้องเผชิญกับภาวะเศรษฐกิจถดถอยจากผลกระทบ COVID-19 นอกจากนี้ ราคาน้ำมันดิบยังมีความสัมพันธ์สูงกับราคาสินค้าส่งออกและนำเข้าของไทย (รูปที่ 11) ดังนั้น การที่ราคาน้ำมันดิบปรับลดลง ย่อมกดดันให้มูลค่าส่งออกและนำเข้าปรับลดลงด้วยผ่านราคาสินค้าที่ลดลง

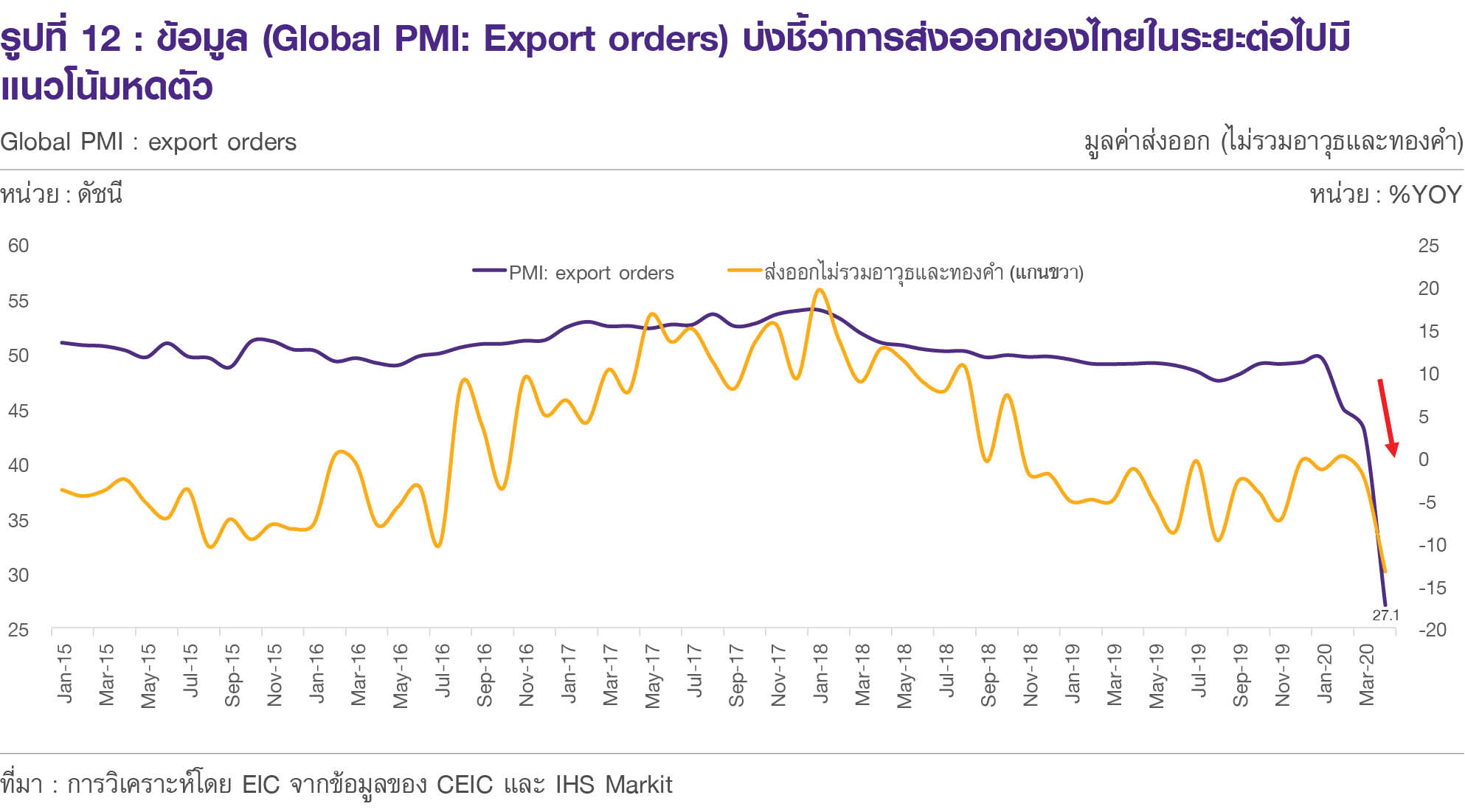

ทั้งนี้หากพิจารณาข้อมูลที่บ่งชี้ถึงแนวโน้มการส่งออกของไทยในระยะสั้น ซึ่งก็คือดัชนีผู้จัดการฝ่ายจัดซื้อด้านคำสั่งซื้อการส่งออก (Global PMI: Export orders) พบว่าดัชนีปรับลดลงอย่างมาก (รูปที่ 12) สะท้อนการส่งออกในระยะต่อไปมีแนวโน้มหดตัวมากยิ่งขึ้น โดยอาจมีสาเหตุหลักจากปัญหาด้านมาตรการปิดเมืองในหลายประเทศทั่วโลก ทำให้กิจกรรมทางเศรษฐกิจหยุดชะงัก อย่างไรก็ดี ในระยะข้างหน้า สินค้าส่งออกที่มีโอกาสฟื้นตัวได้เร็วกว่าสินค้าอื่น ก็คือสินค้าที่มีชาวจีนเป็นผู้บริโภคขั้นสุดท้าย (final consumer) เนื่องจากประเทศจีนมีแนวโน้มฟื้นตัวจากการแพร่ระบาด COVID-19 ได้เร็วกว่าประเทศอื่น โดย EIC ทำการศึกษาข้อมูลจากตารางปัจจัยการผลิตของโลก (OECD ICIO) พบว่าสินค้าส่งออกที่มีแนวโน้มฟื้นตัวเร็วจะเป็นสินค้าไทยที่ชาวจีนนำเข้าไปบริโภคโดยตรง รวมถึงสินค้าไทยที่บริษัทจีนนำไปผลิตเพื่อให้ชาวจีนบริโภค (ไม่รวมสินค้าส่งออกที่จีนนำไปผลิตเพื่อส่งออกต่อ เนื่องจากสถานการณ์เศรษฐกิจโลกยังไม่ฟื้นตัวจาก COVID-19) ได้แก่ สินค้าจำพวกอาหารและเครื่องดื่ม, เครื่องใช้ไฟฟ้า, สินค้าเกษตร โดยเฉพาะผลไม้, เคมีภัณฑ์ และเสื้อผ้าเครื่องแต่งกาย

ช่องทางที่ 3) การปิดเมือง (city lockdown) จะส่งผลกระทบต่อการใช้จ่ายของครัวเรือนในภาพรวม โดยการปิดเมือง 1 เดือน จะทำให้ GDP ทั้งปี ลดลงประมาณ 0.6 percentage point

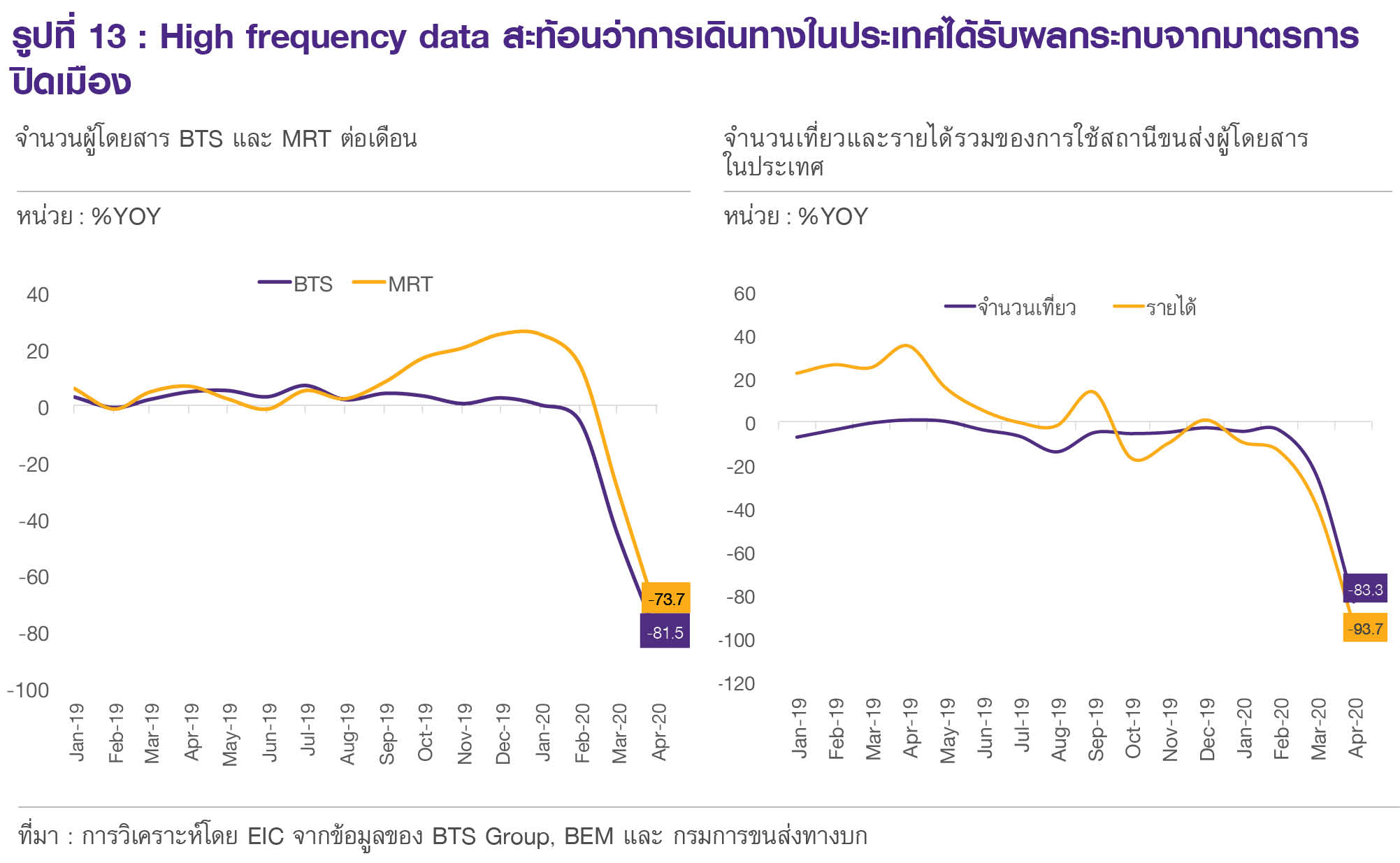

จากการแพร่ระบาดของไวรัสที่รุนแรงมากขึ้น ทำให้มีการประกาศ lockdown กรุงเทพฯ ในวันที่ 22 มีนาคม 2020 และตามมาด้วยหลายจังหวัดที่มีการประกาศปิดเมืองเช่นกัน ซึ่งเห็นผลกระทบอย่างชัดเจนได้จากข้อมูลที่เกี่ยวข้องกับการเดินทางของประชาชน (รูปที่ 13) ทั้งจำนวนผู้โดยสาร BTS และ MRT และจำนวนเที่ยวและรายได้รวมของการใช้สถานีขนส่งผู้โดยสารในประเทศที่มีการหดตัวในระดับสูงช่วงเดือนมีนาคมและเมษายนที่ผ่านมาซึ่งเป็นเดือนที่มีการประกาศใช้มาตรการปิดเมือง อย่างเข้มงวด

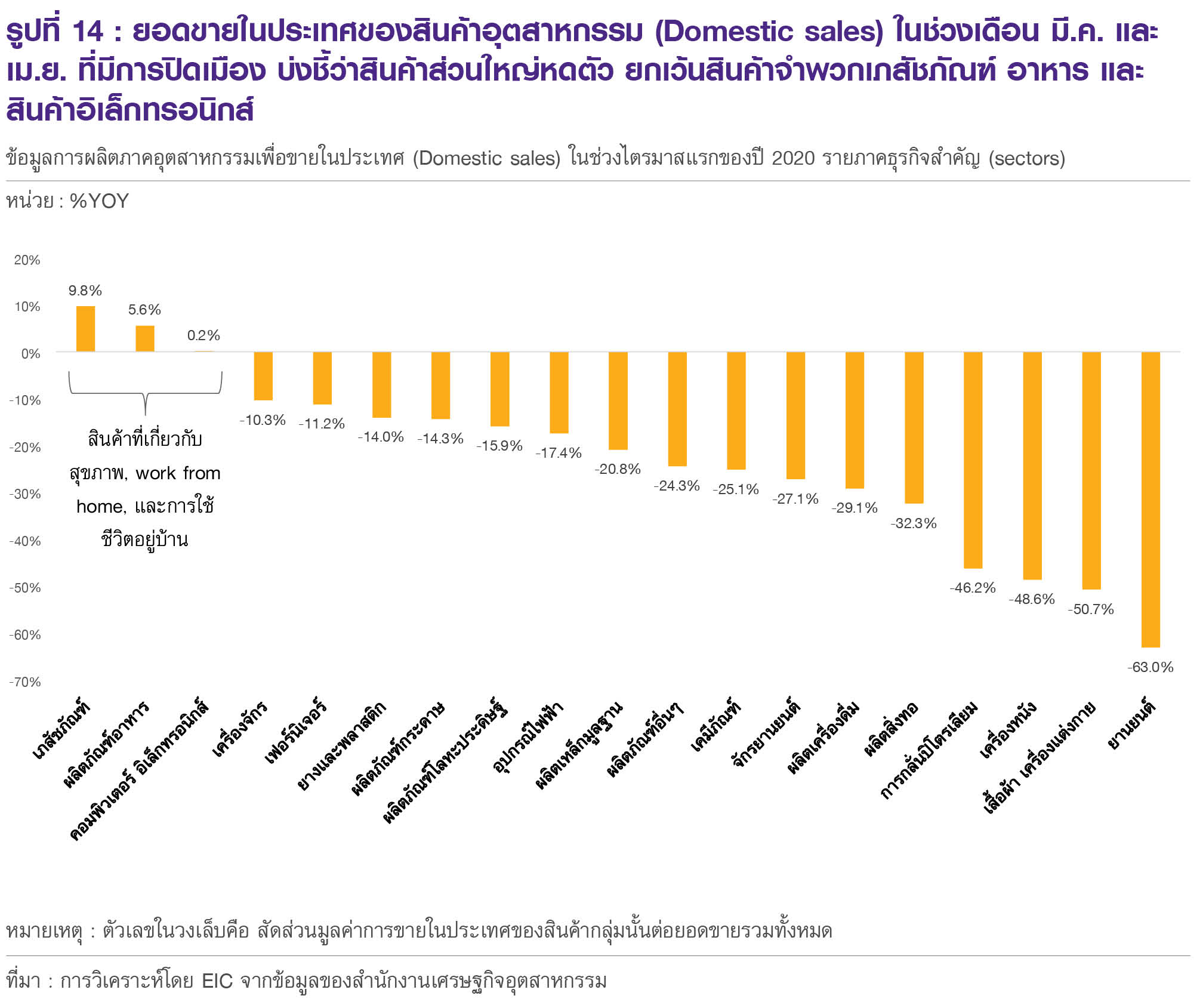

นอกจากผลกระทบด้านการเดินทาง การปิดเมืองยังส่งผลต่อการใช้จ่ายสินค้าหลายประเภท โดยเฉพาะสินค้าที่ต้องซื้อขายแบบ face-to-face โดยจากข้อมูลยอดขายสินค้าอุตสาหกรรมในประเทศช่วงปลายเดือนมีนาคมและเดือนเมษายนที่เริ่มมีการปิดเมือง ประกอบกับเป็นช่วงที่ผู้คนเริ่มตระหนักถึงการอยู่บ้านเพื่อยับยั้งการแพร่เชื้อ (รูปที่ 14) พบว่าการใช้จ่ายสินค้าหดตัวเกือบทุกประเภท จะมีเพียงสินค้าบางกลุ่มที่ยังสามารถขยายตัว หรือได้รับผลกระทบไม่มาก ได้แก่ สินค้าเภสัชภัณฑ์ ผลิตภัณฑ์อาหาร และคอมพิวเตอร์และอิเล็กทรอนิกส์ ซึ่งเป็นสินค้าที่เกี่ยวข้องกับสุขภาพ การใช้ชีวิตอยู่บ้าน และการ work from home

โดยรวม EIC ประเมินการปิดเมืองจะส่งผลกระทบต่อการใช้จ่ายบริโภคในภาพรวมลดลง -7.3% ต่อ GDP หรือจะกระทบต่อ GDP ปี 2020 ราว 0.6 percentage point ต่อการปิดเมืองระยะเวลา 1 เดือน โดยจากข้อมูลยอดขายในประเทศข้างต้น ประกอบกับหลายงานศึกษาของต่างประเทศที่ศึกษาเกี่ยวกับพฤติกรรมผู้บริโภคในช่วงที่เกิดโรคระบาด โดยเฉพาะช่วงที่มีการปิดเมืองของจีน พบว่าในช่วงเกิดโรคระบาด สินค้าที่จะมียอดขายเพิ่มขึ้น ได้แก่ สินค้าจำพวกอาหาร เนื่องจากจะมีการกักตุนสินค้าเพื่อเตรียมพร้อมในการใช้ชีวิตที่บ้าน และสินค้าจำพวกการทำความสะอาด ยาที่เกี่ยวกับการดูแลสุขภาพ รวมถึงการใช้บริการอินเทอร์เน็ตก็จะเพิ่มขึ้น จากการสั่งซื้อสินค้าออนไลน์ การทำงานที่บ้าน และกิจกรรมสันทนาการออนไลน์ เช่น ดูหนัง ฟังเพลง และเล่นเกมส์ เป็นต้น ขณะที่สินค้าและบริการที่มีแนวโน้มได้รับผลกระทบมาก คือสินค้าที่เกี่ยวกับการเดินทาง การท่องเที่ยว และงานนิทรรศการสังสรรค์ต่าง ๆ ได้แก่ สินค้าและบริการในหมวดโรงแรมและร้านอาหาร การคมนาคมขนส่ง และกิจกรรมสันทนาการ ด้านสินค้าอื่น ๆ ที่ได้รับผลกระทบรองลงมา คือเครื่องดื่มแอลกอฮอล์ เครื่องแต่งกาย เฟอร์นิเจอร์ การศึกษา (ปิดโรงเรียนทั้งภาคปกติและกวดวิชา) และการใช้สาธารณูปโภค (การใช้ที่บ้านอาจเพิ่มขึ้น แต่การใช้ของห้างสรรพสินค้าจะลดลงมากกว่า)

ซึ่งจากการคำนวณผลกระทบแยกตามระดับของผลกระทบที่ได้กล่าวไปข้างต้น พบว่าในช่วงที่มีการปิดเมืองของไทย การบริโภคภาคเอกชนโดยรวมจะลดลง -7.3% ของ GDP (รูปที่ 15) โดยถ้าเหตุการณ์ดังกล่าวมีระยะเวลา 1 เดือน ก็จะทำให้ GDP ต่อเดือน (monthly GDP) ลดลง 7.3% หรือโดยเฉลี่ยแล้ว GDP ทั้งปี (annual GDP) จะหายไปประมาณ -0.6 percentage point โดย EIC คาดว่าการปิดเมืองของไทย จะมีระยะเวลาจากช่วงปลายเดือนมีนาคมจนถึงช่วงกลางเดือนมิถุนายน โดยแม้ว่าล่าสุด จะเริ่มมีนโยบายผ่อนคลายปิดเมืองบ้าง แต่โดยรวม คาดว่าประชาชนส่วนใหญ่จะยังมีพฤติกรรมเก็บตัวอยู่บ้านไปอีกสักระยะจึงคาดว่าการใช้จ่ายสินค้าในภาพรวมจะยังคงได้รับผลกระทบอยู่ แต่อาจมีขนาดผลกระทบลดลงบ้าง