เศรษฐกิจซีแอลเอ็มวี

แนวโน้มเติบโตชะลอลงอย่างมีนัย ท่ามกลางการระบาดของ COVID-19 เศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยและความเสี่ยงรายประเทศ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจซีแอลเอ็มวี : แนวโน้มเติบโตชะลอลงอย่างมีนัย ท่ามกลางการระบาดของ COVID-19 เศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยและความเสี่ยงรายประเทศ

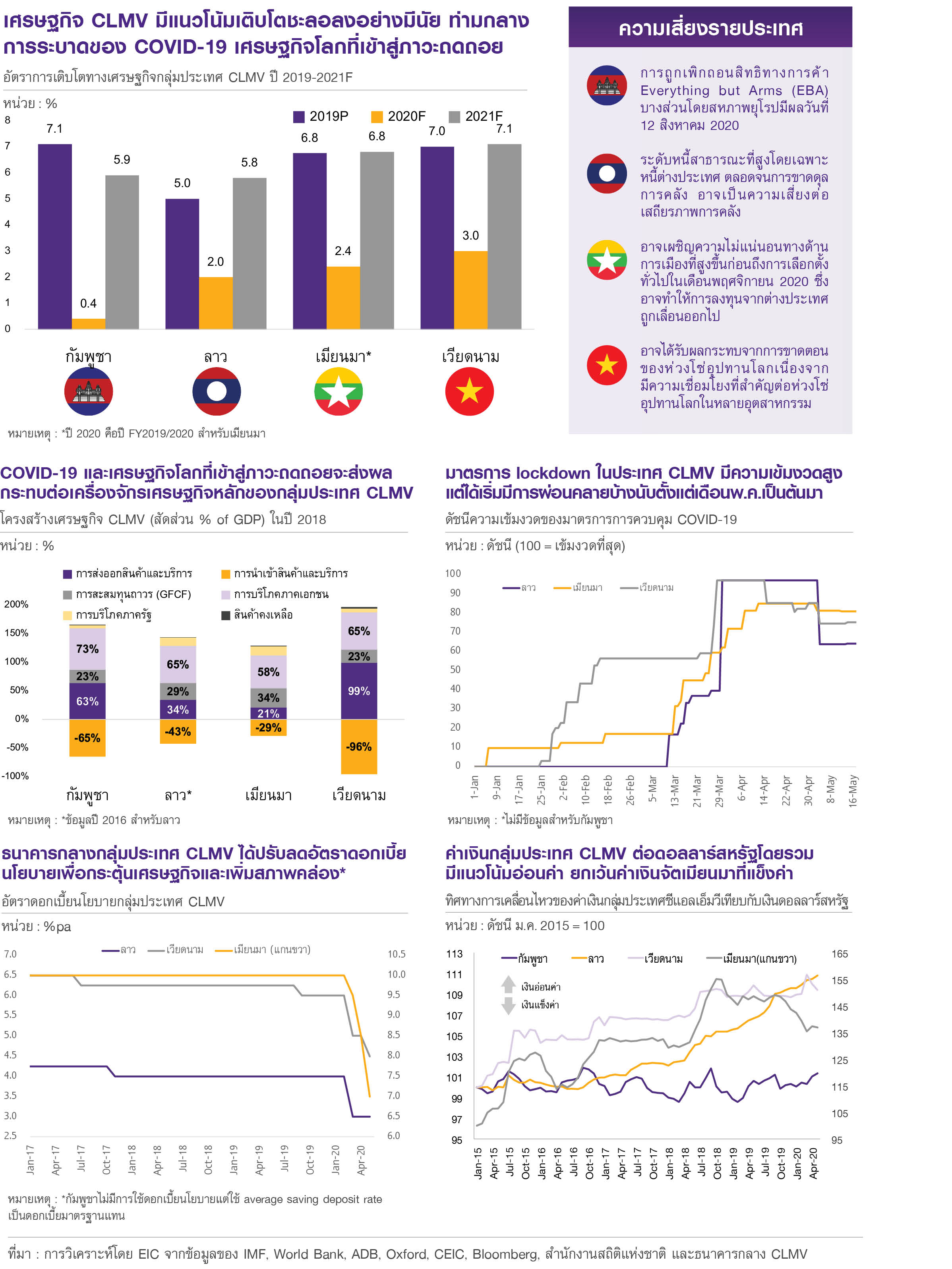

ในช่วง 2 ปีที่ผ่านมา เศรษฐกิจ CLMV เติบโตได้ดีท่ามกลางแรงกดดันจากสถานการณ์การค้าโลกด้วยแรงสนับสนุนจากอุปสงค์ภายในประเทศที่แข็งแกร่ง อย่างไรก็ตาม EIC มองว่าผลกระทบจาก COVID-19 จะทำให้เศรษฐกิจ CLMV มีแนวโน้มชะลอตัวอย่างมีนัยในปี 2020 จากอุปสงค์ต่างประเทศที่ลดลงตามเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยอย่างหนัก (deep global economic recession) และอุปสงค์ภายในประเทศที่ชะลอตัวจากมาตรการปิดเมือง (Lockdown) และการจ้างงานที่ชะลอตัว รวมถึงความเสี่ยงรายประเทศ (country-specific risks) ที่ต้องเผชิญในปีนี้อีกด้วย การชะลอตัวนี้จะมีผลกระทบในวงกว้าง ผ่าน 5 ช่องทางหลักได้แก่ 1) การส่งออก 2) การขาดตอนของห่วงโซ่อุปทาน (supply chain disruption) 3) จำนวนนักท่องเที่ยว 4) การลงทุนทางตรงจากต่างประเทศ (FDI) และ 5) อุปสงค์ภาคเอกชน เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ รัฐบาลและธนาคารกลางในกลุ่มประเทศ CLMV ได้ดำเนินนโยบายการคลังและนโยบายการเงินแบบผ่อนคลาย และคาดว่าจะยังใช้นโยบายในทิศทางดังกล่าวอย่างต่อเนื่อง เพื่อสนับสนุนการฟื้นตัวที่มีแนวโน้มค่อยเป็นค่อยไป (U-shaped recovery) ตั้งแต่ครึ่งปีหลังตามการฟื้นตัวของเศรษฐกิจโลกและการผ่อนคลายมาตรการ lockdown ทั้งนี้ EIC มองว่ากลุ่มเศรษฐกิจ CLMV จะกลับมาขยายตัวได้ใกล้เคียงกับค่าเฉลี่ยในช่วงก่อนหน้าที่ 5-7% ต่อปีอีกครั้งในปี 2021 หากการระบาดของ COVID-19 ในประเทศเหล่านี้และประเทศคู่ค้าสำคัญถูกควบคุมได้ อย่างไรก็ตาม เนื่องจากความไม่แน่นอนทางด้านการระงับการระบาดของ COVID-19 ยังมีอยู่สูง รวมถึงความเสี่ยงรายประเทศที่ยังต้องเผชิญ การคาดการณ์ยังคงมีความเสี่ยงด้านต่ำอยู่

นอกจากผลกระทบจาก COVID-19 แล้ว การถูกเพิกถอนสิทธิพิเศษทางการค้า EBA บางส่วนโดยสหภาพยุโรปน่าจะส่งผลให้เศรษฐกิจกัมพูชาชะลอตัวลงอย่างมากโดยเติบโตเพียง 0.4% ในปี 2020 หลังขยายตัว 7.1% ในปี 2019 โดยการหดตัวของอุปสงค์โลกตามเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยคาดว่าจะส่งผลกระทบต่อกัมพูชาอย่างมีนัย เนื่องจากกัมพูชาพึ่งพาการส่งออกและรายได้จากนักท่องเที่ยวสูงที่ 63% และ 18% ของ GDP ตามลำดับ ขณะที่มาตรการ lockdown ในประเทศ เช่น การปิดสถานบันเทิงต่าง ๆ การปิดพรมแดน และการห้ามรวมกลุ่ม จะส่งผลให้การบริโภคภาคเอกชนซึ่งมีสัดส่วน 73% ของ GDP ชะลอตัว ขณะเดียวกัน กัมพูชาเผชิญความเสี่ยงอีกหนึ่งประการจากการถูกเพิกถอนสิทธิพิเศษทางการค้า EBA บางส่วนโดยสหภาพยุโรปซึ่งจะมีผลในวันที่ 12 สิงหาคม 2020 ซึ่งคาดว่าจะส่งผลให้การส่งออกไปสหภาพยุโรปซึ่งเป็นตลาดใหญ่ที่สุดของกัมพูชาชะลอตัว ทั้งนี้ธนาคารกลางกัมพูชาได้ออกมาตรการต่าง ๆ เพื่อรักษาสภาพคล่องในตลาด ขณะที่รัฐบาลได้ใช้มาตรการลดหย่อนภาษีให้อุตสาหกรรมที่ได้รับผลกระทบ พร้อมทั้งสำรองเงินทุนประมาณ 7.6% ของ GDP เพื่อกระตุ้นเศรษฐกิจหากมีการระบาดยาวนานกว่าหนึ่งปี EIC คาดว่ากัมพูชาจะเริ่มฟื้นตัวอย่างช้า ๆ ในช่วงครึ่งปีหลังและพลิกกลับมาขยายตัว 5.9% ในปี 2021แต่ยังคงมีความเสี่ยงด้านต่ำอยู่เนื่องจากการชะลอตัวทางเศรษฐกิจอาจส่งผลกระทบต่อไปยังภาคครัวเรือนที่มีหนี้สูง รวมถึงเสถียรภาพทางการเงินของประเทศ

เศรษฐกิจลาวคาดว่าจะชะลอตัวต่อเนื่องโดยเติบโต 2.0% ในปี 2020 หลังชะลอตัวในปี 2019 ที่ขยายตัวเพียง 5.0% จากผลกระทบจากภัยธรรมชาติในช่วงปลายปีที่แล้วตลอดจนการระบาดของ COVID-19 ในปีนี้ ซึ่งส่งผลให้เกิดภาวะเศรษฐกิจโลกถดถอย และการชะลอตัวอย่างมากของเศรษฐกิจในจีนซึ่งลาวพึ่งพาสูงผ่านการส่งออกและการลงทุนทางตรงจากต่างประเทศ ขณะเดียวกัน ลาวยังได้ใช้มาตรการ lockdown อย่างเข้มงวดในช่วงปลายเดือนมีนาคมโดยจำกัดการออกจากบ้านอย่างไม่จำเป็นและสั่งปิดโรงงานและสถานบันเทิงต่าง ๆ ซึ่งคาดว่าจะส่งผลให้การบริโภคภาคเอกชน ที่คิดเป็น 65% ของ GDP ชะลอตัว ทั้งนี้ลาวได้เริ่มผ่อนคลายมาตรการในช่วงต้นเดือนพฤษภาคมให้ประชากรสามารถเดินทางได้ โดย EIC คาดว่าการผ่อนคลายมาตรการ lockdown จะช่วยให้ลาวฟื้นตัวอย่างค่อยเป็นค่อยไปในครึ่งปีหลังตามการฟื้นตัวของเศรษฐกิจในภูมิภาค ธนาคารกลางลาวได้ปรับลดดอกเบี้ยนโยบายลง 100 bps. ในปีนี้ (จาก 4% ลงเป็น 3%) ขณะที่รัฐบาลได้ออกมาตรการยกเว้นและขยายเวลายื่นภาษี อย่างไรก็ตาม ฐานะการคลังและหนี้ต่างประเทศในระดับสูงยังคงเป็นประเด็นความกังวลหลัก และอาจจำกัดความสามารถของลาวในการใช้มาตรการกระตุ้นเศรษฐกิจเพื่อรองรับการชะลอตัวของอุปสงค์ภายในและนอกประเทศ โดย EIC คาดว่าลาวจะกลับมาฟื้นตัวที่ 5.8% ในปี 2021

ผลกระทบของเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยอย่างหนัก โดยเฉพาะการชะลอตัวของเศรษฐกิจสำคัญในภูมิภาค อาทิ จีน ญี่ปุ่น และสิงคโปร์ ซึ่งเป็นตลาดส่งออกและผู้ลงทุนสำคัญสำหรับเมียนมา จะทำให้เศรษฐกิจเมียนมาชะลอตัวลงที่ 2.4% ในปี 2020 หลังขยายตัว 6.8% ในปี 2019 นอกจากนั้นมาตรการ Lockdown ในประเทศที่ประกาศใช้ในเมียนมา เช่น การปิดพรมแดน ห้ามการรวมกลุ่ม และประกาศเคอร์ฟิวจะส่งผลให้การจ้างงานและรายได้ลดลง โดยเฉพาะในภาคการผลิตเครื่องนุ่งห่มซึ่งได้รับผลกระทบจากการขาดตอนของห่วงโซ่อุปทานจากจีนอีกด้วย สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่ลดลงสู่ระดับต่ำสุดตั้งแต่เริ่มเก็บข้อมูลที่ 29.0 ในเดือนเมษายน ทั้งนี้ธนาคารกลางเมียนมาได้ปรับลดอัตราดอกเบี้ยนโยบายลง 300 bps ในปีนี้จาก 10% เหลือ 7% พร้อมทั้งออกมาตรการรักษาสภาพคล่องระหว่างธนาคาร ขณะที่รัฐบาลได้ออกมาตรการลดและขยายเวลาการยื่นภาษีบางส่วน พร้อมทั้งตั้งกองทุนเพื่อจัดสรรเงินกู้แบบผ่อนปรนมูลค่า 0.1% ของ GDP โดยเมียนมายังได้รับเงินทุนจากสหภาพยุโรปมูลค่า 5 ล้านยูโรเพื่อสนับสนุนแรงงานในอุตสาหกรรมเครื่องนุ่งห่มที่ได้รับผลกระทบอีกด้วย EIC คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ ในครึ่งปีหลังเป็นต้นไปตามการผ่อนคลายของมาตรการ lockdown และกลับมาฟื้นตัวได้ที่ 6.8% ในปี 2021 แต่ควรเฝ้าระวังความเสี่ยงจากความไม่แน่นอนและแรงกดดันจากต่างชาติที่อาจเพิ่มขึ้นก่อนการเลือกตั้งในเดือนพฤศจิกายน 2020

ด้วยโครงสร้างเศรษฐกิจที่พึ่งพาอุปสงค์ภายนอกประเทศค่อนข้างสูง ผลกระทบ COVID-19 และเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอย EIC คาดเศรษฐกิจเวียดนามจะชะลอตัวลงค่อนข้างมากโดยเติบโตเพียง 3.0% ในปี 2020 หลังขยายตัว 7.0% ในปี 2019 โดยในไตรมาสแรก เศรษฐกิจเวียดนามขยายตัวเพียง 3.8%YOY เทียบกับการขยายตัว 7.0% ในไตรมาส 4 ปี 2019 และมีแนวโน้มชะลอตัวหนักกว่าเดิมในไตรมาส 2 สะท้อนจากการส่งออกที่หดตัว 13.9%YOY ในเดือนเมษายนและจำนวนนักท่องเที่ยวที่หดตัวเกือบ 100%YOY หลังมีการระบาดของ COVID-19 ในหลายประเทศทั่วโลก ซึ่งภาคการส่งออกและการท่องเที่ยวคิดเป็น 99% และ 11% ของ GDP ตามลำดับ ขณะที่ยอดค้าปลีกหดตัว 25.8%YOY ในเดือนเมษายนหลังเวียดนามได้ใช้มาตรการ lockdown บางส่วนตั้งแต่กลางเดือนมีนาคม โดยปิดธุรกิจที่ไม่จำเป็นชั่วคราวและห้ามการรวมกลุ่ม แต่ได้เริ่มมีการผ่อนคลายบางส่วนแล้วในช่วงปลายเดือนเมษายน ซึ่ง EIC คาดว่าจะส่งผลให้เศรษฐกิจฟื้นตัวอย่างค่อยเป็นค่อยไปในครึ่งปีหลังตามการฟื้นตัวของเศรษฐกิจโลก ทั้งนี้ธนาคารกลางเวียดนามได้ปรับลดดอกเบี้ยนโยบายลง 150 bps. ตั้งแต่ต้นปีเหลือ 4.5% ขณะที่รัฐบาลเวียดนามได้ออกมาตรการกระตุ้นเศรษฐกิจกว่า 3.5% ของ GDP ผ่านการลดภาษีและจ่ายเงินช่วยประชากร โดย EIC คาดว่าเวียดนามจะกลับมาฟื้นตัวได้ดีที่ 7.1% ในปี 2021 จากพื้นฐานเศรษฐกิจที่ยังแข็งแกร่ง รวมถึงความตกลงเขตการค้าเสรีและการลงทุนระหว่าง EU และเวียดนามที่จะมีผลในเดือนกรกฎาคมปี 2020 ตลอดจนอาจได้รับอานิสงค์จากการย้ายฐานการผลิตออกจากจีนหลังสถานการณ์ COVID-19 คลี่คลายอีกด้วย