COVID-19 หนึ่งในปัจจัยเร่ง ทวนกระแสโลกาภิวัตน์

นับตั้งแต่เกิดระบบการค้าระหว่างประเทศขึ้น กระแสโลกาภิวัตน์ได้มีการเปลี่ยนแปลงรูปแบบอยู่ตลอดเวลา โดยในช่วงปี 1990-2008

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2020 คลิกอ่านฉบับเต็ม

นับตั้งแต่เกิดระบบการค้าระหว่างประเทศขึ้น กระแสโลกาภิวัตน์ได้มีการเปลี่ยนแปลงรูปแบบอยู่ตลอดเวลา โดยในช่วงปี 1990-2008 การค้าโลกมีการเติบโตอย่างต่อเนื่องและเป็นเครื่องจักรสำคัญของการเติบโตของเศรษฐกิจโลก อย่างไรก็ตาม ในช่วง 10 ปีที่ผ่านมา การผสมผสานระหว่างแรงกดดันจากภูมิรัฐศาสตร์และการเปลี่ยนแปลงทางเทคโนโลยีก่อให้เกิดการเปลี่ยนแปลงรูปแบบความร่วมมือทางการค้าและห่วงโซ่อุปทานโลก (Global Supply chain) ที่เปลี่ยนแปลงไป โดยมีแนวโน้มที่เติบโตช้าลง และล่าสุดสถานการณ์ COVID-19 ที่ระบาดทั่วโลกเป็นอีกปัจจัยเร่งให้เกิดการทวนกระแสของโลกาภิวัตน์

กระแสโลกาภิวัตน์เริ่มพบกับแรงต้านตั้งแต่ช่วงก่อนการระบาดของ COVID-19

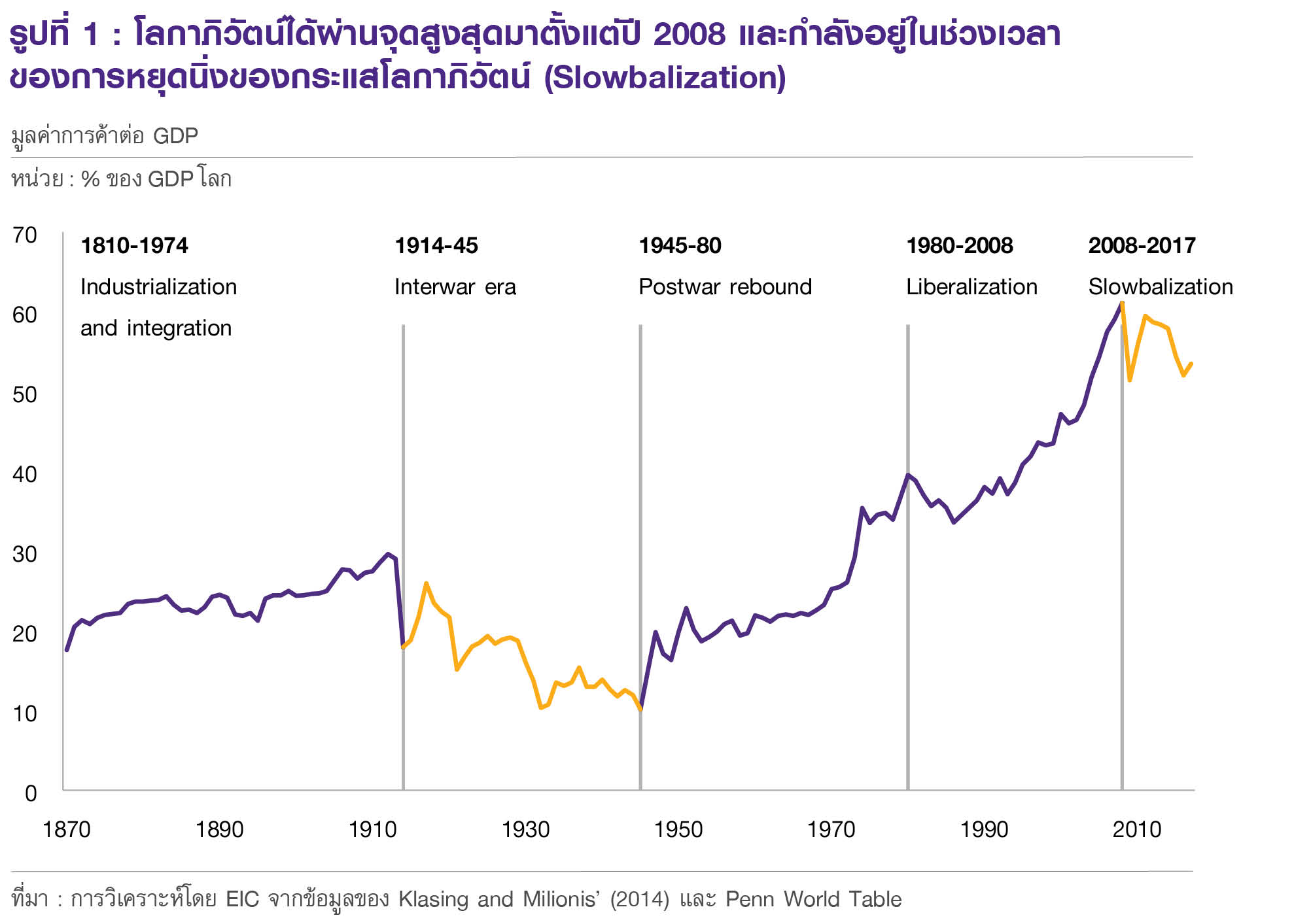

กระแสโลกาภิวัตน์ได้ผ่านจุดสูงสุดมาตั้งแต่ปี 2008 และกำลังอยู่ในช่วงเวลาของการหยุดนิ่งของกระแสโลกาภิวัตน์ (Slowbalization) โดยวัดกระแสโลกาภิวัตน์ของโลกจากสัดส่วนมูลค่าการค้าต่อ GDP โลก พบว่ามูลค่าการค้าต่อ GDP ได้ผ่านจุดสูงสุดมาตั้งแต่ปี 2008 (รูปที่ 1) แม้ว่ามูลค่าการค้าระหว่างประเทศในช่วงที่ผ่านมาได้เพิ่มขึ้นอย่างต่อเนื่อง แต่หากเทียบกับขนาดของเศรษฐกิจโลกแล้ว การเติบโตของมูลค่าการค้าระหว่างประเทศอยู่ต่ำกว่าการเติบโตของเศรษฐกิจโลกมานับตั้งแต่หลังวิกฤติการเงินปี 2008 นอกจากนี้ ในทศวรรษที่ผ่านมา ทั่วโลกขาดความร่วมมือทางการค้าระดับโลก ซึ่งต่างจากช่วงทศวรรษที่ 1990 ที่กระแสโลกาภิวัตน์ถูกผลักดันจากประเทศเศรษฐกิจเกิดใหม่ที่เข้าร่วมเป็นส่วนหนึ่งกับการค้าระหว่างประเทศผ่านการเข้าร่วมสมาชิก World Trade Organization (WTO) เช่น จีนและประเทศในยุโรปตะวันออก แต่ในช่วงหลังกลับไม่มีความร่วมมือทางการค้าระดับพหุพาคี นับตั้งแต่การประชุม WTO รอบ Doha ที่จนถึงปัจจุบันก็ยังไม่มีความคืบหน้า เนื่องจากไม่สามารถหาฉันทามติร่วมกันได้ ทำให้ประเทศสมาชิก WTO หันไปเจรจาการค้าในระดับทวิภาคีแทน ขณะเดียวกันก็มีปัจจัยคุกคามกระแสโลกาภิวัตน์เกิดขึ้น

อีก 2 ปัจจัย ได้แก่

1) เทคโนโลยีลดแรงงาน (labor-saving technologies) ในปัจจุบันการผลิตเริ่มมีความซับซ้อนและต้องการความแม่นยำในการผลิตมากขึ้น ขณะเดียวกันผู้บริโภคก็เริ่มมีความต้องการสินค้าที่มีความเฉพาะตัวมากขึ้น ทำให้ผู้ผลิตต้องปรับเปลี่ยนรูปแบบการผลิตสินค้า โดยใช้เทคโนโลยีเครื่องจักรอัตโนมัติ (Automation) และ 3D Printing เข้ามาแก้ไขปัญหาดังกล่าว ส่งผลให้ผู้ผลิตไม่จำเป็นต้องใช้แรงงานราคาถูกจากประเทศกำลังพัฒนาและเทคโนโลยี เหล่านี้ได้ดึงดูดให้ผู้ผลิตกลับมาตั้งฐานการผลิตใกล้กับตลาดผู้บริโภคหรือแหล่งวัตถุดิบมากขึ้น ส่งผลให้ห่วงโซ่อุปทานสั้นลงและตอบสนองตามความต้องการของผู้บริโภคได้รวดเร็วขึ้น

2) กระแสการปกป้องการค้า (Protectionism) ในช่วง 10 ปีที่ผ่านมา หลายประเทศได้ใช้มาตรการกีดกันทางการค้าที่ไม่ใช่ภาษีมากขึ้น เช่น โควตาการนำเข้าสินค้า หรือมาตรฐานสุขอนามัยที่เข้มงวด เพื่อปกป้องอุตสาหกรรมและการจ้างงานภายในประเทศ และกระแสการปกป้องการค้าเริ่มเห็นได้ชัดเจนตั้งแต่ปี 2018 จากสหรัฐฯ ภายใต้การนำของประธานาธิบดีทรัมป์ที่ให้ความสำคัญกับมาตรการกีดกันทางการค้าอย่างเข้มข้นกับนานาประเทศโดยเฉพาะกับจีน จนนำมาสู่นโยบายการตั้งกำแพงภาษีและมาตรการกีดกันอื่น ๆ เพื่อต่อรองความได้เปรียบให้แก่อุตสาหกรรมและการจ้างงานภายในประเทศ โดยมาตรการกีดกันทางการค้าที่เพิ่มขึ้นส่งผลให้ความร่วมมือทางการค้าระหว่างประเทศมีข้อจำกัดมากยิ่งขึ้น และการค้าโลกมีแนวโน้มชะลอลง

สถานการณ์การแพร่ระบาดของ COVID-19 ได้ตอกย้ำการทวนกระแสโลกาภิวัตน์ให้ชัดเจนยิ่งขึ้นหลังจากเกิดสถานการณ์วิกฤติ COVID-19 ทำให้ผู้ประกอบการและผู้กำหนดนโยบายเห็นความเสี่ยงที่เกิดขึ้นจากวิกฤติการณ์ จึงมีแนวโน้มที่ระยะข้างหน้า ความร่วมมือทางการค้าและระบบการผลิตมีแนวโน้มกระจุกตัวอยู่ภายในประเทศหรือถูกแบ่งเป็นขั้วต่าง ๆ ชัดเจนยิ่งขึ้น ซึ่งสะท้อนจาก 2 บทเรียนที่เกิดขึ้นจากสถานการณ์ COVID-19 ดังนี้

1) หลายประเทศตระหนักถึงความสำคัญของห่วงโซ่อุปทานภายในประเทศมากขึ้น เนื่องจากความเสี่ยงของการพึ่งพาห่วงโซ่การผลิตจากทั่วโลกที่มากเกินไป จากเหตุการณ์การหยุดชะงักของห่วงโซ่อุปทานในจีนในช่วงตั้งแต่เดือนกุมภาพันธ์ โรงงานหลายแห่งในภูมิภาคได้รับผลกระทบ ทำให้ไม่สามารถผลิตสินค้าได้อย่างต่อเนื่องและต้องปิดโรงงานชั่วคราว เนื่องจากขาดชิ้นส่วนในการผลิต โดยเฉพาะอุตสาหกรรมที่เน้นระบบการผลิตแบบทันเวลาพอดี (Just-in-time) จากผลสำรวจของ Institute for Supply Management (ISM) ในช่วงวันที่ 17-30 มีนาคม พบว่าบริษัทสหรัฐฯ กว่า 95%3 ได้รับผลกระทบจากการหยุดชะงักของห่วงโซ่อุปทานในการผลิตบางส่วน เนื่องจากข้อจำกัดด้านการขนส่งจากการระบาดของ COVID-19 ขณะเดียวกันโรงงานที่เน้นการส่งออกชิ้นส่วนไปยังประเทศใดประเทศหนึ่งเป็นหลักโดยเฉพาะจีน ก็ไม่สามารถขายสินค้าได้ชั่วคราว จากผลของมาตรการปิดเมืองเพื่อควบคุมโรคระบาด ทำให้โรงงานต่าง ๆ ในจีนต้องปิดตัวลง ซึ่งสะท้อนว่าการพึ่งพาระบบการผลิตระหว่างประเทศหรือตลาดขายสินค้าที่ใดที่หนึ่งมากเกินไปถือเป็นปัจจัยเสี่ยง จากบทเรียนดังกล่าวส่งผลให้ประเทศต่าง ๆ ทั่วโลกกลับมาตระหนักถึงความสำคัญของห่วงโซ่อุปทานภายในประเทศมากขึ้น ซึ่งจะเร่งกระบวนการเปลี่ยนแปลงของห่วงโซ่อุปทานโลกที่มีอยู่แล้วให้ยิ่งรวดเร็วมากขึ้น ตัวอย่างเช่น ญี่ปุ่นตั้งกองทุนมูลค่า 2.2 พันล้านดอลลาร์สหรัฐ เพื่อสนับสนุนให้ธุรกิจญี่ปุ่นย้ายฐานการผลิตออกจากจีน เพื่อลดความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทาน4

2) ภาครัฐแทรกแซงและควบคุมสินค้าส่งออกที่เข้มงวดมากขึ้น เนื่องจากกังวลเรื่องสินค้าที่ไม่เพียงพอต่อความต้องการภายในประเทศ ในช่วงสถานการณ์ COVID-19 หลายประเทศได้เผชิญการขาดแคลนสินค้าโดยเฉพาะสินค้าที่มีความจำเป็นในด้านสาธารณสุข เช่น เครื่องมือทางการแพทย์และวัคซีน ส่งผลให้ผู้กำหนดนโยบายมีความตั้งใจควบคุมการส่งออกสินค้าบางรายการโดยอ้างเหตุผลเรื่องความมั่นคงของชาติและประเด็นด้านสาธารณสุข เพื่อให้สินค้าดังกล่าวเพียงพอต่อความต้องการภายในประเทศ เช่น เมื่อต้นเดือนเมษายน 2020 สหรัฐฯ ออกมาตรการห้ามการส่งออกหน้ากากอนามัย และยึดหน้ากากอนามัย 200,000 ชิ้นซึ่งกำลังจะถูกส่งไปเยอรมนี ปรากฎการณ์ดังกล่าวสะท้อนการเร่งตัวของกระแสการปกป้องการค้าในระยะข้างหน้าให้เข้มงวดขึ้น ส่งผลให้เกิดข้อจำกัดในความร่วมมือทางการค้าระดับโลก และห่วงโซ่อุปทานระหว่างประเทศอาจถูกแบ่งออกเป็นหลายขั้ว

ด้วยเหตุนี้ ผู้ประกอบการจึงต้องพัฒนาแนวทางการบริหารห่วงโซ่อุปทาน (Supply chain) เพื่อรับมือกับสถานการณ์ที่ไม่คาดคิดอีกในอนาคต COVID-19 แสดงให้เห็นความเสี่ยงที่เกิดขึ้นในห่วงโซ่อุปทานทั่วโลกชัดเจนขึ้นกว่าเดิม โดยเฉพาะโรงงานที่ผลิตในรูปแบบ Just-in-time และพึ่งพิงชิ้นส่วนและวัตถุดิบจากต่างประเทศเป็นหลัก อาจต้องพิจารณารูปแบบห่วงโซ่อุปทานใหม่ โดยเปลี่ยนกลยุทธ์จากการพึ่งพาวัตถุดิบจากแหล่งเดียว (Single-source strategy) เป็นการใช้วัตถุดิบจากหลายแหล่งมากขึ้น โดยอาจพิจารณาถึงการใช้วัตถุดิบภายในประเทศบางส่วน ซึ่งจะต้องชั่งน้ำหนักระหว่างระบบการผลิตระหว่างประเทศที่อาจมีต้นทุนต่ำกว่า แต่อาจมีความไม่แน่นอนสูงทั้งจากเหตุการณ์ที่ไม่คาดคิดหรือมาตรการจำกัดการส่งออกของประเทศนั้น เทียบกับระบบการผลิตภายในประเทศซึ่งอาจมีต้นทุนที่สูงกว่าแต่สามารถลดความเสี่ยงดังกล่าวได้ โดยตัวอย่างที่มีการกล่าวถึงมากในช่วงหลัง คือ “China plus one model” ซึ่งเป็นหนึ่งในกลยุทธ์การกระจายความเสี่ยงด้านห่วงโซ่อุปทานไม่ให้กระจุกตัวในจีนมากเกินไป

สำหรับผู้กำหนดนโยบายอาจใช้สถานการณ์นี้ทบทวนนโยบายและโครงสร้างเศรษฐกิจโดยกระจายความเสี่ยงทางเศรษฐกิจไม่พึ่งพาช่องทางใดช่องทางหนึ่งมากเกินไป โดยเฉพาะภาคการส่งออกและการท่องเที่ยว และให้ความสำคัญต่อการพัฒนาเครื่องจักรทางเศรษฐกิจภายในประเทศมากขึ้น ไม่ว่าจะเป็นการบริโภคและการลงทุนในประเทศ โดยตัวอย่างของการพึ่งพิงห่วงโซ่อุปทานจากต่างประเทศมากเกินไป ซึ่งอาจทำให้เกิดความเสี่ยงต่อความมั่นคงของอุตสาหกรรมภายในประเทศได้ เช่น อุตสาหกรรมยารักษาโรคในสหรัฐฯ ซึ่งปัจจุบันใช้วัตถุดิบที่ใช้ผลิตยารักษาโรคสำหรับผู้บริโภคสหรัฐฯ คิดเป็นสัดส่วนกว่า 72% ของทั้งหมดผลิตอยู่นอกสหรัฐฯ ได้แก่ EU อินเดีย และจีน จากความเสี่ยงดังกล่าวอาจทำให้ภาครัฐต้องทบทวนแผนพัฒนาอุตสาหกรรมที่มีความสำคัญต่อความมั่นคงภายในประเทศ โดยอาจลดสัดส่วนการพึ่งพิงจากต่างประเทศในบางสินค้า เช่น วัคซีน อุปกรณ์ทางการแพทย์ เป็นต้น

บทเรียนจากสถานการณ์การค้าในช่วงระหว่าง COVID-19 ประกอบกับปัจจัยกดดันในช่วงก่อนหน้า ยิ่งเร่งการทวนกระแสโลกาภิวัตน์ให้เด่นชัดมากขึ้น โดยสถานการณ์ COVID-19 ทำให้โลกเห็นถึงความเสี่ยงของการพึ่งพิงห่วงโซ่อุปทานต่างประเทศที่มากเกินไป ประกอบกับปัจจัยกดดันจากการเปลี่ยนแปลงทางเทคโนโลยีที่เข้ามาเปลี่ยนแปลงรูปแบบห่วงโซ่อุปทานให้สั้นลง และมาตรการกีดกันการค้าที่เพิ่มขึ้น ส่งผลให้ความร่วมมือระหว่างประเทศและการกำกับดูแลทางเศรษฐกิจระดับโลกเผชิญกับข้อจำกัด และส่งผลให้ห่วงโซ่อุปทานมีแนวโน้มกระจุกตัวมากขึ้น ซึ่งรวมถึงอาจมีการแบ่งขั้วที่ชัดเจน โดยเฉพาะฝั่งสหรัฐฯ หรือจีน ซึ่งเหล่านี้เป็นปัจจัยกดดันการค้าโลกให้ไม่สามารถเติบโตได้เหมือนในอดีตที่ผ่านมา