เศรษฐกิจยูโรโซน

ความเชื่อมั่นทรุดต่ำและมาตรการปิดเมือง เป็นปัจจัยฉุดรั้งการฟื้นตัวเศรษฐกิจจากภายใน

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจยูโรโซน : ความเชื่อมั่นทรุดต่ำและมาตรการปิดเมือง เป็นปัจจัยฉุดรั้งการฟื้นตัวเศรษฐกิจจากภายใน

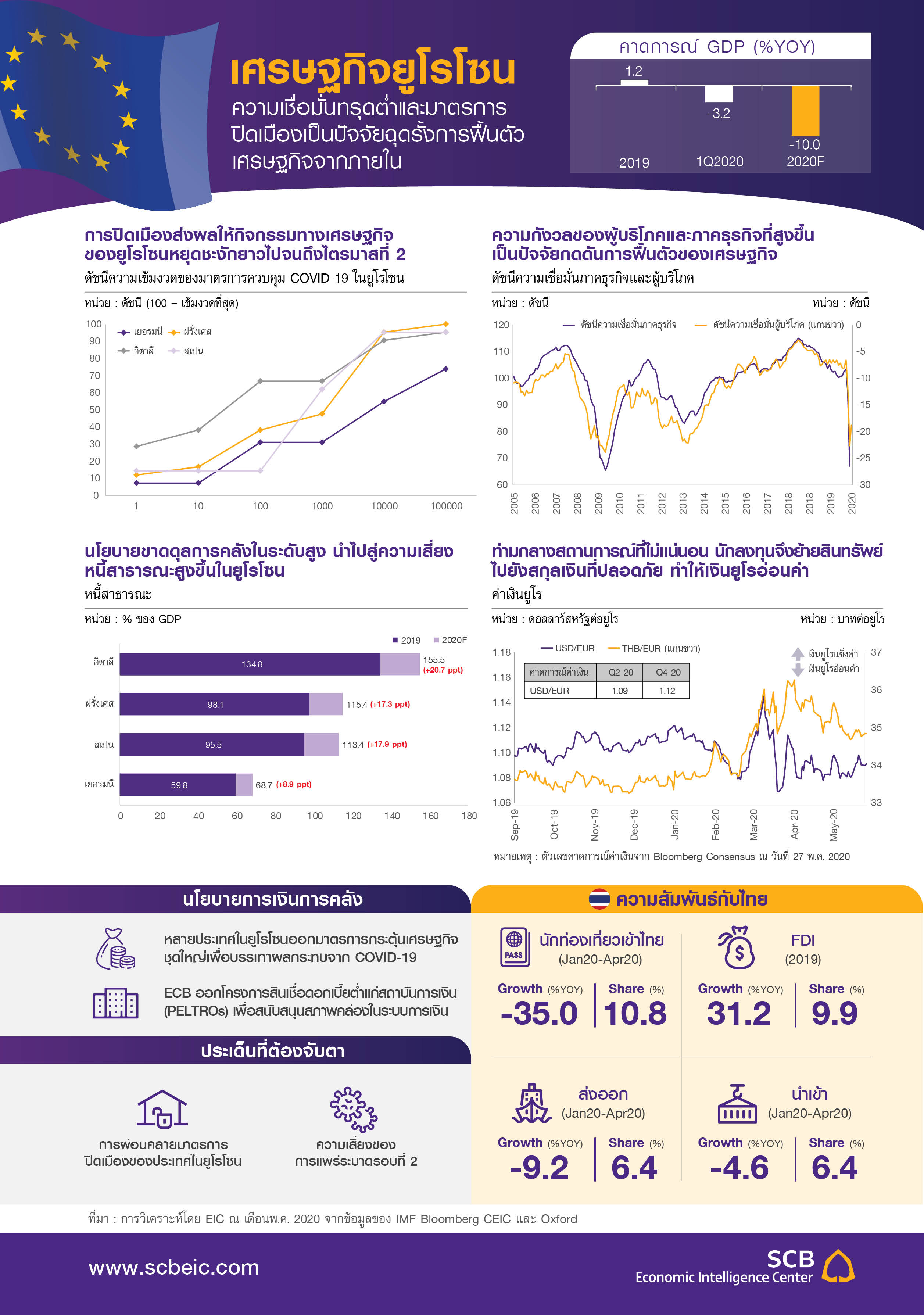

เศรษฐกิจยูโรโซนไตรมาส 1 ปี 2020 หดตัว 3.2%YOY หรือ 3.8%QOQ SA ตั้งแต่เดือนมีนาคม หลายประเทศในยูโรโซนออกมาตรการควบคุมโรคที่เข้มงวด เนื่องจากจำนวนผู้ติดเชื้อ COVID-19 เพิ่มขึ้นอย่างมาก ซึ่งการปิดเมืองส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงักยาวไปจนถึงไตรมาสที่ 2 สะท้อนจากเครื่องชี้เศรษฐกิจต่าง ๆ ในเดือนเมษายน ได้แก่ ดัชนีความเชื่อมั่นภาคธุรกิจและผู้บริโภคต่ำที่สุดนับตั้งแต่วิกฤติการเงินปี 2008 และดัชนี PMI ในเดือนเมษายนลดลง 16.1 pts อยู่ที่ 13.6 ซึ่งต่ำที่สุดตั้งแต่รวบรวมข้อมูลมา

EIC คาดว่ามาตรการควบคุมโรคจะเข้มงวดที่สุดในไตรมาสที่ 2 และเริ่มทยอยผ่อนคลายหลังจากนี้ เนื่องจากบางประเทศเริ่มผ่อนคลายมาตรการตั้งแต่เดือนพฤษภาคม เช่น เยอรมนีเริ่มให้ร้านค้าบางประเภทสามารถกลับมาเปิดได้ในปลายเดือนเมษายน ส่วนฝรั่งเศสและอิตาลีทยอยผ่อนคลายมาตรการลงในเดือนพฤษภาคมเป็นต้นไป ทำให้เศรษฐกิจยูโรโซนจะอยู่จุดต่ำสุดในไตรมาสที่ 2 และเริ่มฟื้นตัวในช่วงไตรมาสที่ 3 เป็นต้นไป โดยภาคการผลิตซึ่งได้รับผลกระทบน้อยกว่าภาคบริการน่าจะเริ่มฟื้นตัวได้ก่อน อย่างไรก็ดี อุปสงค์ภายในประเทศโดยเฉพาะในบางธุรกิจ เช่น ภาคการท่องเที่ยวและบริการ อาจไม่สามารถฟื้นตัวได้ทันที เนื่องจากความกังวลของผู้บริโภคและภาคธุรกิจเกี่ยวกับการแพร่ระบาดของโรคยังอยู่ในระดับสูง รวมถึงความเสี่ยงของการระบาดอีกครั้ง การฟื้นตัวแบบค่อยเป็นค่อยไปทำให้เศรษฐกิจยูโรโซนฟื้นตัวในลักษณะรูปตัว U โดย EIC คาดว่าเศรษฐกิจยูโรโซนในปี 2020 จะหดตัว 10.0%

หลายประเทศในยูโรโซนได้ออกมาตรการกระตุ้นเศรษฐกิจชุดใหญ่เพื่อบรรเทาผลกระทบจากไวรัส โดยส่วนใหญ่ออกมาตรการทางการคลังเพื่อช่วยเหลือทั้งแรงงานและภาคธุรกิจภายในประเทศ ที่ได้รับผลกระทบจากไวรัส ซึ่งมีขนาดอยู่ระหว่าง 3-5% ของ GDP นอกจากนี้ รัฐบาลของประเทศหลักยังออกมาตรการช่วยค้ำประกันสินเชื่อภาคธุรกิจบางส่วน (Loan guarantees) ซึ่งคาดว่าจะมีมูลค่าสูงถึง 12-42% ของ GDP อย่างไรก็ดี มาตรการการคลังขนาดใหญ่ย่อมส่งผลระยะยาวให้หนี้สาธารณะของประเทศหลักสูงขึ้น จากการขาดดุลการคลังในระดับสูง โดยเฉพาะอิตาลี ซึ่งถูกปรับลดอันดับความน่าเชื่อถือเหลือ BBB- และหากถูกลดอันดับอีก 1 ครั้งจะถูกจัดอยู่เป็น Junk bond จากความกังวลในความสามารถในการชำระหนี้สาธารณะ

ECB ผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อบรรเทาผลกระทบต่อภาวะเศรษฐกิจโดยมุ่งเน้นให้ระบบการเงินมีสภาพคล่องที่เพียงพอและเพื่อผ่อนคลายภาวะการเงินมากขึ้น และล่าสุดในการประชุมเดือนเมษายน ECB ออกโครงการสินเชื่อดอกเบี้ยต่ำแก่สถาบันการเงิน (PELTROs) เพื่อสนับสนุนสภาพคล่องในระบบการเงิน นอกจากนี้ ในการประชุมนโยบายการเงินเดือนมิถุนายน ECB เพิ่มวงเงินเข้าซื้อพันธบัตรรัฐบาลตามโครงการฉุกเฉินอีก 6 แสนล้านยูโร รวมเป็น 1.35 ล้านล้านยูโร และขยายเวลาเข้าซื้อไปจนถึงเดือนมิถุนายน 2021 เพื่อบรรเทาผลกระทบทางเศรษฐกิจและเสริมสภาพคล่องในระบบการเงินเพิ่มเติม

นัยต่อเศรษฐกิจไทย

• เงินยูโร ณ วันที่ 27 พฤษภาคม 2020 อ่อนค่าลง 2.7%YTD เมื่อเทียบกับดอลลาร์สหรัฐ สำหรับปี 2020 เนื่องจากสถานการณ์ที่มีความไม่แน่นอนสูง ทำให้นักลงทุนย้ายสินทรัพย์ไปยังสกุลเงินที่ปลอดภัย เงินยูโรจึงมีแนวโน้มอ่อนค่าลง

• การส่งออกไทยไปยูโรโซนใน 4 เดือนแรกของปี 2019 หดตัว 9.2%YOY โดยสินค้าส่งออกสำคัญที่หดตัว ได้แก่ อัญมณีและเครื่องประดับ (-12.0%YOY) และผลิตภัณฑ์ยาง (-17.8%YOY) ขณะเดียวกันสินค้าบางประเภทมีการส่งออกเพิ่มขึ้น ได้แก่ ฮาร์ดดิสก์ (+3.3%YOY) และ รถจักรยานยนต์เครื่องปรับอากาศและส่วนประกอบ

(+32.7%YOY) สำหรับแนวโน้มการส่งออกไปยูโรโซน คาดว่าจะสามารถฟื้นตัวขึ้นในช่วงครึ่งหลังของปี จากการฟื้นตัวอุปสงค์ภายในยูโรโซนและการผ่อนคลายมาตรการปิดเมือง

• การลงทุนทางตรงจากยูโรโซนมายังไทยในปี 2019 ขยายตัว 31.2% โดยธุรกิจที่มีเม็ดเงินลงทุนสูงสุด 3 อันดับ ได้แก่ ธุรกิจการผลิตเคมีภัณฑ์ ธุรกิจขายส่งและการขายปลีก และธุรกิจการผลิตคอมพิวเตอร์อิเล็กทรอนิกส์ ตามลำดับ สำหรับปี 2020 คาดว่าเงินลงทุนจากยูโรโซน จะลดลงในช่วงครึ่งแรกของปี เนื่องจากความกังวลเกี่ยวกับ

สถานการณ์ COVID-19 ทั่วโลก