Cash Buffer Days: ตัวบ่งชี้การอยู่รอดของธุรกิจหากขาดรายได้

“Coronavirus has put unprecedented pressure on the U.K.’s small and midsize enterprises. When the cash runs out, businesses collapse.

![LINE_sharebutton[1]-(1)-(1).JPG](https://www.scbeic.com/stocks/product/o0x0/v9/xm/fnqrv9xm19/LINE_sharebutton%5B1%5D-%281%29-%281%29.JPG)

ท่ามกลางสถานการณ์โรคระบาด COVID-19 ที่กำลังเกิดขึ้นอยู่ในปัจจุบัน ธุรกิจและลูกจ้างในหลายอุตสาหกรรมต้องเผชิญความเสี่ยงจากการขาดรายรับภายหลังที่รัฐบาลประกาศให้สถานประกอบการบางประเภทหยุดกิจการชั่วคราว ตั้งแต่วันที่ 22 มีนาคม เป็นต้นมา เช่น สถานบริการ โรงภาพยนตร์ ห้างสรรพสินค้า สนามกีฬา สถานที่ออกกำลังกาย ร้านอาหารแบบนั่งทานที่ร้าน สวนสนุก และสถานศึกษา เป็นต้น โดยการที่ต้องหยุดกิจการชั่วคราว ทำให้ธุรกิจขาดรายรับและอาจส่งผลให้ธุรกิจต้องเลิกกิจการจากการที่เงินสดหมุนเวียนมีไม่เพียงพอกับรายจ่ายที่ยังมีอยู่ เช่น ค่าเช่าสถานที่ ค่าวัตถุดิบ และค่าจ้างพนักงาน เป็นต้น ทั้งนี้ตัวบ่งชี้หนึ่งที่จะระบุว่าธุรกิจมีระยะเวลาที่ยังสามารถดำเนินกิจการโดยปราศจากรายรับได้นานเท่าไหร่ คือ Cash Buffer Days

Cash Buffer Days คืออะไร?

Cash Buffer Days คือ จำนวนวันที่ธุรกิจสามารถดำเนินกิจการต่อไปได้ หรือสามารถจ่ายรายจ่ายต่าง ๆ เมื่อปราศจากรายรับที่เป็นตัวเงิน โดยคำนวณจากจำนวนเงินสดที่ธุรกิจมีในบัญชีเงินฝากธุรกิจหรือบัญชีออมทรัพย์ หารด้วย cash outflow หรือรายจ่ายที่ธุรกิจต้องจ่ายในการดำเนินกิจการ เช่น ค่าเช่า ค่าวัตถุดิบและอุปกรณ์ ค่าจ้าง รายได้ส่วนของเจ้าของ ที่โอนออกจากบัญชีธุรกิจเพื่อการออมส่วนตัว การชำระคืนเงินกู้ และการชำระภาษี ทั้งนี้ Cash Buffer Days ของแต่ละธุรกิจนั้นแตกต่างกันไปตามลักษณะของธุรกิจ ทั้งในด้านขนาดธุรกิจ สาขาธุรกิจ และการที่ธุรกิจเป็น labor-intensive หรือ capital-intensive

Cash Buffer Days นั้นเป็นตัวบ่งชี้ที่สำคัญที่จะบอกว่าธุรกิจมีความสามารถมากน้อยเพียงใดในการดำเนินกิจการในยามที่เกิดวิกฤติที่กระทบรายรับของธุรกิจ โดยเฉพาะสำหรับธุรกิจขนาดเล็กที่มีข้อจำกัดในการเข้าถึงแหล่งเงินกู้หรือการระดมทุน ทำให้กระแสเงินสดเป็นสิ่งที่บ่งบอกถึงสภาพคล่องของธุรกิจ ซึ่ง Cash Buffer Days จะช่วยสะท้อนสภาพคล่องและกันชนทางการเงินของธุรกิจขนาดเล็กได้เป็นอย่างดี และยังช่วยให้เจ้าของธุรกิจเข้าใจสถานการณ์ทางการเงินของธุรกิจได้ดียิ่งขึ้น

ธุรกิจขนาดเล็กมี Cash Buffer Days กี่วัน?

ธุรกิจ SMEs นั้นเป็นกลุ่มธุรกิจที่มีความสำคัญต่อระบบเศรษฐกิจและเป็นกลุ่มธุรกิจที่เป็นสัดส่วนใหญ่ในหลาย ๆ ประเทศ อย่างไรก็ตาม สัดส่วนทางการตลาด (market share) ของธุรกิจ SMEs ลดลงอย่างต่อเนื่อง ทำให้เกิดความกังวลถึงการอยู่รอดของธุรกิจ SMEs หากเกิดสถานการณ์ที่ทำให้รายรับของธุรกิจลดลง ซึ่ง Cash Buffer Days ที่สะท้อนสภาพคล่องและกันชนทางการเงินของธุรกิจ SMEs ทำให้ภาครัฐสามารถเข้าใจถึงความสามารถในการดำเนินกิจการของธุรกิจ SMEs ได้ดียิ่งขึ้น โดยจากรายงานของ JPMorgan Chase & Co. Institute เรื่อง Cash is King: Flows, Balances, and Buffer Days เผยแพร่เมื่อเดือนกันยายน 2016 ที่ศึกษาข้อมูลธุรกิจของประเทศสหรัฐอเมริกาในช่วงเดือนกุมภาพันธ์ถึงเดือนตุลาคม 2015 จำนวน 597,000 บริษัทใน 12 สาขาธุรกิจ พบว่า ธุรกิจขนาดเล็ก1 ของสหรัฐอเมริกามีค่ากลาง (median) ของ Cash Buffer Days อยู่ที่เพียง 27 วัน หมายความว่า หากธุรกิจขนาดเล็กในสหรัฐอเมริกามีเหตุให้ไม่มีรายรับ เงินสดในบัญชีของธุรกิจเหล่านั้นจะสามารถทำให้ธุรกิจดำเนินกิจการต่อได้เพียง 27 วัน นอกจากนี้ JPMorgan ยังพบอีกว่า ครึ่งนึงของธุรกิจขนาดเล็กในสหรัฐอเมริกามี Cash Buffer Days น้อยกว่า 1 เดือน และ 25% ของธุรกิจขนาดเล็กนั้นมี Cash Buffer Days น้อยกว่า 13 วัน

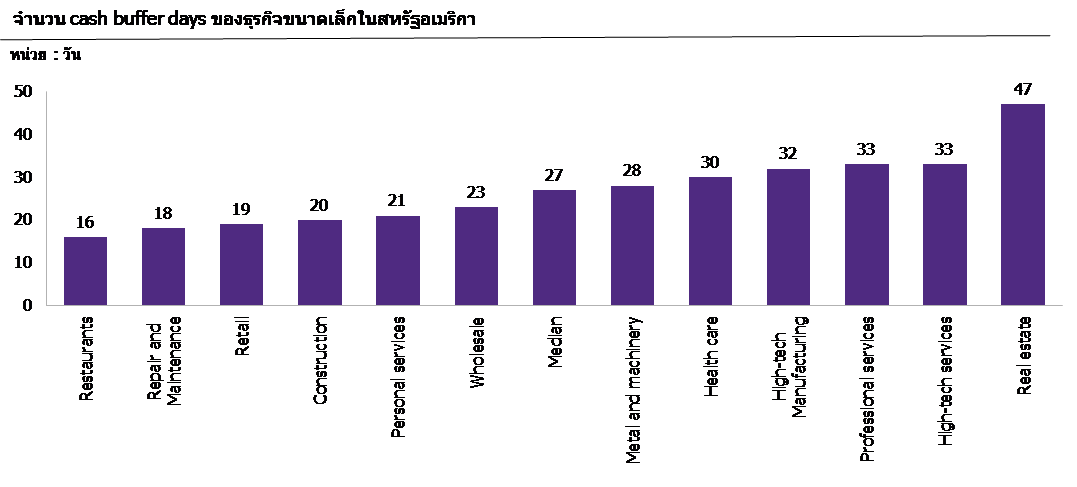

เมื่อพิจารณาแยกตามสาขาธุรกิจ พบว่า ธุรกิจขนาดเล็กในภาคอสังหาริมทรัพย์มีค่ากลางของ Cash Buffer Days สูงสุดที่ 47 วัน รองลงมาเป็นกลุ่มธุรกิจ high-technology เช่น บริการ high-tech และอุตสาหกรรม high-tech เป็นต้น อย่างไรก็ตาม ร้านอาหาร ธุรกิจที่เกี่ยวกับการซ่อมบำรุง และการค้าปลีก เป็นกลุ่มสาขาธุรกิจที่มี

ค่ากลางของ Cash Buffer Days น้อยที่สุดที่ 16 18 และ 19 วัน ตามลำดับ นอกจากนี้ ยังพบอีกว่า กลุ่มธุรกิจที่เป็น labor-intensive มี Cash Buffer Days ที่น้อยกว่ากลุ่มธุรกิจที่เป็น capital-intensive (23 วัน และ 38 วัน ตามลำดับ) และกลุ่มสาขาธุรกิจที่มีค่าจ้างต่ำ มี Cash Buffer Days ที่น้อยกว่ากลุ่มสาขาธุรกิจที่ค่าจ้างสูง (19 วัน และ 31 วัน ตามลำดับ)

สำหรับประเทศไทยนั้น EIC ได้ทำการวิเคราะห์จากข้อมูลของกรมธุรกิจการค้า พบว่า ในปี 2018 มีจำนวนธุรกิจ SMEs อยู่ที่ 7.3 แสนบริษัท หรือคิดเป็น 98.3% ของจำนวนบริษัททั้งหมด และจากรายงานของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ระบุว่า มูลค่าของธุรกิจ SMEs ในปีเดียวกันคิดเป็น 43.0% ของ GDP ดังนั้น ธุรกิจ SMEs จึงเป็นกลุ่มธุรกิจที่ภาครัฐให้ความสนใจ ทั้งนี้ EIC ยังพบด้วยว่า มากกว่าครึ่งหนึ่งของธุรกิจขนาดเล็กของประเทศไทยในภาคบริการมีสัดส่วนของบริษัทที่มี Cash Buffer Days น้อยกว่า 60 วัน โดยเฉพาะในสาขาธุรกิจโรงแรมและร้านอาหาร การศึกษา สารสนเทศ และอสังหาริมทรัพย์

รูปที่ 1 Cash Buffer Days ของธุรกิจขนาดเล็กในสหรัฐอเมริกา

ที่มา : JPMorgan Chase & Co. Institute

ความเสี่ยงของธุรกิจที่มี Cash Buffer Days น้อยคืออะไร?

หนึ่งในความท้าทายสำหรับธุรกิจ SMEs คือการจัดการสภาพคล่องของธุรกิจที่มีความจำเป็นต่อการดำเนินธุรกิจ และเป็นปัจจัยสนับสนุนให้ธุรกิจเติบโตในอนาคต ดังนั้น การมี Cash Buffer Days ที่ยาวจึงเป็นสิ่งจำเป็นสำหรับการจัดการสภาพคล่องของธุรกิจ และเป็นกันชนทางการเงินของธุรกิจในยามที่เกิดวิกฤติจนกระทบรายรับ โดยเฉพาะธุรกิจ SMEs ที่เข้าถึงแหล่งเงินทุนได้จำกัดกว่าธุรกิจขนาดใหญ่ที่อาจได้เงินสำรองมาจากการกู้ยืมหรือการระดมทุนจากผู้ถือหุ้น

Cash Buffer Days ที่น้อยสะท้อนถึงสภาพคล่องและกันชนทางการเงินของธุรกิจที่น้อยลงตาม และเมื่อเจอสถานการณ์ที่คับขัน เช่น วิกฤติเศรษฐกิจ หรือสถานการณ์โรคระบาดที่ทำให้รายรับของธุรกิจลดลง หรือในบางสาขาธุรกิจก็ต้องหยุดกิจการชั่วคราว Cash Buffer Days ที่น้อยจะเพิ่มความเสี่ยงที่ธุรกิจจะต้อง

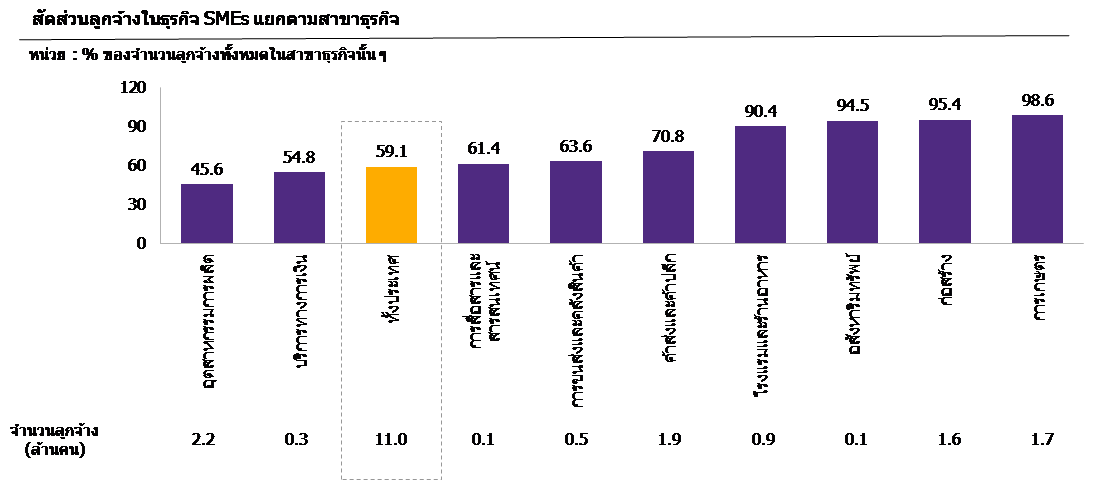

เลิกกิจการ ซึ่งความเสี่ยงของการเลิกกิจการนี้จะส่งผลกระทบต่อทั้งเจ้าของธุรกิจและลูกจ้าง โดยเฉพาะในกลุ่มธุรกิจ SMEs ที่มีข้อจำกัดด้านการเข้าถึงแหล่งเงินทุนต่าง ๆ มากกว่าธุรกิจขนาดใหญ่ ทั้งนี้แรงงานกว่า 11.0 ล้านคนในไทยเป็นลูกจ้างที่อยู่ในธุรกิจ SMEs หรือคิดเป็น 59.1% ของลูกจ้างทั้งหมด ซึ่งแรงงานกลุ่มนี้ถือเป็นกลุ่มเสี่ยงที่จะได้รับผลกระทบหากธุรกิจ SMEs ต้องปิดกิจการจากการที่มีการสำรองเงินสดไม่เพียงพอและไม่สามารถหาแหล่งเงินกู้ได้ในสถานการณ์ที่ธุรกิจขาดรายรับ

รูปที่ 2 สัดส่วนแรงงานไทยที่อยู่ในธุรกิจขนาดเล็กแยกตามรายอุตสาหกรรม

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

จะเห็นได้ว่า Cash Buffer Days เป็นตัวบ่งชี้การอยู่รอดของธุรกิจขนาดเล็กที่สำคัญ ดังนั้น ภาครัฐควรมีนโยบายที่จะสนับสนุนให้ธุรกิจจัดการสภาพคล่องของตนเองให้เหมาะสม โดยสนับสนุนให้ธุรกิจเพิ่มกันชนทางการเงิน และให้ความรู้ความเข้าใจเรื่องการจัดการกระแสเงินสดและ Cash Buffer Days แก่เจ้าของธุรกิจเพื่อรับมือกับช่วงสถานการณ์วิกฤติโดยไม่ต้องพึ่งพาแหล่งสินเชื่อ อย่างไรก็ตาม ภาครัฐก็ควรมีมาตรการเพื่อช่วยเหลือธุรกิจ โดยเฉพาะการช่วยเหลือธุรกิจให้สามารถเข้าถึงแหล่งเงินทุนได้สะดวกยิ่งขึ้น เพื่อช่วยพยุงธุรกิจเมื่อต้องเผชิญกับภาวะเศรษฐกิจตกต่ำหรือสถานการณ์ที่ทำให้รายรับลดลงหรือขาดรายรับได้ เช่น มาตรการให้สินเชื่อฉุกเฉินโดยไม่ต้องมีหลักทรัพย์

ค้ำประกันสำหรับธุรกิจขนาดเล็ก การเลื่อนหรือชะลอการชำระหนี้สำหรับธุรกิจขนาดเล็ก หรือการจัดสรรคลังเก็บสินค้าให้แก่ธุรกิจส่งออกในยามที่ไม่สามารถส่งออกได้ เป็นต้น

1]ธุรกิจขนาดเล็กในการศึกษาของ JPMorgan Chase & Co. Institute หมายถึง ธุรกิจที่มีลูกจ้างน้อยกว่า 500 คน

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 25 พ.ค. 2020