เศรษฐกิจยูโรโซน

ชะลอลงเล็กน้อย การกระตุ้นผ่านนโยบายการเงินการคลังเริ่มเผชิญข้อจำกัด

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

เศรษฐกิจยูโรโซน : ชะลอลงเล็กน้อย การกระตุ้นผ่านนโยบายการเงินการคลังเริ่มเผชิญข้อจำกัด

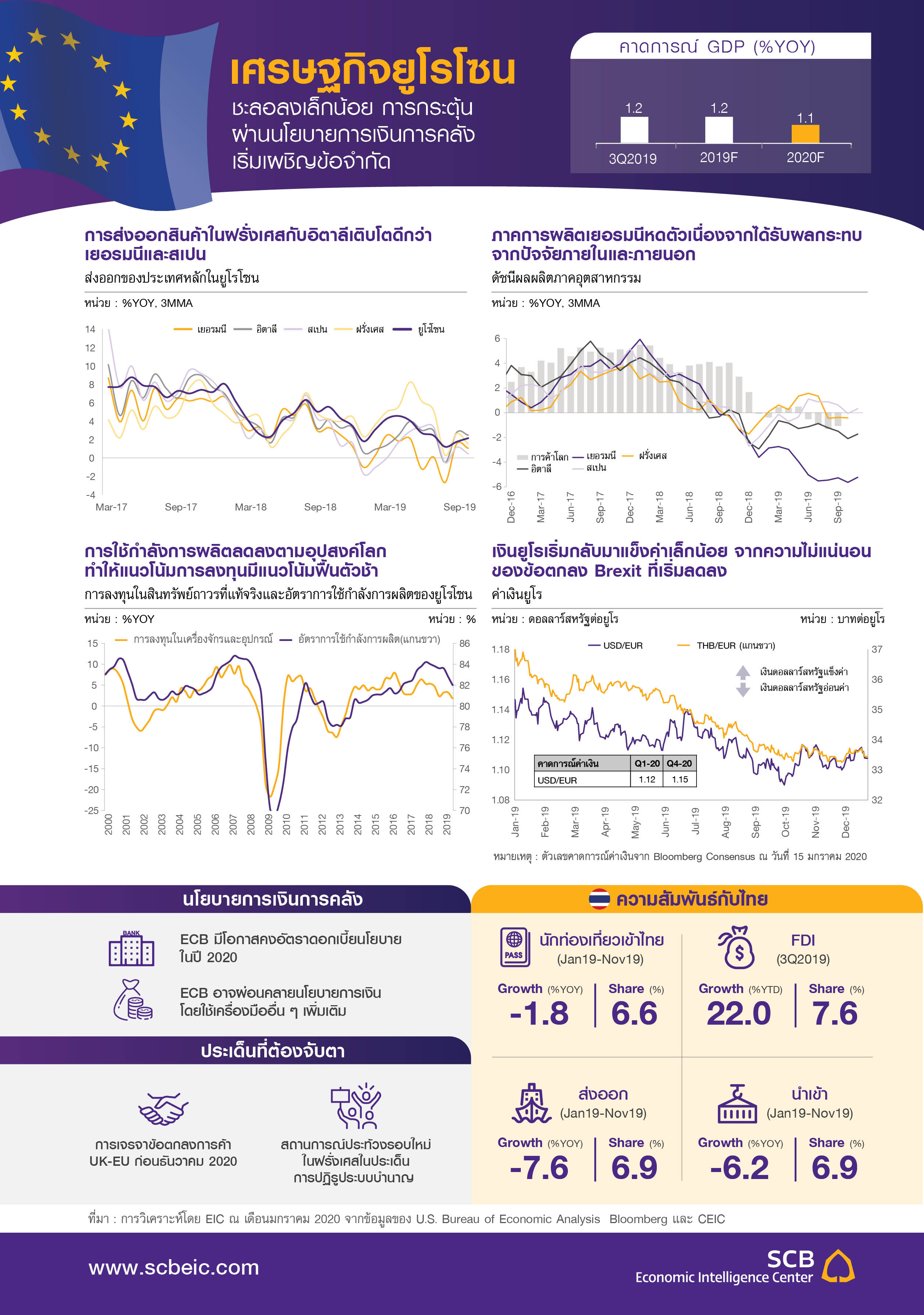

เศรษฐกิจยูโรโซนไตรมาส 3 ปี 2019 ขยายตัว 1.2%YOY หรือ 0.2%QOQ SA ซึ่งในช่วงสามไตรมาสแรกของปี 2019 การชะลอลงของเศรษฐกิจโลกส่งผลให้เศรษฐกิจยูโรโซนมีแนวโน้มเติบโตต่ำต่อเนื่อง โดยเฉพาะประเทศเศรษฐกิจเปิดขนาดใหญ่อย่างเยอรมนี ซึ่งทำให้เกิดภาวะถดถอยในภาคอุตสาหกรรมและการชะลอตัวในภาคการลงทุน แต่การบริโภคภายในเยอรมนียังแข็งแกร่ง ทำให้เศรษฐกิจเยอรมนีรอดพ้นจากภาวะเศรษฐกิจถดถอยทางเทคนิคในไตรมาสที่ 3 เศรษฐกิจฝรั่งเศสยังมีแนวโน้มขยายตัวดีจากการบริโภคภายในที่แข็งแกร่ง ขณะที่อิตาลีและสเปนยังประสบปัญหาเสถียรภาพทางการเมือง อีไอซีมองว่าการบริโภคภายในและผลของการผ่อนคลายนโยบายการเงินของ ECB จะช่วยสนับสนุนการเติบโตเศรษฐกิจยูโรโซนในปี 2019 ที่ 1.2%

อีไอซีประเมินเศรษฐกิจยูโรโซนปี 2020 เติบโตชะลอลงอยู่ที่ 1.1% โดยการบริโภคภาคเอกชนของฝรั่งเศสและอิตาลีมีส่วนสนับสนุนเศรษฐกิจต่อเนื่องในปี 2020 จากตลาดแรงงานที่ยังขยายตัวและสวัสดิการจากรัฐที่เพิ่มขึ้น ขณะที่การบริโภคภาคเอกชนในเยอรมนีและสเปนอาจเริ่มมีแรงส่งที่ลดลง จากปัญหาการจ้างงานที่ชะลอตัวลงและความเชื่อมั่นผู้บริโภคที่ลดลง ขณะที่ภาคอุตสาหกรรมโดยเฉพาะในเยอรมนีได้รับปัจจัยบวกจากความเสี่ยงของภาษียานยนต์จากสหรัฐฯ ที่ลดลงและภาวะการค้าโลกเริ่มฟื้นตัวขึ้น ซึ่งจะช่วยสนับสนุนการฟื้นตัวทางเศรษฐกิจโดยรวมในภูมิภาค อย่างไรก็ดี กำลังการผลิตภาคอุตสาหกรรมอยู่ในระดับต่ำตามอุปสงค์โลก ทำให้แนวโน้มการลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวเพียงช้า ๆ ในระยะข้างหน้า

การผ่อนคลายนโยบายการเงินการคลังเพื่อกระตุ้นเศรษฐกิจอาจเผชิญข้อจำกัด สำหรับปี 2020 ขีดความสามารถในการดำเนินนโยบายการเงินของ ECB เหลือเพียงไม่มากสำหรับอัตราดอกเบี้ยนโยบาย (deposit facility) ที่ติดลบอยู่ที่ -0.5% อีไอซีมองว่า ECB มีโอกาสคงอัตราดอกเบี้ยนโยบายในปี 2020 แต่ยังมีโอกาสใช้เครื่องมืออื่นเพิ่มเติม หากเศรษฐกิจชะลอลงมากกว่าที่คาด แต่อาจเริ่มเผชิญกับข้อจำกัดในการกระตุ้นเศรษฐกิจ เช่น การเพิ่มวงเงินการเข้าซื้อพันธบัตรอาจต้องมาพร้อมกับการผ่อนคลายข้อกำหนดการเข้าซื้อพันธบัตร2 เป็นต้น ในด้านนโยบายการคลัง หลายประเทศต้องการกระตุ้นทางการคลังแต่ต้องเผชิญกับข้อจำกัดของ EU3 เช่น อิตาลี เป็นต้น ขณะเดียวกันประเทศที่มีศักยภาพในการกระตุ้นเศรษฐกิจ กลับมีแรงกดดันทางการเมืองภายในสำหรับการรักษาวินัยทางการคลัง เช่น เยอรมนี ทำให้นโยบายการคลังอาจมีส่วนกระตุ้นเศรษฐกิจได้ไม่มากเท่าที่คาด

ความเสี่ยงที่ส่งผลต่อเศรษฐกิจยูโรโซนในปี 2020 ได้แก่ 1) บทสรุปของ Brexit ซึ่งแม้ว่าจะผ่านข้อตกลงในรัฐสภา แต่ความไม่แน่นอนยังคงมีอยู่ในประเด็นการเจรจาทางการค้าระหว่างสหราชอาณาจักรกับสหภาพยุโรปภายในเดือนธันวาคม 2020 2) สถานการณ์ประท้วงรอบใหม่ในฝรั่งเศสในประเด็นการปฏิรูประบบบำนาญ และ 3) เสถียรภาพรัฐบาลและการเมืองในอิตาลีและสเปน จากการขาดเสียงข้างมากของรัฐบาลในสภาหลังการเลือกตั้ง ซึ่งจะมีนัยต่อการดำเนินนโยบายการคลังต่อไป

นัยต่อเศรษฐกิจไทย

• เงินยูโร ณ วันที่ 15 มกราคม 2020 อ่อนค่าลง 0.72%YTD เมื่อเทียบกับดอลลาร์สหรัฐ สำหรับปี 2020 เงินยูโรมีแนวโน้มแข็งค่าขึ้นเล็กน้อย จากความไม่แน่นอนของข้อตกลง Brexit ลดลง และเศรษฐกิจยูโรโซนที่สามารถเติบโตได้จากการบริโภคภายในเป็นหลัก

• การส่งออกไทยไปยูโรโซนใน 11 เดือนแรกของปี 2019 หดตัวอยู่ที่ -7.6%YOY โดยสินค้าส่งออกสำคัญที่หดตัว ได้แก่ ฮาร์ดดิสก์ และเนื้อสัตว์เป็นต้น สำหรับปี 2020 จับตาความคืบหน้าการเจรจาการค้าระหว่างไทยกับสหภาพยุโรป หากบรรลุข้อตกลงได้จะเป็นโอกาสดีในการส่งออกสินค้าไปยังสหภาพยุโรปเพิ่มเติม โดยเฉพาะสินค้าที่มีภาษีนำเข้าสูงในปัจจุบัน เช่น ทูน่า, ผลไม้ และเครื่องประดับที่ทำด้วยเงิน เป็นต้น

• การลงทุนทางตรงจากยูโรโซนมายังไทยใน 3 ไตรมาสแรกของปี 2019 หดตัว 22.0%YOY โดยธุรกิจสำคัญ 3 อันดับที่การลงทุนยังเติบโต ได้แก่ อุตสาหกรรมเคมีภัณฑ์ อุตสาหกรรมยานยนต์และอุตสาหกรรมอุปกรณ์ไฟฟ้า ในระยะข้างหน้า ไทยจะต้องสร้างความต้องการในตลาดรถยนต์ไฟฟ้าภายในประเทศ เพื่อดึงดูดการลงทุนอุตสาหกรรมยานยนต์จากยุโรป ซึ่งปัจจุบันนโยบายสนับสนุนของรัฐบาลไทยยังไม่จูงใจบริษัทยานยนต์จากยุโรปให้มาตั้งโรงงานในไทยได้