OUTLOOK:INTEREST RATES AND EXCHANGE RATES

20 มกราคม 2020

Financial market : สุขภาพทางการเงินของภาคธุรกิจไทยในภาวะที่หนี้เพิ่มสูงขึ้น

ใน FM Outlook 2019Q4 อีไอซีได้นำเสนอถึง การดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นมีความจำเป็นที่จะช่วย ประคับประคองเศรษฐกิจโลกในระยะต่อไป

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

ใน FM Outlook 2019Q4 อีไอซีได้นำเสนอถึง การดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นมีความจำเป็นที่จะช่วยประคับประคองเศรษฐกิจโลกในระยะต่อไป อย่างไรก็ดี ประสิทธิผลของการดำเนินนโยบายการเงินในการกระตุ้นเศรษฐกิจมีข้อจำกัดมากขึ้น เนื่องจาก อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำกว่าค่าเฉลี่ยในอดีตมาก และธนาคารกลางบางแห่งเริ่มมีข้อจำกัดด้านกฎหมายในการดำเนินนโยบายการเงิน เช่น ในกรณีของธนาคารกลางยุโรป (ECB) ที่เผชิญต่อข้อจำกัดในการเข้าซื้อสินทรัพย์ผ่านมาตรการ asset purchase programme (APP) ทำให้อาจไม่สามารถเข้าซื้อได้มากเท่ากับช่วงที่ผ่านมา สำหรับ FM Outlook ในไตรมาสนี้ ทางอีไอซีได้ศึกษาความเสี่ยงที่มาจากการดำเนินนโยบายการเงินที่ผ่อนคลายเป็นระยะเวลานาน และวิเคราะห์ว่าภาคส่วนใดที่มีความเสี่ยงด้านเสถียรภาพมากที่สุด

ภาวะการเงินโลกและการก่อหนี้

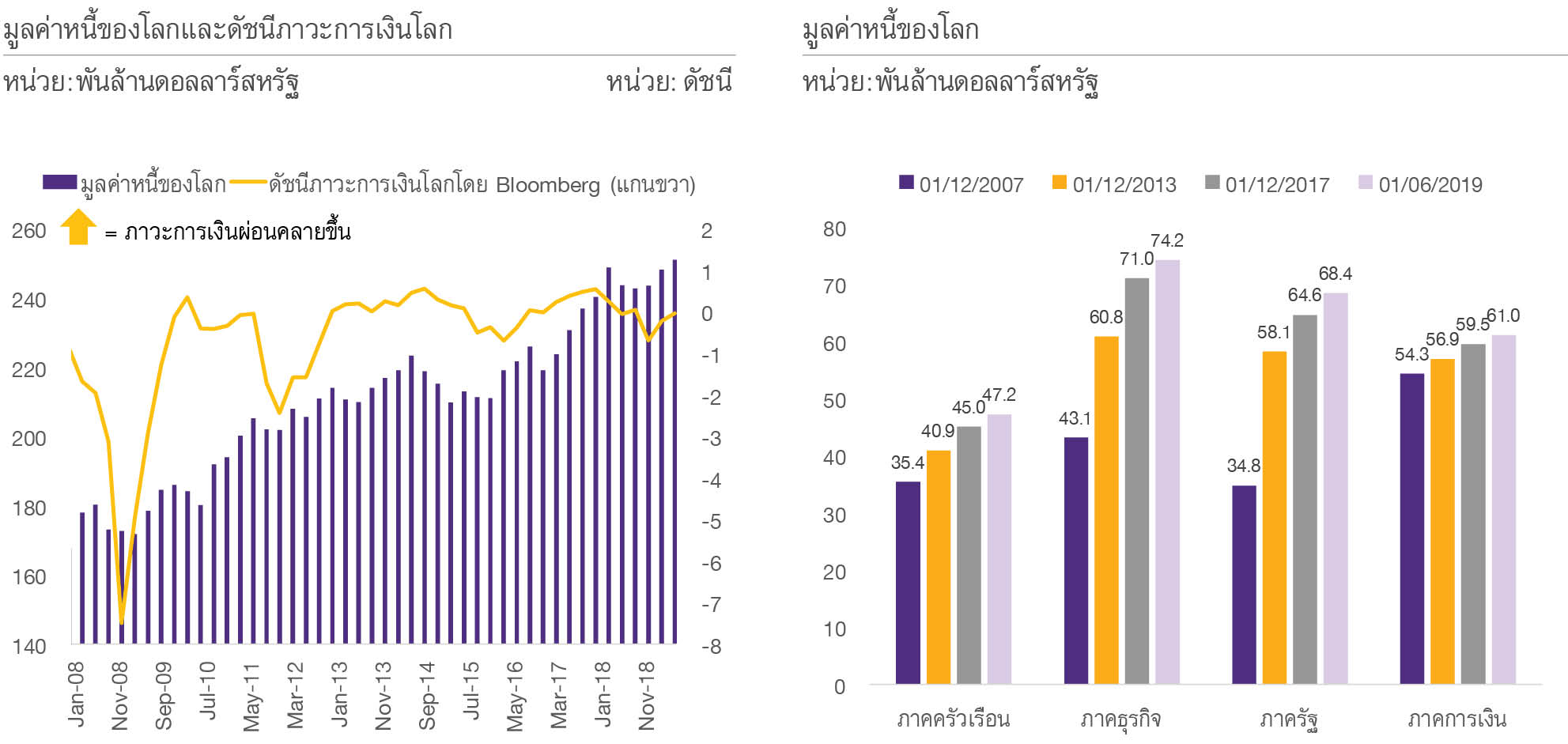

ภาวะการเงินที่ผ่อนคลายหลังวิกฤตการเงินโลก (global financial crisis: GFC) เป็นผลให้มีการก่อหนี้เพิ่มมากขึ้นทั่วโลก การดำเนินนโยบายการเงินที่ผ่อนคลายเป็นเวลานานส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลทั้งในระยะสั้นและระยะยาวปรับลดลง โดยการลดอัตราดอกเบี้ยนโยบายส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น ส่วนการดำเนินมาตรการเข้าซื้อสินทรัพย์ (QE หรือ APP) ส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว ซึ่งการที่อัตราดอกเบี้ยในตลาดเงินอยู่ในระดับต่ำส่งผลให้มีการก่อหนี้มากขึ้น และเกิดขึ้นในหลาย ๆ ประเทศ โดยอีไอซีพบว่า นับจากวิกฤตการเงิน GFC ในปี 2009 เป็นต้นมา อัตราดอกเบี้ยที่ต่ำลงทำให้ภาวะการเงินผ่อนคลายขึ้น ส่งผลให้หนี้โลกปรับสูงขึ้นตามไปด้วย ส่วนในช่วงที่ภาวะการเงินตึงตัวก็จะพบว่าหนี้โลกปรับลดลง (รูปที่ 11 ซ้ายมือ) ทั้งนี้อีไอซียังพบอีกว่า หนี้โลกที่เพิ่มสูงขึ้นมานั้นปรับเพิ่มขึ้นในทุกประเภท ไม่ว่าจะเป็นหนี้สาธารณะ หนี้ธุรกิจ หนี้ครัวเรือน และหนี้ภาคการเงิน (รูปที่ 11 ขวามือ)

รูปที่ 11 : อัตราดอกเบี้ยที่ต่ำหลัง GFC มีผลให้ภาวะการเงินผ่อนคลาย ทำให้มีการก่อหนี้ได้ง่ายและเพิ่มมากขึ้นในทุกประเภท ไม่ว่าจะเป็นหนี้สาธารณะ หนี้ธุรกิจ หนี้ครัวเรือน และหนี้ภาคการเงิน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IIF และ Bloomberg

การก่อหนี้ของกลุ่มประเทศ EM และ DM

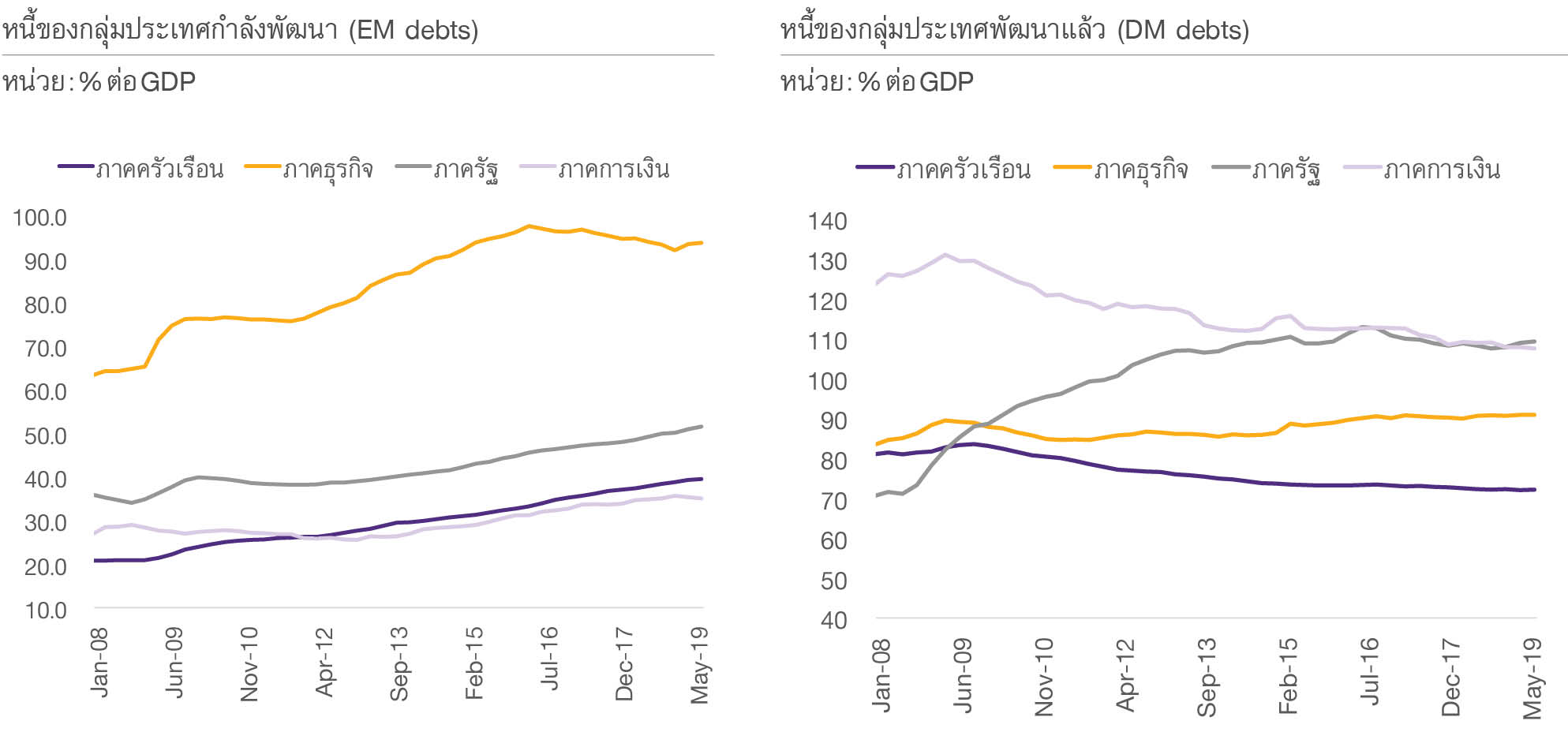

กลุ่มประเทศ EM มีการก่อหนี้สูงขึ้นต่อเนื่องในทุก ๆ ประเภท นับตั้งแต่วิกฤตการเงินโลกปี 2008 ขณะที่กลุ่มประเทศ DM มีการก่อหนี้ภาคธุรกิจและภาครัฐสูงขึ้นกว่าในปี 2008 (รูปที่ 12) หากพิจารณากลุ่มประเทศ EM พบว่า หนี้ทุกกลุ่มประเภทปรับสูงขึ้นต่อเนื่องนับจากปี 2008 โดยในปี 2019 หนี้ภาคธุรกิจมีสัดส่วนต่อ GDP มากที่สุดถึงเกือบ 100% ต่อ GDP นอกจากนี้ ข้อมูลของ IIF ยังบ่งชี้อีกว่า นับตั้งแต่ปี 2018 เป็นต้นมา หนี้ธุรกิจของกลุ่มประเทศ EM ถูกปรับลดอันดับความน่าเชื่อถือ (downgrade) ลงมากกว่าถูกปรับเพิ่มอันดับความน่าเชื่อถือ (upgrade) ซึ่งเป็นสิ่งสะท้อนถึงความเสี่ยงด้านเสถียรภาพในกลุ่มประเทศ EM ที่เพิ่มขึ้น สำหรับกลุ่มประเทศ DM พบว่า หนี้ครัวเรือนและหนี้ของภาคการเงินปรับลดลงมาหลังจากวิกฤติการเงินโลกจบลงในปี 2009 อย่างไรก็ดี การก่อหนี้ของภาคธุรกิจและภาครัฐยังปรับสูงขึ้นต่อเนื่อง โดยล่าสุดพบว่า หนี้ภาคธุรกิจปรับสูงกว่าในช่วงวิกฤติการเงินโลก ส่วนหนี้ภาครัฐอยู่ในระดับสูงที่สุดเป็นประวัติการณ์

รูปที่ 12 : กลุ่มประเทศ EM และ DM มีการก่อหนี้สูงขึ้นต่อเนื่องนับจากปี 2008 ในทุก ๆ ประเภท โดยการก่อหนี้ของภาคธุรกิจและภาครัฐในกลุ่มประเทศ DM ที่ปรับสูงขึ้นในช่วงวิกฤตการเงินโลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IIF

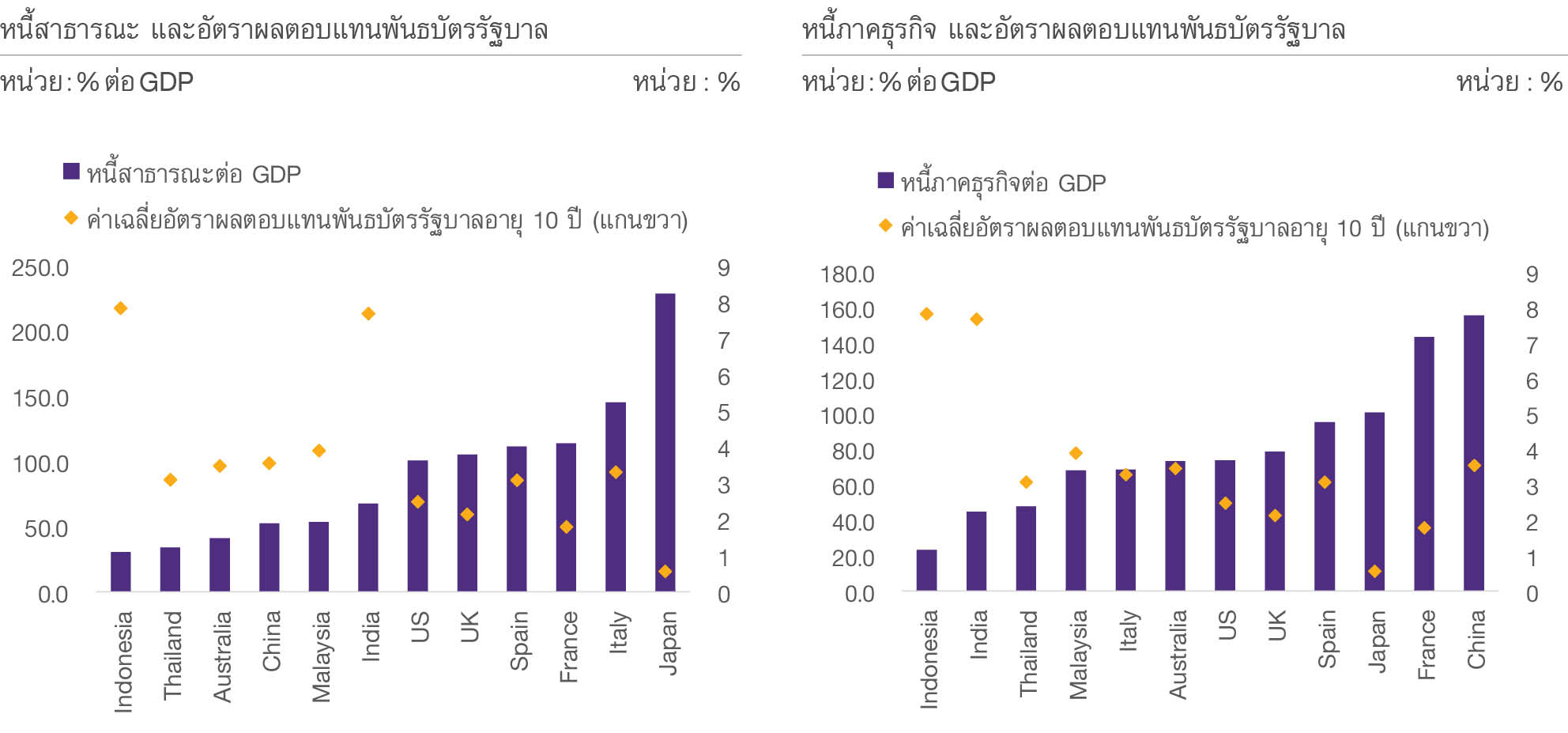

ประเทศที่มีหนี้สาธารณะและหนี้ภาคธุรกิจสูงส่วนใหญ่มีอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในระดับต่ำ (รูปที่ 13) เมื่อพิจารณาหนี้สาธารณะและหนี้ภาคธุรกิจของแต่ละประเทศนับตั้งแต่ปี 2008 เป็นต้นมา พบว่า ประเทศที่มีค่าเฉลี่ยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในช่วง 10 ปีที่ผ่านมาอยู่ในระดับต่ำจะมีมูลค่าหนี้สูงกว่า เนื่องจากอัตราดอกเบี้ยที่ต่ำช่วยลดภาระรายจ่ายด้านดอกเบี้ยให้แก่รัฐบาลและภาคธุรกิจได้ อีกทั้ง ยังเป็นการลดความเสี่ยงด้านความสามารถในการชำระหนี้ของภาครัฐหรือของประเทศ (sovereign risk) อีกด้วย

รูปที่ 13 : ประเทศที่มีอัตราผลตอบแทนพันธบัตรรัฐบาล (อายุ 10 ปี) ในระดับต่ำจะมีหนี้สูงกว่า เนื่องจากอัตราดอกเบี้ยที่ต่ำช่วยลดภาระรายจ่ายด้านดอกเบี้ย

หมายเหตุ : ข้อมูลอัตราผลตอบแทนพันธบัตรรัฐบาล อายุ 10 ปี เฉลี่ยตั้งแต่ ปี 2008 - 2019 (ข้อมูล ณ วันที่ 04/12/19 )

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IIF และ Bloomberg

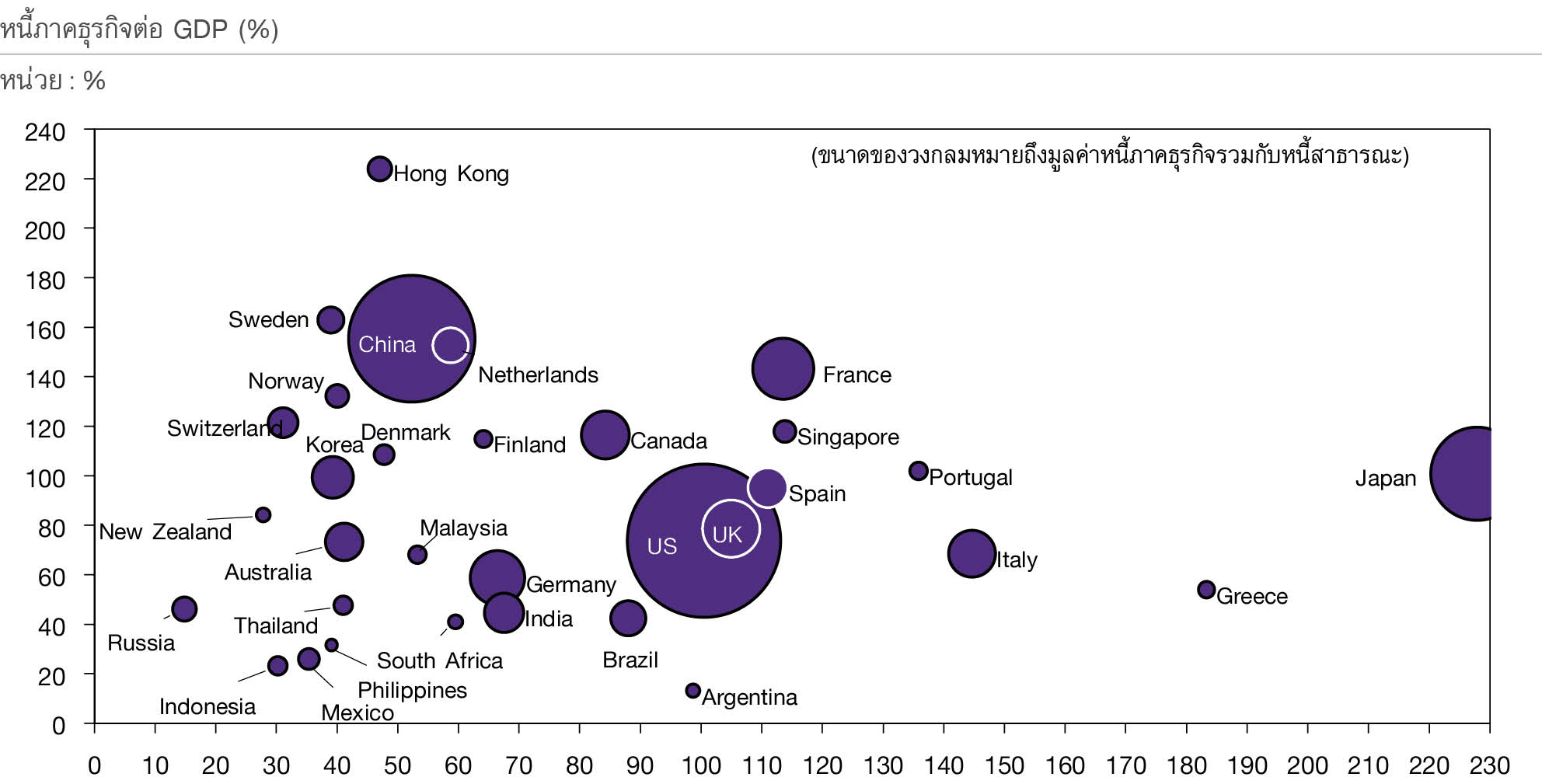

อีไอซียังพบว่า ประเทศที่มีหนี้ภาคธุรกิจ (ไม่รวมการเงิน) ต่อ GDP สูงที่สุด คือ ฮ่องกง ไอร์แลนด์ และสวีเดน ส่วนประเทศที่มีหนี้สาธารณะสูงที่สุดคือ ญี่ปุ่น และกลุ่มประเทศยุโรป เช่น กรีซ อิตาลี โปรตุเกต และเบลเยียม ทั้งนี้หากดูที่มูลค่าหนี้ของแต่ละประเทศ พบว่า สหรัฐฯ จีน ญี่ปุ่น และ ฝรั่งเศส ซึ่งล้วนเป็นประเทศเศรษฐกิจหลักด้วยกันทั้งสิ้นมีมูลค่าหนี้สูงที่สุด สำหรับกลุ่มประเทศ EM พบว่า อินเดีย เกาหลี บราซิล มีมูลค่าหนี้และสัดส่วนหนี้ต่อ GDP สูงกว่าประเทศกลุ่ม EM อื่น ๆ ขณะที่ประเทศอินโดนีเซียและฟิลิปปินส์มีสัดส่วนหนี้ที่ต่ำกว่าประเทศอื่น ๆ ส่วนหนี้ของไทยนั้นอยู่ในระดับค่อนข้างต่ำเช่นกัน (รูปที่ 14)

รูปที่ 14 : แผนภูมิแสดงหนี้สาธารณะและหนี้ภาคธุรกิจในแต่ละประเทศ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IIF

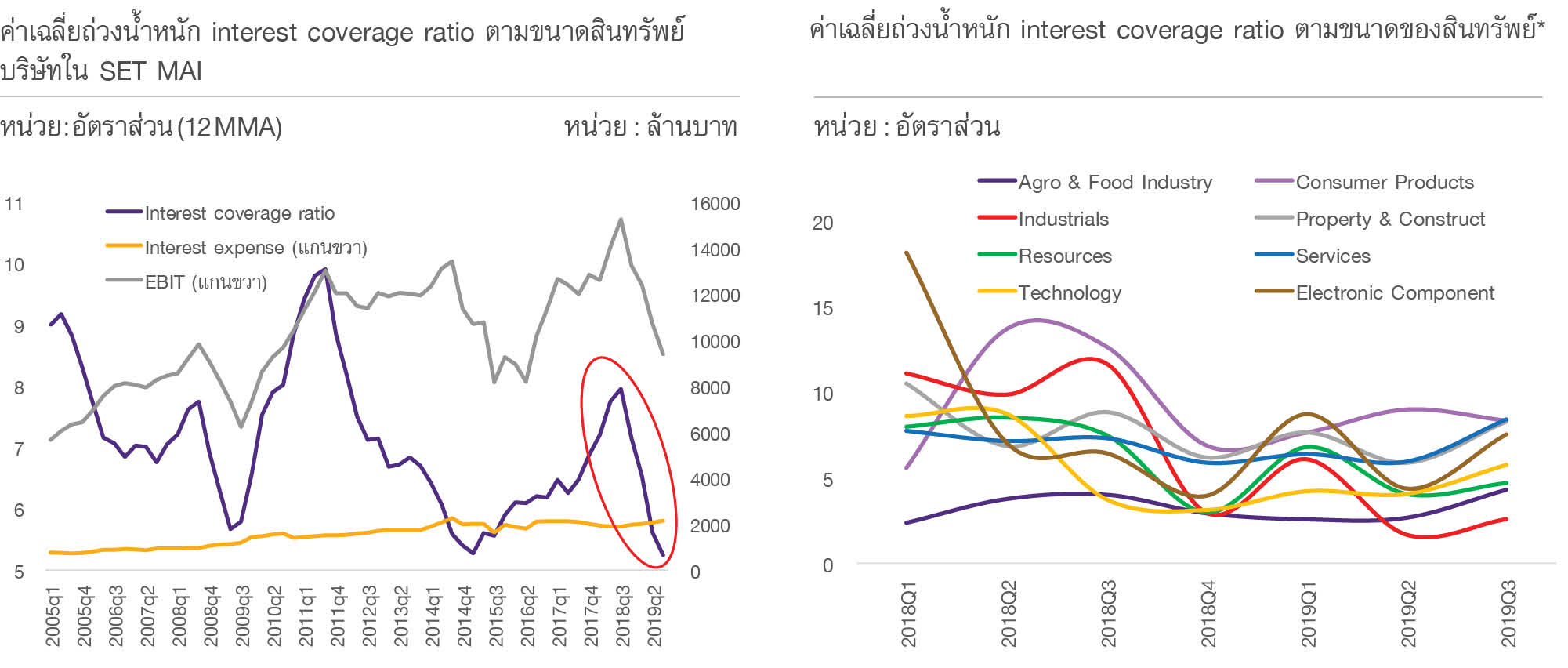

ด้วยแนวโน้มความเสี่ยงจากการก่อหนี้ที่เพิ่มสูงขึ้นทั่วโลก อีไอซี จึงได้ทำการศึกษาสุขภาพทางการเงิน (financial health) ของภาคธุรกิจไทยที่จดทะเบียนในตลาดหลักทรัพย์ โดยพิจารณาความสามารถในการชำระหนี้ พบว่าความสามารถในการชำระหนี้ของบริษัทไทยปรับลดลงในช่วงครึ่งหลังของปี 2018 โดยในงานศึกษานี้ อีไอซี ได้ใช้ interest coverage ratio (ICR) เป็นเครื่องชี้ที่สะท้อนถึงความสามารถในการชำระหนี้ของบริษัทไทยที่จดทะเบียนในตลาดหลักทรัพย์ทั้ง SET และ MAI พบว่า บริษัทไทยมีความสามารถในการชำระหนี้ลดลงตั้งแต่ช่วงครึ่งหลังของปี 2018 โดยเป็นผลมาจากกำไรของบริษัทที่ปรับลดลงในช่วงที่ภาวะเศรษฐกิจไทยปรับชะลอตัวลงมาก (รูปที่ 15 ซ้ายมือ) โดยธุรกิจกลุ่มอุตสาหกรรม (industrials) มี ICR ปรับลดลงมากที่สุด เนื่องจากได้รับผลกระทบจากสงครามการค้าและการชะลอตัวลงของอุปสงค์ภาคเอกชนภายในประเทศค่อนข้างมาก ขณะที่ธุรกิจที่เกี่ยวข้องกับชิ้นส่วนอิเล็กทรอนิกส์ซึ่งน่าจะได้รับผลกระทบจากสงครามการค้ามากที่สุด แม้จะมี ICR ที่ปรับลดลงมากเช่นกัน แต่ยังคงอยู่ในระดับสูงเมื่อเทียบกับภาคธุรกิจอื่น ๆ สำหรับ ICR ของธุรกิจบริการและสินค้าอุปโภคบริโภค แม้จะยังอยู่ในระดับสูง แต่ปรับชะลอลง (รูปที่ 15 ขวามือ)

รูปที่ 15 : ความสามารถในการจ่ายดอกเบี้ย (ICR) ของภาคธุรกิจไทยในตลาดหลักทรัพย์ปรับลดลงในปี 2018 เป็นต้นมา โดยธุรกิจกลุ่มอุตสาหกรรมมี ICR ปรับลดลงมากที่สุด เป็นผลจากสงครามการค้าและการชะลอตัวของอุปสงค์ในประเทศ ขณะที่ ICR ของธุรกิจบริการและสินค้าอุปโภคบริโภค แม้จะยังอยู่ในระดับสูง แต่ปรับชะลอลง

หมายเหตุ : *EIC ตัดข้อมูลของบริษัทที่มี interest coverage ratio มากกว่า percentile ที่ 80 และต่ำกว่า percentile ที่ 20 ออกจากการพิจารณา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

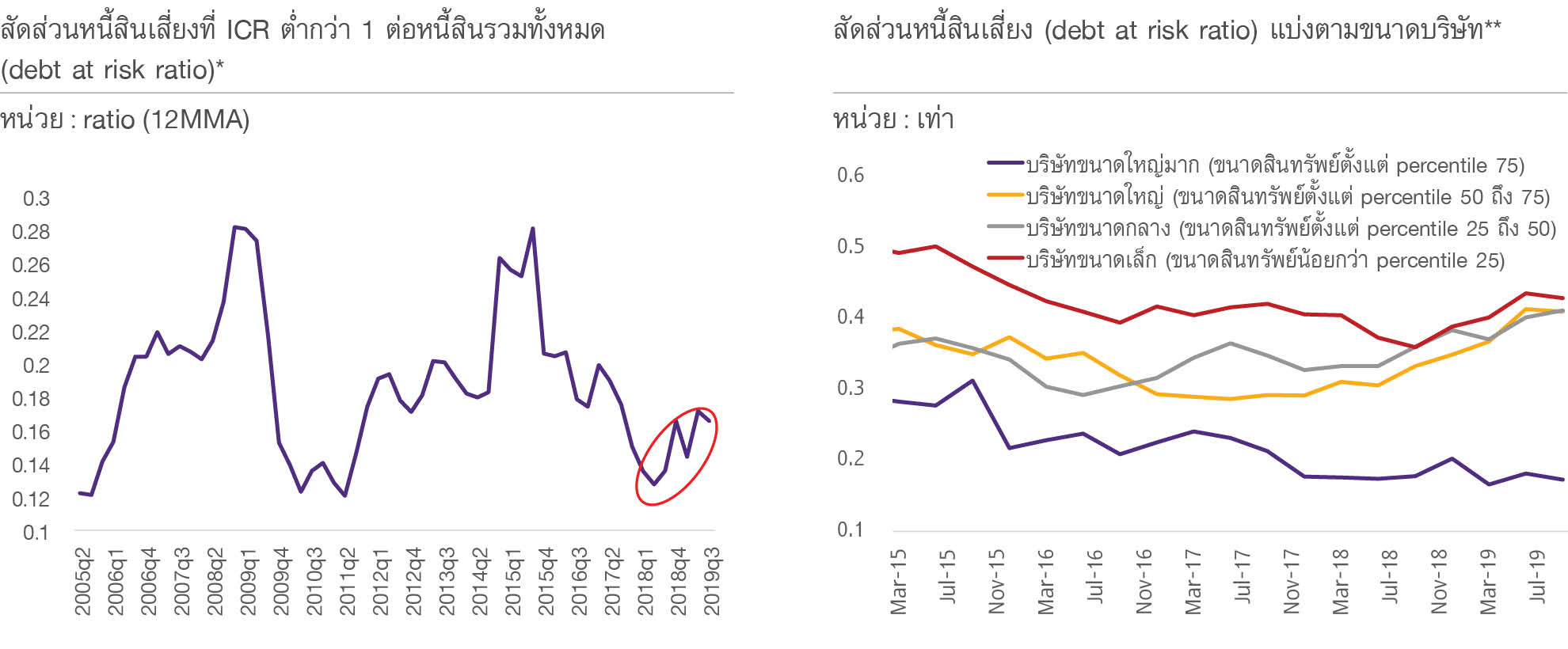

สัดส่วนหนี้สินเสี่ยง (Debt at risk) ของภาคธุรกิจไทยปรับสูงขึ้นมานับตั้งแต่ปี 2018 โดยความเสี่ยงของธุรกิจขนาดกลางและเล็กปรับสูงขึ้นมากกว่าความเสี่ยงของธุรกิจขนาดใหญ่ นอกจากความสามารถในการชำระหนี้ของบริษัทไทยที่ปรับลดลงแล้ว อีไอซียังพบอีกว่า สัดส่วนหนี้สินเสี่ยง (ซึ่งคำนวณจากหนี้สินของบริษัทที่มี ICR ต่ำกว่า 1 ต่อหนี้สินรวมของทุกบริษัท) ปรับสูงขึ้นมานับตั้งแต่ปี 2018 สอดคล้องกับช่วงที่สงครามการค้าทวีความรุนแรงและเศรษฐกิจไทยชะลอลง (รูปที่ 16 ซ้ายมือ) อีกทั้ง ยังพบว่าสัดส่วนหนี้สินเสี่ยงของธุรกิจขนาดกลางและขนาดเล็กปรับสูงขึ้นมาต่อเนื่องนับตั้งแต่ปี 2018 เป็นต้นมา ขณะที่สัดส่วนหนี้สินเสี่ยงของธุรกิจขนาดใหญ่ยังคงทรงตัว จึงกล่าวได้ว่า ภาคธุรกิจขนาดกลางและเล็กของไทยได้รับผลกระทบจากสงครามการค้าและการชะลอตัวลงของเศรษฐกิจในประเทศมากกว่า (รูปที่ 16 ขวามือ)

รูปที่ 16 : สัดส่วนหนี้สินเสี่ยง (Debt at risk) ปรับสูงขึ้นมานับตั้งแต่ปี 2018 สอดคล้องกับช่วงที่สงครามการค้าทวีความรุนแรง และเศรษฐกิจไทยชะลอลง และยังพบว่าความเสี่ยงของธุรกิจขนาดเล็กปรับสูงขึ้นมากกว่าธุรกิจขนาดใหญ่

หมายเหตุ : * สัดส่วนหนี้สินเสี่ยง = หนี้สินบริษัทที่มี ICR < 1 หารด้วยหนี้สินทั้งหมด

** สัดส่วนหนี้สินเสี่ยง = หนี้สินบริษัทที่มี ICR < 1.5 หารด้วย หนี้สินทั้งหมด

EIC ตัดข้อมูลข้องบริษัทที่มี interest coverage ratio มากกว่า percentile ที่ 90 และต่ำกว่า percentile ที่ 10 ออกจากการพิจารณา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

อีกประเด็นที่อีไอซีมองว่าควรจับตา คือ การระดมทุนของภาคธุรกิจผ่านตราสารหนี้ที่มีความเสี่ยงด้านเครดิตมากขึ้น โดยนับตั้งแต่ปี 2016 มีหุ้นกู้ไทยที่ผิดนัดชำระหนี้ราว 2 หมื่นล้านบาท ซึ่งหากนับในปี 2019 (นับจากต้นปีถึงเดือนตุลาคม) พบว่ามีการผิดนัดชำระหนี้ราว 3 พันล้านบาท จึงเป็นที่น่าสนใจที่ ในภาวะเศรษฐกิจไทยชะลอลงต่อเนื่องและอัตราดอกเบี้ยนโยบายลดต่ำลง ความเสี่ยงของตลาดหุ้นกู้จะมีพัฒนาการอย่างไร และภาคธุรกิจใดที่มีความเสี่ยงสูงขึ้น

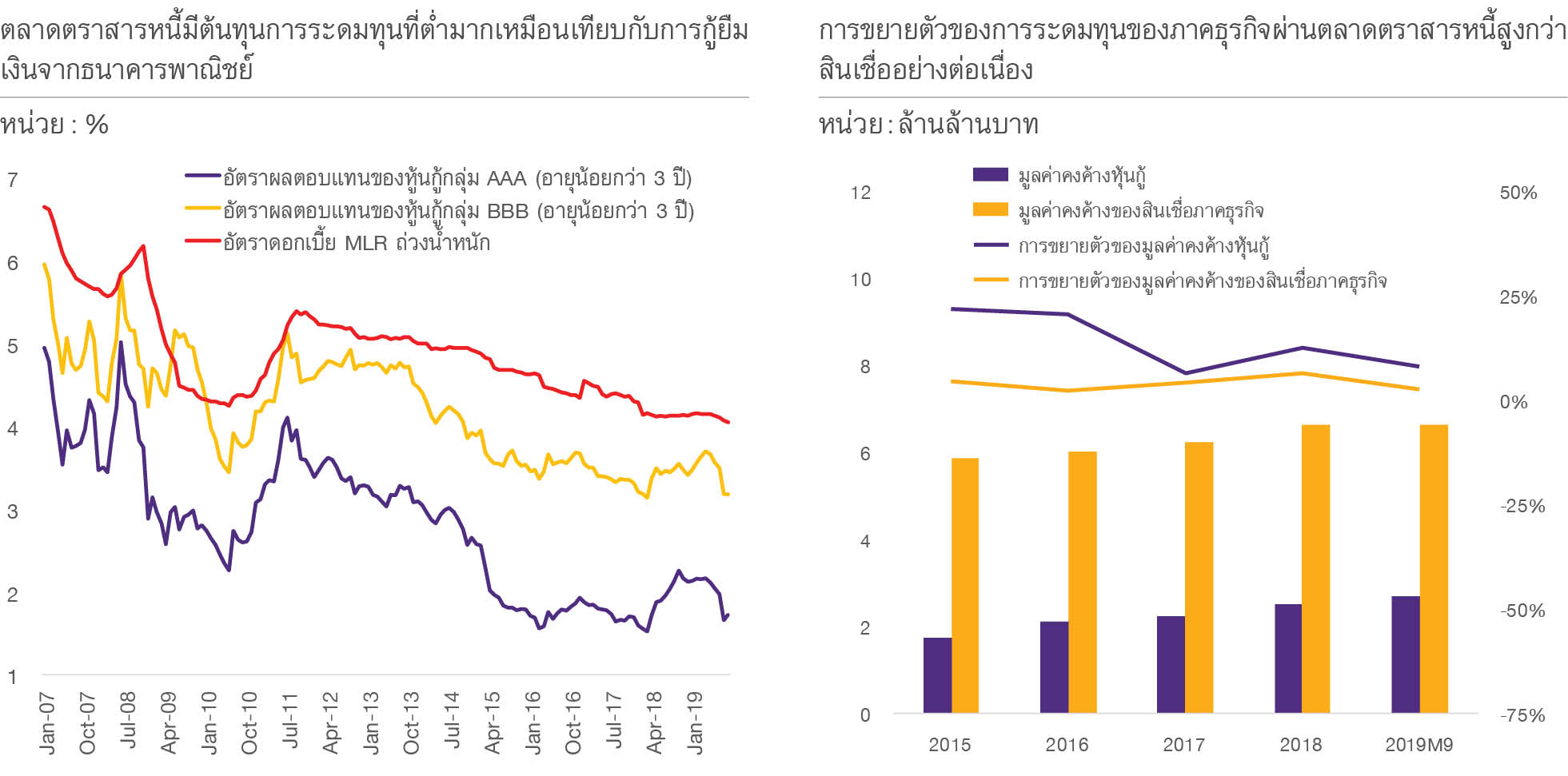

อัตราผลตอบแทนของหุ้นกู้ปรับลดลงมากกว่าอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ โดยในช่วง 10 ปีที่ผ่านมา อัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่อยู่ในระดับต่ำต่อเนื่อง ส่งผลให้อัตราผลตอบแทนของหุ้นกู้ไทยอยู่ในระดับต่ำตามไปด้วย ซึ่งอีไอซีพบว่า อัตราผลตอบแทนของหุ้นกู้ปรับลดลงมากกว่าอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ ภาคธุรกิจไทยจึงสามารถระดมทุนผ่านการออกพันธบัตรด้วยต้นทุนที่ต่ำได้ ด้วยเหตุนี้ การระดมทุนผ่านการออกหุ้นกู้จึงขยายตัวสูงกว่าการระดมทุน

ผ่านการขอสินเชื่อธนาคารพาณิชย์อย่างต่อเนื่อง (รูปที่ 17) อย่างไรก็ตาม มูลค่าของสินเชื่อธนาคารพาณิชย์ของภาคธุรกิจก็ยังคงสูงกว่ามูลค่าของยอดคงค้างหุ้นกู้ในปัจจุบัน โดยสินเชื่อธนาคารพาณิชย์ของภาคธุรกิจ ณ ไตรมาส 3 ปี 2019 อยู่ที่ 13.4 ล้านล้านบาท ขณะที่มูลค่าของยอดคงค้างหุ้นกู้อยู่ที่ 2.7 ล้านล้านบาท

รูปที่ 17 : อัตราผลตอบแทนของหุ้นกู้ปรับลดลงมากกว่าอัตราดอกเบี้ยเงินกู้ ภาคธุรกิจไทยจึงหันมาระดมทุนผ่านการออกพันธบัตรเพิ่มมากขึ้นต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA Bloomberg และ ธปท.

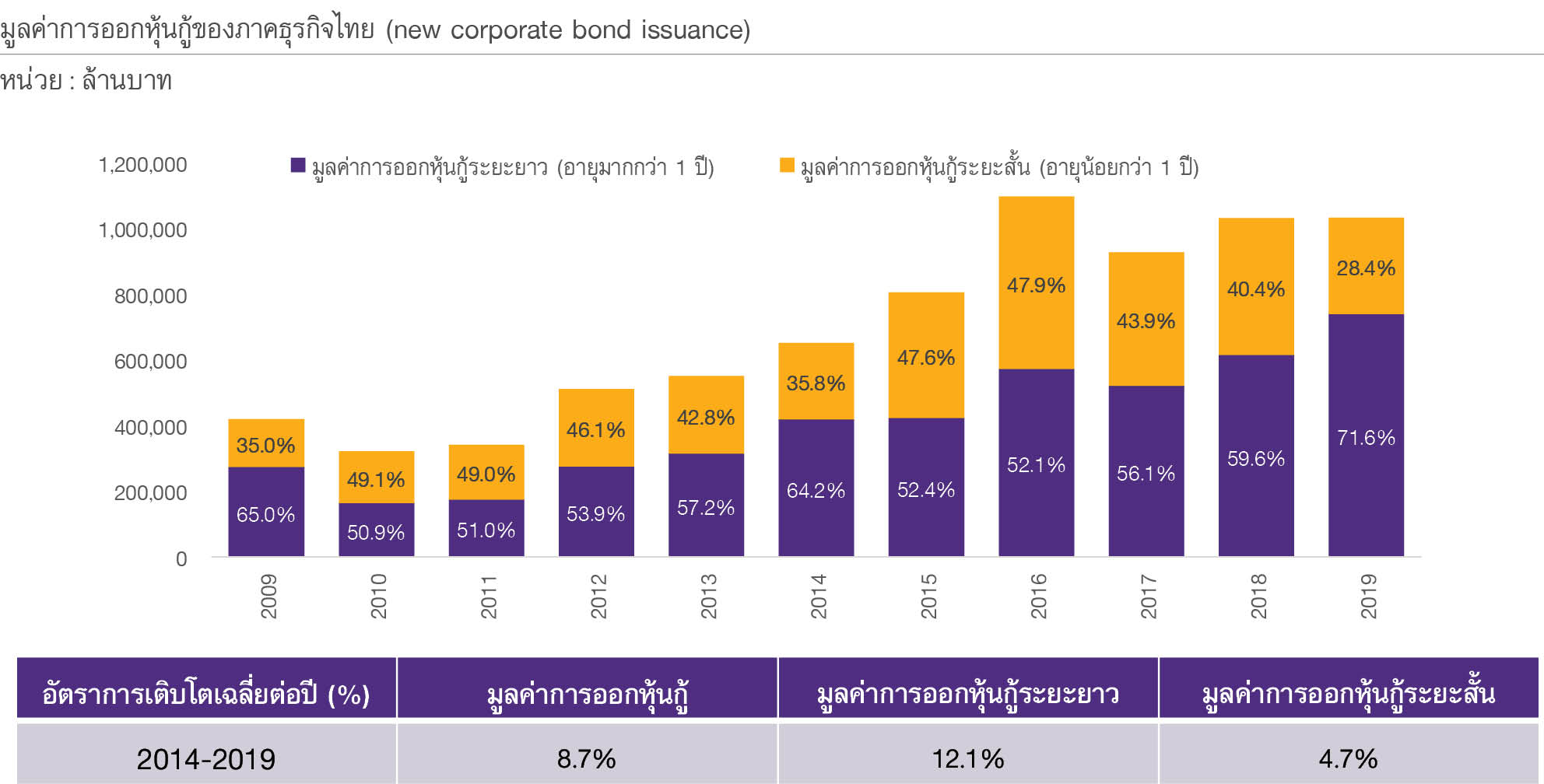

ภาคธุรกิจหันมาระดมทุนผ่านหู้นกู้ระยะยาวเพิ่มมากขึ้นต่อเนื่อง อีไอซีพบว่า นับตั้งแต่สิ้นปี 2014 การออกหุ้นกู้ของภาคธุรกิจไทย (new issuance) ขยายตัวเฉลี่ย (CAGR) 8.7% ต่อปี โดยภาคธุรกิจนิยมหันมาออกหุ้นกู้ระยะยาว (อายุมากกว่า 1 ปี) เพิ่มมากขึ้นต่อเนื่อง เพื่อใช้ประโยชน์จากภาวะอัตราดอกเบี้ยต่ำในการควบคุมต้นทุนให้อยู่ในระดับต่ำต่อไป (รูปที่ 18) ซึ่งในช่วง 5 ปีที่ผ่านมา การออกหุ้นกู้ระยะยาวขยายตัวเฉลี่ย 12.1% ขณะที่การออกหุ้นกู้ระยะสั้นขยายตัวเฉลี่ยเพียง 4.7% ต่อปี

รูปที่ 18 : ภาคธุรกิจไทยมีแนวโน้มหันไปออกหุ้นกู้ระยะยาวเพิ่มขึ้นต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

สามารถอ่านเนื้อหาทั้งหมดได้ใน Outlook ไตรมาส 1 / 2020