มุมมองอัตราดอกเบี้ยนโยบายไทย และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น

ธนาคารกลางหลักผ่อนคลายนโยบายการเงินต่อเนื่อง แต่อาจทำได้แค่ประคับประคองเศรษฐกิจที่ชะลอตัว

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

มุมมองอัตราดอกเบี้ยนโยบายไทย และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น

อีไอซีคาดคณะกรรมการนโยบายการเงิน (กนง.) คงดอกเบี้ยนโยบายในระดับต่ำ (1.25%) ต่อเนื่องในปี 2020 เนื่องจาก

1. ความเสี่ยงจากต่างประเทศทั้งสงครามการค้าระหว่างสหรัฐฯ และจีน และสถานการณ์ Brexit ปรับลดลง สหรัฐฯ ประกาศยกเลิกการขึ้นภาษีนำเข้าสินค้าจีนในรอบเดือนธันวาคม และลดอัตราภาษีนำเข้าสินค้าจีนที่ประกาศขึ้นในช่วงก่อนหน้าลงบางส่วน จึงทำให้ความเสี่ยงด้านต่ำ (downside risk) ที่มีต่อการค้าและการผลิตโลกปรับลดลง ซึ่งส่งผลดีต่อการส่งออกและภาคการผลิตไทยในบางประเภทเช่นกัน นอกจากนี้ ความเสี่ยง no-deal Brexit ยังปรับลดลงเช่นกันหลังพรรค Conservative ชนะการเลือกตั้งด้วยเสียงข้างมาก ซึ่งอาจส่งผลดีทำให้ความผันผวนของตลาดการเงินไทยลดลง อีไอซีจึงคาดว่า อัตราดอกเบี้ยนโยบายที่ต่ำสุดในประวัติศาสตร์ที่ 1.25% น่าจะเป็นระดับที่ กนง. มองว่าเหมาะสมในการประคับประคองเศรษฐกิจ

2. กนง. สื่อสารว่า การลดอัตราดอกเบี้ยนโยบาย 2 ครั้งที่ผ่านมาได้คำนึงถึงภาวะเศรษฐกิจชะลอตัวในระยะข้างหน้าไว้แล้ว โดยในช่วงแถลงข่าวหลัง การประชุม กนง. ในเดือนธันวาคม 2019 ดร.ทิตนันทิ์ มัลลิกะมาส ผู้ช่วยผู้ว่าการสายนโยบายการเงิน ระบุว่า การที่คณะกรรมการมีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายนั้น ส่วนหนึ่งเป็นเพราะ การลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งก่อนหน้านี้ได้คำนึงถึงภาวะเศรษฐกิจที่ชะลอตัวลงไว้แล้ว (Insurance cut) โดยอีไอซีมองว่า ตัวเลขเศรษฐกิจในไตรมาส 4 ปี 2019 ที่ชะลอลง น่าจะเป็นไปตามการคาดการณ์ของ กนง. ทำให้ในระยะต่อไป อาจไม่จำเป็นต้องรีบปรับลดดอกเบี้ยนโยบายเพิ่มเติม นอกจากนี้ กนง. ได้ปรับลดประมาณการการขยายตัวของเศรษฐกิจไทยในปี 2020 ลงมาจาก 3.3% เป็น 2.8% โดยหากตัวเลขเศรษฐกิจในปี 2020 ไม่ส่งสัญญาณชะลอตัวมากกว่าที่ กนง. ประเมินอย่างมีนัยสำคัญ การลดอัตราดอกเบี้ยนโยบายเพิ่มเติมก็อาจไม่มีความจำเป็น

3. กนง. ให้ความสำคัญต่อการใช้นโยบาย macro-prudential และ micro-prudential ควบคู่นโยบายอัตราดอกเบี้ย กนง. จึงอาจรอพิจารณาผลของมาตรการที่ได้ดำเนินไป โดยในเดือนมกราคม 2020 ธปท. และกระทรวงการคลังได้ออกมาตรการอัดฉีดเพิ่มสภาพคล่องให้แก่ธุรกิจ SMEs เช่น การให้เงินกู้ดอกเบี้ยต่ำ โครงการค้ำประกันสินเชื่อ การลดอัตราภาษีสำหรับการปรับโครงสร้างหนี้การปรับเกณฑ์การตั้งประกันสำรอง ซึ่งมาตรการเหล่านี้ต้องใช้ระยะเวลาในการส่งผ่านไปยังเศรษฐกิจในภาพรวม กนง. จึงน่าจะรอติดตามผลของมาตรการข้างต้นก่อนตัดสินใจปรับอัตราดอกเบี้ยนโยบาย ซึ่งหากมาตรการข้างต้นสนับสนุนให้เศรษฐกิจไทยโดยรวมฟื้นตัวดีขึ้น ความจำเป็นในการปรับลดอัตราดอกเบี้ยนโยบายก็มีลดลง

4. ด้วยอัตราดอกเบี้ยนโยบายที่ต่ำเป็นประวัติการณ์แล้ว กนง. อาจต้องการรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) ประสิทธิภาพในการส่งผ่านการลดอัตราดอกเบี้ยนโยบายเพื่อกระตุ้นเศรษฐกิจไทยอาจมีไม่มากเท่าในอดีตที่ผ่านมา และด้วยอัตราดอกเบี้ยนโยบายปัจจุบันที่อยู่ในระดับต่ำเป็นประวัติการณ์ กนง. จึงอาจต้องการรักษา policy space เอาไว้เพื่อรองรับความเสี่ยงในระยะต่อไป นอกจากนี้ การชะลอตัวของอุปสงค์ในประเทศ ส่วนหนึ่งได้รับผลกระทบจากปัจจัยเชิงโครงสร้าง

ดังนั้นการใช้นโยบายการคลังและการปฎิรูปเชิงโครงสร้างจึงมีความจำเป็นมากขึ้นเพื่อช่วยกระตุ้นเศรษฐกิจ

อย่างไรก็ดี อีไอซีมองว่ามีโอกาส (30%) ที่ กนง. จะปรับลดดอกเบี้ยนโยบายลง 1 ครั้ง (25 bps) ในช่วงครึ่งแรกของปี 2020 หากเหตุการณ์ดังต่อไปนี้เกิดขึ้น

1. เศรษฐกิจไทยในไตรมาสแรกยังคงชะลอลงแม้เศรษฐกิจโลกมีแนวโน้มปรับดีขึ้น โดยหากพิจารณาตัวเลขการส่งออกในเดือนธันวาคมของต่างประเทศพบว่า เริ่มเห็นสัญญาณการฟื้นตัวบ้างแล้ว อาทิ จีน ใต้หวัน เกาหลีใต้ และ เยอรมัน อย่างไรก็ดี หากตัวเลขการส่งออกไทยยังคงหดตัวในอัตราที่มากขึ้นต่อเนื่องในไตรมาสแรกของปี 2020 อาจทำให้เศรษฐกิจไทยชะลอตัวลงกว่าที่ กนง. ประเมินได้ กนง. จึงอาจพิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม

2. สินเชื่อธนาคารพาณิชย์โตในระดับต่ำ และภาวะหนี้เสียสะท้อนจากสัดส่วน NPL ยังคงปรับแย่ลง โดยหากพิจารณาการขยายตัวของสินเชื่อภาคธุรกิจ และสินเชื่ออุปโภคบริโภคพบว่า ปรับชะลอตัวลงต่อเนื่องในปี 2019 โดยเฉพาะสินเชื่อภาคธุรกิจ SMEs ที่หดตัว 1% ในไตรมาสที่ 3 ปี 2019 นอกจากนี้ เมื่อพิจารณาคุณภาพสินเชื่อ สะท้อนจากอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อทั้งหมด (NPL ratio) พบว่า ทั้งสินเชื่อภาคธุรกิจและสินเชื่ออุปโภคบริโภคยังคงมี NPL ratio ปรับสูงขึ้นต่อเนื่องในปี 2019 ดังนั้น หากสินเชื่อธนาคารพาณิชย์ยังคงโตในระดับต่ำและคุณภาพสินเชื่อปรับแย่ลงมากกว่าที่คาด กนง. ก็อาจพิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพื่อลดภาระดอกเบี้ย

3. ค่าเงินบาทกลับมาแข็งค่าอย่างรวดเร็ว แม้ในช่วงที่ผ่านมา การแข็งค่าของเงินบาทจะชะลอลงหลังจากที่ ธปท. ได้ผ่อนคลายกฎเกณฑ์กำกับดูแลการแลกเปลี่ยนเงินและเข้าซื้อเงินดอลลาร์สหรัฐมากขึ้นในปี 2020 อย่างไรก็ดี ด้วยแนวโน้มการเกินดุลบัญชีเดินสะพัดของไทย ความเสี่ยงจากสงครามการค้าที่ลดลง และแนวโน้มการอ่อนค่าของเงินดอลลาร์สหรัฐ อาจทำให้มีโอกาสที่เงินบาทจะกลับมาแข็งค่าขึ้นได้ ซึ่งการลดอัตราดอกเบี้ยนโยบายจะช่วยลดแรงกดดันต่อเงินบาทได้

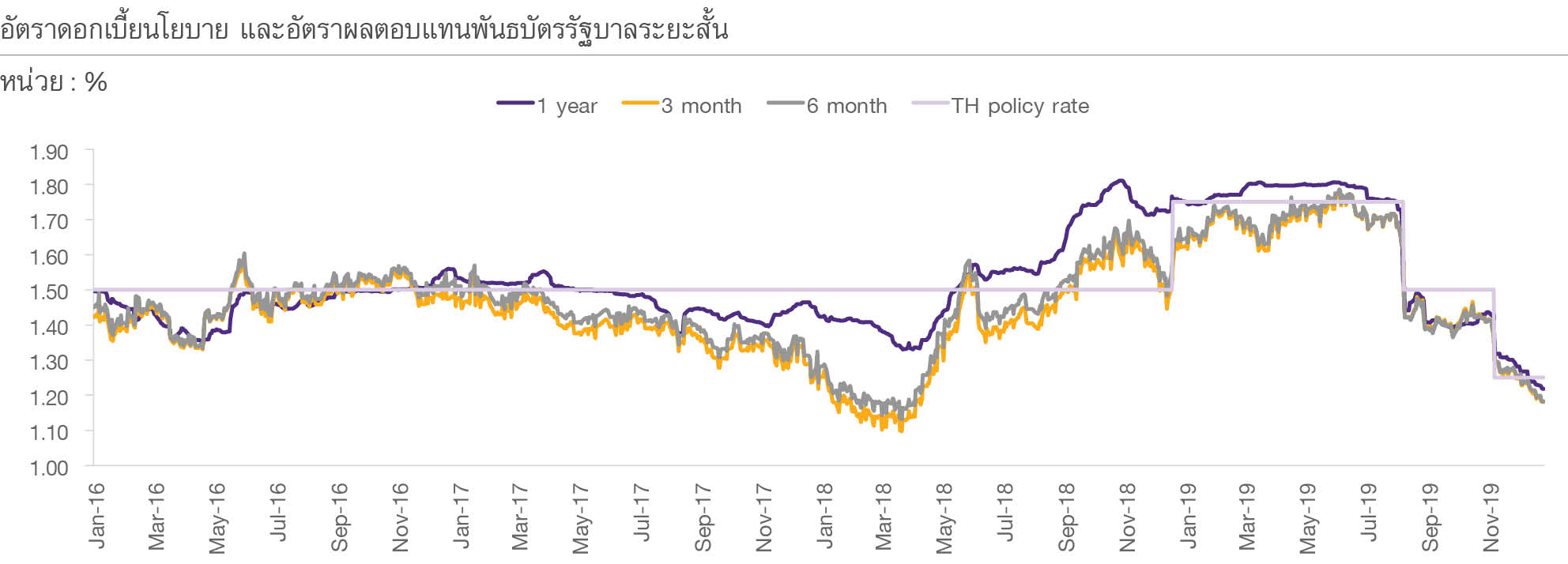

สำหรับมุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี อีไอซีมองว่า ณ สิ้นปี 2020 จะเคลื่อนไหวอยู่ในกรอบ 1.15-1.25% โดย ณ วันที่ 31 ธันวาคม 2019 อัตราผลตอบแทนพันธบัตรัฐบาลไทยอายุ 1 ปี อยู่ที่ 1.21% ปรับลดลง 54 bps นับจากสิ้นปี 2018 (รูปที่ 1) ทั้งนี้อีไอซีมองว่า อัตราผลตอบแทนพันธบัตรระยะสั้นอาจมีแนวโน้มปรับลดลงเพิ่มเติมจากปัจจัย คือ

1. คาดการณ์การลดอัตราดอกเบี้ยนโยบายในระยะต่อไป โดยปกติแล้ว อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นมักเคลื่อนไหวใกล้เคียงอัตราดอกเบี้ยนโยบาย แต่อาจมีการเคลื่อนไหวผันผวนบ้างตามการคาดการณ์การปรับขึ้นหรือลดอัตราดอกเบี้ยนโยบายของ กนง. โดยในปี 2020 อีไอซีคาดว่าความเสี่ยงที่เศรษฐกิจไทยจะออกมาแย่กว่าที่คาด มีมากกว่าโอกาสที่เศรษฐกิจไทยจะออกมาดีกว่าที่คาด ทำให้นักลงทุนบางส่วนอาจมีการคาดการณ์การลดอัตราดอกเบี้ยนโยบายลงได้บ้างในบางช่วง ซึ่งจะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอยู่ต่ำกว่าระดับอัตราดอกเบี้ยนโยบายเล็กน้อย

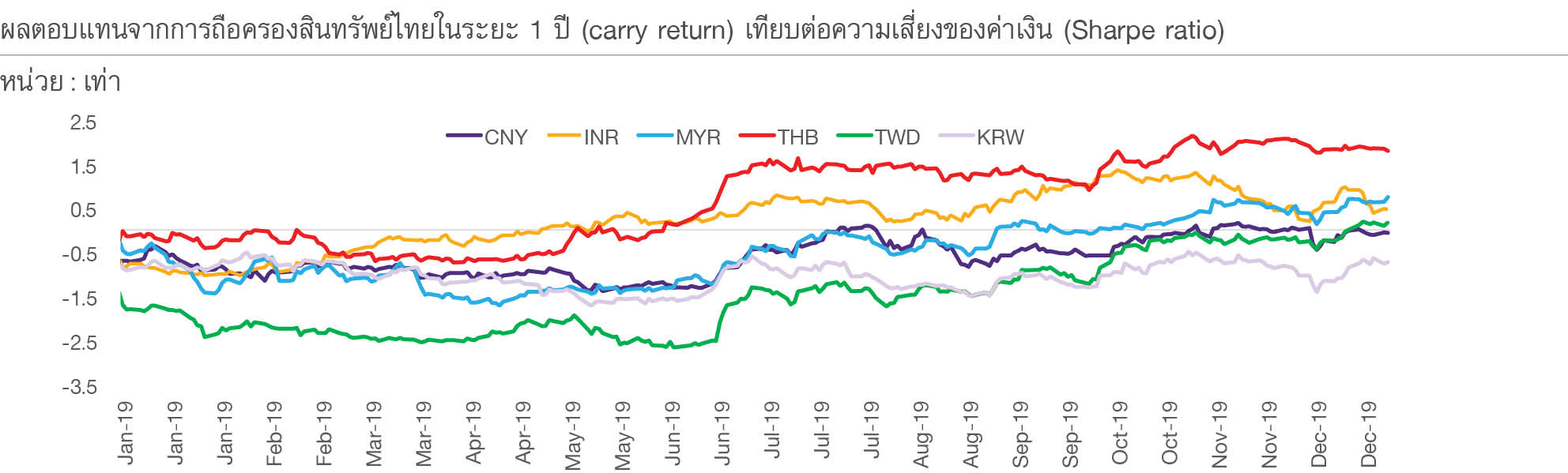

2. แนวโน้มเงินทุนไหลเข้าจากความเชื่อมั่นที่สูงขึ้น ด้วยความเสี่ยงต่อเศรษฐกิจโลกที่มีแนวโน้มปรับลดลงในปี 2020 ทำให้นักลงทุนอาจโยกย้ายสินทรัพย์เข้าสู่กลุ่มประเทศตลาดเกิดใหม่ (EM) รวมถึงไทย ซึ่งนักลงทุนต่างชาติมักนำเงินเข้ามาพักในพันธบัตรรัฐบาลไทยระยะสั้นที่มีสภาพคล่องค่อนข้างสูง จึงทำให้มีโอกาสที่จะเป็นปัจจัยกดดันอัตราผลตอบแทนระยะสั้นได้ อย่างไรก็ดี อีไอซีมองว่า ผลตอบแทนจากการลงทุน (carry return) ในพันธบัตรรัฐบาลไทยระยะสั้น (อายุ 3 เดือน) และผลตอบแทนจากการเปลี่ยนแปลงของค่าเงิน เทียบต่อความเสี่ยงจากอัตราแลกเปลี่ยน (Sharpe ratio) มีโอกาสปรับลดลงในระยะต่อไป เนื่องจากการแข็งค่าของเงินบาทมีแนวโน้มชะลอลง กอปรกับอัตราดอกเบี้ยไทยยังคงต่ำกว่าประเทศเพื่อนบ้าน (รูปที่ 2) จึงทำให้แนวโน้มเงินทุนเคลื่อนย้ายอาจไหลเข้าตลาดพันธบัตรรัฐบาลไทยในอัตราที่น้อยลงกว่าปีที่ผ่าน ๆ มา

รูปที่ 1 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี ณ สิ้นปี 2019 อยู่ที่ 1.21% ปรับลดลง 54 bps นับจากสิ้นปีก่อน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลธนาคารแห่งประเทศไทยและ ThaiBMA

รูปที่ 2 : ผลตอบแทนจากการลงทุนในสินทรัพย์ไทยเทียบต่อความเสี่ยงจากค่าเงิน (Sharpe ratio)ในช่วงที่ผ่านมาอยู่ในระดับสูง แต่ในระยะต่อไปมีแนวโน้มปรับลดลงตามแนวโน้มการแข็งค่าของเงินบาทที่ลดลงและอัตราดอกเบี้ยที่ต่ำ

หมายเหตุ : carry return คำนวณจากทั้งผลตอบแทนการถือครองพันธบัตรอายุ 3 เดือน และผลตอบแทนจากการเปลี่ยนแปลงของค่าเงิน ส่วนความเสี่ยงจากค่าเงินคำนวณจาก volatility ของแต่ละสกุลเงิน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

มุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว

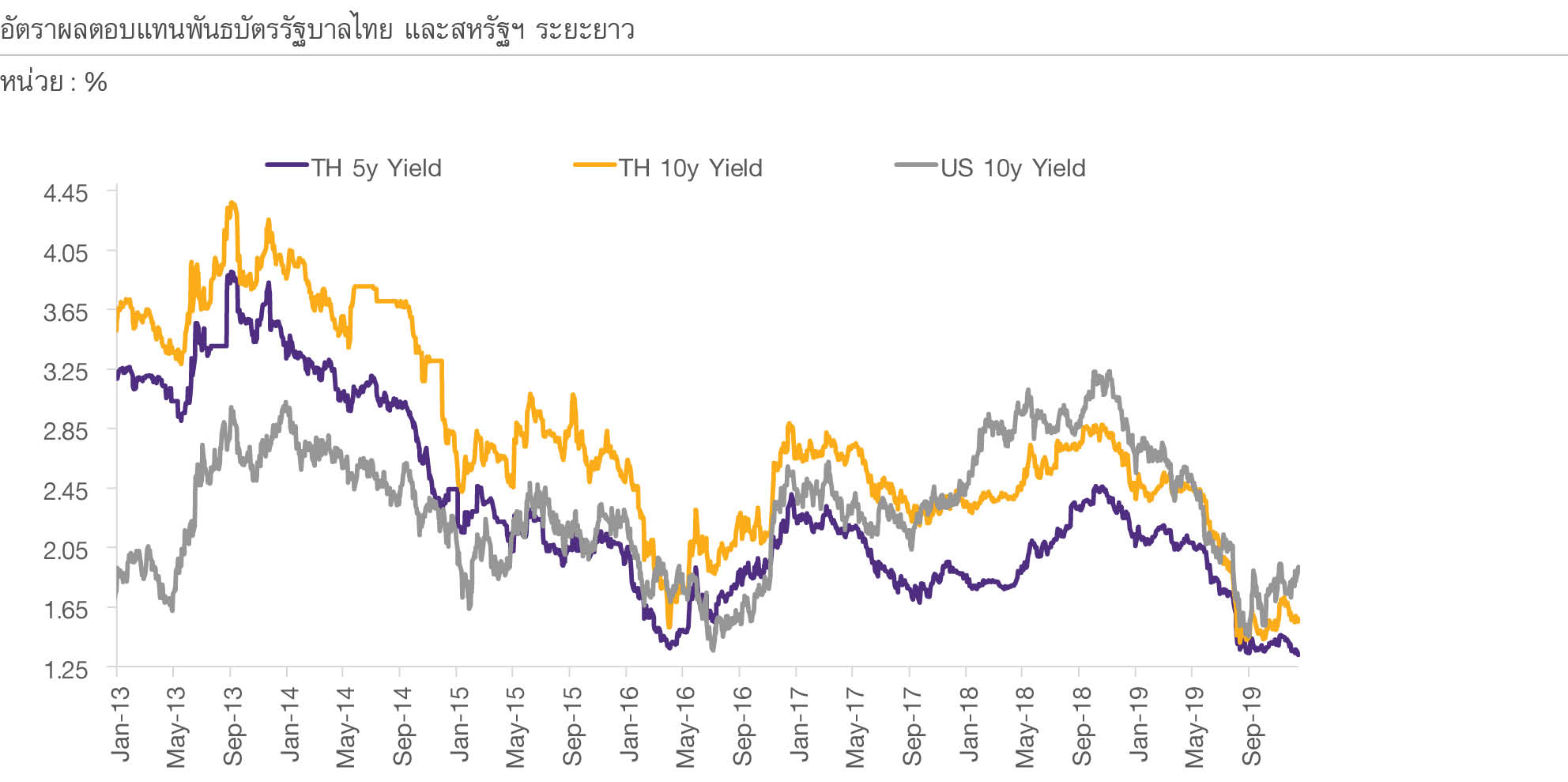

อีไอซีคาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี มีแนวโน้มปรับสูงขึ้นเล็กน้อย มาอยู่ที่ 1.65-1.75% ณ สิ้นปี 2020 จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับสูงขึ้น แต่ยังมีแรงกดดันจากแนวโน้มเศรษฐกิจไทยที่ฟื้นตัวได้อย่างช้า ๆ โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ วันที่ 31 ธันวาคม 2019 อยู่ที่ 1.47% (ใกล้เคียงประมาณการของอีไอซีที่ให้ไว้ที่ 1.40-1.45%) ปรับลดลง 101 bps นับจากสิ้นปี 2018 ซึ่งสอดคล้องกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ที่ปรับลดลง 76 bps จากสิ้นปี 2018 เช่นกัน สำหรับในระยะข้างหน้า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้น ตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งมีสาเหตุจาก (รูปที่ 3)

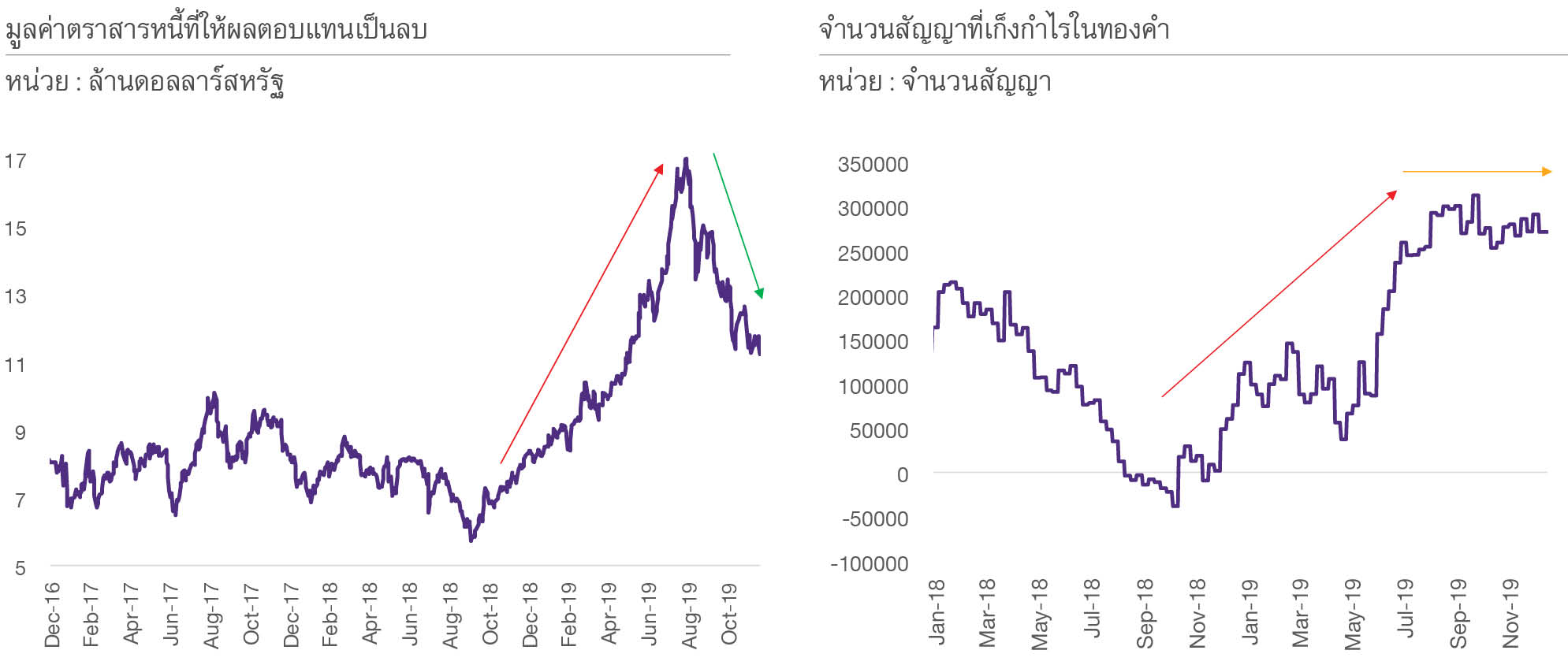

1. ความต้องการถือครองสินทรัพย์ปลอดภัยมีน้อยลงหลังความเสี่ยงด้านต่ำของเศรษฐกิจโลกปรับลดลง โดยตั้งแต่ต้นปีจนถึงไตรมาสที่ 3 ของปี 2019 เศรษฐกิจโลกเผชิญกับความเสี่ยงด้านต่ำต่อเนื่องทั้งจากสงครามการค้าที่ทวีความรุนแรงและความไม่แน่นอนจากเหตุการณ์ Brexit ซึ่งส่งผลกระทบไปยังภาคการผลิตโลกให้มีทิศทางชะลอตัวอย่างมีนัยสำคัญ นอกจากนี้เศรษฐกิจของบางประเทศหลักยังเข้าสู่ภาวะหดตัวในไตรมาสที่ 2 อาทิ เยอรมันและอังกฤษ ปัจจัยเหล่านี้ทำให้ความต้องการสินทรัพย์ปลอดภัยของนักลงทุนเพิ่มสูงขึ้น สะท้อนจากมูลค่าตราสารหนี้ที่ให้ผลตอบแทนเป็นลบปรับสูงขึ้นต่อเนื่อง (รูปที่ 4 ซ้ายมือ) หรือกล่าวได้ว่า นักลงทุนเต็มใจที่จะถือตราสารหนี้ที่แม้จะให้อัตราผลตอบแทนเป็นลบ เพื่อแลกกับการได้ถือครองสินทรัพย์ที่มีความน่าเชื่อถือและมีสภาพคล่องสูง นอกจากนี้ปริมาณสัญญาการเก็งกำไรในทองคำก็เพิ่มสูงขึ้นต่อเนื่องเช่นกัน (รูปที่ 4 ขวามือ) อย่างไรก็ดี เศรษฐกิจโลกเริ่มกลับมาฟื้นตัวในช่วงไตรมาสที่ 4 ของปี 2019 สะท้อนจากดัชนีฝ่ายจัดซื้อภาคการผลิตที่กลับมาขยายตัว และยังได้รับปัจจัยสนับสนุนจากสหรัฐและจีนที่บรรลุข้อตกลงทางการค้าได้ รวมไปถึงความไม่แน่นอนของ Brexit ที่ปรับลดลง ทำให้มูลค่าตราสารหนี้ที่มีอัตราผลตอบแทนเป็นลบปรับลดลง และปริมาณสัญญาที่เก็งกำไรในทองคำก็เริ่มทรงตัวในช่วงต้นไตรมาสที่ 4 ซึ่งอีไอซีมองว่าพัฒนาการข้างต้นจะดำเนินต่อไปในปี 2020

2. แนวโน้มการฟื้นตัวของเศรษฐกิจสหรัฐฯ ที่จะยังได้รับแรงสนับสนุนจากการบริโภคภาคครัวเรือนที่ยังแข็งแกร่ง สะท้อนจากความเชื่อมั่นผู้บริโภคที่อยู่ในระดับสูงกว่าค่าเฉลี่ย ค่าจ้างแรงงานที่ยังขยายตัวเฉลี่ย 3.5% ในปี 2019 และมุมมองของ Fed ที่คาดการณ์ว่าอัตราการว่างงานจะปรับลดลงต่อเนื่องจากปีนี้ นอกจากนี้ ความไม่แน่นอนจากต่างประเทศมีแนวโน้มลดลงจากข้อตกลงด้านการค้าระหว่างสหรัฐฯ และจีนจะมีส่วนช่วยสนับสนุนเสถียรภาพและการฟื้นตัวของภาคการส่งออกและภาคอุตสาหกรรมสหรัฐฯ ในปี 2020 ได้ ซึ่งจะช่วยส่งเสริมดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของสหรัฐฯ ที่ล่าสุดเริ่มกลับมาฟื้นตัวขึ้นแล้ว โดยในเวลาที่แนวโน้มเศรษฐกิจปรับดีขึ้น นักลงทุนมักโยกการลงทุนไปสู่สินทรัพย์เสี่ยงที่ให้อัตราผลตอบแทนสูงกว่า อัตราผลตอบแทนพันธบัตรรัฐบาลจึงปรับสูงขึ้น

3. คาดการณ์อัตราเงินเฟ้อสหรัฐฯ มีแนวโน้มปรับสูงขึ้นได้ในปี 2020 อีไอซีพบว่าปัจจัยสำคัญที่ส่งผลต่อคาดการณ์อัตราเงินเฟ้อสหรัฐฯ คือมุมมองของนักลงทุนต่อโอกาสเกิดภาวะเศรษฐกิจถดถอย (รูปที่ 5) โดยตั้งแต่ช่วงครึ่งหลังของปี 2018 โอกาสเกิดภาวะเศรษฐกิจถดถอยในสหรัฐภายใน 1 ปีข้างหน้าปรับสูงขึ้นต่อเนื่อง สอดคล้องกับคาดการณ์อัตราเงินเฟ้อสหรัฐฯ (ซึ่งคำนวณจาก 5y5y breakeven inflation) ที่ปรับลดลง อย่างไรก็ดีในปี 2020 อีไอซีคาดว่าความไม่แน่นอนของเศรษฐกิจโลกที่ปรับลดลงรวมไปถึงเศรษฐกิจสหรัฐฯ ที่กลับมาฟื้นตัวจะทำให้ โอกาสเกิดภาวะเศรษฐกิจถดถอยสหรัฐฯ ปรับลดลงได้ นอกจากนี้ Fed ยังคาดการณ์ว่า อัตราเงินเฟ้อทั่วไปของสหรัฐฯ อยู่ที่ 1.9% ในปีหน้าปรับสูงขึ้นจากปีนี้ที่ประมาณการไว้ที่ 1.5% ก็จะเป็นอีกปัจจัยสำคัญที่ทำให้การคาดการณ์อัตราเงินเฟ้อสหรัฐฯ มีแนวโน้มปรับสูงขึ้นได้ ดังนั้น inflation premium ซึ่งเป็นส่วนประกอบหนึ่งของอัตราผลตอบแทนพันธบัตรจึงมีแนวโน้มปรับสูงขึ้นตาม

รูปที่ 3 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ในปี 2019 ปรับลดลงมา 101 bps สอดคล้องกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่ปรับลดลงเช่นกัน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 4 : ความต้องการถือครองสินทรัพย์ปลอดภัยปรับลดลงในไตรมาสที่ 4 ปี 2019 ซึ่งอีไอซีมองว่า พัฒนาการนี้จะดำเนินต่อไปในปี 2020

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

สามารถอ่านเนื้อหาทั้งหมดได้ใน Outlook ไตรมาส 1 / 2020