OUTLOOK:THAI ECONOMY

20 มกราคม 2020

สถานการณ์เงินเฟ้อไทยในปัจจุบันอยู่ในภาวะเงินฝืดหรือไม่?

ในช่วงที่ผ่านมา ยอดขายรถยนต์และอสังหาริมทรัพย์มีทิศทางลดลงต่อเนื่องจากภาวะเศรษฐกิจชะลอตัวและ ผลกระทบจากมาตรการ LTV

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

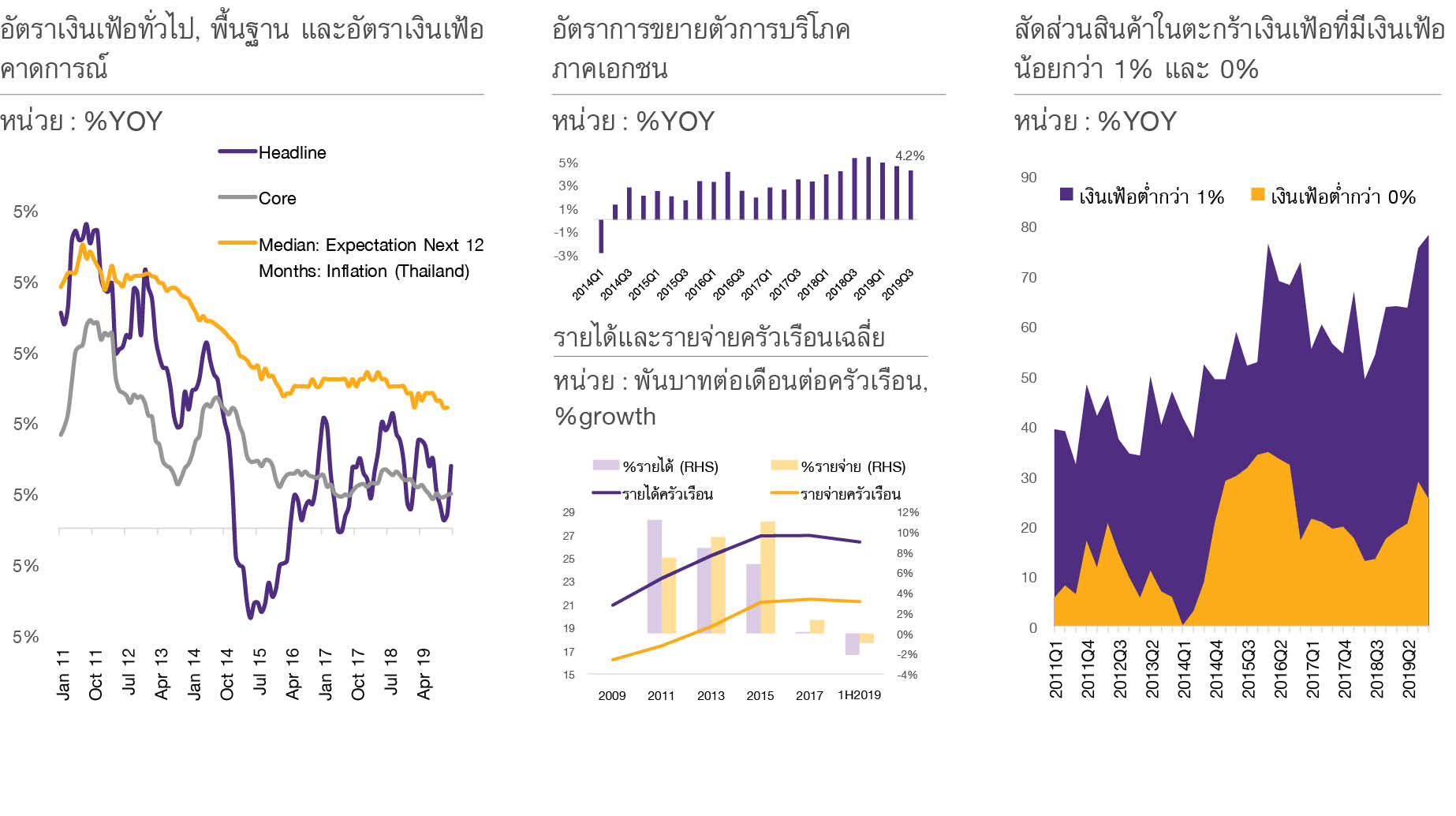

อัตราเงินเฟ้อของไทยมีระดับต่ำต่อเนื่อง โดยตั้งแต่ปี 2015 เป็นต้นมา อัตราเงินเฟ้อทั่วไปมีระดับต่ำกว่า 1% มาตลอด (มีเพียงแค่ปี 2018 ที่อัตราเงินเฟ้ออยู่ที่ 1.1%) โดยอีไอซีก็ยังคาดว่าอัตราเงินเฟ้อปี 2019 และ 2020 จะมีระดับต่ำกว่า 1% เช่นกัน ซึ่งจากระดับเงินเฟ้อที่ต่ำต่อเนื่องมาหลายปี จึงทำให้นำมาสู่ความกังวลเรื่องภาวะเงินฝืดในประเทศ อีไอซีจึงทำการศึกษาสถานการณ์เงินเฟ้อของไทยในปัจจุบันว่าอยู่ในภาวะเงินฝืดหรือไม่

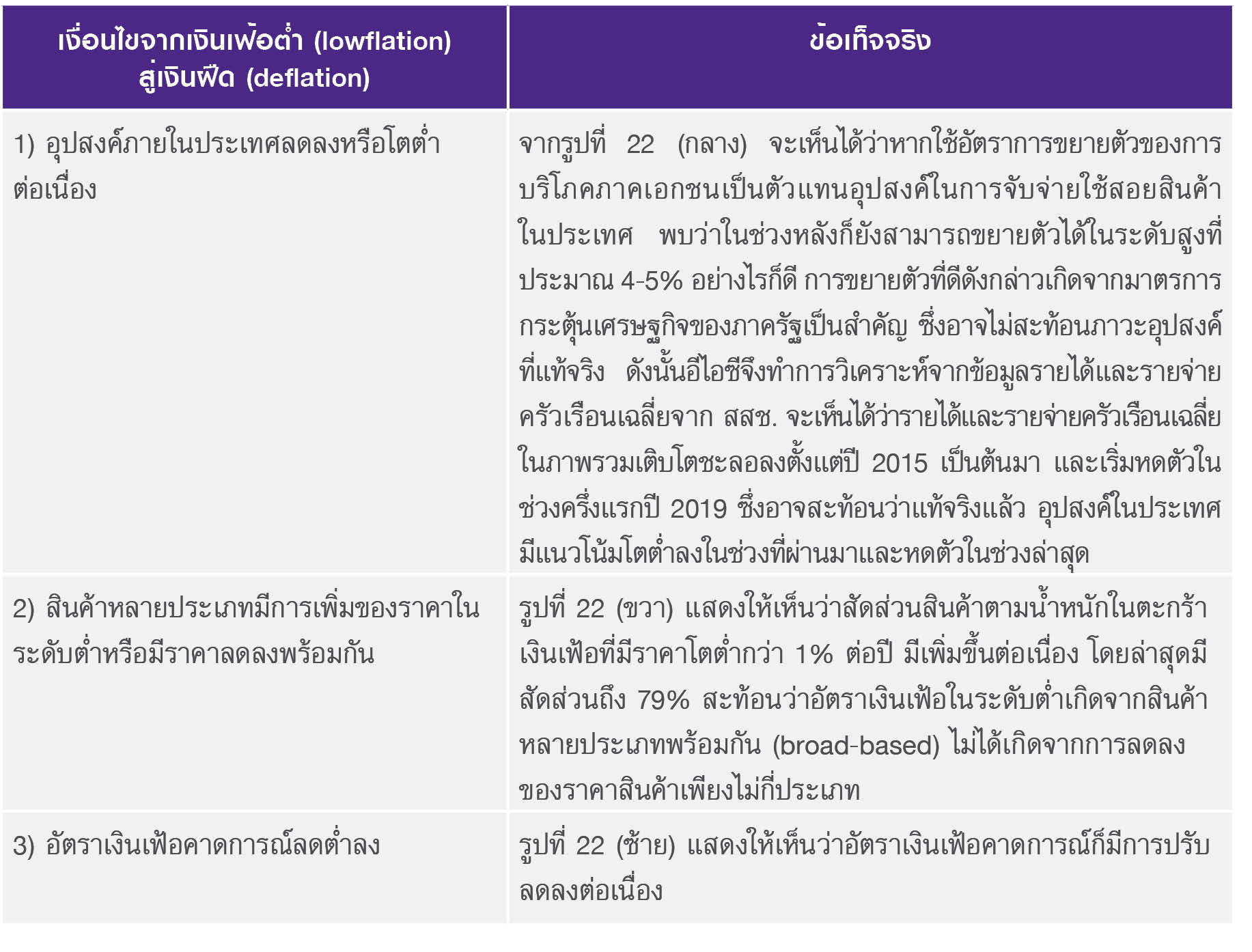

ตามนิยามที่ให้ไว้โดย ECB3 ภาวะเงินฝืดหรือ Deflation หมายความถึงสถานการณ์ที่ระดับราคาสินค้าและบริการโดยทั่วไปลดต่ำลงเรื่อย ๆ เป็นระยะเวลาปานกลางถึงยาวนาน อันเนื่องมาจากความอ่อนแอของอุปสงค์ในประเทศ ทำให้ผู้ขายต้องยอมลดราคาสินค้าเพื่อที่จะทำให้สามารถขายสินค้าได้ โดยมีเงื่อนไขการวิเคราะห์ภาวะเงินฝืด 4 ข้อ ได้แก่

• อัตราเงินเฟ้อ (%YOY) ติดลบติดต่อกันอย่างน้อย 1 ไตรมาส

• อัตราเงินเฟ้อที่ติดลบเกิดจากการลดลงของราคาสินค้าหลายประเภทพร้อม ๆ กัน

• อัตราเงินเฟ้อคาดการณ์ (expected inflation) ลดต่ำลง

• อุปสงค์ในภาพรวมอยู่ในระดับต่ำต่อเนื่อง

หากพิจารณาถึงสถานการณ์เงินเฟ้อของไทยในปัจจุบัน (รูปที่ 22) จะเห็นได้ว่ายังไม่จัดอยู่ในภาวะเงินฝืด เนื่องจากอัตราเงินเฟ้อยังไม่มีติดลบทั้งอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐาน แต่พบว่าเงินเฟ้อมีระดับที่ต่ำต่อเนื่อง (หรือที่นิยมเรียกว่า lowflation) โดยเฉพาะอัตราเงินเฟ้อพื้นฐานที่มีระดับต่ำกว่า 1% มาตั้งแต่ปี 2015 เป็นต้นมา

(รูปที่ 22 ซ้าย) ซึ่งสถานการณ์เงินเฟ้อต่ำเป็นสิ่งที่เกิดขึ้นในหลายประเทศทั่วโลก ส่วนหนึ่งเกิดจากปัจจัยเชิงโครงสร้างที่เปลี่ยนแปลงไป เช่น การเข้ามามีบทบาทของแพลตฟอร์มการซื้อขายสินค้าออนไลน์ระดับโลกที่ทำให้ตลาดแข่งขันกันมากขึ้น ราคาสินค้าจึงเพิ่มได้น้อยลง รวมไปถึงการพัฒนาด้านเทคโนโลยีนวัตกรรมที่เพิ่มขึ้น จึงทำให้มีต้นทุนการผลิตที่ถูกลง

อย่างไรก็ดี ยังมีความเสี่ยงที่สถานการณ์อัตราเงินเฟ้อต่ำจะนำไปสู่ภาวะเงินฝืดได้ โดยพิจารณาจาก 3 เงื่อนไข ดังตาราง

จากตารางจะเห็นได้ว่า สถานการณ์ของไทยมีความเสี่ยงที่จะนำไปสู่ภาวะเงินฝืดได้ในอนาคต เนื่องจากเข้าข่ายทั้ง 3 เงื่อนไข โดยวิธีการแก้ไขคือการทำให้อุปสงค์ในประเทศขยายตัวสูงขึ้น ซึ่งอาจต้องอาศัยทั้งนโยบายการเงินและการคลังเพื่อแก้ปัญหา โดยจะต้องเป็นการแก้ปัญหาเชิงโครงสร้างที่มีผลในระยะยาว เนื่องจากการกระตุ้นในระยะสั้นให้ผลเพียงชั่วคราว ไม่สามารถแก้ปัญหาได้อย่างยั่งยืน

รูปที่ 22 : สถานการณ์เงินเฟ้อไทยยังไม่อยู่ในภาวะเงินฝืด แต่ในระยะต่อไป มีความเสี่ยงที่อาจเกิดภาวะเงินฝืดขึ้นได้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ กระทรวงพาณิชย์ สสช. และ ธปท.