OUTLOOK:THAI ECONOMY

20 มกราคม 2020

ประมาณการเศรษฐกิจไทยปี 2020 (ไตรมาส 1/2020)

การส่งออกที่หดตัวจากผลกระทบสงครามการค้า สร้างความเปราะบางต่ออุปสงค์ภาคเอกชนในประเทศ ขณะที่ภาครัฐช่วยพยุงเศรษฐกิจผ่านการลดอัตราดอกเบี้ยนโยบาย

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

อีไอซีคาด การส่งออกมีแนวโน้มปรับดีขึ้นอย่างค่อยเป็นค่อยไปในปี 2020 อย่างไรก็ดี ยังมีหลายปัจจัยกดดัน ทำให้การขยายตัวของภาคส่งออกยังมีจำกัด

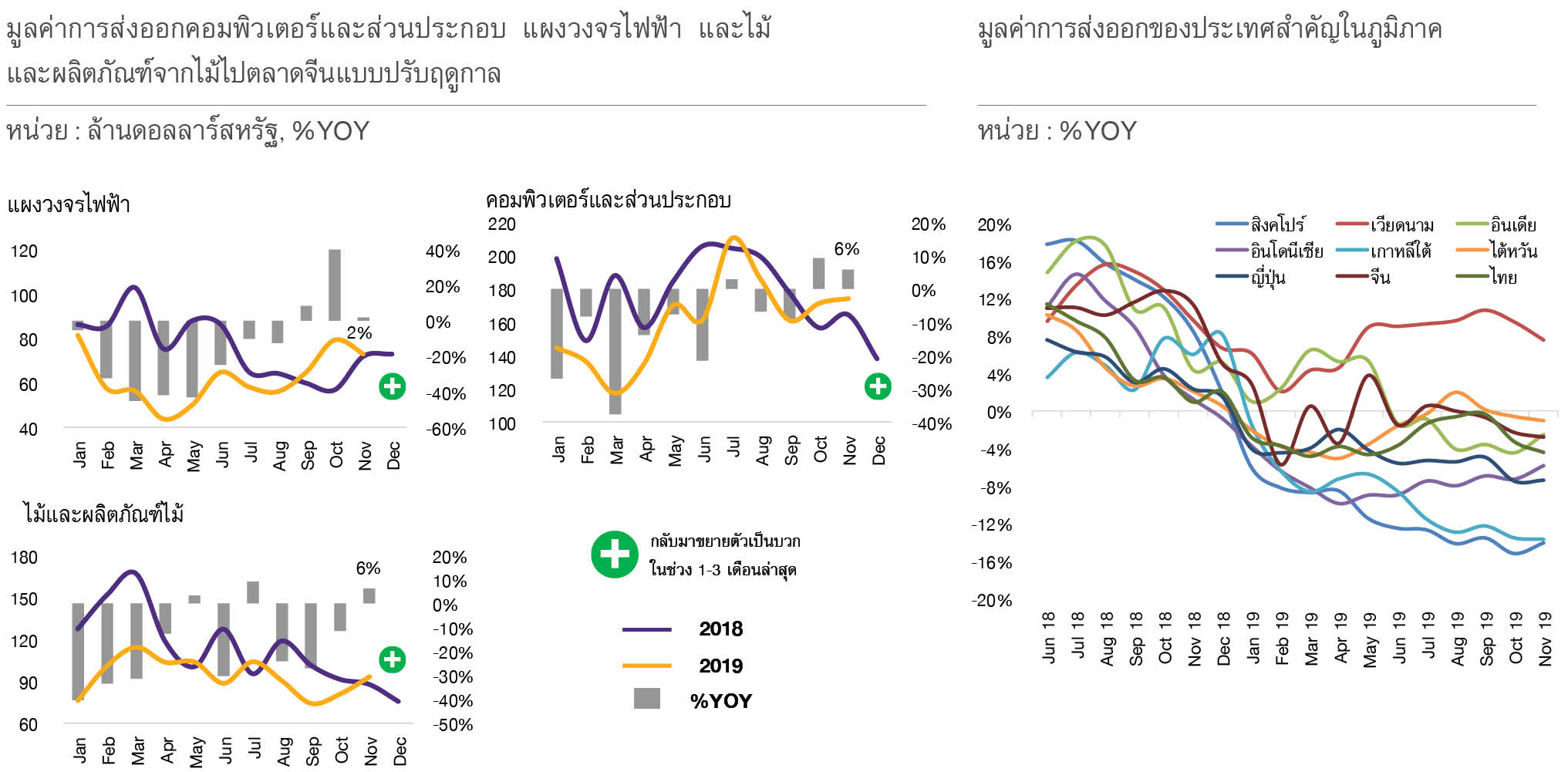

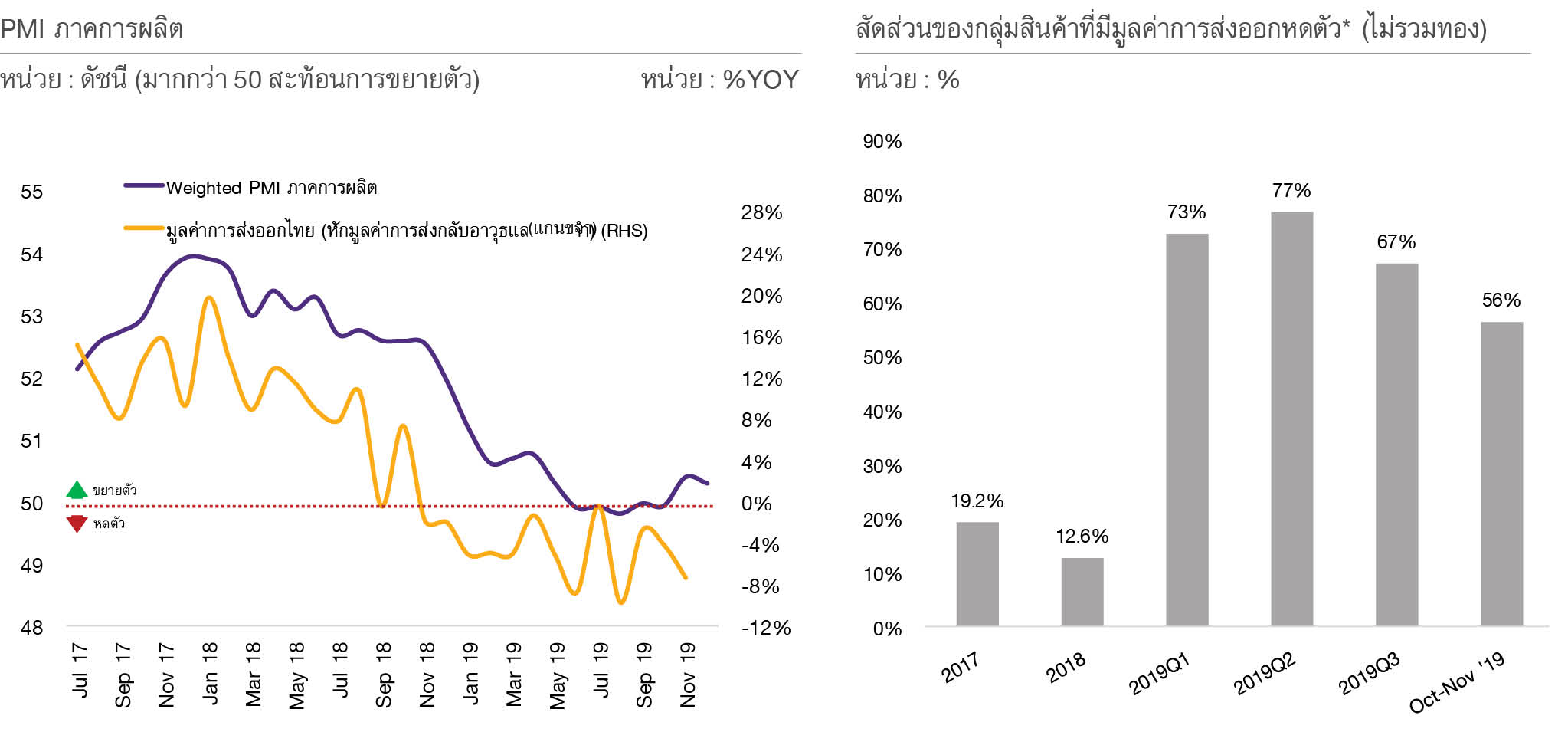

การส่งออกของไทยและหลายประเทศเริ่มส่งสัญญาณทรงตัว โดยไม่มีการหดตัวเพิ่มเติมในช่วงหลัง (stabilizing) สะท้อนจากสินค้าสำคัญที่อยู่ในห่วงโซ่การผลิตสินค้าจีนที่ได้รับผลกระทบจากสงครามการค้าบางรายการ ได้แก่ คอมพิวเตอร์และส่วนประกอบ, แผงวงจรไฟฟ้า และไม้และผลิตภัณฑ์จากไม้ สามารถกลับมาขยายตัวเป็นบวกหลังจากหดตัวต่อเนื่อง รวมถึงการส่งออกของหลายประเทศในภูมิภาค (ยกเว้นเกาหลีใต้และสิงคโปร์) ที่เริ่มทรงตัวโดยแม้จะยังหดตัวแต่ไม่ได้เป็นการหดตัวเพิ่มขึ้น (รูปที่ 13) ประกอบกับดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ของประเทศคู่ค้าของไทยก็เริ่มมีทิศทางทรงตัวและปรับดีขึ้นเล็กน้อยในช่วงหลัง ขณะที่สัดส่วนของกลุ่มสินค้าที่มีมูลค่าการส่งออกหดตัว (ไม่รวมทอง) เริ่มปรับตัวลดลงตั้งแต่ไตรมาสที่ 3 เป็นต้นมา (รูปที่ 14) ด้วยเหตุผลดังกล่าว จึงทำให้อีไอซีมองว่าการส่งออกของไทยในระยะต่อไปจะมีแนวโน้มปรับดีขึ้นอย่างค่อยเป็นค่อยไปเทียบกับปี 2019 ที่หดตัว

รูปที่ 13 : การส่งออกของไทยมีแนวโน้มเริ่มทรงตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ และ CEIC

รูปที่ 14 : PMI ภาคการผลิตของประเทศคู่ค้าของไทยเริ่มมีทิศทางทรงตัวและปรับดีขึ้นเล็กน้อยในช่วงหลัง และสัดส่วนของกลุ่มสินค้าที่มีมูลค่าการส่งออกหดตัว (ไม่รวมทอง) เริ่มมีการปรับตัวลดลงตั้งแต่ไตรมาสที่ 3

หมายเหตุ : Weighted PMI ภาคการผลิต คือค่าเฉลี่ยถ่วงน้ำหนักของ PMI ภาคการผลิตของจีน สหรัฐฯ ญี่ปุ่น เวียดนาม มาเลเซีย ออสเตรเลีย

อินโดนีเซีย ฟิลิปปินส์ อินเดีย เนเธอร์แลนด์ เยอรมนี เกาหลีใต้ ไต้หวัน ฝรั่งเศส อิตาลี และแคนาดา โดยถ่วงน้ำหนักด้วยสัดส่วนมูลค่า

ส่งออกของไทย

*คำนวณจากสินค้าส่งออก 164 รายการ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ Bloomberg และ CEIC

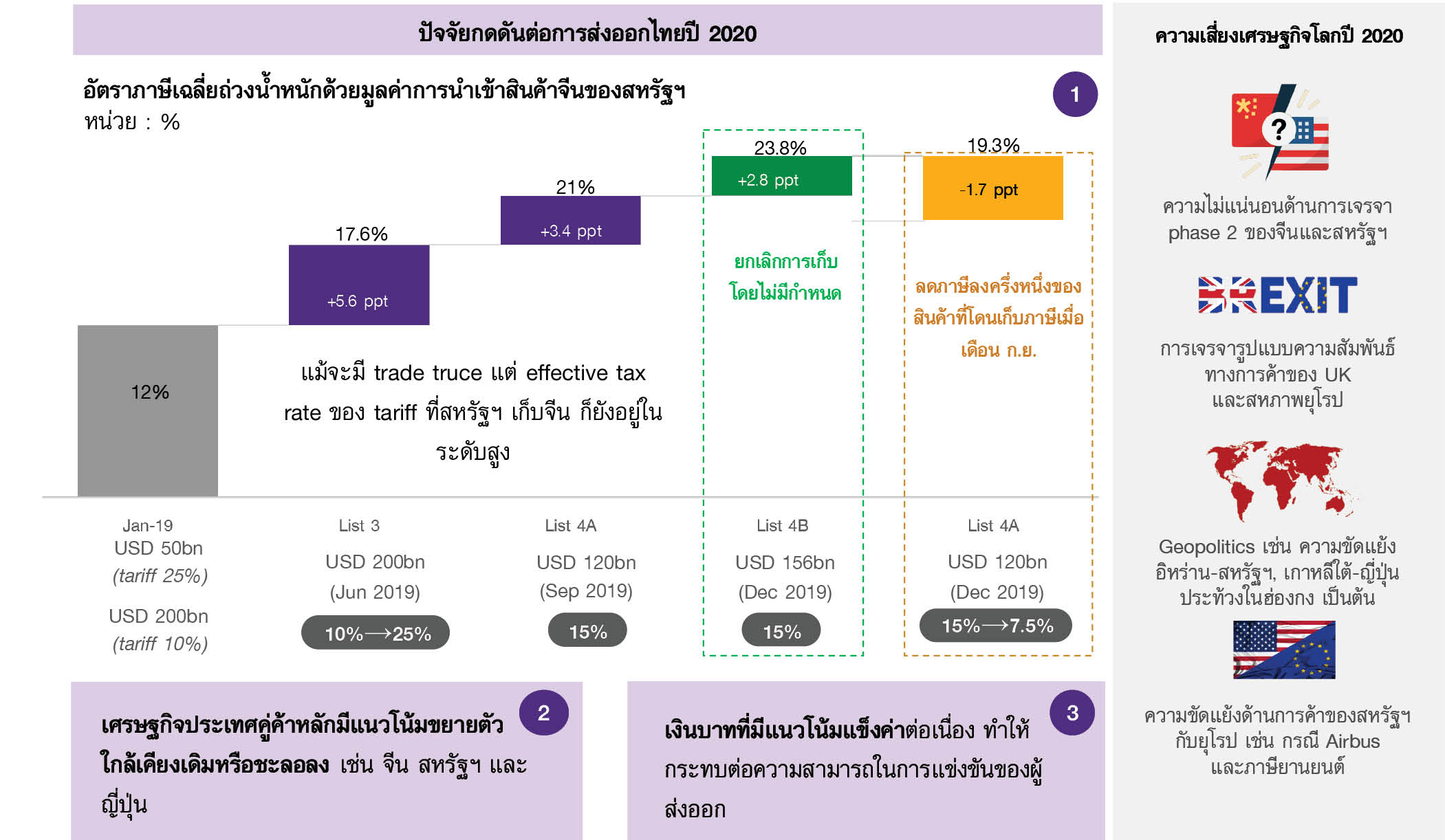

แม้การส่งออกจะมีแนวโน้มปรับดีขึ้น แต่ก็ยังมีหลายปัจจัยกดดันในระยะข้างหน้า อีไอซีจึงคาดการณ์การส่งออกปี 2020 ขยายตัวเพียง 0.2% โดยจากคาดการณ์ของ World Bank เมื่อเดือนมกราคม 2020 พบว่าเศรษฐกิจประเทศคู่ค้าสำคัญของไทย อาทิ จีน, สหรัฐฯ, ญี่ปุ่น, อาเซียน-5, และ CLMV มีทิศทางขยายตัวใกล้เคียงหรือชะลอลงในปี 2020 จึงทำให้เป็นปัจจัยกดดันหลักที่จะส่งผลต่อการขยายตัวของภาคส่งออกไทยปีหน้า ในส่วนของภาวะสงครามการค้าระหว่างจีนและสหรัฐฯ แม้จะมีความสำเร็จในการเจรจาข้อตกลงระยะที่ 1 (phase 1) แต่หากพิจารณาที่อัตราภาษีที่แท้จริง (effective tax rate) ที่สหรัฐฯ เก็บบนสินค้านำเข้าจากจีน พบว่ายังอยู่ในระดับสูงที่ประมาณ 19% ดังนั้นจึงยังเป็นปัจจัยกดดันต่อเนื่องต่อภาวะการค้าโลกในปี 2020 และสุดท้าย จากเงินบาทที่ยังมีแนวโน้มแข็งค่าต่อเนื่อง ทำให้ส่งผลต่อความสามารถในการแข่งขันของผู้ส่งออกไทย (การแข็งค่าของเงินบาทส่งผลกระทบหลายช่องทางต่อเศรษฐกิจไทย อ่านเพิ่มเติมได้ที่ BOX : 8 ข้อค้นพบผลกระทบของการแข็งค่าของเงินบาท) ด้วยเหตุผลก่อนหน้า อีไอซีจึงคาดว่าการส่งออกในปี 2020 แม้จะปรับดีขึ้น แต่ก็มีแนวโน้มขยายตัวในระดับต่ำ

รูปที่ 15 : แม้การส่งออกในช่วงต่อไปจะมีสัญญาณปรับดีขึ้น แต่ก็ยังมีปัจจัยกดดันและความเสี่ยงอีกหลายประการ อีไอซีจึงคาดว่าการส่งออกปี 2020 จะมีทิศทางทรงตัว โดยขยายตัวเพียง 0.2%

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ PIIE และ IMF