ย้อนประเด็นร้อนเศรษฐกิจและการเงิน 2556

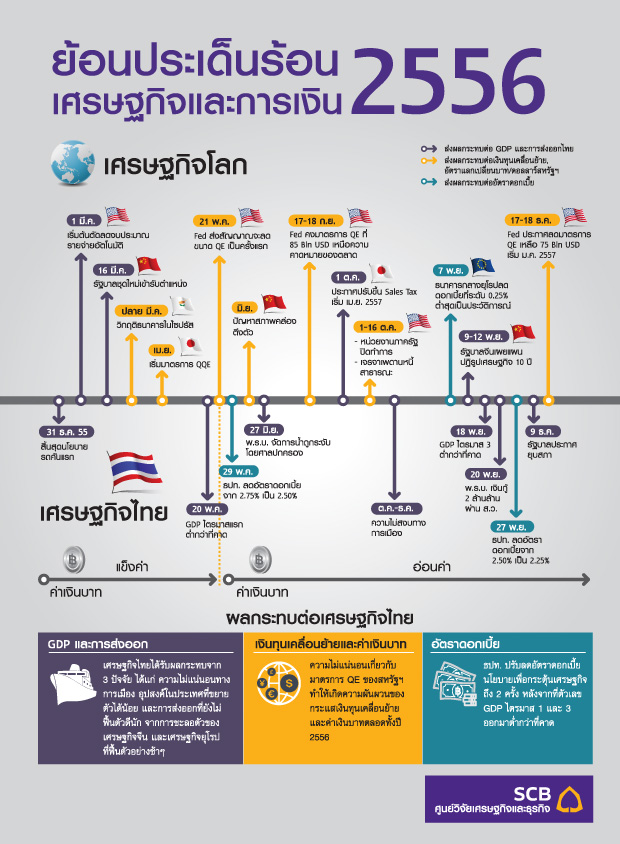

ปี 2556 ที่เพิ่งผ่านไปเป็นปีที่เศรษฐกิจโลกและเศรษฐกิจไทยขยายตัวได้ในระดับต่ำ ซึ่งต่างจากภาพที่หลายคนมองไว้เมื่อต้นปี 2556 ว่าจะเป็นช่วงเวลาของการปรับตัวดีขึ้นของประเทศใหญ่ตามมาตรการกระตุ้นเศรษฐกิจต่างๆ และประเทศกำลังพัฒนาจะสามารถดึงกำลังซื้อที่มีอยู่ในประเทศมาเป็นแรงขับเคลื่อนเศรษฐกิจทดแทนการส่งออกที่ซบเซาได้ สิ่งที่มีส่วนทำให้ภาพเศรษฐกิจพลิกผันคือเหตุการณ์สำคัญต่างๆ ที่เกิดขึ้น โดยหลายเหตุการณ์อยู่เหนือความคาดหมายแต่มีนัยสำคัญต่อทิศทางเศรษฐกิจอย่างชัดเจนและเป็นประเด็นต่อเนื่องที่ยังต้องจับตามองในปี 2557

ผู้เขียน: ดร.สุทธาภา อมรวิวัฒน์

ปี 2556 ที่เพิ่งผ่านไปเป็นปีที่เศรษฐกิจโลกและเศรษฐกิจไทยขยายตัวได้ในระดับต่ำ ซึ่งต่างจากภาพที่หลายคนมองไว้เมื่อต้นปี 2556 ว่าจะเป็นช่วงเวลาของการปรับตัวดีขึ้นของประเทศใหญ่ตามมาตรการกระตุ้นเศรษฐกิจต่างๆ และประเทศกำลังพัฒนาจะสามารถดึงกำลังซื้อที่มีอยู่ในประเทศมาเป็นแรงขับเคลื่อนเศรษฐกิจทดแทนการส่งออกที่ซบเซาได้ สิ่งที่มีส่วนทำให้ภาพเศรษฐกิจพลิกผันคือเหตุการณ์สำคัญต่างๆ ที่เกิดขึ้น โดยหลายเหตุการณ์อยู่เหนือความคาดหมายแต่มีนัยสำคัญต่อทิศทางเศรษฐกิจอย่างชัดเจนและเป็นประเด็นต่อเนื่องที่ยังต้องจับตามองในปี 2557

ประเด็นแรกคือภาวะการคลังของสหรัฐฯ

เศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวได้ดีในปี 2556 แต่กลับต้องเผชิญกับแรงต้านจากการตัดลดงบประมาณรายจ่ายของรัฐบาล (automatic sequestration) ที่เริ่มขึ้นในช่วงปลายไตรมาส 1 ซึ่งเป็นผลมาจากการที่สภาคองเกรสไม่สามารถตกลงกันได้ในเรื่องของแผนการลดการขาดดุลงบประมาณในระยะยาว โดยการตัดลดงบประมาณดังกล่าวทำให้เศรษฐกิจสหรัฐฯ ขยายตัวได้ต่ำกว่าที่ควรจะเป็นราว 0.5% ในปีที่ผ่านมา สำหรับปี 2557 นั้น การตัดลดงบประมาณยังดำเนินต่อไป แต่มีความเสี่ยงเพิ่มเติมหากสหรัฐฯ ไม่สามารถตกลงกันได้ในเรื่องของการปรับเพิ่มเพดานหนี้สาธารณะในช่วงปลายไตรมาส 1 ซึ่งในกรณีเลวร้ายอาจทำให้รัฐบาลสหรัฐฯ ผิดนัดชำระหนี้และทำให้เศรษฐกิจสหรัฐฯ และเศรษฐกิจโลกตกอยู่ในภาวะผันผวนสูงอีกครั้งได้

ประเด็นที่สองคือการปรับลดมาตรการ QE ของธนาคารกลางสหรัฐฯ

การส่งสัญญาณของธนาคารกลางสหรัฐฯ ในช่วงเดือนพฤษภาคม ปี 2556 ว่าอาจจะเริ่มลดขนาดมาตรการ QE หรือการปล่อยสภาพคล่องโดยเข้าซื้อพันธบัตรรัฐบาลระยะยาวเดือนละ 85,000 ล้านดอลลาร์สหรัฐฯ นั้นทำให้ตลาดเงินและตลาดทุนทั่วโลกผันผวนอย่างมาก เพราะเป็นการบอกว่ายุคของเงินถูกกำลังจะสิ้นสุดลงซึ่งเร็วกว่าที่นักลงทุนส่วนใหญ่คาดไว้ เป็นเหตุให้มีการโยกย้ายเงินทุนกลับไปสหรัฐฯ เป็นจำนวนมาก ประเทศไทยได้รับผลกระทบโดยตรงจากการส่งสัญญาณดังกล่าว โดยทำให้บริษัทขนาดใหญ่ที่มีแผนระดมทุนผ่านตลาดพันธบัตรต้องเผชิญกับต้นทุนการกู้ยืมที่สูงขึ้นอย่างชัดเจน และยังทำให้สินทรัพย์ทางการเงินมีมูลค่าลดลงจากการขายสินทรัพย์ในตลาดหลักทรัพย์ของนักลงทุนต่างชาติ สิ่งเหล่านี้เป็นปัจจัยสำคัญที่ทำให้เศรษฐกิจไทยในไตรมาส 2 และ 3 ชะลอตัวลงอย่างชัดเจน ทั้งในส่วนของการลงทุนภาคเอกชน และการบริโภคของครัวเรือน ที่สำคัญคือผลกระทบเหล่านี้เกิดขึ้นถึงแม้ว่าสุดท้ายแล้วธนาคารกลางสหรัฐฯ ยังไม่ได้ลดมาตรการ QE ลงจริงๆ อย่างไรก็ดี การปรับลดมาตรการ QE ได้เริ่มขึ้นแล้วเมื่อเดือนธันวาคม 2556 ซึ่งเป็นสัญญาณที่ชัดเจนว่าเศรษฐกิจสหรัฐฯ ในช่วงที่ผ่านมาปรับตัวไปในทิศทางที่ธนาคารกลางสหรัฐฯ ต้องการ ทั้งการจ้างงานที่ขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง และภาคอสังหาริมทรัพย์ที่สามารถทนแรงกดดันจากอัตราดอกเบี้ยสินเชื่อบ้านที่เพิ่มขึ้นได้ สิ่งที่ต้องติดตามต่อไปคือขนาดและความเร็วในการลด QE ในปี 2557 ซึ่งยังมีความเสี่ยงที่จะทำให้ตลาดการเงินเกิดความผันผวนได้

ประเด็นที่สามคือการลดความร้อนแรงของเศรษฐกิจจีน

รัฐบาลจีนชุดใหม่เข้ารับตำแหน่งในปี 2556 และทำให้โลกต้องปรับตัวครั้งใหญ่เนื่องจากมีนโยบายที่จะปฏิรูปโครงสร้างทางเศรษฐกิจเพื่อให้ประเทศเติบโตได้อย่างยั่งยืน โดยลดการกระตุ้นจากการลงทุนของภาครัฐผ่านรัฐวิสาหกิจ และจากการอัดฉีดสภาพคล่องของธนาคารกลาง เป็นต้น ดังนั้น จีนจึงไม่ได้มีมาตรการกระตุ้นเศรษฐกิจในไตรมาส 2 และ 3 ที่ชะลอตัวลง เหมือนเช่นในอดึต รวมถึงยังปล่อยให้อัตราดอกเบี้ยกู้ยืมระหว่างธนาคารปรับตัวสูงขึ้นชั่วคราวเพื่อให้ภาคธนาคารมีการปรับตัว และระมัดระวังในการปล่อยสินเชื่อและบริหารสภาพคล่อง สำหรับปี 2557 นั้น ทางการจีนน่าจะเดินหน้าปฏิรูปเศรษฐกิจ ทำให้การเติบโตของเศรษฐกิจปรับตัวลดลงเข้าหาเป้าหมายที่ทางรัฐบาลตั้งไว้ที่ 7% ต่อปี ซึ่งเป็นอัตราการเติบโตขั้นต่ำที่จะให้รายได้ต่อหัวเพิ่มขึ้นเป็นสองเท่าภายในปี 2563 ตามแผนที่วางไว้

นอกจากประเด็นต่างประเทศแล้ว เศรษฐกิจไทยในปี 2556 ยังได้รับผลกระทบจากการอ่อนแรงลงของการบริโภคของภาคครัวเรือนที่เคยเป็นเครื่องจักรสำคัญในการขับเคลื่อนการเจริญเติบโตของเศรษฐกิจในช่วงก่อนหน้า ความกังวลในเรื่องของหนี้สินภาคครัวเรือนจากสถิติหนี้ครัวเรือนที่เพิ่มขึ้นอย่างรวดเร็วจนอยู่ที่ระดับ 80% ของ GDP ทำให้ทั้ง 4 ภาคส่วนได้แก่ ครัวเรือน สถาบันการเงิน ธนาคารแห่งประเทศไทย และรัฐบาล เพิ่มความระมัดระวังในการที่จะทำให้เกิดการก่อหนี้เพิ่ม ซึ่งเป็นเหตุให้การบริโภคอยู่ในภาวะชะลอตัวอย่างชัดเจน และการเปลี่ยนแปลงพฤติกรรมของทั้ง 4 ภาคส่วนนี้ จะยังเป็นประเด็นที่ต้องจับตามองสำหรับปี 2557

แล้วประเทศไทยจะเป็นอย่างไร

ประเด็นสำคัญที่กล่าวไว้ข้างต้น ทำให้ปี 2557 เป็นปีที่เศรษฐกิจไทยต้องเผชิญกับความไม่แน่นอนรอบด้าน อย่างไรก็ตาม GDP ไทยมีแนวโน้มขยายตัวได้ดีกว่าระดับเกือบ 3% ที่เห็นในปี 2556 อย่างชัดเจน สาเหตุสำคัญคือการฟื้นตัวของเศรษฐกิจโลกโดยเฉพาะกลุ่ม G-3 ที่มีแนวโน้มชัดเจนขึ้นกว่าปีที่ผ่านมาค่อนข้างมาก จะเป็นแรงขับเคลื่อนสำคัญให้การผลิตภาคอุตสาหกรรมซึ่งมีขนาดถึง 40% ของ GDP ไทยสามารถขยายตัวได้ดีขึ้นตามการส่งออกไปยังกลุ่มประเทศพัฒนาแล้ว นอกจากนี้ รายได้ครัวเรือนที่ยังขยายตัวดี อัตราการว่างงานในระดับต่ำ รวมไปถึงการลดภาษีเงินได้บุคคลธรรมดา น่าจะช่วยสนับสนุนให้การบริโภคในระยะต่อไปขยายตัวได้ดีขึ้นกว่าเดิม

สิ่งที่ยังไม่ชัดเจนนักคือภาวะการลงทุนเพราะในส่วนของการลงทุนโครงสร้างพื้นฐานของรัฐมีโอกาสที่จะล่าช้าออกไป ซึ่งผลกระทบต่อความั่นใจของนักลงทุนทั้งไทยและต่างประเทศอาจจะมีความสำคัญไม่ด้อยไปกว่าเม็ดเงินลงทุนที่จะเข้าสู่ระบบเศรษฐกิจ เพราะแผนการลงทุนที่ยังไม่ชัดเจนอาจทำให้ผู้ประกอบการที่มีแผนการขยายการลงทุนเพื่อรองรับโครงการของรัฐ หรือเงินลงทุนโดยตรงจากต่างประเทศ ยังชะลอการตัดสินใจออกไป ในส่วนของภาคเอกชนเองนั้น เมื่อธนาคารกลางสหรัฐฯ เริ่มปรับลดขนาดมาตรการ QE ลงแล้ว สิ่งที่สำคัญที่สุดคือ ธุรกิจควรเตรียมรับมือกับ 2 ประเด็น คือ ความผันผวนของค่าเงินบาท และการเพิ่มขึ้นของต้นทุนการกู้ยืมผ่านตลาดพันธบัตรตามการขยับตัวขึ้นของอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ดังนั้น ธุรกิจที่จำเป็นต้องใช้เงินดอลลาร์สหรัฐฯ หรือมีความจำเป็นต้องระดมเงินในตลาดพันธบัตร ควรติดตามแนวโน้มการปรับมาตรการ QE อย่างใกล้ชิด เพื่อหลีกเลี่ยงช่วงเวลาที่มีความผันผวนสูง อย่างไรก็ดี สำหรับ SME และภาคครัวเรือนนั้น ต้นทุนการกู้ยืมผ่านสถาบันการเงินคงจะไม่ได้รับผลกระทบโดยตรงจากการปรับลด QE เพราะอัตราดอกเบี้ยของสถาบันการเงินมักจะอิงกับอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยเป็นหลัก ซึ่งคาดว่าอัตราดอกเบี้ยนโยบายน่าจะปรับขึ้นได้ไม่มากนักในปีนี้ แต่หากธุรกิจขนาดใหญ่ชะลอการลงทุน ธุรกิจ SME อาจชะลอการลงทุนตามไปด้วย

นอกจากนี้ ความไม่แน่นอนทางการเมืองที่ยืดเยื้อยังสามารถส่งผลกระทบกับภาคการท่องเที่ยวที่เป็นกำลังหลักของเศรษฐกิจไทยในช่วงที่ผ่านมา และยังอาจทำให้นักลงทุนต่างชาติตั้งคำถามว่าประเทศไทยยังเป็นที่ที่น่าลงทุนในระยะยาวเหมือนเดิมหรือไม่ ดังนั้น ประเทศไทยจึงควรเร่งร่วมกันหาทางออกในการปฏิรูปทางการเมือง ซึ่งส่วนหนึ่งคงขึ้นอยู่กับการหาจุดร่วมในเรื่องนโยบายการลงทุนขนาดใหญ่ ทั้งโครงการลงทุนโครงสร้างพื้นฐาน 2 ล้านล้านบาทและโครงการบริหารจัดการน้ำ 350,000 ล้านบาทของรัฐ ที่ยังเป็นจุดที่มีความเห็นต่างและไม่ไว้วางใจกัน

แม้ว่าไทยจะต้องเผชิญกับความไม่แน่นอนรอบด้านในปี 2557 แต่เราควรให้ความสำคัญกับปัจจัยเสี่ยงระยะกลางไม่น้อยไปกว่าความผันผวนในระยะสั้น โดยความเสี่ยงในระยะกลางมาจากอย่างน้อย 3 ปัจจัย ด้วยกัน ปัจจัยแรกคือการขาดแคลนแรงงาน ซึ่งอาจทำให้ธุรกิจไม่สามารถขยายตัวได้ หรือมีต้นทุนที่สูงขึ้น ปัจจัยที่สองคือความเสี่ยงจากการลงทุนเพื่อปรับปรุงโครงสร้างพื้นฐาน ซึ่งหากล่าช้าอาจทำให้ประเทศไทยเสียโอกาสในการดึงดูดการลงทุนโดยตรงจากต่างประเทศ นอกจากนี้ หนี้สาธารณะที่เพิ่มขึ้นเป็นความเสี่ยงทางการคลังที่ต้องมีแผนบริหารจัดการอย่างรัดกุม และปัจจัยที่สามคือโครงสร้างสินค้าส่งออกที่มีสัดส่วนของสินค้าเทคโนโลยีที่ล้าสมัยไปแล้วค่อนข้างสูง เช่น ฮาร์ดดิสก์ไดร์ฟ เป็นต้น ซึ่งอาจทำให้ประเทศไทยขาดความสามารถในการแข่งขันในอีกไม่กี่ปีข้างหน้า เนื่องจากเราไม่ได้เป็นเจ้าของเทคโนโลยีสิ่งที่ทำได้คือการทำให้ประเทศไทยยังเป็นแหล่งที่ดึงดูดการลงทุนจากต่างประเทศต่อไป ในปัจจุบันความตึงเครียดระหว่างญี่ปุ่นและจีนอาจทำให้ประเทศไทยได้รับประโยชน์จากลงทุนโดยตรงจากทั้งสองประเทศที่เพิ่มขึ้น แต่คงเป็นเพียงระยะสั้นหากเราไม่สามารถยกระดับความสามารถของแรงงานและคุณภาพของโครงสร้างพื้นฐานให้รองรับกับเศรษฐกิจในอนาคตได้

การขาดแคลนแรงงานเป็นปัญหาที่ต้องเร่งหาแนวทางแก้ไขทั้งในเชิงปริมาณ และคุณภาพ เพราะการขาดแคลนนี้จะเป็นข้อจำกัดที่สำคัญมากขึ้นเรื่อยๆ ต่อการดำเนินธุรกิจของภาคเอกชน ปัญหาของตลาดแรงงานไทยที่เป็นที่รับทราบกันโดยทั่วไป คือ 1) อัตราการว่างงานอยู่ในระดับต่ำ และมีทิศทางลดลงต่อเนื่องมาตั้งแต่ช่วงหลังวิกฤตปี 2540 และ 2) ค่าจ้างที่แท้จริง ในทุกกลุ่มการศึกษายกเว้นกลุ่มที่จบสูงสุดระดับประถมศึกษากลับลดลงอย่างต่อเนื่องตั้งแต่หลังวิกฤตปี 2540 ไม่ได้สะท้อนถึงการตึงตัวของตลาดแรงงาน ซึ่งส่วนหนึ่งเป็นผลมาจากผลิตภาพแรงงาน (Productivity) ที่เพิ่มขึ้นน้อยมากในช่วงเวลาดังกล่าว โดยสาเหตุของการขาดแคลนแรงงานนั้น นอกจากจะเกิดจากอัตราการเพิ่มของประชากรที่ค่อนข้างต่ำแล้ว ยังเกิดจากการที่แรงงานมีแนวโน้มที่จะเลือกอยู่นอกระบบ เช่น ทำงานอิสระ ทำให้ตลาดแรงงานของนายจ้างในระบบมีความตึงตัว ยิ่งไปกว่านั้น การที่แรงงานที่มีการศึกษาสูงทำงานนอกระบบในสัดส่วนที่สูงนี้ถือเป็นสิ่งที่น่ากังวลต่อศักยภาพของเศรษฐกิจในระยะยาว เนื่องจากการให้การศึกษาแก่นักเรียนจนจบปริญญาตรีนั้นต้องใช้ทรัพยากรไปไม่น้อย เมื่อจบมาแล้ว เพื่อให้ได้ประโยชน์สูงสุดต่อเศรษฐกิจ แรงงานเหล่านั้นควรที่จะเข้ามาทำงานในระบบซึ่งมีการใช้เทคโนโลยีมากกว่างานนอกระบบ จึงจะสามารถยกระดับผลิตภาพของประเทศไทยได้

สำหรับแนวทางบรรเทาปัญหาการขาดแคลนแรงงานนั้น จะต้องพยายามเพิ่มทั้งแรงจูงใจและทักษะให้แก่แรงงาน เพื่อดึงให้เข้ามาสู่ในระบบเพิ่มขึ้น ซึ่งผู้ประกอบการสามารถเป็นแรงขับเคลื่อนสำคัญได้โดยการปรับปรุงสภาพการทำงานและลงทุนเพื่อให้ผลิตภาพของแรงงานปรับตัวสูงขึ้น เหมาะสมกับค่าจ้างแรงงานที่ต้องเพิ่มขึ้นเพื่อจูงใจให้แรงงานเลือกงานในระบบ ในส่วนของรัฐนั้น ควรมีบทบาทในการปฏิรูปการศึกษาและให้ความสำคัญกับหลักสูตรที่เน้นวิชาเทคนิคมากขึ้น แทนที่วิชาสายสังคมต่างๆที่ผลิตบัณฑิตออกมาเกินความต้องการในระยะหลัง

โดยสรุป ปีใหม่นี้คงจะเป็นปีที่มีหลายปัจจัยเสี่ยงที่ทำให้ทุกคนต้องจดจ้องอยู่กับการวางแผนเพื่อลดผลกระทบต่อทั้งรายได้และต้นทุนทางการเงินเพิ่มขึ้น แต่สิ่งที่ไม่ควรมองข้ามคือการเตรียมความพร้อมที่จะรับมือกับความท้าทายในระยะยาวของประเทศ ซึ่งนอกจากเรื่องของแรงงานและเทคโนโลยีแล้ว ยังมีเรื่องของความมั่นคงด้านพลังงานอีกด้วย ดังนั้น เราจึงควรให้ความสำคัญกับการลงทุนเพื่อความยั่งยืนในอนาคต เพื่อให้ประเทศมีศักยภาพและพร้อมที่จะการแข่งขันในเวทีโลกต่อไป