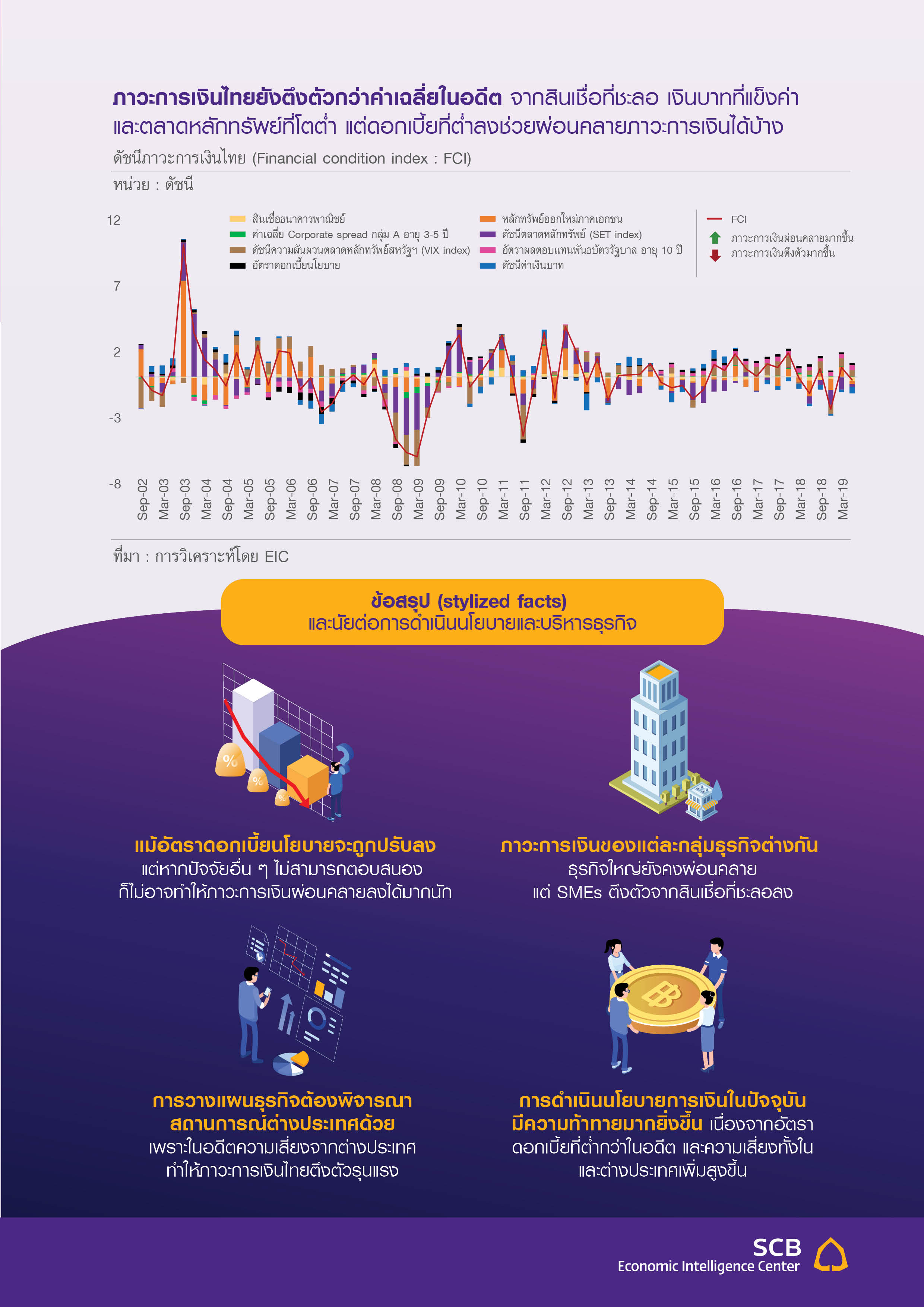

In focus : ดัชนีภาวะการเงินไทย (EIC FCI: Financial Condition Index)

อีไอซี ได้เริ่มนำเอาเครื่องชี้ทางการเงินที่มีผลต่อตลาดเงินและตลาดทุน มาสร้างดัชนีภาวะการเงิน (EIC FCI: Financial Condition Index) เพื่อใช้ประกอบ...

ดัชนีภาวะการเงินไทย

ด้วยความซับซ้อนของตลาดเงินและตลาดทุนในปัจจุบัน การใช้เครื่องชี้ทางการเงินตัวใดตัวหนึ่งเพื่อวัดและวิเคราะห์ภาวะการเงิน (Financial Condition) อาจทำให้ได้ผลการวิเคราะห์ที่ไม่สมบูรณ์นัก ใน In-focus ฉบับนี้ อีไอซี ได้เริ่มนำเอาเครื่องชี้ทางการเงินที่มีผลต่อตลาดเงินและตลาดทุน มาสร้างดัชนีภาวะการเงิน (EIC FCI: Financial Condition Index) เพื่อใช้ประกอบการวิเคราะห์ภาวะการเงินของไทยให้มีประสิทธิภาพมากขึ้น

ทำไมต้องสร้างดัชนีภาวะการเงินไทย?

ภาวะการเงินส่งผลต่อสภาวะเศรษฐกิจได้หลายช่องทาง การประเมินภาวะการเงินจึงจำเป็นต้องมองในหลายมิติ จากการวิเคราะห์ภาวะการเงินของไทย อีไอซีประเมินว่านอกจากระดับอัตราดอกเบี้ยในตลาดเงินแล้ว เครื่องชี้อื่น ๆ เช่น อัตราแลกเปลี่ยนที่ส่งผลต่อฐานะทางการเงินเชิงเปรียบเทียบกับประเทศคู่ค้าคู่แข่ง (relative price competitiveness) การเข้าถึงสินเชื่อและสัดส่วนหนี้เสียที่ส่งผลต่อการระดมทุนผ่านธนาคารพาณิชย์ ดัชนีตลาดหุ้นที่ส่งผลต่อฐานะการเงิน (wealth effect) ความเชื่อมั่นของนักลงทุน และความผันผวนของตลาดการเงินโลกที่ส่งผลต่อแนวโน้มเงินทุนเคลื่อนย้ายและความต้องการสินทรัพย์ทางการเงินของไทย ก็ส่งผลต่อภาวะการเงินของไทยเช่นกัน

นอกจากนี้ ภาวะการเงินยังสามารถส่งผลต่อวัฏจักรเศรษฐกิจและธุรกิจ (economic and business cycles) ได้เช่นกัน เนื่องจากปัจจัยในตลาดเงินเป็นสิ่งที่สะท้อนถึงการคาดการณ์ของนักลงทุนต่อภาวะเศรษฐกิจในปัจจุบันและอนาคต ซึ่งการคาดการณ์นั้นสามารถส่งผลกลับมาถึงการตัดสินใจบริโภคและลงทุนของผู้ประกอบการในปัจจุบัน จึงเกิเป็นความเชื่อมโยงต่อเนื่องกัน (feedback loop) ระหว่างภาวะการเงิน สภาวะเศรษฐกิจ และวัฏจักรเศรษฐกิจและธุรกิจ

ดัชนีภาวะการเงินสามารถช่วยให้พิจารณาสภาพแวดล้อมได้ครอบคลุมและเป็นระบบมากขึ้น การศึกษาพลวัตภาวะการเงินมีความสำคัญ ไม่ว่าจะต่อผู้กำหนดนโยบายที่ทำให้สามารถดำเนินนโยบายการเงินให้สอดคล้องกับภาวะเศรษฐกิจ หรือผู้ประกอบการที่สามารถประเมินสภาพแวดล้อมทางการเงินเพื่อตัดสินใจในการลงทุนหรือบริโภคได้อย่างเหมาะสม โดยหนึ่งในเครื่องมือที่ช่วยให้ประเมินภาวะการเงินได้อย่างเป็นระบบและครอบคลุม คือ ดัชนีภาวะการเงิน (financial condition index) ซึ่งสามารถบ่งชี้ถึงผลกระทบของตัวแปรทางการเงิน (financial variables) ต่าง ๆ ต่อทิศทางภาวะเศรษฐกิจ โดยตัวแปรทางการเงินที่ปรับตัวเอื้อให้กิจกรรมทางเศรษฐกิจขยายตัว ทำให้ประชาชนสามารถบริโภคหรือลงทุนได้มากขึ้น สะท้อนถึงภาวะการเงินที่ผ่อนคลายลง (easing) อย่างไรก็ตาม ตัวแปรทางการเงินที่ส่งผลให้กิจกรรมทางเศรษฐกิจชะลอลง ประชาชนลงทุนได้ยากขึ้นหรือมีต้นทุนทางการเงินที่สูงขึ้น สะท้อนถึงภาวะการเงินที่ตึงตัวขึ้น (tightening)

การศึกษาดัชนีภาวะการเงินไทย นัยต่อการดำเนินนโยบายและภาคธุรกิจ

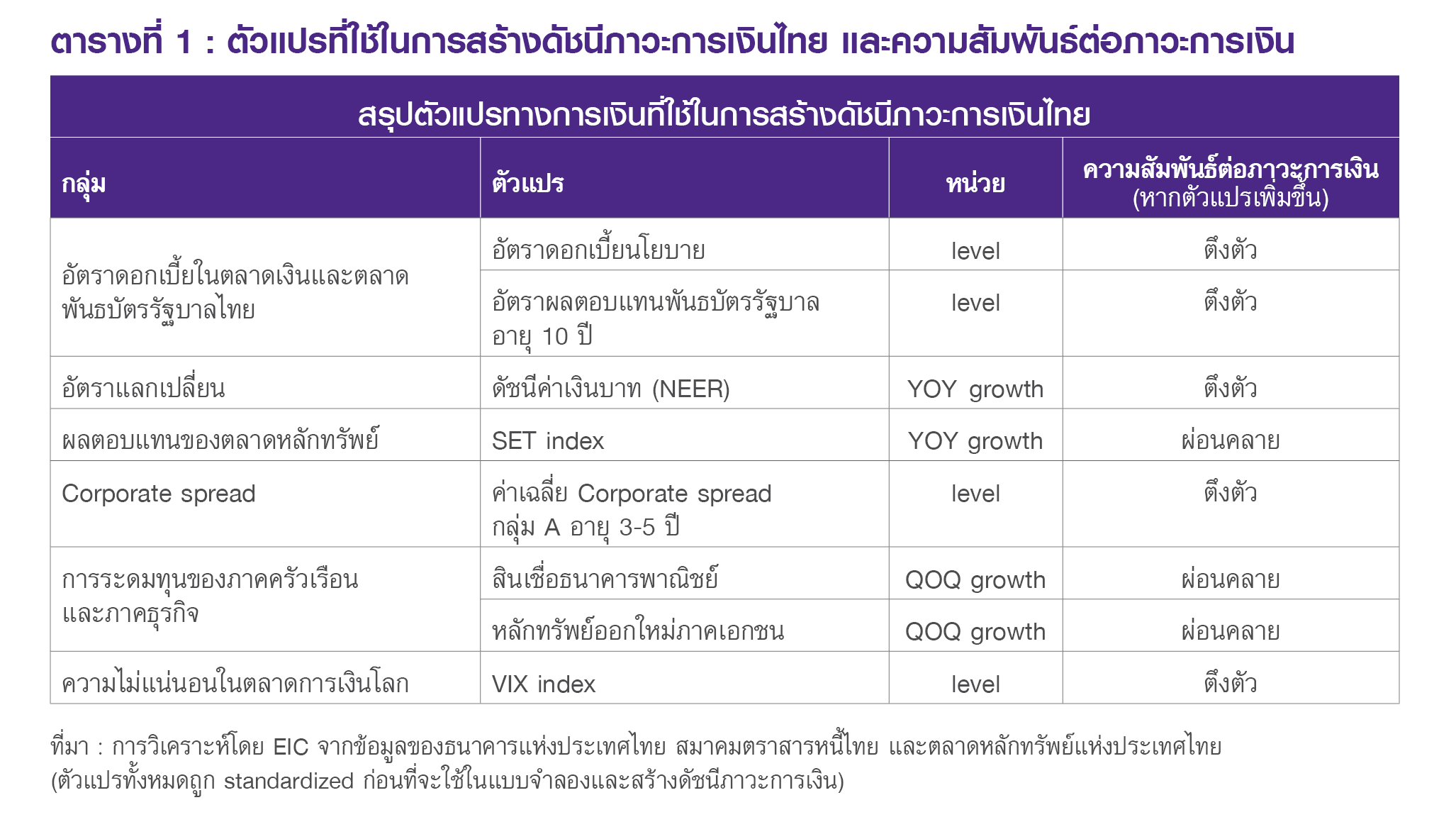

การสร้างดัชนีภาวะการเงินสามารถทำได้หลายวิธี ทั้ง Vector Autoregression (VAR) การกำหนดสัดส่วน (weighted average) การใช้เทคนิค Principle Component Analysis (PCA) หรือการใช้แบบจำลองเศรษฐกิจมหภาค งานวิจัยที่ศึกษาภาวะการเงินในช่วงที่ผ่านมาได้นำเสนอวิธีการสร้างดัชนีภาวะการเงินที่หลากหลายแตกต่างกัน เช่น การกำหนดสัดส่วนของแต่ละตัวแปรทางการเงินต่อดัชนีรวมซึ่งในบางงานศึกษาก็ให้สัดส่วนเท่ากัน (simple average) การใช้เทคนิค PCA ที่ช่วยลดมิติของข้อมูลลง

และทำให้อธิบายชุดข้อมูลที่มีปริมาณมากด้วยจำนวนดัชนีเพียงไม่กี่ตัว หรือแม้กระทั่งการใช้แบบจำลองเศรษฐกิจมหภาคเพื่อดูความเชื่อมโยงระหว่างตัวแปรทางการเงินต่อภาวะเศรษฐกิจ แล้วนำความสัมพันธ์ที่พบนั้นมาคำนวณหาสัดส่วนเพื่อใช้ผูกเป็นดัชนีภาวะการเงินต่อไป

สำหรับการคำนวณดัชนีภาวะการเงินนั้น อีไอซีได้เลือกใช้วิธี Vector autoregression ซึ่งเป็นวิธีที่สามารถอธิบายพลวัตได้เข้าใจง่าย เสนอนัยเชิงนโยบายได้ชัดเจน และเป็นวิธีที่งานวิจัยชั้นนำส่วนใหญ่เลือกใช้ อีไอซีได้เลือกใช้แบบจำลองที่นำเสนอโดย กองทุนการเงินระหว่างประเทศ (IMF) มาประยุกต์ใช้ในการสร้างดัชนีภาวะการเงินของไทย โดยงานศึกษาดังกล่าวได้ทำการสร้างดัชนีภาวะการเงินสำหรับกลุ่มประเทศเอเชียผ่านเทคนิค VAR ที่สร้างดัชนีโดยการให้น้ำหนักแต่ละตัวแปรขึ้นอยู่กับผลกระทบของตัวแปรนั้น ๆ ต่อเศรษฐกิจ ซึ่งตัวแปรที่ส่งผลต่อ GDP มากก็จะถูกให้น้ำหนักมากตามไปด้วย โดยในแบบจำลองของอีไอซี เลือกใช้ VAR(1) ในการวัดผลกระทบของตัวแปรทางการเงินต่อ GDP ไทย (อ่านเพิ่มเติมที่ BOX: การสร้างดัชนีภาวะการเงินไทย และภาวะการเงินไทยในช่วงสองทศวรรษที่ผ่านมา) และวัดผลกระทบในระยะ 2-4 ไตรมาสหลังจากที่ตัวแปรทางการเงินเปลี่ยนแปลงไป (shock)1 ซึ่งงานศึกษาทางวิชาการส่วนใหญ่ เช่น IMF (2013) วัดผลกระทบของตัวแปรทางการเงินต่อ GDP ในระยะ 2 ไตรมาส ส่วนงานศึกษา Chow (2013) วัดผลกระทบทั้งในระยะ 2 และ 4 ไตรมาส ขึ้นอยู่กับตัวแปรที่เลือกใช้ ทั้งนี้ อีไอซี ได้ปรับใช้ตัวแปรในแบบจำลองให้สอดคล้องกับบริบทของเศรษฐกิจไทยมากขึ้น และสามารถสรุปได้ใน ตารางที่ 1