การประคับประคองเศรษฐกิจจากนโยบายการเงินสู่นโยบายการคลัง

ธนาคารกลางหลักผ่อนคลายนโยบายการเงินต่อเนื่อง แต่อาจทำได้แค่ประคับประคองเศรษฐกิจที่ชะลอตัว

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

ธนาคารกลางหลักผ่อนคลายนโยบายการเงินต่อเนื่อง แต่อาจทำได้แค่ประคับประคองเศรษฐกิจที่ชะลอตัว

ธนาคารกลางของประเทศเศรษฐกิจหลักต่างมีแนวโน้มที่จะผ่อนคลายนโยบายการเงินต่อเนื่อง เพื่อที่จะรับมือกับภาวะเศรษฐกิจที่ขยายตัวชะลอลง ความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยังมีอยู่มาก และอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ในการประชุมนโยบายการเงินรอบล่าสุดในเดือนกันยายน 2019 ทั้ง ธนาคารกลางสหรัฐ (Fed) และ ธนาคารกลางยุโรป (ECB) ต่างผ่อนคลายนโยบายการเงินต่อเนื่อง โดย Fed ได้ปรับลดอัตราดอกเบี้ยนโยบายลงอีก 25 bps มาอยู่ที่ช่วง 1.75-2.00% ส่วน ECB ได้ปรับลดอัตราดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์ฝากไว้กับ ECB จาก -0.4% เป็น -0.5% และประกาศดำเนินโครงการเข้าซื้อพันธบัตร (Asset Purchase Programme) รอบใหม่ วงเงิน 2 หมื่นล้านยูโรต่อเดือน ทางด้านธนาคารกลางญี่ปุ่น (BOJ) ถึงแม้จะยังคงอัตราดอกเบี้ยนโยบายและปริมาณการซื้อสินทรัพย์ทางการเงินไว้เท่าเดิม แต่ได้ส่งสัญญาว่าอาจมีการทบทวนการดำเนินนโยบายการเงินในการประชุมครั้งต่อไป

โดยในระยะต่อไป อีไอซีมองว่า Fed จะปรับลดอัตราดอกเบี้ยนโยบายอีก 1 ครั้ง (25 bps) ในไตรมาสที่ 4 ของปี 2019 ปี ขณะที่ ECB มีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติมผ่านการลดอัตราดอกเบี้ยนโยบาย (ดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์ฝากไว้กับ ECB) ลงอีก 10-20 bps

อย่างไรก็ดี อีไอซีมองว่า การผ่อนคลายนโยบายการเงินในระยะต่อไปอาจมีประสิทธิผลจำกัดมากขึ้น ซึ่งเป็นผลจากความสามารถในการปรับใช้เครื่องมือนโยบาย (policy space) มีน้อยลง และผลกระทบอันไม่พึงประสงค์ (unintended consequence) จากการดำเนินนโยบายมีสูงขึ้น จึงทำให้ธนาคารกลางต้องพิจารณาอย่างรอบคอบและอาจเลือกดำเนินนโยบายในอัตราที่น้อยลงได้ โดยบทความนี้จะประเมินข้อจำกัดของมาตรการต่าง ๆ ที่ธนาคารกลางต้องเผชิญ

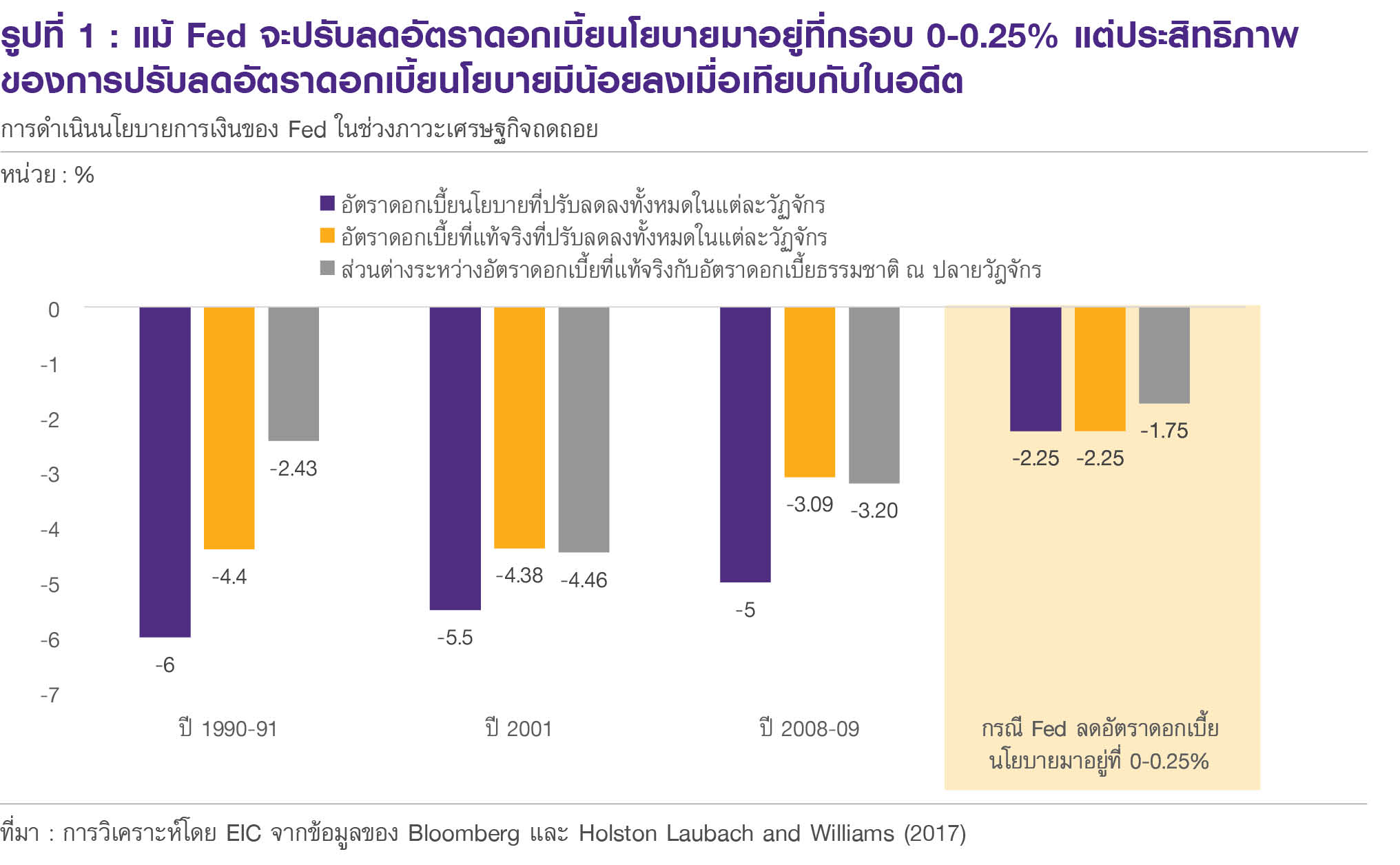

การปรับลดอัตราดอกเบี้ยนโยบายของ Fed ทำได้น้อยและมีประสิทธิผลลดลงเมื่อเทียบกับในอดีต โดยการพิจารณาประสิทธิภาพของการดำเนินนโยบายอัตราดอกเบี้ยนั้น สามารถประเมินได้จากระดับอัตราดอกเบี้ยนโยบายที่แท้จริง (real policy rate)1 โดยหากการลดอัตราดอกเบี้ยนโยบาย (nominal policy rate) สามารถทำให้อัตราดอกเบี้ยนโยบายที่แท้จริงอยู่ในระดับที่ต่ำกว่าอัตราดอกเบี้ยธรรมชาติ (natural policy rate)2 ได้มาก ก็หมายถึงระดับของอัตราดอกเบี้ยนั้นผ่อนคลายมากเช่นกัน ซึ่งจะเอื้อต่อการขยายตัวทางเศรษฐกิจ โดยในอดีตเมื่อสหรัฐฯ เผชิญกับภาวะเศรษฐกิจถดถอย (recession) ได้แก่ วิกฤติเศรษฐกิจในปี 1990 วิกฤติฟองสบู่ dotcom ในปี 2001 และวิกฤติการเงินในปี 2008 Fed สามารถลดอัตราดอกเบี้ยนโยบายที่แท้จริงให้อยู่ต่ำกว่าอัตราดอกเบี้ยธรรมชาติได้ถึง 242 bps 445 bps และ 320 bps ตามลำดับ3 อย่างไรก็ดี เมื่อพิจารณาสถานการณ์ปัจจุบัน พบว่าแม้ Fed จะปรับลดอัตราดอกเบี้ยนโยบายมาอยู่ที่กรอบ 0-0.25% แต่ก็ทำให้นโยบายที่แท้จริงอยู่ต่ำกว่าอัตราดอกเบี้ยธรรมชาติเพียง 175 bps เท่านั้น4 ประสิทธิภาพของการปรับลดอัตราดอกเบี้ยนโยบายจึงลดลงเมื่อเทียบกับในอดีต (รูปที่ 1) โดยอีไอซีมองว่า มีโอกาสน้อยที่ Fed จะปรับลดอัตราดอกเบี้ยนโยบายลงต่ำกว่า 0% เนื่องจาก นาย Powell ได้กล่าวว่าจะไม่ใช้มาตรการอัตราดอกเบี้ยติดลบในการรับมือกับการชะลอตัวของเศรษฐกิจสหรัฐฯ อีกทั้ง Fed fund rate ที่ผ่านมาอยู่ในระดับต่ำสุดที่ 0-0.25% เท่านั้น (ในช่วง subprime crisis 2008)

แม้ ECB และ BOJ จะดำเนินนโยบายอัตราดอกเบี้ยติดลบแล้ว แต่ธนาคารกลางทั้งสองต้องเผชิญกับข้อจำกัดที่ทำให้ลดดอกเบี้ยต่อไปได้ยากขึ้น กล่าวคือ

• ดอกเบี้ยติดลบจะทำให้ฐานะทางการเงินของสถาบันการเงินปรับแย่ลง ส่งผลต่อแนวโน้มการปล่อยสินเชื่อ โดยการลดดอกเบี้ยนโยบายที่ติดลบอยู่แล้วลงอีกทำให้ธนาคารพาณิชย์ต้องมีภาระการจ่ายดอกเบี้ยสำหรับการดำรงสินทรัพย์สภาพคล่องไว้ที่ธนาคารกลาง (reserve requirement) มากขึ้น ซึ่งจะกระทบต่อฐานะทางการเงิน (งบดุลส่วน equity) ของธนาคารได้ และทำให้ธนาคารพาณิชย์อาจหันไปถือเงินสดแทนการดำรงสินทรัพย์สภาพคล่อง โดยงานศึกษาของ ECB5 พบว่า เหตุการณ์ดังกล่าวอาจมีผลให้ธนาคารพาณิชย์ปล่อยสินเชื่อน้อยลง

• ดอกเบี้ยติดลบส่งผลให้อัตราผลตอบแทนของกลุ่มธุรกิจการเงิน โดยเฉพาะธุรกิจประกันชีวิตปรับลดลงโดยอัตราดอกเบี้ยที่ต่ำหรือติดลบส่งผลให้อัตราผลตอบแทนของตราสารหนี้อยู่ในระดับต่ำหรืออาจติดลบในบางช่วงอายุ (tenors) ตามไปด้วย ทำให้ธุรกิจทางการเงินที่มีตราสารหนี้อยู่ในพอร์ตลงทุนจำนวนมาก เช่น ธุรกิจประกันชีวิตได้รับผลกระทบค่อนข้างมาก เพราะอาจไม่สามารถหาผลตอบแทนที่สูงเพียงพอต่อการจ่ายผู้ถือกรมธรรม์ได้

• นักลงทุนอาจหันไปลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นเพื่อแสวงหาผลตอบแทนที่สูงขึ้น (search for yield behavior) เนื่องจาก อัตราผลตอบแทนจากการถือครองพันธบัตรรัฐบาลต่ำลงกว่าอดีตมาก ทำให้นักลงทุนต้องยอมรับความเสี่ยงมากขึ้นเพื่อหาผลตอบแทนที่สูงกว่าการถือครองพันธบัตรรัฐบาล จึงทำให้ความเสี่ยงด้านเสถียรภาพระบบการเงินสูงขึ้นด้วยได้ นอกจากนี้ ต้นทุนทางการเงินที่ต่ำอาจทำให้ภาคธุรกิจลงทุนในโครงการที่มีความเสี่ยงสูงขึ้นเช่นกัน

• อัตราดอกเบี้ยที่ต่ำลงอาจไม่สามารถกระตุ้นให้ครัวเรือนใช้จ่ายมากขึ้น กล่าวคือ การลดอัตราดอกเบี้ยต่อไปจะทำให้ผลตอบแทนจากการออมของครัวเรือนหลังเกษียณอายุปรับลดลง ครัวเรือนจึงต้องเพิ่มอัตราการออมเงินมากขึ้น แทนที่จะกู้เงินในต้นทุนที่ต่ำและเร่งการใช้จ่ายในปัจจุบัน

การผ่อนคลายนโยบายการเงินผ่านมาตรการเข้าซื้อสินทรัพย์ทางการเงิน (QE) ก็เผชิญกับข้อจำกัดเช่นกัน ความสามารถในการดำเนินการและประสิทธิผลของนโยบายด้านอัตราดอกเบี้ยที่มีน้อยลงทำให้ธนาคารกลางหลักต้องหันมาพึ่งการดำเนินนโยบายแบบพิเศษมากขึ้น (unconventional monetary policy) ผ่านการเข้าซื้อสินทรัพย์ทางการเงิน อย่างไรก็ดี มาตรการดังกล่าวก็มีข้อจำกัดเช่นกัน

• ปริมาณการเข้าซื้อสินทรัพย์ทางการเงินอาจมีขนาดเล็กลงและทำให้ประสิทธิภาพลดลง โดย Fed และ ECB ได้เผยแพร่งานศึกษาที่แสดงถึงประสิทธิภาพของมาตรการเข้าซื้อสินทรัพย์ทางการเงินโดยเปรียบเทียบกับการปรับลดอัตราดอกเบี้ยนโยบาย ซึ่งพบว่า Fed และ ECB ต้องเข้าซื้อสินทรัพย์ทางการเงินถึง 2.8 ล้านล้านดอลลาร์สหรัฐ6 และ 1.5 ล้านล้านยูโร7 ตามลำดับ เพื่อให้มาตรการมีประสิทธิภาพเทียบเท่าการปรับลดอัตราดอกเบี้ยนโยบาย 100 bps (แบบไม่ติดลบ) ซึ่งในปัจจุบัน ECB ประกาศว่าจะเข้าซื้อสินทรัพย์เพียง 2 หมื่นล้านยูโรต่อเดือน (หรือราว 2.4 แสนล้านยูโรต่อปี) ซึ่งเป็นปริมาณที่น้อยมากเมื่อเทียบกับขนาดที่อ้างถึงในงานศึกษา ขณะที่ Fed ยังไม่มีการประกาศกลับมาดำเนินมาตรการเข้าซื้อสินทรัพย์อย่างชัดเจน โดยอีไอซีคาดว่า มีโอกาสค่อนข้างน้อยที่ Fed จะกลับมาทำ QE ได้ในรูปแบบและขนาดใกล้เคียงช่วงหลังวิกฤติเศรษฐกิจ Global Financial Crisis (GFC) สำหรับ BOJ อีไอซีประเมินว่าสัดส่วนการถือครองสินทรัพย์ต่าง ๆ ที่ BOJ ถือครองอยู่ อยู่ในระดับที่สูงขึ้นต่อเนื่องและอาจมีความเสี่ยงที่จะบิดเบือนตลาดในระยะยาว จึงทำให้เป็นข้อจำกัดในการเข้าซื้อเพิ่มเติมในระยะต่อไป

• อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในปัจจุบันอยู่ในระดับต่ำกว่าในอดีต จุดประสงค์ของมาตรการเข้าซื้อพันธบัตร คือ การทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับลดลงผ่านการลดค่าชดเชยความเสี่ยง (term premium) เพื่อลดต้นทุนการระดมทุนผ่านตลาดเงินลง อย่างไรก็ดี ภายใต้ภาวะปัจจุบันที่อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอยู่ในระดับที่ต่ำมากอยู่แล้ว โดยหลังจากวิกฤติิการเงินในปี 2008 จนถึงถึงเดือนสิงหาคม 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอายุ 10 ปี ของ สหรัฐฯ เยอรมัน และ ญี่ปุ่น ปรับลดลงถึง 252 bps 500 bps และ 178 bps มาอยู่ที่ 1.49% -0.70% และ -0.27% ตามลำดับ ดังนั้นการเข้าซื้อพันธบัตรเพิ่มเติมจึงอาจทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงได้อีกไม่มากเท่ากับในอดีต

• ข้อจำกัดทางด้านกฎหมายของทั้ง 3 ประเทศ โดยกฎหมายในสหรัฐฯ อนุญาตให้ Fed สามารถเข้าซื้อตราสารหนี้ที่ออกโดยหน่วยงานของรัฐ ตราสารทางการเงินที่ผู้ซื้อลงทุนในสินเชื่อที่อยู่อาศัย (MBS) และตราสารหนี้ของรัฐบาลต่างประเทศเท่านั้น แต่ไม่สามารถเข้าซื้อตราสารทุน ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และตราสารหนี้ภาคเอกชนได้ จึงทำให้ปริมาณสินทรัพย์ทางการเงินที่จะซื้อได้มีจำกัด ส่วน ECB ถึงแม้ว่าจะมีกฎหมายที่เปิดโอกาสให้ซื้อสินทรัพย์ทางการเงินข้างต้นได้ทั้งหมด แต่ก็ต้องเผชิญกับข้อจำกัดในการเข้าซื้อพันธบัตรรัฐบาลของแต่ละประเทศ ซึ่งทำได้ไม่เกิน 33% ของมูลค่าตลาดพันธบัตรรัฐบาลในแต่ละประเทศ เพื่อไม่ก่อให้เกิดการบิดเบือนตลาดพันธบัตรที่มากเกินไป ในด้านของ BOJ แม้จะสามารถเข้าซื้อสินทรัพย์ทางการเงินประเภทต่าง ๆ ได้คล้ายกับ ECB แต่ไม่สามารถซื้อหลักทรัพย์ต่างประเทศได้ จึงทำให้ความสามารถในการดูแลอัตราแลกเปลี่ยนโดยตรงมีจำกัด

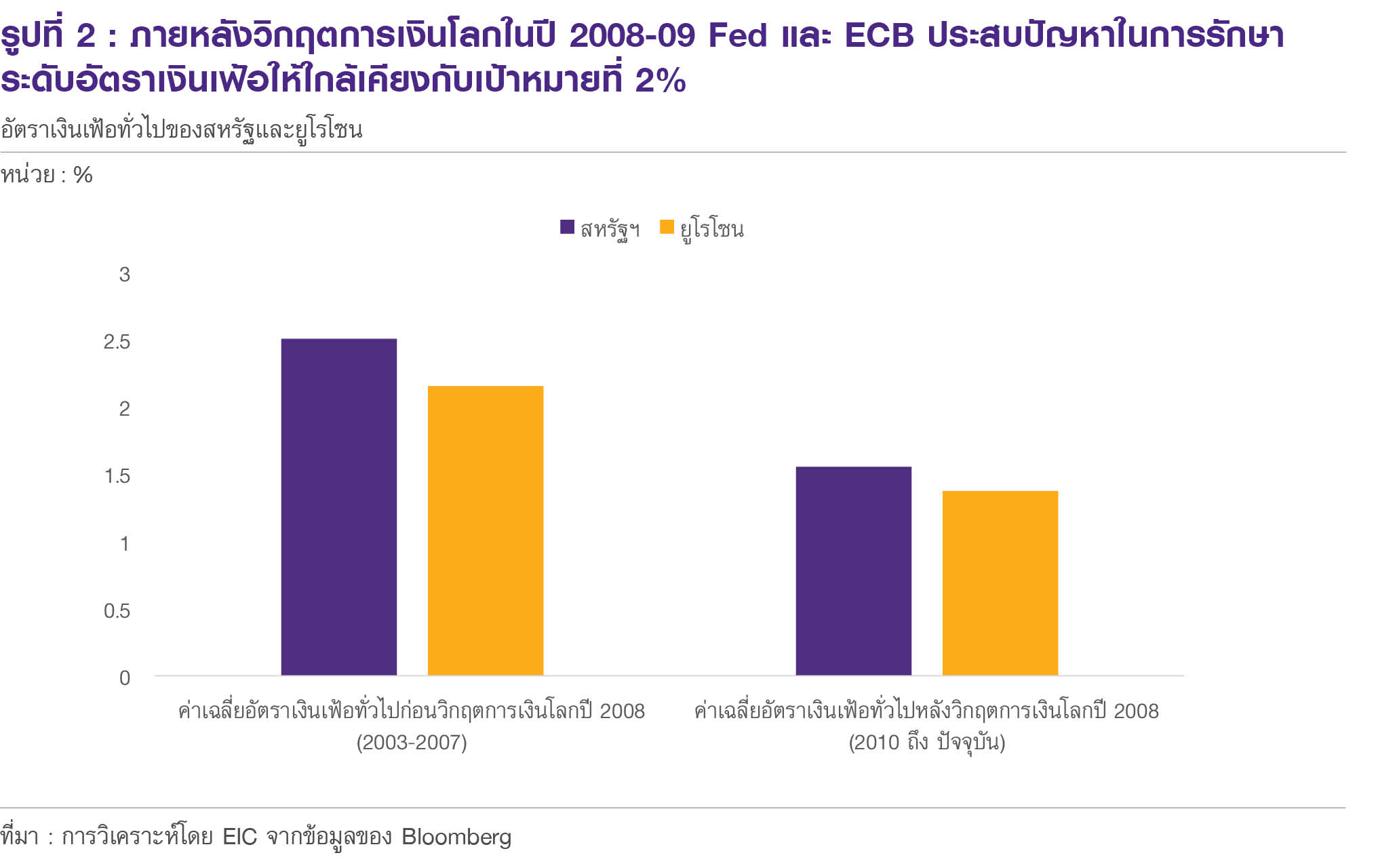

แม้ว่าในช่วงที่ผ่านมาธนาคารกลางทั้ง 3 จะผ่อนคลายนโยบายการเงินต่อเนื่อง แต่อัตราเงินเฟ้อยังคงอยู่ในระดับต่ำกว่าเป้าหมาย จึงอาจทำให้ประสิทธิภาพของการสื่อสาร (forward guidance) ในระยะต่อไปลดลง โดยประสิทธิภาพของการสื่อสารการดำเนินนโยบายการเงินนั้นขึ้นอยู่กับความสามารถของธนาคารกลางในการรักษาอัตราเงินเฟ้อให้อยู่ในระดับใกล้เคียงกับเป้าหมายได้ อย่างไรก็ตาม ภายหลังวิกฤตการเงินโลกในปี 2008-2009 Fed และ ECB ประสบปัญหาในการรักษาระดับอัตราเงินเฟ้อให้ใกล้เคียงกับเป้าหมายที่ 2% (รูปที่ 2) ซึ่งจะทำให้ประสิทธิภาพในการสื่อสารเพื่อรักษาระดับอัตราเงินเฟ้อคาดการณ์และความเชื่อมั่นต่อภาวะเศรษฐกิจในระยะข้างหน้าลดลง

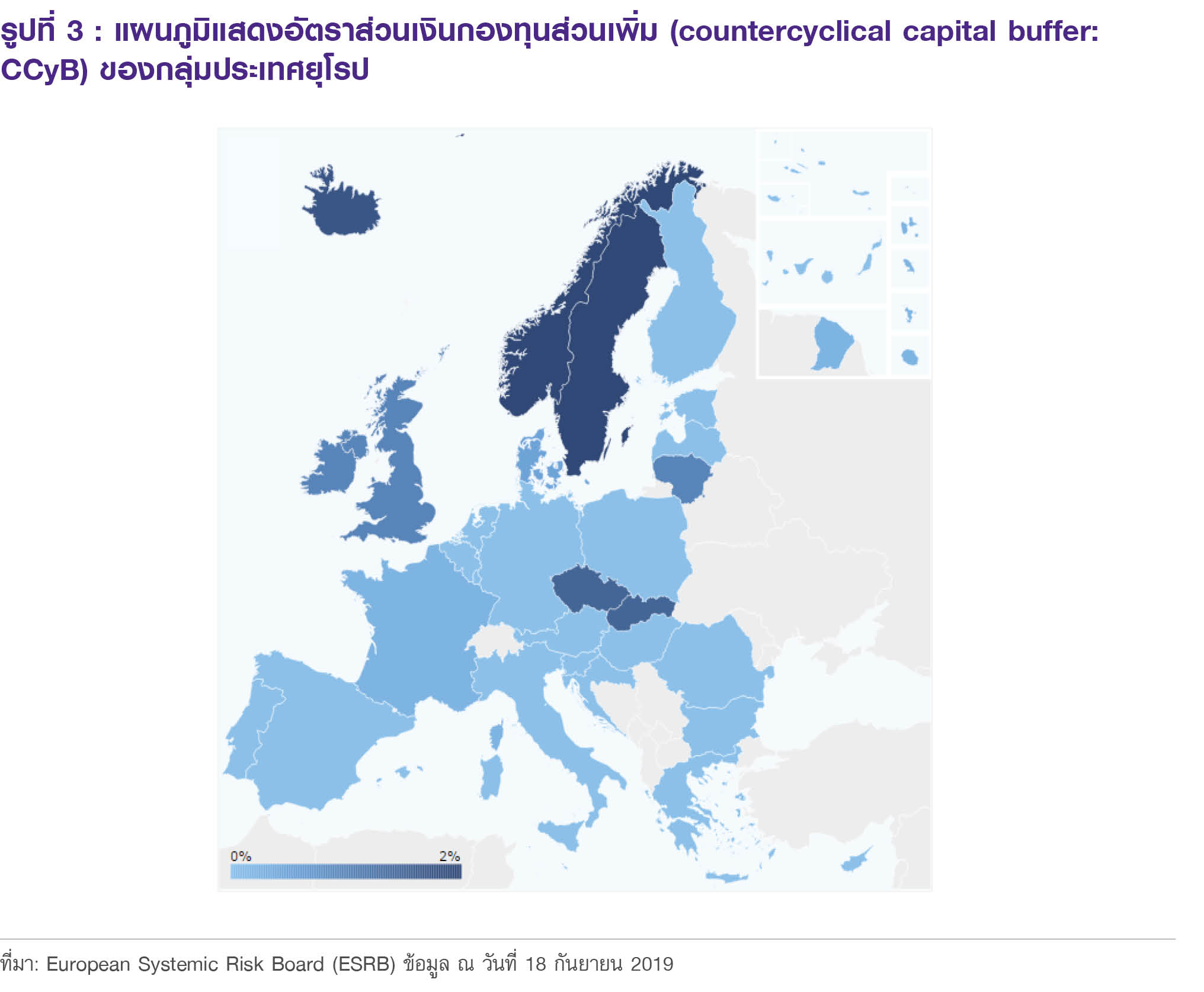

ด้วยเครื่องมือนโยบายการเงินที่มีข้อจำกัดมากขึ้น ธนาคารกลางของกลุ่มประเทศเศรษฐกิจหลักอาจหันไปใช้เครื่องมืออื่น ๆ ในการผ่อนคลายนโยบาย เช่น มาตรการ macroprudential หรือการปรับมาตรฐานการให้สินเชื่อ ธนาคารกลางอาจผ่อนคลายนโยบายด้าน macroprudential ผ่านการลดอัตราส่วนเงินกองทุนส่วนเพิ่ม (countercyclical capital buffer: CCyB) ซึ่งโดยปกติแล้ว ในช่วงที่เศรษฐกิจขยายตัวได้ดีธนาคารพาณิชย์จำเป็นต้องดำรงเงินกองทุนส่วนเพิ่ม (capital buffer) ในอัตราที่สูงกว่าในช่วงที่เศรษฐกิจชะลอตัว เพื่อเสริมสร้างความมั่นคงและความทนทานต่อความเสี่ยงเชิงระบบ อย่างไรก็ตาม ด้วยเศรษฐกิจในปัจจุบันที่มีแนวโน้มชะลอตัวและอาจหดตัวลงในบางประเทศ ธนาคารกลางก็มีแนวโน้มที่จะลดสัดส่วน CCyB เพื่อให้ธนาคารพาณิชย์ปล่อยสินเชื่อได้มากขึ้น

นอกจากนี้ การผ่อนปรนมาตรฐานการปล่อยสินเชื่อของธนาคารพาณิชย์ก็เป็นอีกหนึ่งหนทางที่ช่วยกระตุ้นเศรษฐกิจได้ เนื่องจากประชาชนมีโอกาสได้รับสินเชื่อจากธนาคารพาณิชย์ง่ายขึ้น ซึ่งนำไปสู่การบริโภคและลงทุนต่อไป อย่างไรก็ดี การดำเนินนโยบายข้างต้นก็ยังมีข้อจำกัดอยู่บ้าง กล่าวคือ ธนาคารกลางอาจไม่มีอำนาจในการปรับใช้เครื่องมืออย่างเพียงพอ และการปรับกฎเกณฑ์ในแต่ละครั้งอาจต้องใช้ระยะเวลาในการดำเนินงาน เช่น Fed ไม่ได้มีอำนาจในการควบคุมดูแลมาตรการ macroprudential ในสหรัฐฯ แต่เพียงผู้เดียว อีกทั้งยังมีหน่วยงานอื่น ๆ นอกจากธนาคารพาณิชย์ที่สามารถปล่อยสินเชื่อได้ จึงทำให้การใช้มาตรการที่เกี่ยวข้องกับสินเชื่อสามารถทำได้ยาก ในขณะที่ ECB ก็ไม่มีอำนาจสิทธิ์ขาดในการควบคุมมาตรการ macroprudential ในแต่ละประเทศสมาชิก เพราะยังต้องขึ้นอยู่กับแนวทางการดำเนินนโยบายของธนาคารกลางหรือรัฐบาลในแต่ละประเทศเองด้วย

การใช้นโยบายทางการคลังควบคู่กับนโยบายการเงินเพื่อกระตุ้นเศรษฐกิจอาจมีความจำเป็นมากขึ้นในระยะต่อไป ด้วยนโยบายการเงินที่มีข้อจำกัดมากขึ้นในหลาย ๆ มิติดังที่กล่าวไป การดำเนินนโยบายการคลังให้เอื้อต่อการขยายตัวทางเศรษฐกิจและสอดคล้องกับนโยบายการเงินจึงมีความจำเป็นมากขึ้น กล่าวคือ ภาครัฐอาจยอมให้งบประมาณขาดดุลเพิ่มขึ้น หรือยอมให้หนี้สาธารณะต่อ GDP ปรับสูงขึ้น เพื่อใช้จ่ายและลงทุนได้มากขึ้น เช่น ในกรณีของประเทศเยอรมนีที่ในเดือนกันยายน 2019 ได้ออกมาตรการกระตุ้นเศรษฐกิจผ่านโครงการ Climate change package ซึ่งดำเนินการผ่านการใช้จ่ายที่มากขึ้นและลดภาษีการบริโภคบางประเภทลง ทั้งนี้ อีไอซีมองว่า ความสามารถในการใช้มาตรการทางการคลัง (fiscal policy) ในระยะอันใกล้นี้ยังต้องเผชิญความท้าทายอยู่เช่นกัน เนื่องจาก ประเทศเศรษฐกิจหลักส่วนใหญ่ยังมีข้อจำกัดทางกฎหมายที่ทำให้ไม่สามารถดำเนินมาตรการได้อย่างเต็มที่ เช่น เยอรมนีที่มีเป้าหมายทางการคลังในการรักษาสมดุลงบประมาณตามรัฐธรรมนูญ Constitutional debt brake ระบุให้รัฐบาลจะต้องดำเนินนโยบายการคลังแบบเกินดุลงบประมาณ เพื่อชดเชยการดำเนินนโยบายแบบขาดดุลในช่วงที่เศรษฐกิจเข้าสู่วัฏจักรขาลง และหากจะดำเนินนโยบายการคลังแบบขาดดุลสามารถขาดดุลได้ไม่เกิน 0.35% ของ GDP โดยรัฐบาลสามารถดำเนินนโยบายการคลังแบบขาดดุลในภาวะฉุกเฉินเท่านั้น

สำหรับสหรัฐฯ ข้อจำกัดในการดำเนินนโยบายการคลัง คือ สถานการณ์ทางการเมืองที่ยังไม่เอื้อต่อการออกนโยบายกระตุ้น และภาครัฐได้ดำเนินนโยบายแบบขาดดุลมาค่อนข้างมากแล้ว กล่าวคือ ในปัจจุบัน พรรคเดโมแครตครองเสียงข้างมากในสภาล่างซึ่งมีอำนาจในการอนุมัติมาตรการทางภาษี รัฐบาลของทรัมป์จึงออกมาตรการกระตุ้นเศรษฐกิจได้ยากขึ้น นอกจากนี้ สหรัฐฯ มีแนวโน้มขาดดุลงบประมาณอย่างต่อเนื่อง การดำเนินนโยบายการคลังที่ขาดดุลมากขึ้นจึงมีความท้าทาย และอาจต้องมีเหตุผลหนักแน่นเพียงพอ โดยสำนักงานงบประมาณแห่งสภาคองเกรสสหรัฐ (Congressional Budget Office) ประเมินว่า สหรัฐฯ จะขาดดุลงบประมาณปี 2019 ถึงประมาณ 9.6 แสนล้านดอลลาร์สหรัฐ (4.5% ของ GDP) และยังมีแนวโน้มขาดดุลงบประมาณต่อเนื่องทั้งในปี 2020 และ 2021 ที่ประมาณ 1 ล้านล้านดอลลาร์สหรัฐ (ราว 4.5% ของ GDP) ดังนั้นภายใต้ภาวะเช่นนี้ การดำเนินมาตรการขาดดุลทางการคลังเพิ่มเติมจึงจำเป็นจะต้องมีเหตุผลที่มากพอ เช่น เศรษฐกิจชะลอตัวอย่างรุนแรง เป็นต้น

สามารถอ่านเนื้อหาทั้งหมดได้ใน Outlook ไตรมาส 4 / 2019