OUTLOOK:THAI ECONOMY

08 ตุลาคม 2019

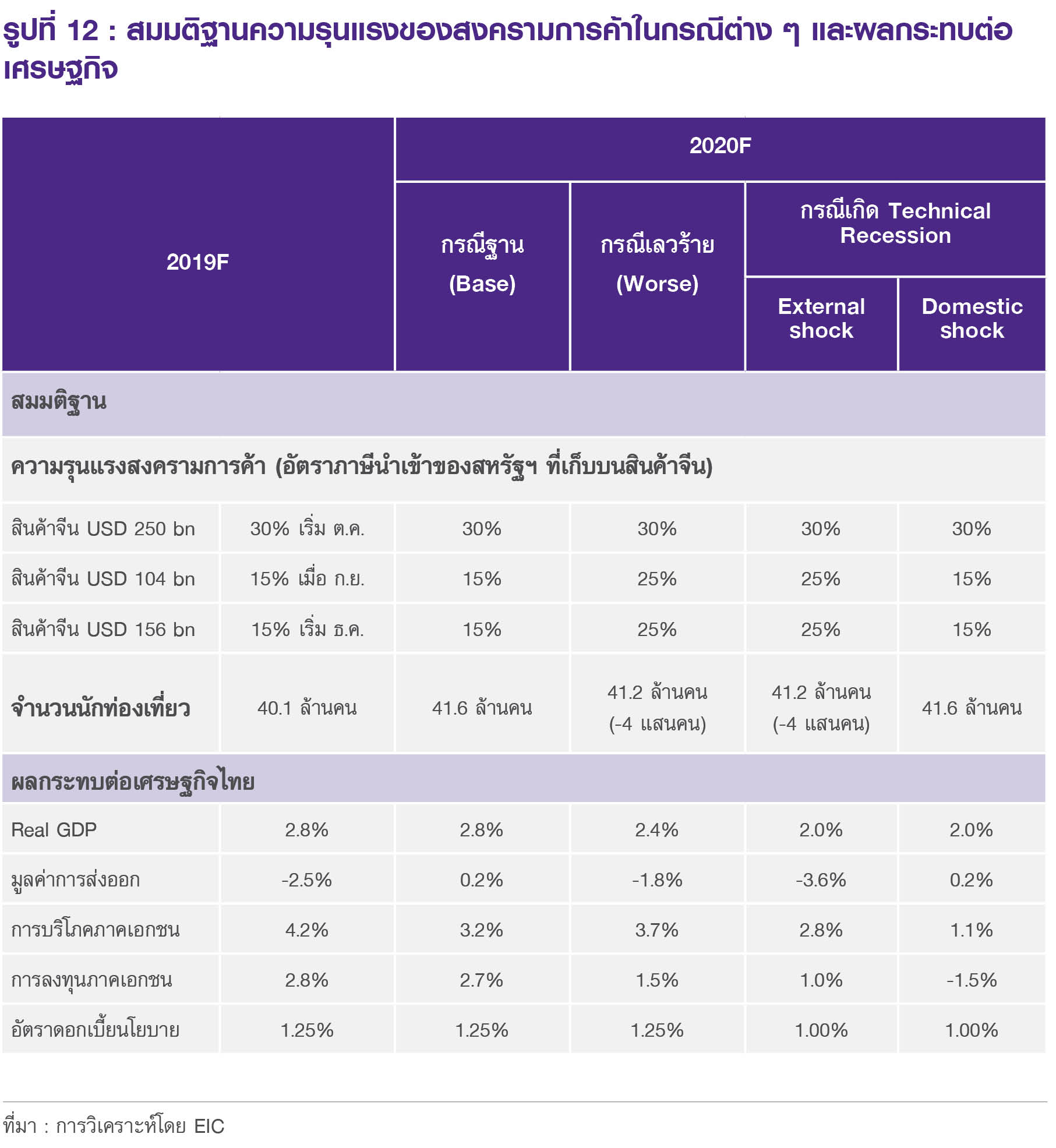

คาดการณ์เศรษฐกิจปี 2020 ในกรณีต่าง ๆ

เนื่องจากสถานการณ์สงครามการค้าในระยะข้างหน้ามีความไม่แน่นอนสูง ซึ่งจะมีผลสำคัญต่อการขยายตัวของภาคส่งออกของไทยในปี 2020

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

เนื่องจากสถานการณ์สงครามการค้าในระยะข้างหน้ามีความไม่แน่นอนสูง ซึ่งจะมีผลสำคัญต่อการขยายตัวของภาคส่งออกของไทยในปี 2020 ดังนั้นอีไอซีจึงได้ทำการวิเคราะห์ผลกระทบต่อเศรษฐกิจตามความรุนแรงของสงครามการค้า (รูปที่ 12) โดยมีสมมติฐานในกรณีฐานคือทางสหรัฐฯ จะไม่มีการเพิ่มอัตราภาษีนำเข้าเพิ่มเติมจากปี 2019 ซึ่งจะเป็นสมมติฐานหลักที่ใช้ในการประมาณการเศรษฐกิจไทยในฉบับนี้ อย่างไรก็ดี มีความเป็นไปได้ว่าสถานการณ์สงครามการค้าอาจรุนแรงมากขึ้น โดยในกรณีเลวร้าย (Worse) อีไอซีประเมินว่าสหรัฐฯ อาจมีการปรับเพิ่มภาษีต่อสินค้าจีนมูลค่า 1.04 และ 1.56 แสนล้านดอลลาร์สหรัฐเป็น 25% จากเดิมที่ 15% ซึ่งจะส่งผลให้มูลค่าการส่งออกปรับลดลงเหลือหดตัวที่ -1.8% รวมถึงจำนวนนักท่องเที่ยวที่จะปรับลดลง 4 แสนคนเนื่องจากเศรษฐกิจโลกชะลอลง ทำให้ GDP จะขยายตัวลดลงเหลือ 2.4% โดยในกรณีเลวร้าย อีไอซีมีสมมติฐานให้ภาครัฐทำการกระตุ้นเศรษฐกิจเพิ่มเติมในลักษณะเงินโอน ซึ่งเป็นผลให้การบริโภคภาคเอกชนขยายตัวได้เพิ่มขึ้นจากกรณีฐาน

สำหรับกรณีสุดท้ายที่เศรษฐกิจไทยเติบโตเพียง 2% จะเป็นการวิเคราะห์ในกรณีที่เศรษฐกิจไทยเกิดภาวะเศรษฐกิจถดถอยทางเทคนิค (Technical Recession) ซึ่งอาจเกิดได้จาก 2 ช่องทางได้แก่

1) External shock - เกิดจากการที่เศรษฐกิจโลกมีการชะลอหรือหดตัวอย่างรุนแรง ซึ่งอาจมีสาเหตุจาก สงครามการค้าที่ยืดเยื้อ ทำให้ภาวะเศรษฐกิจถดถอยลุกลามไปในหลายประเทศ รวมถึงทำให้เกิดภาวะตื่นกลัวและกระทบต่อการค้าระหว่างประเทศและการลงุทนของภาคเอกชน โดยภาคส่งออกของไทยมีแนวโน้มได้รับผลกระทบและอาจหดตัวมากถึง -3.6% ซึ่งจะทำให้เศรษฐกิจไทยเกิดภาวะถดถอยในที่สุด

2) Domestic shock - เป็นกรณีที่ปัจจัยภายนอกที่กระทบต่อการส่งออกและท่องเที่ยวของไทยไม่ได้มีความรุนแรงเพิ่มเติมจากกรณีฐาน แต่ปัญหาภายในที่เกิดจากผลกระทบสะสมของการส่งออกที่หดตัวต่อเนื่อง มาตรการ LTV (Loan to Value) ที่ส่งผลกระทบต่อภาคอสังหาริมทรัพย์ ประกอบกับมาตรการมาตรการคุมภาระหนี้ต่อรายได้สูงสุด (Debt Service Ratio: DSR limit) ที่อาจมีการประกาศใช้ในปี 2020 รวมถึงการที่รัฐบาลอาจประสบปัญหาทำให้ไม่สามารถเข้ามาช่วยกระตุ้นเศรษฐกิจได้เพิ่มเติม จึงมีแนวโน้มส่งผลให้การบริโภคภาคเอกชนชะลอลงมากเหลือขยายตัวเพียง 1.2% ขณะที่การลงทุนภาคเอกชนมีแนวโน้มหดตัวที่ -1.4% ซึ่งจะทำให้เศรษฐกิจไทยในภาพรวมเกิดภาวะถดถอยได้

ทั้งนี้มีความเป็นไปได้ว่าในกรณีที่เศรษฐกิจไทยเกิดภาวะถดถอยอาจมีอัตราเติบโตต่ำกว่า 2% ขึ้นอยู่กับความรุนแรงของปัจจัยทั้งจากภายนอกและภายในที่จะกระทบต่อเศรษฐกิจไทย