ประมาณการเศรษฐกิจไทยปี 2020

อีไอซีประเมินภาคส่งออกยังมีทิศทางซบเซาต่อเนื่อง แต่จะได้รับอานิสงส์ส่วนหนึ่งจากปัจจัยฐานต่ำ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

จากสถานการณ์เศรษฐกิจโลกที่เปราะบางตามภาวะการค้าโลกที่ถดถอย ทำให้หลายประเทศมีความเสี่ยงเข้าสู่ภาวะ technical recession1 เช่น สิงคโปร์ และเยอรมนี เป็นต้น จึงเป็นแรงกดดันสำคัญต่อการส่งออกของไทยในปี 2020 นอกจากนี้ ภาคส่งออกไทยยังมีความเสี่ยงสำคัญจากความรุนแรงของสงครามการค้า โดยในกรณีฐาน อีไอซีมีสมมติฐานว่าในปีหน้า สหรัฐฯ จะไม่มีการปรับเพิ่มภาษีนำเข้าเพิ่มเติม จะทำให้มูลค่าการส่งออกขยายตัวเล็กน้อยที่ 0.2% แต่หากมีการปรับภาษีนำเข้าเพิ่มเติมก็อาจทำให้การส่งออกลดลงได้มากกว่าที่คาด (อ่านเพิ่มเติมที่ Box: คาดการณ์เศรษฐกิจปี 2020 ในกรณีต่าง ๆ)

ด้านการท่องเที่ยว อีไอซีคาดจำนวนนักท่องเที่ยวจะขยายตัวชะลอลงจากภาวะเศรษฐกิจโลกชะลอตัวและเงินบาทที่ยังคงแข็งค่า

อีไอซีคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะขยายตัวชะลอลงที่ 3.8% หรืออยู่ที่ 41.6 ล้านคน เนื่องจากจำนวนนักท่องเที่ยวมีแนวโน้มขยายตัวลดลงตามเศรษฐกิจโลกที่ยังซบเซา และยังมีปัจจัยลบมาจากเงินบาทของไทยที่ยังคงแข็งค่าเมื่อเทียบกับค่าเงินอื่น นอกจากนี้ ยังมีงาน Tokyo Olympic 2020 ที่มีแนวโน้มดึงนักท่องเที่ยวต่างชาติไปญี่ปุ่นมากขึ้นในช่วงครึ่งหลังของปีหน้า

การบริโภคภาคเอกชนจะขยายตัวชะลอลงที่ 3.2% ตามภาวะเศรษฐกิจโดยรวมที่ยังซบเซา และการชะลอลงของการบริโภคสินค้าคงทนตามทิศทางการให้สินเชื่อของธนาคารพาณิชย์ที่ชะลอตัว

จากแนวโน้มเศรษฐกิจโดยรวมปีหน้าเป็นการขยายตัวแบบค่อยเป็นค่อยไปโดยมีความเสี่ยงด้านต่ำที่สูงจากความรุนแรงของสงครามการค้าที่อาจปรับเพิ่มขึ้น ทำให้คาดว่าการบริโภคภาคเอกชนจะขยายตัวในอัตราที่ชะลอลง นอกจากนั้น ผลของมาตรการกระตุ้นเศรษฐกิจที่จัดทำในปี 2019 ที่จะค่อย ๆ หายไป ก็จะเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้คาดว่าการบริโภคภาคเอกชนในปี 2020 จะขยายตัวชะลอลงกว่าปี 2019

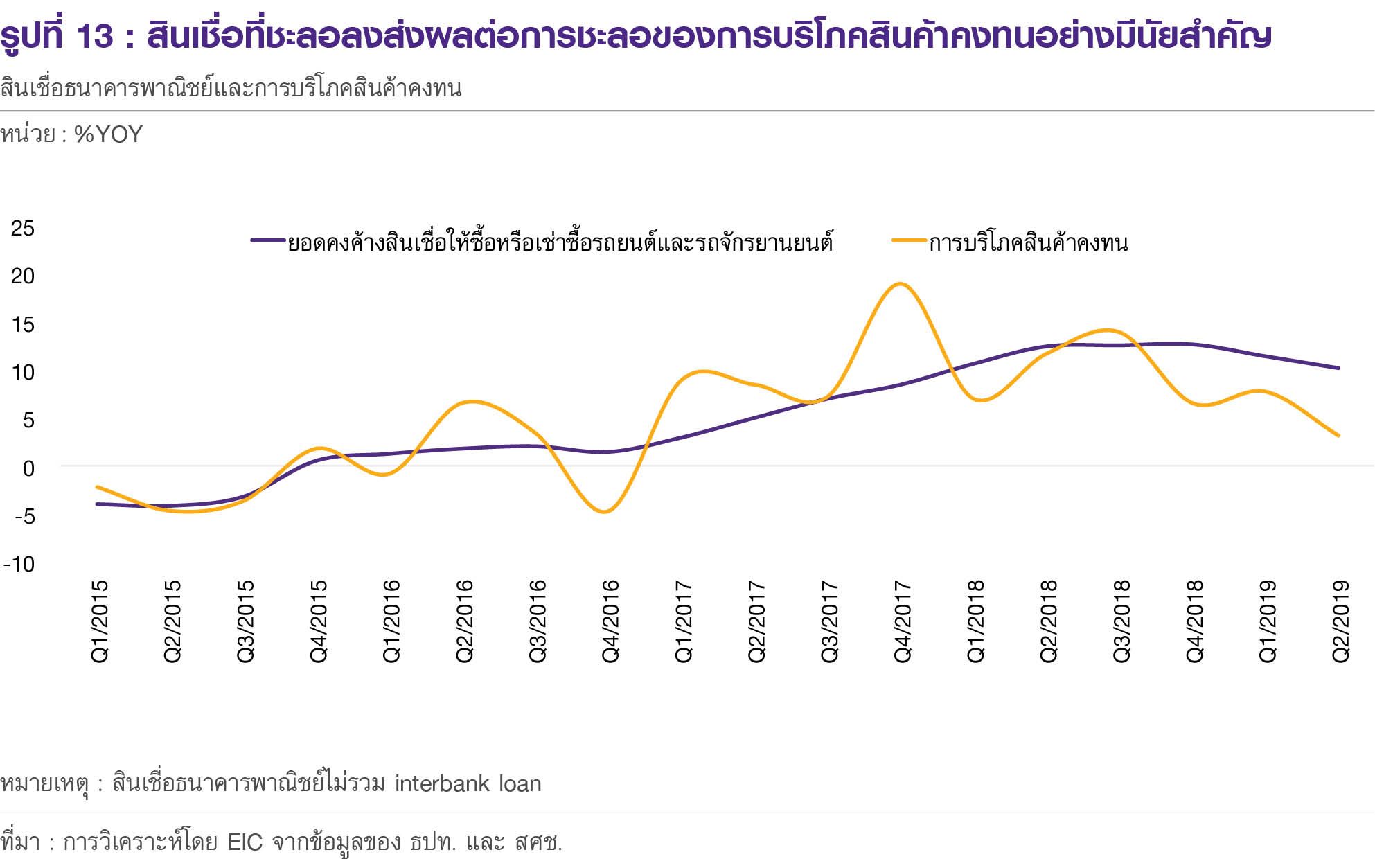

การปล่อยสินเชื่อที่มีทิศทางตึงตัวมากขึ้นจากภาวะเศรษฐกิจชะลอตัวและมาตรการของภาครัฐบางส่วน จะส่งผลต่อการบริโภคสินค้าคงทนในปี 2020 โดยจากการศึกษา (รูปที่ 13) พบว่าการปล่อยสินเชื่อของธนาคารพาณิชย์ (เทียบกับช่วงเดียวกันของปีก่อน) มีความสัมพันธ์ในระดับสูงกับการบริโภคสินค้าคงทน เนื่องจากการซื้อขายสินค้าคงทนส่วนมากจะเป็นไปในลักษณะผ่อนจ่ายซึ่งต้องมีการใช้สินเชื่อของธนาคารเป็นหลัก ดังนั้น เมื่อมองไปในระยะข้างหน้า จะเห็นได้ว่าในภาวะเศรษฐกิจที่ยังไม่สดใสนัก ประกอบกับยังมีปัจจัยเสี่ยงด้านสงครามการค้า อีไอซีจึงคาดว่าธนาคารพาณิชย์จะปล่อยสินเชื่อด้วยความระมัดระวังมากขึ้น นอกจากนี้ ในปี 2020 ธนาคารแห่งประเทศไทยอาจมีการนำมาตรการคุมภาระหนี้ต่อรายได้สูงสุด (Debt Service Ratio limit) มาบังคับใช้ ซึ่งจะส่งผลให้การปล่อยสินเชื่อเพื่อการบริโภคมีทิศทางตึงตัวมากขึ้น เนื่องจากระดับหนี้ครัวเรือนของไทยในปัจจุบันอยู่ในระดับสูง

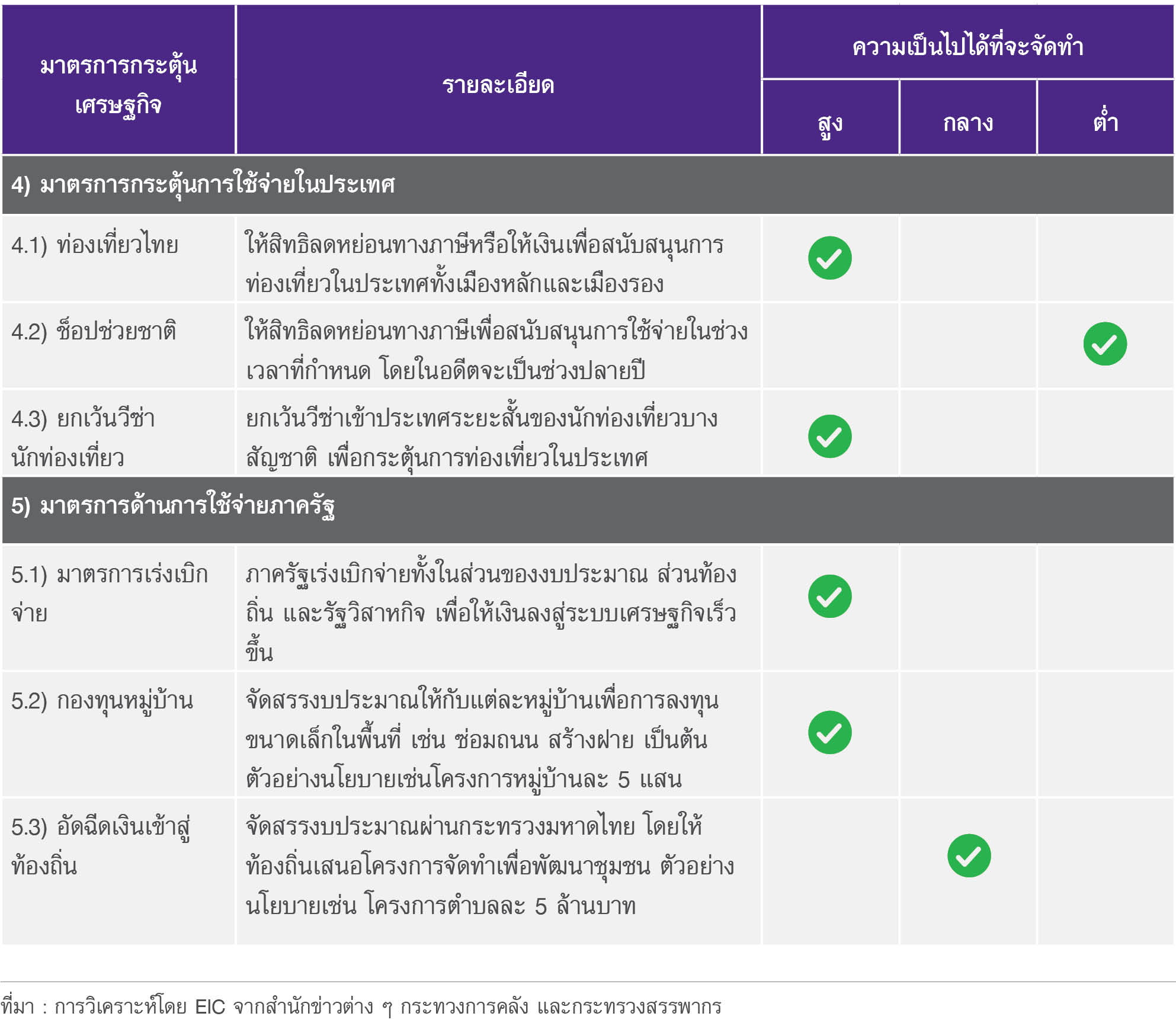

อย่างไรก็ดี ในปี 2020 ภาครัฐยังมีโอกาสกระตุ้นเศรษฐกิจได้เพิ่มเติม ซึ่งอาจส่งผลดีต่อการบริโภคภาคเอกชน โดยจากมติ ครม. ล่าสุด งบประมาณปี 2020 มีรายจ่ายรวมที่ 3.2 ล้านล้านบาท คิดเป็นการขาดดุลงบประมาณ 4.69 แสนล้านบาท (ประมาณ 2.9% ของ GDP) ซึ่งจากการศึกษากฎหมายที่เกี่ยวข้องพบว่าเพดานหนี้ในการกู้เพื่อชดเชยการขาดดุลของภาครัฐมีมากถึงราว 7.1 แสนล้านบาท2 แสดงว่าภาครัฐยังสามารถกระตุ้นเศรษฐกิจได้อีกราว 2.4 แสนล้านบาท (ประมาณ 1.5% ของ GDP) ซึ่งอาจอยู่ในรูปแบบการออก พระราชบัญญัติ (พรบ.) งบประมาณรายจ่ายเพิ่มเติมกลางปี แต่มีความเป็นไปได้ว่าการออก พรบ. ดังกล่าว อาจจัดทำไม่ทันเนื่องจากการจัดทำรายจ่ายงบประมาณประจำปี 2020 มีความล่าช้า โดยอีกหนึ่งทางเลือกในการกระตุ้นเศรษฐกิจก็คือการออกพระราชกำหนด (พรก.) ในลักษณะเดียวกับที่เคยออกมาตรการไทยเข้มแข็งในช่วงปี 2008-2009 ที่ไทยได้รับผลกระทบจากวิกฤติการเงินโลก แต่การออก พรก. จะต้องเป็นเรื่องที่มีความสำคัญและฉุกเฉินเร่งด่วน ความเป็นไปได้ในการใช้จึงยังมีน้อย ในส่วนของรูปแบบมาตรการที่อาจมีการจัดทำเพื่อกระตุ้นเศรษฐกิจเพิ่มเติมสามารถแบ่งได้เป็น 5 หมวดสำคัญตามรูปที่ 14 ซึ่งหากภาครัฐจัดทำมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ก็จะทำให้การบริโภคภาคเอกชนและเศรษฐกิจไทยมีแนวโน้มขยายตัวได้มากกว่าคาด ทั้งนี้นอกจากมาตรการกระตุ้นเศรษฐกิจ รัฐบาลอาจมีการผลักดันนโยบายที่เคยใช้ในการหาเสียง ซึ่งหนึ่งในนโยบายสำคัญที่อีไอซีมีการศึกษาเพิ่มเติมคือนโยบายปรับเพิ่มค่าแรงขั้นต่ำเป็น 400 บาท/วัน โดยสามารถอ่านเพิ่มเติมได้ที่ Note: การขึ้นค่าแรงขั้นต่ำแบบก้าวกระโดด : แม้จะเพิ่มกำลังซื้อระยะสั้นแต่จะเพิ่มความเสี่ยงต่อธุรกิจขนาดเล็กที่อาจปรับตัวไม่ทัน

ในส่วนของการลงทุนภาคเอกชน จะมีทิศทางขยายตัวอย่างค่อยเป็นค่อยไปตามภาคส่งออกที่ยังซบเซา แต่จะได้รับแรงสนับสนุนจากการลงทุนด้านการก่อสร้างโครงสร้างพื้นฐานของภาครัฐ

การลงทุนภาครัฐที่คาดว่าจะขยายตัวดีที่ราว 8.0% จะมีส่วนช่วยให้การลงทุนภาคเอกชนขยายตัวได้ที่ 2.7% โดยอีไอซีประเมินว่า การลงทุนภาครัฐจะขยายตัวได้ดีในส่วนของการก่อสร้างและบำรุงรักษาถนน การก่อสร้างรถไฟฟ้าสายสีส้มตะวันออก รถไฟทางคู่ และมอเตอร์เวย์ อย่างไรก็ดี แนวโน้มการส่งออกที่ยังซบเซาจะเป็นปัจจัยกดดันสำคัญต่อการขยายตัวของการลงทุนภาคเอกชนในปีหน้า และยังรวมถึงแนวโน้มการก่อสร้างภาคเอกชนที่จะได้รับแรงกดดันจากภาคอสังหาริมทรัพย์ โดยจำนวนยอดจองล่วงหน้า (Pre-sale)ที่อยู่อาศัยในโครงการของอสังหาฯ 7 รายใหญ่ หดตัวในครึ่งแรกของปี 2019 มากถึง -20.9% รวมถึงพื้นที่ก่อสร้างที่ได้รับอนุญาตก็หดตัวต่อเนื่องเช่นกัน (รูปที่ 15) ซึ่งจะส่งผลต่อเนื่องไปยังการก่อสร้างภาคเอกชนในปี 2020 นอกจากนี้ ยังต้องติดตามประเด็นเรื่องการย้ายฐานการผลิตมาไทย (trade relocation) เพื่อหนีผลกระทบของสงครามการค้า ซึ่งหากเกิดขึ้นจริง ก็จะมีส่วนช่วยเศรษฐกิจไทยด้านการลงทุนและการส่งออกในอนาคต (อ่านเพิ่มเติมที่ Box: วิเคราะห์ความสามารถในการดึงดูดการลงทุนจากต่างประเทศของไทยเทียบกับคู่แข่ง)

อัตราเงินเฟ้อมีแนวโน้มอยู่ที่ระดับ 0.8% ตามราคาน้ำมันที่มีแนวโน้มลดลงตามภาวะเศรษฐกิจโลก

โดยคาดว่าราคาน้ำมันดิบเฉลี่ยมีแนวโน้มอยู่ต่ำกว่าปี 2019 (อ่านเพิ่มเติมที่ Bull-Bear : ราคาน้ำมัน) จึงทำให้แรงกดดันด้านราคาพลังงานลดลงในปีหน้า ในส่วนของอัตราเงินเฟ้อพื้นฐาน คาดว่าจะมีทิศทางปรับเพิ่มอย่างช้า ๆ ตามการขยายตัวอย่างค่อยเป็นค่อยไปของภาคเศรษฐกิจในประเทศ

1 Technical recession คือ GDP %QoQ_SA หดตัวติดต่อกันสองไตรมาส

2 การกู้เพื่อชดเชยการขาดดุลงบประมาณทำได้ไม่เกิน 20% ของวงเงินรายจ่ายงบประมาณ (3.2 ล้านล้านบาท) รวมกับ 80% ของเงินชำระต้นเงินกู้ (คาดว่าจะมีวงเงินประมาณ 9 หมื่นล้านบาท)