ประมาณการเศรษฐกิจไทยปี 2019

อีไอซีปรับลดประมาณการมูลค่าส่งออกปี 2019 เหลือหดตัวที่ -2.5% จากแรงกดดันของเศรษฐกิจโลกที่ชะลอตัว และสงครามการค้าที่ทวีความรุนแรงมากขึ้น

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

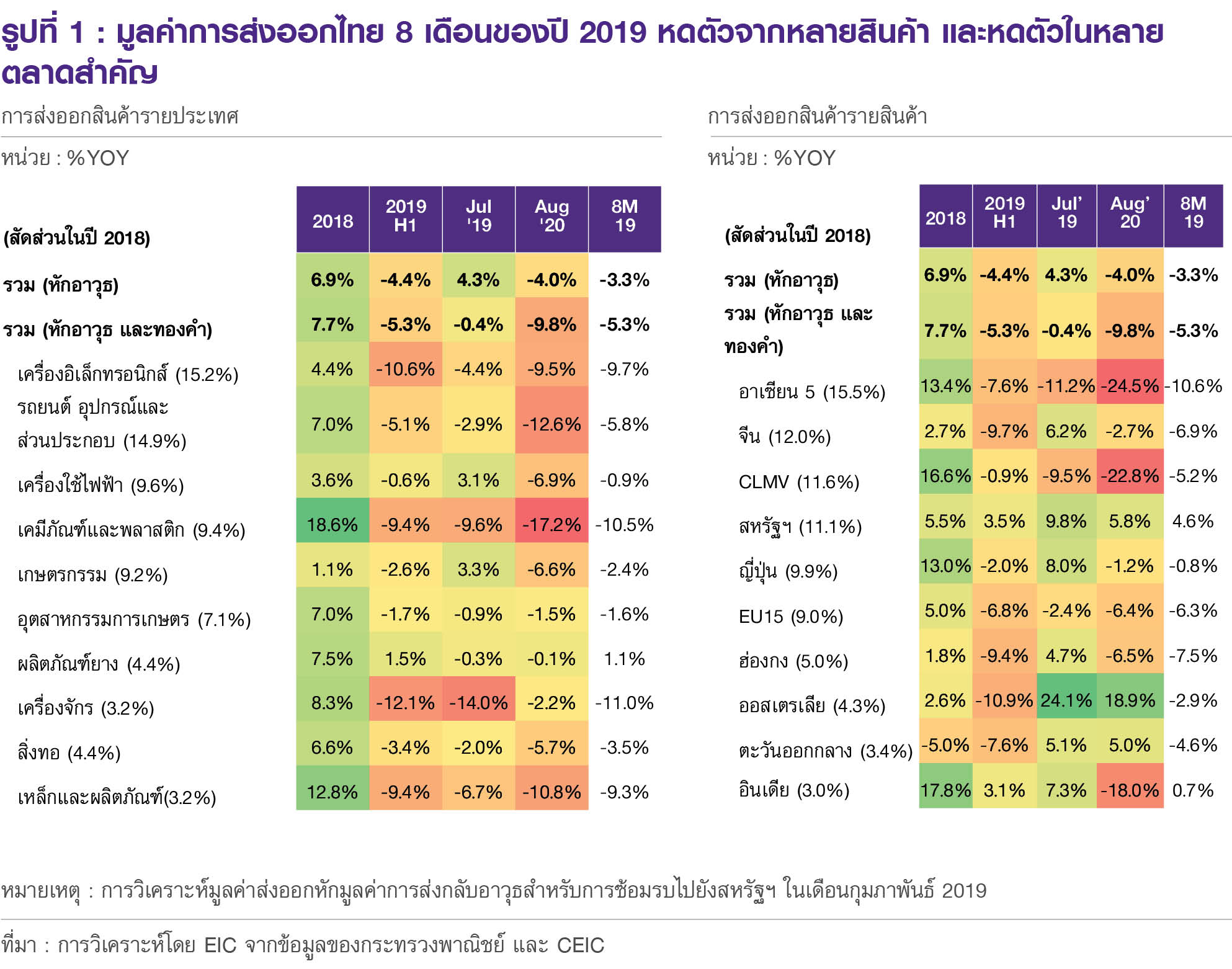

ภาพรวมมูลค่าการส่งออกสินค้าในช่วง 8 เดือนแรกของปี 2019 หดตัวที่ -3.3%YOY (ไม่รวมการส่งกลับอาวุธ) เป็นการหดตัวเกือบทุกตลาดส่งออกสำคัญ ยกเว้นการส่งออกไปสหรัฐฯ ที่ขยายตัว 4.6%YOY จากหลายสินค้าที่ขยายตัวสูง เช่น ผลิตภัณฑ์ยาง, รถยนต์และอุปกรณ์, อุปกรณ์กึ่งตัวนำ-ทรานซิสเตอร์-และไดโอด, เครื่องจักรและส่วนประกอบ, และเครื่องส่งวิทยุ-โทรเลข-โทรศัพท์และโทรทัศน์ สำหรับในมิติการส่งออกรายสินค้า พบว่าสินค้าส่งออกสำคัญของไทย 10 อันดับแรก มีการหดตัวเกือบทุกสินค้าเช่นเดียวกัน ยกเว้นการส่งออกผลิตภัณฑ์ยางที่ยังขยายตัวได้เล็กน้อยที่ 1.1% (รูปที่ 1)

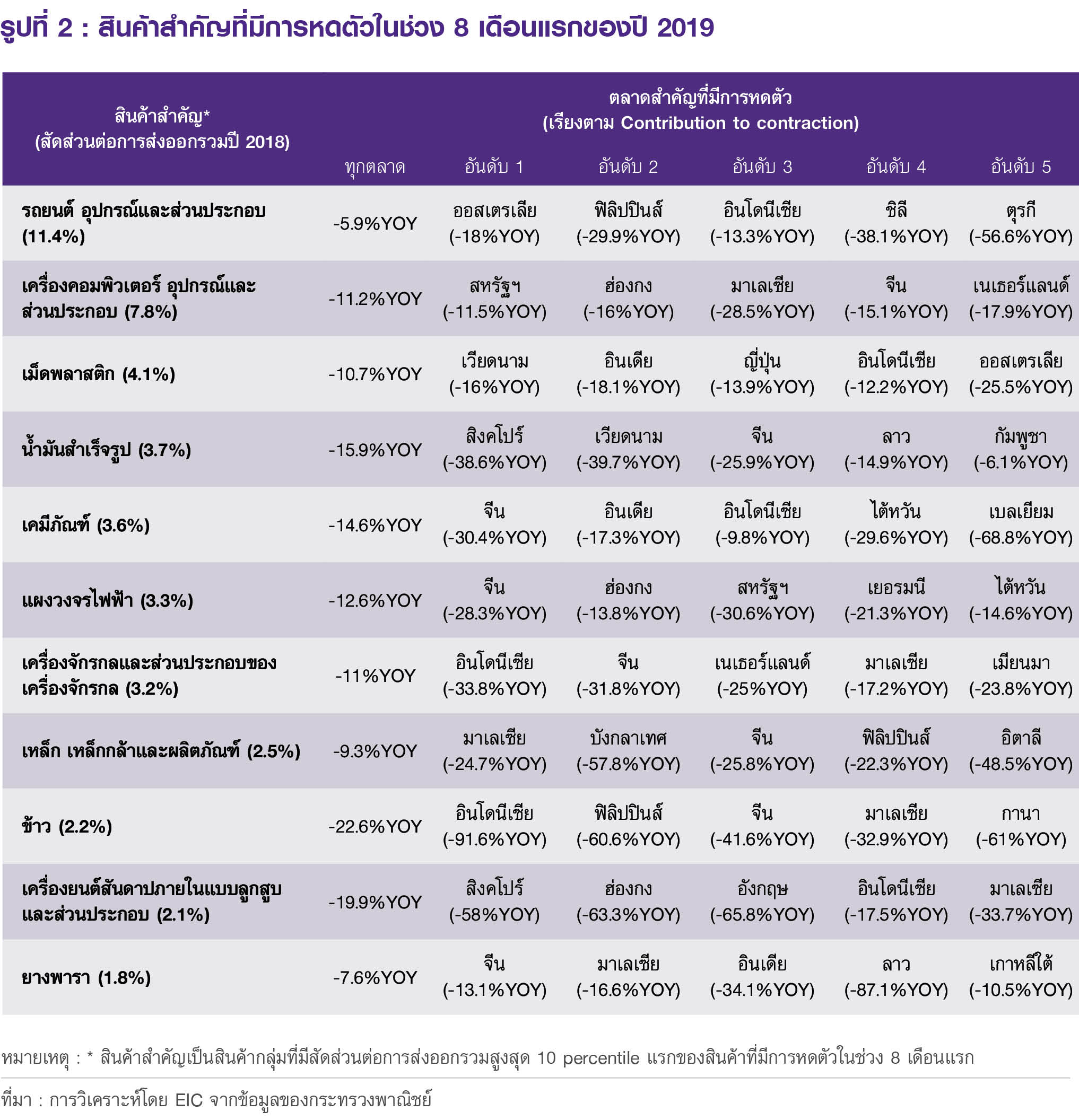

จากการวิเคราะห์โดยละเอียด พบว่าในช่วง 8 เดือนแรกของปี 2019 สินค้าสำคัญที่มีการหดตัวเป็นสินค้ากลุ่มที่ไทยเป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตสินค้าจีนซึ่งได้รับผลกระทบจากสงครามการค้า (รูปที่ 2) ได้แก่ เครื่องคอมพิวเตอร์-อุปกรณ์และส่วนประกอบ เคมีภัณฑ์ แผงวงจรไฟฟ้า และยางพารา ขณะที่การหดตัวของน้ำมันสำเร็จรูปส่วนใหญ่เกิดจากการลดลงของราคาน้ำมัน นอกจากนี้ ยังพบว่าเศรษฐกิจโลกที่ชะลอตัวยังส่งผลกระทบต่อการส่งออกสินค้าสำคัญอื่น ๆ ได้แก่ รถยนต์-อุปกรณ์และส่วนประกอบ เม็ดพลาสติก เครื่องจักรกลและส่วนประกอบของเครื่องจักรกล เหล็ก-เหล็กกล้าและผลิตภัณฑ์ และข้าว

อย่างไรก็ดี ยังมีสินค้าหลายรายการที่ยังขยายตัวได้ในช่วง 8 เดือนแรก (รูปที่ 3) โดยสินค้าที่ขยายตัวได้ดีในตลาดจีน ได้แก่ เครื่องสำอางผลไม้สดโดยเฉพาะทุเรียนและลำไย รวมถึงการส่งออกไก่ที่ขยายตัวในระดับสูง เนื่องจากกรมปศุสัตว์จีนได้อนุญาตให้นำเข้าไก่จากโรงงานของไทยได้เมื่อต้นปี 2019 เพื่อสนองความต้องการบริโภคของชาวจีนทางตอนใต้ของประเทศ ขณะที่สินค้าที่ขยายตัวได้ดีในตลาดสหรัฐฯ ได้แก่ ยางรถยนต์ (ซึ่งเป็นหนึ่งในสินค้าทดแทนสินค้าจีนที่โดนขึ้นภาษีไปในช่วงก่อนหน้า) เครื่องนุ่งห่ม และเครื่องปรับอากาศและส่วนประกอบ

อีไอซีปรับลดคาดการณ์มูลค่าการส่งออกทั้งปี 2019 เหลือหดตัวที่ -2.5% จากประมาณการครั้งก่อนที่ -2.0% ตามตัวเลขการส่งออก (ไม่รวมทองคำ) ที่ยังหดตัวต่อเนื่องตั้งแต่ต้นปี ประกอบกับเศรษฐกิจโลกและเศรษฐกิจคู่ค้าหลักของไทยที่ยังถูกกดดันจากหลายปัจจัย ดังนี้

• สงครามการค้าระหว่างจีนและสหรัฐฯ ที่มีการทวีความรุนแรงเพิ่มขึ้น โดยสหรัฐฯ ได้มีการขึ้นภาษีนำเข้าเพิ่มเติมกับสินค้าจีนมูลค่า 1.04 แสนล้านดอลลาร์สหรัฐ ในวันที่ 1 กันยายน 2019 ในอัตรา 15% จากเดิมที่ 10% ซึ่งจีนก็ได้ตอบโต้โดยโดยการขึ้นภาษีนำเข้าสินค้าสหรัฐฯ มูลค่า 7.5 หมื่นล้านดอลลาร์สหรัฐทันทีในอัตรา 5-10%

นอกจากนี้ สหรัฐฯ ยังมีแผนปรับเพิ่มภาษีนำเข้าต่อสินค้าจีนอีก 2 ช่วง คือวันที่ 15 ตุลาคม 2019 ที่จะปรับเพิ่มภาษีนำเข้าสินค้าจีนมูลค่า 2.5 แสนล้านดอลลาร์สหรัฐจาก 25% เป็น 30% และวันที่ 15 ธันวาคม 2019จะเพิ่มภาษีสินค้าจีนมูลค่า 1.56 แสนล้านดอลลาร์สหรัฐจาก 10% เป็น 15%

• เหตุการณ์ประท้วงในฮ่องกง ที่อาจทำให้การส่งออกไทยไปฮ่องกงได้รับผลกระทบ โดยการประท้วงที่เริ่มขึ้นในช่วงปลายไตรมาส 2 ปี 2019 ทำให้เศรษฐกิจฮ่องกงหดตัวที่ -0.4% เมื่อเทียบกับไตรมาสก่อนหน้าแบบปรับผลทางฤดูกาล (QOQ sa) และล่าสุดการประท้วงยังคงยืดเยื้อต่อไป ทำให้จำนวนนักท่องเที่ยวต่างชาติในฮ่องกงเดือนสิงหาคม 2019หดตัวกว่า -40%YOY ซึ่งการท่องเที่ยวของฮ่องกงนับเป็นภาคเศรษฐกิจสำคัญที่มีสัดส่วนถึง 19.2% ต่อ GDP ดังนั้นจึงทำให้คาดว่าเศรษฐกิจฮ่องกงจะได้รับผลกระทบจากการประท้วงต่อเนื่อง ทั้งนี้ในส่วนของไทย อาจได้รับผลกระทบทางอ้อมจากการส่งออกสินค้าไทยไปยังฮ่องกง โดยสินค้าส่งออกสำคัญของไทยไปยังฮ่องกง 5 อันแรกได้แก่ รถยนต์-อุปกรณ์และส่วนประกอบ เครื่องคอมพิวเตอร์และส่วนประกอบ อัญมณีและเครื่องประดับ เคมีภัณฑ์และพลาสติก และผลิตภัณฑ์ยาง

• ประเด็นความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้ที่อาจทำให้ทั้งสองประเทศได้รับผลกระทบทางเศรษฐกิจ เนื่องจากทั้งสองประเทศมีการพึ่งพาระหว่างกันค่อนข้างมาก (เกาหลีใต้เป็นตลาดส่งออกอันดับสามของญี่ปุ่นโดยมีสัดส่วน 7.1% ของมูลค่าการส่งออกญี่ปุ่นทั้งหมด ขณะที่ญี่ปุ่นเป็นตลาดส่งออกอันดับ 5 ของเกาหลีใต้ โดยมีสัดส่วน 5.1% ของมูลค่าการส่งออกเกาหลีใต้ทั้งหมด) ทั้งนี้ในส่วนของไทย ทั้งสองประเทศนับเป็นคู่ค้าสำคัญของไทย (ญี่ปุ่นเป็นตลาดส่งออกอันดับ 3 ของไทย ขณะที่เกาหลีใต้เป็นตลาดส่งออกอันดับที่ 15) ดังนั้นการที่เศรษฐกิจของทั้งคู่มีแนวโน้มชะลอลงจากความขัดแย้ง จึงอาจทำให้การส่งออกของไทยไปทั้งสองประเทศได้รับผลกระทบไปด้วยในระยะต่อไป

• นอกจากนี้ ยังมีประเด็นการปรับเพิ่มภาษีนำเข้ารถยนต์ของสหรัฐฯ ที่ในเบื้องต้นมีแผนจะเก็บจากทุกประเทศในอัตรา 25% ซึ่งในขณะนี้อยู่ระหว่างการเจรจาข้อตกลงกับสหภาพยุโรปและญี่ปุ่นโดยจะได้ข้อสรุปภายในเดือนพฤศจิกายนนี้ ซึ่งหากมีการจัดทำจริง ก็จะส่งผลต่อเศรษฐกิจโลกโดยรวมให้ชะลอตัวไปมากกว่าที่คาด โดยเฉพาะเยอรมัน และญี่ปุ่น ที่เป็นผู้ผลิตยานยนต์ชั้นนำของโลกในตลาดสหรัฐฯ

อีไอซีคาดจำนวนนักท่องเที่ยวต่างชาติของไทยในปี 2019 จะอยู่ที่ 40.1 ล้านคน โดยในครึ่งหลังของปีจะได้รับอานิสงค์จากฐานต่ำปีก่อน รวมถึงข้อพิพาทของหลายประเทศ อย่างไรก็ดี เงินบาทที่แข็งค่าจะส่งผลต่อรายจ่ายของนักท่องเที่ยวโดยตรง

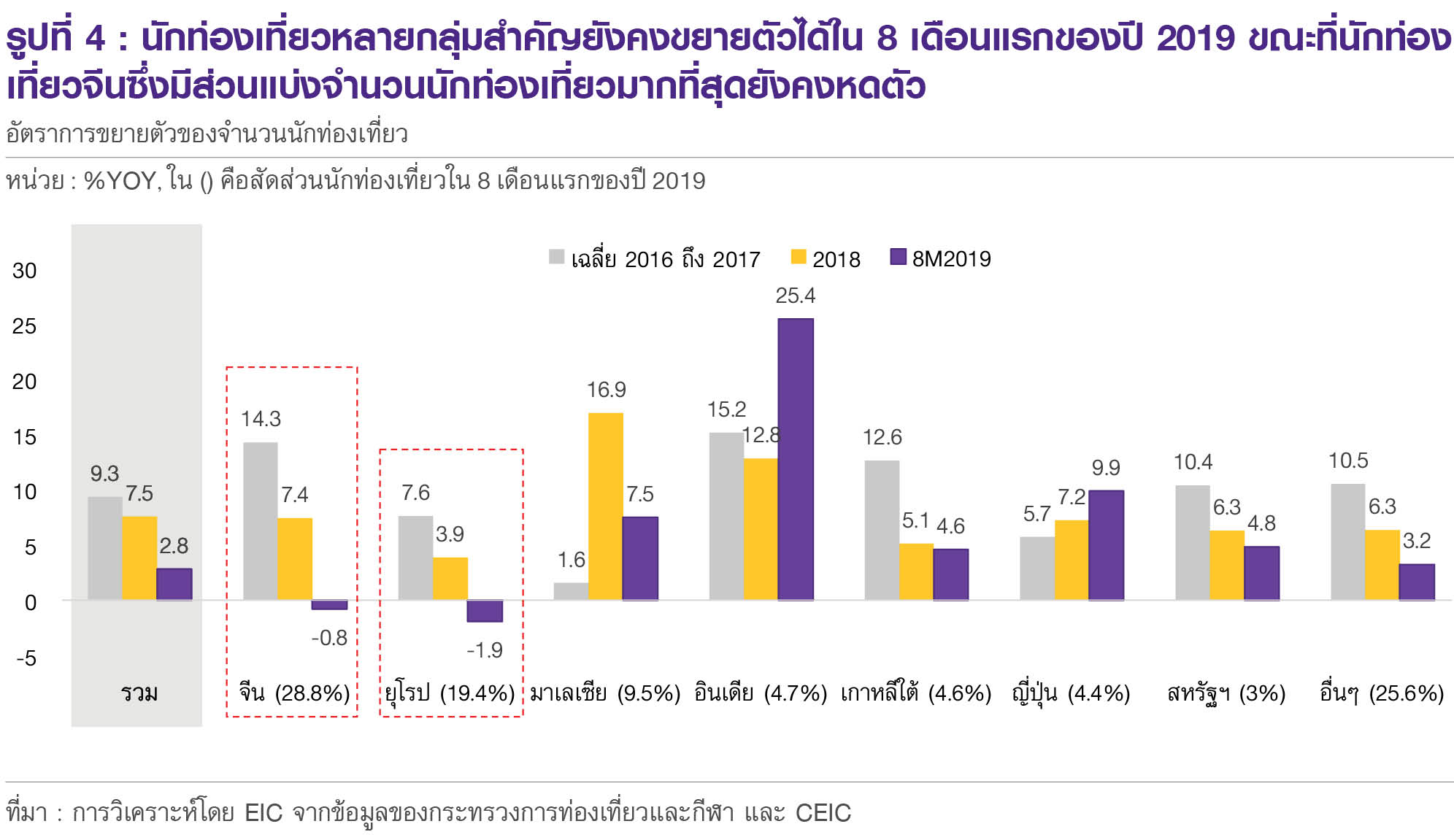

นักท่องเที่ยวต่างชาติช่วง 8 เดือนแรกปี 2019 มีจำนวน 26.6 ล้านคน คิดเป็นการขยายตัวที่ 2.8%YOY (รูปที่ 4) โดยจำนวนนักท่องเที่ยวหลายกลุ่มสำคัญยังคงขยายตัวได้ดี เช่น อาเซียน (5.8%YOY) เกาหลีใต้ (4.6%YOY) ญี่ปุ่น (9.9%YOY) และอินเดียที่ขยายตัวสูงถึง 25.4%YOY ในช่วง 8 เดือนแรกของปี ขณะที่นักท่องเที่ยวยุโรปยังหดตัวที่ -1.9% เนื่องจากเศรษฐกิจยุโรปมีการชะลอตัว นอกจากนี้ นักท่องเที่ยวจีนยังคงหดตัวเช่นกันที่ -0.8%YOY ส่วนหนึ่งเป็นผลมาจากเศรษฐกิจจีนได้รับผลกระทบจากสงครามการค้า อย่างไรก็ดี เริ่มมีสัญญาณการฟื้นตัวของนักท่องเที่ยวจีนเนื่องจากฐานต่ำในปีก่อนหน้าที่ได้รับผลกระทบจากเหตุการณ์เรือล่มที่ภูเก็ต โดยพลิกกลับมาขยายตัวในเดือนกรกฎาคมและสิงหาคมที่ 5.8%YOY และ 18.9%YOY ตามลำดับ หลังหดตัวต่อเนื่อง 5 เดือน โดยยังคงต้องติดตามสถานการณ์ของการฟื้นตัวต่อไป

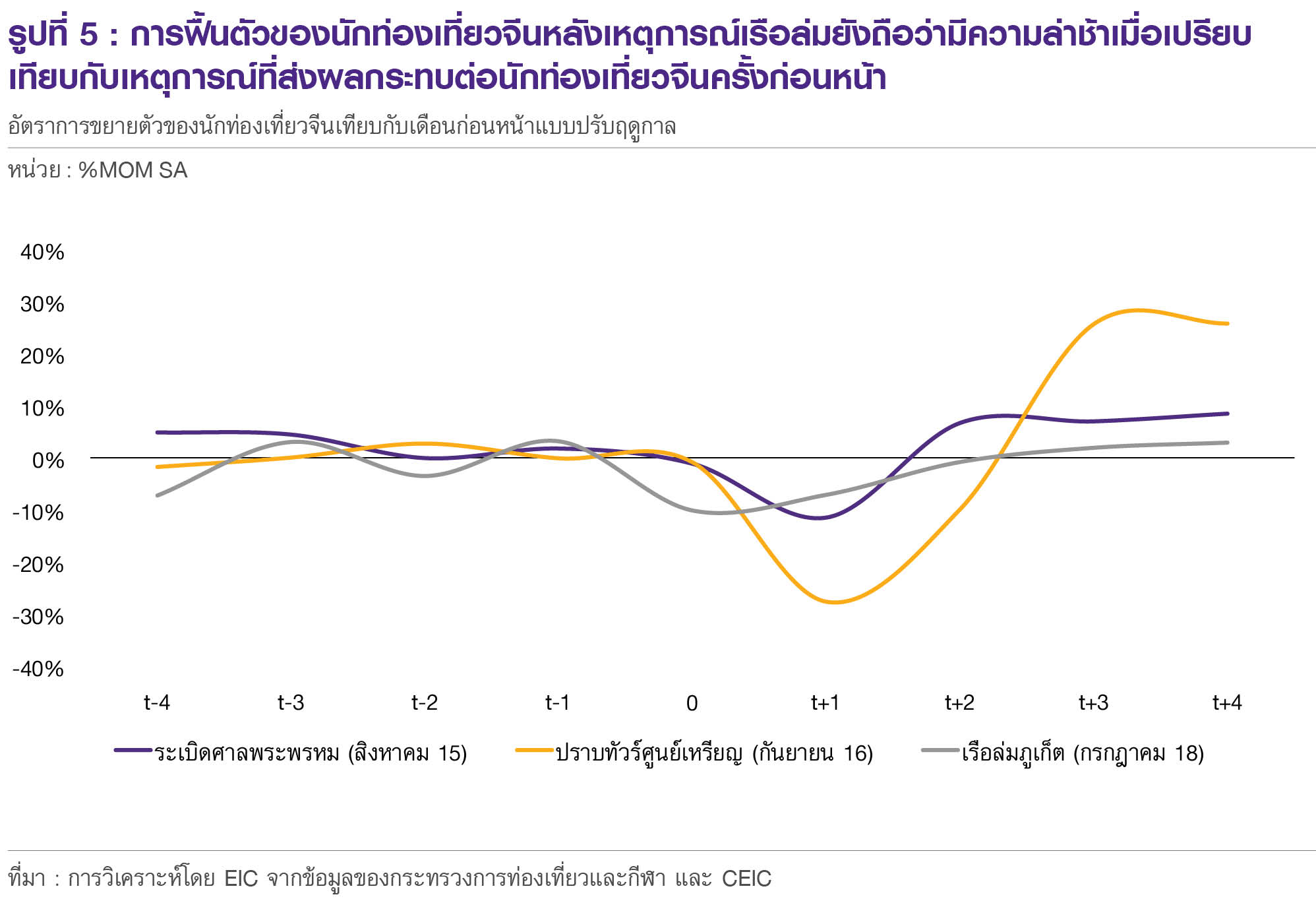

ทั้งนี้การฟื้นตัวของนักท่องเที่ยวจีนหลังเหตุการณ์เรือล่มยังถือว่ามีความล่าช้าเมื่อเปรียบเทียบกับเหตุการณ์ที่ส่งผลกระทบต่อนักท่องเที่ยวจีนครั้งก่อนหน้า (รูปที่ 5) โดยหากเปรียบเทียบเหตุการณ์ในช่วงก่อนหน้า ได้แก่ เหตุการณ์ระเบิดศาลพระพรหมในเดือนสิงหาคม 2015 และการปราบทัวร์ศูนย์เหรียญในเดือนกันยายน 2016 จะพบว่าหลังเหตุการณ์เรือล่มนักท่องเที่ยวจีนฟื้นตัวได้ช้ากว่า ซึ่งส่วนหนึ่งเป็นผลมาจากการชะลอตัวของเศรษฐกิจจีนที่ได้รับผลกระทบจากสงครามการค้า

อีไอซีคาดจำนวนนักท่องเที่ยวต่างชาติปี 2019 จะอยู่ที่ 40.1 ล้านคน หรือขยายตัว 5.1% ซึ่งมีปัจจัยสนับสนุนหลักจากนักท่องเที่ยวจีนที่มีแนวโน้มขยายตัวได้ดีในครึ่งหลังของปีจากปัจจัยฐานต่ำ ขณะที่นักท่องเที่ยวสัญชาติญี่ปุ่น เกาหลีใต้และอินเดีย ยังมีแนวโน้มขยายตัวได้ต่อเนื่อง นอกจากนี้ ภาคท่องเที่ยวของไทยยังอาจได้รับอานิสงส์จากข้อพิพาทของหลายประเทศ ได้แก่ เหตุการณ์ประท้วงในฮ่องกง ข้อพิพาทระหว่างจีนและไต้หวัน โดยทางการจีนไม่อนุญาตให้นักท่องเที่ยวชาวจีนเดินทางไปไต้หวันได้อย่างอิสระ (แต่ยังสามารถไปกับบริษัททัวร์ที่ได้รับอนุญาตได้) และข้อพิพาทของญี่ปุ่นและเกาหลีใต้ โดยอาจทำให้นักท่องเที่ยวจีน ญี่ปุ่น และเกาหลีใต้ ส่วนหนึ่งเลือกไทยเป็นจุดหมายปลายทางในการท่องเที่ยวแทน

อย่างไรก็ดี แม้ในภาพรวมจำนวนนักท่องเที่ยวยังคงขยายตัวแต่รายจ่ายต่อหัวของนักท่องเที่ยวมีทิศทางลดลงจากเศรษฐกิจโลกที่ชะลอตัวและการแข็งค่าของเงินบาท (รูปที่ 6) โดยจากการวิเคราะห์รายจ่ายนักท่องเที่ยวต่างชาติที่ลดลงในช่วงหลัง พบว่าเกิดจากค่าใช้จ่ายต่อหัวของนักท่องเที่ยวมีการปรับลดลงเนื่องจากเศรษฐกิจโลกที่ชะลอตัว รวมถึงเงินบาทที่แข็งค่าเพิ่มขึ้น