เศรษฐกิจญี่ปุ่น

ภาคการส่งออกหดตัวต่อเนื่องและ ภาคครัวเรือนมีแนวโน้มชะลอหลังการขึ้นภาษี

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจญี่ปุ่น : ภาคการส่งออกหดตัวต่อเนื่องและ ภาคครัวเรือนมีแนวโน้มชะลอหลังการขึ้นภาษี

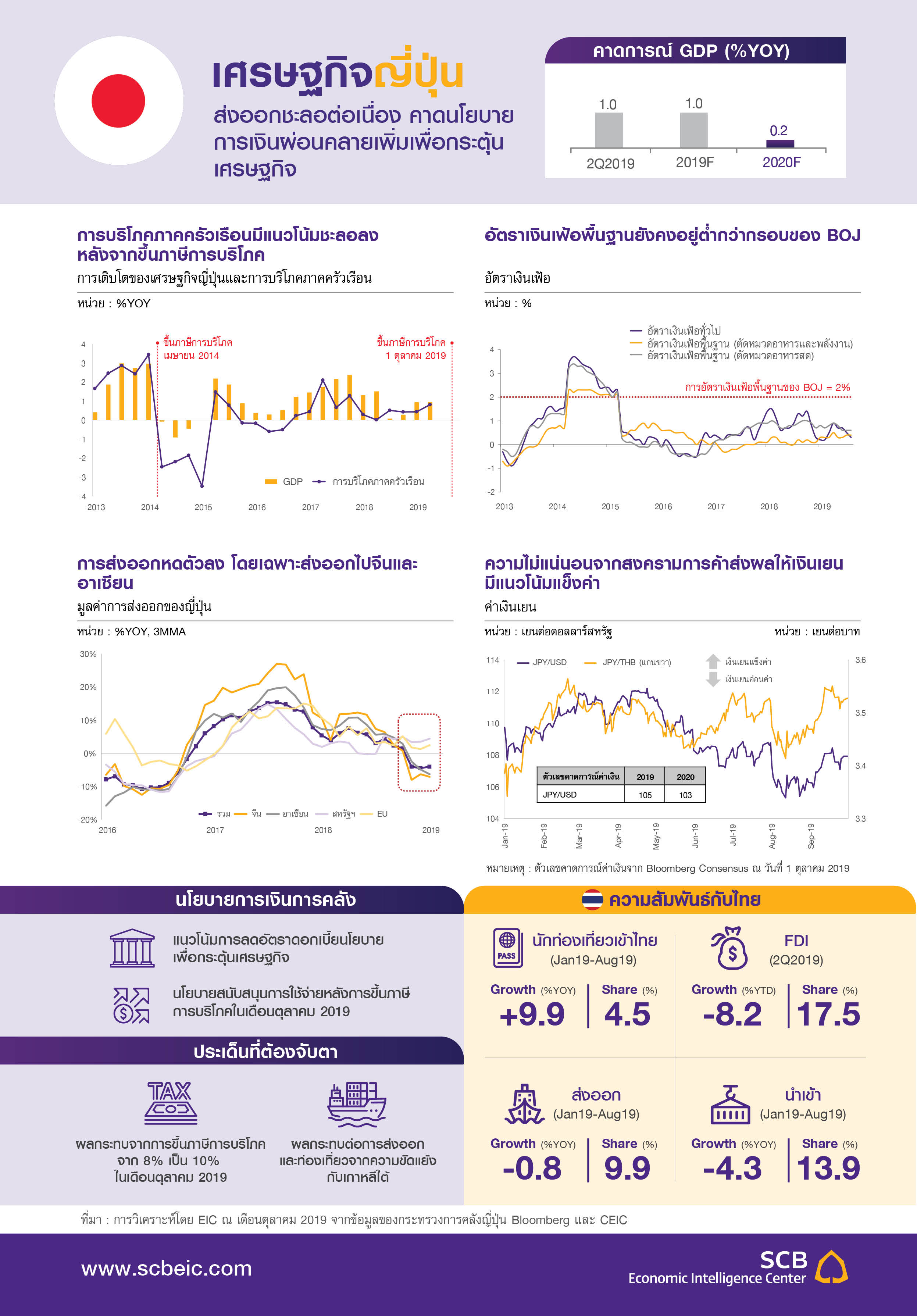

เศรษฐกิจญี่ปุ่นเติบโต 1%YOY ในไตรมาสสองของปี 2019 หรือ 1.3%QOQ SAAR จากการบริโภคภาคครัวเรือนเป็นหลัก การส่งออกยังคงได้รับผลกระทบจากสงครามการค้าและการชะลอตัวของเศรษฐกิจจีนอย่างต่อเนื่อง โดยการส่งออกติดลบต่อเนื่องเป็นเดือนที่ 9 โดยเดือนสิงหาคมหดตัว 8.2%YOY และการลงทุนภาคเอกชนเริ่มเห็นสัญญาณการชะลอจากผลกระทบความไม่แน่นอนของสงครามการค้า ในช่วงไตรมาส 3 คาดว่าการบริโภคภาคครัวเรือนจะได้แรงส่งจากการเร่งใช้จ่ายและการซื้อสินค้าคงทนก่อนการขึ้นภาษีการบริโภคจาก 8% เป็น 10% ในเดือนตุลาคม ประกอบกับเศรษฐกิจในครึ่งแรกของปีเติบโตดี ทำให้อีไอซีมองเศรษฐกิจญี่ปุ่นปี 2019 ยังคงขยายตัวราว 0.9%

เศรษฐกิจญี่ปุ่นมีแนวโน้มชะลอลงในปี 2020 จากการชะลอการส่งออกและการบริโภคหลังเร่งใช้จ่าย อีไอซีคาดเติบโตเพียงราว 0.2% จากผลของภาคครัวเรือนที่เร่งใช้จ่ายก่อนการขึ้นภาษีการบริโภคในเดือนตุลาคม ปี 2019 ทำให้การบริโภคภาคครัวเรือนมีแนวโน้มชะลอลงหลังจากนี้ ซึ่งการขึ้นภาษีรอบก่อนเมื่อปี 2014 ส่งผลให้เศรษฐกิจญี่ปุ่นเข้าสู่ภาวะถดถอยทางเทคนิคจากการหดตัวของการบริโภคภาคครัวเรือน อย่างไรก็ดี อีไอซีมองผลกระทบจากการขึ้นภาษีรอบนี้ไม่มากเท่าครั้งก่อนเนื่องจากรัฐบาลได้เตรียมมาตรการต่าง ๆ เพื่อรองรับผลกระทบของการขึ้นภาษีไว้แล้ว เช่น การคงภาษีหมวดสินค้าอาหาร เครื่องดื่ม และหนังสือพิมพ์ไว้เท่าเดิมที่ 8% และการให้เงินอุดหนุนบางส่วน ทำให้การปรับขึ้นภาษีรอบนี้มีแนวโน้มกดดันการบริโภคน้อยกว่ารอบก่อน ขณะที่ภาคการส่งออกมีแนวโน้มฟื้นตัวช้าและอาจได้รับผลกระทบเล็กน้อยจากความขัดแย้งกับเกาหลีใต้ รวมถึงภาคการลงทุนทั้งภาครัฐและเอกชนที่ชะลอลงจะเป็นปัจจัยกดดันการเติบโตทางเศรษฐกิจ

ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มผ่อนคลายนโยบายเพิ่มเติมหากเศรษฐกิจชะลอตัวลงกว่าคาด เพื่อสนับสนุนการเติบโต ท่ามกลางความผันผวนในเศรษฐกิจโลกและผลกระทบจากการขึ้นภาษีการบริโภค BOJ คาดการณ์อัตราเงินเฟ้อพื้นฐานปีงบประมาณ 2019 2020 และ 2021 ที่ 1.0% 1.3% และ 1.6% ตามลำดับ ซึ่งยังห่างไกลจากเป้าหมายที่ 2% โดยอัตราเงินเฟ้อพื้นฐานล่าสุดอยู่ที่ 0.5%ในเดือนสิงหาคม ซึ่งหากตัวเลขเศรษฐกิจออกมาต่ำกว่าที่คาด อีไอซีมองว่า BOJ อาจผ่อนคลายนโยบายการเงินเพิ่มเติมทั้งการลดดอกเบี้ยนโยบายและการปรับกรอบการเคลื่อนไหวของอัตราดอกเบี้ยระยะยาวในระยะข้างหน้าได้

ความเสี่ยงหลักต่อเศรษฐกิจญี่ปุ่น คือ สงครามการค้าและการแข็งค่าต่อเนื่องของเงินเยน สงครามการค้าสหรัฐฯ-จีนและความกังวลต่อภาวะเศรษฐกิจโลกถดถอยอาจเป็นแรงกดดันให้เงินเยนแข็งค่าขึ้น ซึ่งหากเงินเยนแข็งค่าต่อเนื่องจะส่งผลลบซ้ำเติมต่อภาคส่งออกญี่ปุ่นในระยะข้างหน้าได้

นัยต่อเศรษฐกิจไทย

• เงินเยนอ่อนค่าราว 1.8%YTD เทียบดอลลาร์สหรัฐ ณ วันที่ 1 ตุลาคม แต่มีแนวโน้มแข็งค่าขึ้นในช่วงที่เหลือของปี 2019 เนื่องจาก BOJ อาจไม่สามารถผ่อนคลายนโยบายการเงินได้มากเท่า Fed และ ECB และเศรษฐกิจโลกยังมีความไม่แน่นอนสูงขึ้น ทำให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าเงินเยนซึ่งเป็นสินทรัพย์ปลอดภัย (safe haven)

• การส่งออกไทยไปญี่ปุ่นในช่วง 8 เดือนแรกของปี 2019 หดตัว 0.8%YOY นำโดยการหดตัวในสินค้าอุตสาหกรรม อย่างไรก็ดี สินค้าไทยยังได้สิทธิพิเศษภายใต้ข้อตกลงการค้า JTEPA3 และ AJCEP4 ซึ่งครอบคลุมสินค้าเกือบทั้งหมดที่เคยได้สิทธิ์ใน GSP ของญี่ปุ่น

• จากข้อมูลขององค์การส่งเสริมการค้าต่างประเทศของญี่ปุ่น (JETRO) เม็ดเงินลงทุนสุทธิจากญี่ปุ่นเข้ามาในไทยในช่วงครึ่งแรกของปี 2019 อยู่ที่ราว 2.3 พันล้านดอลลาร์สหรัฐ ค่อนข้างทรงตัวเมื่อเทียบกับอดีต ปัจจัยสนับสนุนการลงทุนจากญี่ปุ่นในระยะต่อไปจะมาภาคเอกชนญี่ปุ่นที่มีแผนย้ายฐานการผลิตบางส่วนเข้ามาที่ไทยเพื่อหลีกเลี่ยงผลกระทบของสงครามการค้า เช่น บริษัท Sharp RICOH และ Sony ที่มีแผนกระจายสายการผลิตอุปกรณ์อิเล็กทรอนิกส์บางส่วนเข้ามาในไทย

3 ความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น (Japan–Thailand Economic Partnership Agreement: JTEPA)

4 ความตกลงการค้าเสรีอาเซียน-ญี่ปุ่น (ASEAN-Japan Comprehensive Economic Partnership: AJCEP)