เศรษฐกิจสหรัฐฯ

พื้นฐานเศรษฐกิจยังไม่ส่งสัญญาณภาวะถดถอย แต่มีความเสี่ยงเพิ่มขึ้น

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจสหรัฐฯ: Fed ส่งสัญญาณผ่อนคลายนโยบายการเงิน จากความไม่แน่นอนของสงครามการค้า

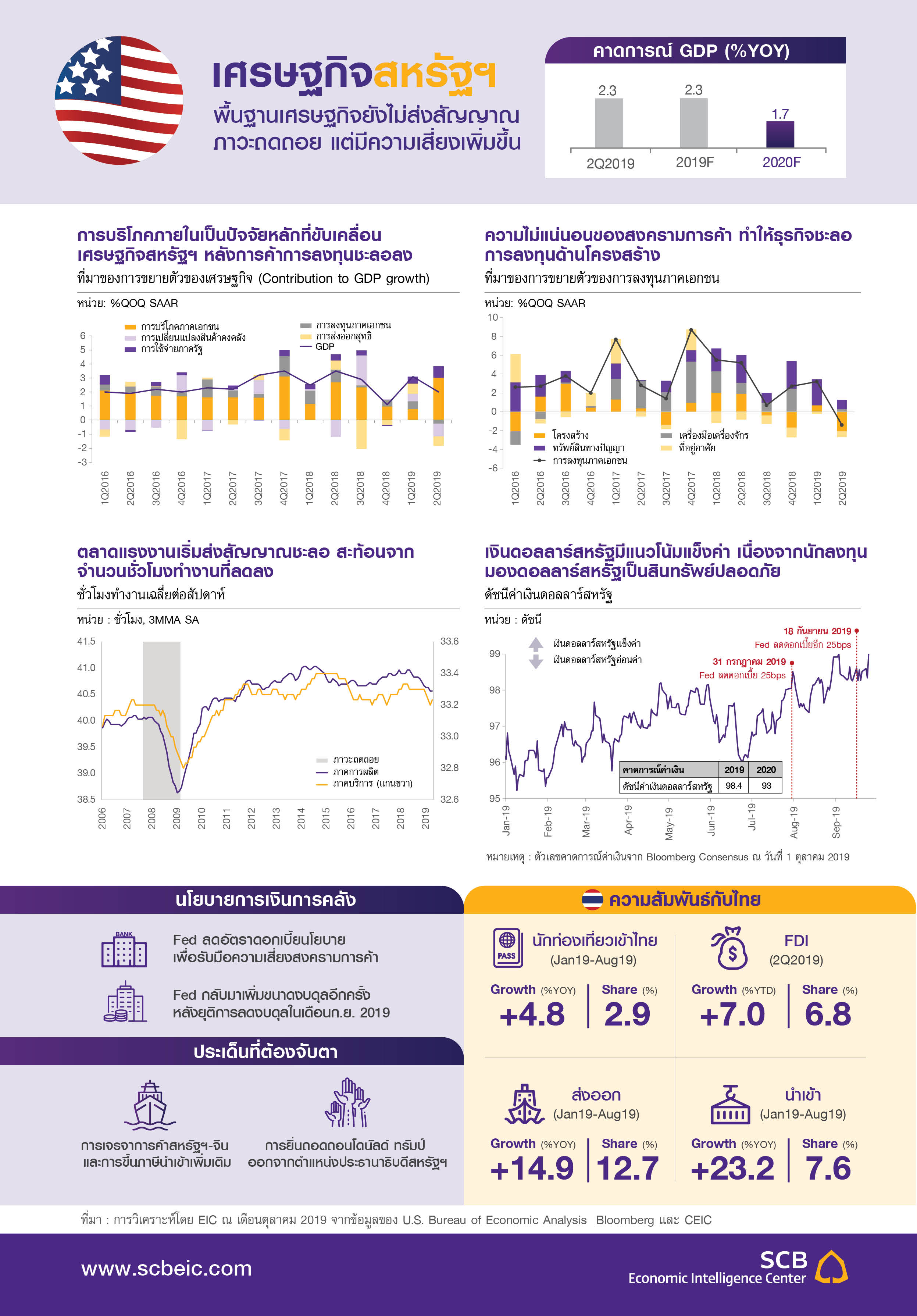

เศรษฐกิจสหรัฐฯ ไตรมาส 2 ปี 2019 ขยายตัว 2% QOQ SAAR1 หรือ 2.3%YOY โดยขยายตัวชะลอลงจากไตรมาสก่อนหน้าที่ 3.1%QOQ SAAR ซึ่งเป็นผลจากความไม่แน่นอนของนโยบายการค้าที่ทำให้ภาคเอกชนชะลอการลงทุน โดยเฉพาะการลงทุนด้านโครงสร้างที่ไม่ใช่ที่อยู่อาศัยหดตัว 4.8%YOY นอกจากนี้ การค้าโลกที่ชะลอลง ทำให้การส่งออกสินค้าหดตัว 2.1%YOY ทั้งนี้สำหรับแนวโน้มช่วงที่เหลือของปี อีไอซีมองว่าผลของสงครามการค้าที่รุนแรงขึ้นในช่วงไตรมาส 2-3 จะทำให้เศรษฐกิจสหรัฐฯ ในครึ่งหลังมีแนวโน้มชะลอลงกว่าครึ่งแรกของปี โดยอีไอซีประเมินว่า เศรษฐกิจสหรัฐฯ ทั้งปี 2019จะขยายตัว 2.3%

พื้นฐานเศรษฐกิจยังไม่ส่งสัญญาณภาวะถดถอยชัดเจน แต่มีความเสี่ยงที่กระทบต่อเศรษฐกิจสหรัฐฯ เพิ่มขึ้น ตลาดการเงินเริ่มกังวลต่อภาวะถดถอยของสหรัฐฯ สะท้อนจากโอกาสการเกิดภาวะถดถอยในอีก 12 เดือนข้างหน้าสูงขึ้นเป็น 37.9%2 ซึ่งสูงเทียบเท่าก่อนเกิดวิกฤติการเงินปี 2008 แม้ว่าการบริโภคภาคครัวเรือนซึ่งมีขนาดถึง 68% ของ GDP ยังขยายตัว และจะยังเป็นปัจจัยที่ช่วยประคองเศรษฐกิจไม่ให้เกิดภาวะถดถอยได้ แต่การจ้างงานเริ่มขยายตัวลดลงและหากเกิดเหตุการณ์ที่ทำให้ราคาสินทรัพย์ปรับลดลงอย่างรุนแรง อาจส่งผลต่อความมั่งคั่งของผู้บริโภคและเพิ่มความเสี่ยงของการบริโภคภาคครัวเรือนได้ ทั้งนี้อีไอซีประเมินว่า เศรษฐกิจสหรัฐฯ ปี 2020 จะขยายตัวชะลอลงที่ 1.7%

Fed กังวลถึงความเสี่ยงสงครามการค้าที่ส่งผลมายังภาคการผลิตสหรัฐฯ เพิ่มโอกาสผ่อนคลายนโยบายการเงินเพิ่มเติม ความไม่แน่นอนของสงครามการค้าและการชะลอตัวของเศรษฐกิจโลกส่งผลต่อภาคการผลิตและการส่งออกของสหรัฐฯ สะท้อนจากดัชนี PMI ภาคการผลิตเพื่อการส่งออกของเดือนสิงหาคมอยู่ที่ 43.3 ต่ำกว่าเกณฑ์ 50 นอกจากนี้ อัตราเงินเฟ้อ PCE ต่ำกว่ากรอบของ Fed ที่ 2% มาตั้งแต่ต้นปี 2019 แม้ว่าผลของภาษีนำเข้าจะทำให้ราคาสินค้าบางส่วนแพงขึ้น แต่ปัจจุบันยังไม่ส่งผลต่อการคาดการณ์อัตราเงินเฟ้อทันทีและเงินเฟ้อจะเร่งขึ้นอย่างช้า ๆ อีไอซีมองว่า Fed จะลดอัตราดอกเบี้ยนโยบายทั้งหมด 3 ครั้งในปี 2019 และอีก 1 ครั้งในปี 2020

จับตาเหตุการณ์ในช่วงที่เหลือของปี 2019 และปี 2020 ที่มีนัยต่อเศรษฐกิจสหรัฐฯ ได้แก่ 1) การขึ้นภาษีนำเข้าสินค้าจีนมูลค่า 1.56 แสนล้านดอลลาร์สหรัฐ

ในวันที่ 15 ธันวาคม ซึ่งมีสินค้าผู้บริโภคเป็นส่วนใหญ่ เช่น โทรศัพท์ โน้ตบุ๊ค เป็นต้น ทำให้ราคาสินค้าดังกล่าวแพงขึ้นและอาจส่งผลต่อการบริโภคของครัวเรือนได้ และ 2) กระบวนการถอดถอนนายโดนัลด์ ทรัมป์ออกจากตำแหน่งประธานาธิบดีสหรัฐฯ ซึ่งสร้างความไม่แน่นอนทางการเมืองก่อนการเลือกตั้งประธานาธิบดีสหรัฐฯ ในเดือนพฤศจิกายน 2020

นัยต่อเศรษฐกิจไทย

• เงินดอลลาร์สหรัฐ (DXY) ณ วันที่ 1 ตุลาคม 2019 แข็งค่าขึ้น 3.2%YTD เนื่องจากภาวะเศรษฐกิจโลกมีแนวโน้มชะลอลงในปี 2020 ทำให้เงินลงทุนเคลื่อนย้ายไหลกลับสู่สินทรัพย์ปลอดภัยโดยเฉพาะเงินดอลลาร์สหรัฐ ทำให้เงินดอลลาร์สหรัฐมีแนวโน้มแข็งค่าขึ้น และอีไอซีมองว่าเงินบาท ณ สิ้นปี 2019 จะเคลื่อนไหวอยู่ในช่วง 30.3-30.8 บาทต่อดอลลาร์สหรัฐ

• การส่งออกไทยไปสหรัฐฯ ไม่รวมการส่งออกอาวุธและยุทธปัจจัย ในช่วง 8 เดือนแรกของปีขยายตัว 14.9%YOY โดยสินค้าส่งออกสำคัญที่ขยายตัวดี ได้แก่ ยางยานพาหนะ ส่วนประกอบและอุปกรณ์รถยนต์ อาหารทะเลกระป๋องและอาหารแปรรูป เป็นต้น สำหรับแนวโน้มการส่งออกในช่วงที่เหลือ ไทยมีโอกาสส่งออกสินค้าบางชนิดไปสหรัฐฯ ทดแทนสินค้าจีนได้ ได้แก่ ชิ้นส่วนอิเล็กทรอนิกส์ (ไดโอด) เป็นต้น

• การลงทุนทางตรงจากสหรัฐฯ มายังไทยครึ่งแรกของปี 2019 ขยายตัว 7.0%YOYเนื่องจากสงครามการค้าที่ทวีความรุนแรงทำให้ธุรกิจสหรัฐฯ หลายรายตัดสินใจขยายฐานการผลิตออกจากจีนเพื่อเลี่ยงผลของมาตรการภาษี ซึ่งไทยเป็นหนึ่งในประเทศที่ได้ประโยชน์ดังกล่าว เช่น บริษัท BFGoodrich ผู้ผลิตยางรถยนต์สัญชาติอเมริกัน เตรียมขยายฐานการผลิตเพื่อจัดจำหน่ายในไทยและส่งออกไปยังตลาดใกล้เคียง พร้อมกับผลิตเพื่อป้อนโรงงานรถยนต์ชั้นนำภายในประเทศ

1 อัตราการเติบโตเทียบกับไตรมาสก่อนหน้า แบบปรับฤดูกาล และคิดเป็นอัตราการเติบโตรายปี (quarter-on-quarter, seasonally adjusted and annualized rate)

2 ข้อมูลจาก Fed New York เดือนสิงหาคม 2019 โดยวัดจากผลต่างของอัตราผลตอบแทนพันธบัตรอายุ 10 ปีกับ 3 เดือน ซึ่งรวมถึงผลของการเกิด Inverted yield curve ด้วย