นัยต่อเศรษฐกิจไทยจากสงครามการค้าที่รุนแรงขึ้น

สงครามการค้าระหว่างสหรัฐฯ และจีนทวีความรุนแรงขึ้นไปอีกในช่วง 2 สัปดาห์ที่ผ่านมา

สงครามการค้าระหว่างสหรัฐฯ และจีนทวีความรุนแรงขึ้นไปอีกในช่วง 2 สัปดาห์ที่ผ่านมา หลังจากประธานาธิบดีทรัมป์ประกาศจะขึ้นภาษีนำเข้าในอัตรา 10% สำหรับสินค้านำเข้าจากจีนเท่าที่เหลือทั้งหมดมูลค่ารวม 3 แสนล้านดอลลาร์สหรัฐ จีนจึงตอบโต้ด้วยการยกเลิกการเพิ่มการนำเข้าสินค้าเกษตรจากสหรัฐฯ และการปล่อยให้ค่าเงินหยวนอ่อนผ่านระดับ 7 หยวนต่อดอลลาร์สหรัฐ เป็นครั้งแรกในรอบ 11 ปี ซึ่งนำไปสู่การประกาศของรัฐบาลสหรัฐฯ ให้จีนเป็น Currency Manipulator ในที่สุด

ผมเห็นว่า สงครามการค้าที่รุนแรงขึ้นและมีมิติสงครามค่าเงินเพิ่มเข้ามา จะมีนัยต่อเศรษฐกิจไทยในช่วงครึ่งหลังของปีนี้ใน 3 ด้าน ได้แก่

1. เศรษฐกิจไทยจะฟื้นตัวช้ากว่าคาดและมี downside risk เพิ่มขึ้น

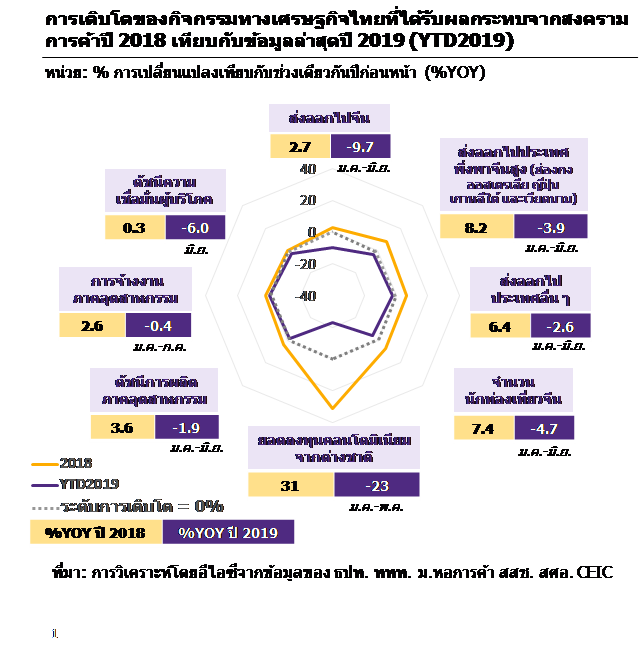

ในช่วงครึ่งแรกของปี สงครามการค้าได้ส่งผลกระทบลบต่อเศรษฐกิจไทยในหลายช่องทางด้วยกัน (จากรูป) ด้านการส่งออก หดตัวในภาพรวม 5.3% (ไม่รวมอาวุธและทองคำ) โดยเฉพาะการส่งออกไปจีนทั้งสินค้าที่ไทยอยู่ในห่วงโซ่การผลิตของจีนและสินค้าขั้นสุดท้ายที่จีนเป็นผู้บริโภคเอง ตลอดจนการส่งออกของไทยไปยังประเทศอื่น ๆ ก็หดตัวด้วยเช่นกันโดยเฉพาะเศรษฐกิจที่พึ่งพาการส่งออกไปจีนมาก เช่น ฮ่องกง ออสเตรเลีย ญี่ปุ่น เกาหลี เป็นต้น ขณะที่รายได้จากการท่องเที่ยวได้รับผลกระทบจากทั้งจำนวนนักท่องเที่ยวจีนและค่าใช้จ่ายต่อนักท่องเที่ยวในรูปเงินบาทที่ลดลง ด้านธุรกิจอสังหาริมทรัพย์ มูลค่าการลงทุนในคอนโดมิเนียมจากต่างชาติซึ่งคิดเป็นกว่า 30% ของยอดขายรวมหดตัว 23% ในช่วง 5 เดือนแรกของปีหลังจากเร่งตัวต่อเนื่องในช่วง 3 ปีที่ผ่านมา ซึ่งเมื่อบวกกับปัจจัยลบอื่น ๆ ทำให้ยอดคงค้างของคอนโดปรับสูงขึ้นและราคาโน้มลดต่ำลง แต่ที่ต้องจับตามองใกล้ชิด คือ ผลกระทบต่อการใช้จ่ายในประเทศที่จะชะลอลงตามการจ้างงานในภาคอุตสาหกรรมและความเชื่อมั่นของผู้บริโภคที่เริ่มได้รับผลกระทบมากขึ้นตามลำดับ

แม้อัตราการขยายตัว (%yoy) ของการส่งออกและจำนวนนักท่องเที่ยวอาจปรับดีขึ้นบ้างในครึ่งหลังของปีจากฐานที่ต่ำในครึ่งหลังของปีที่แล้ว แต่สงครามการค้าที่รุนแรงขึ้น โดยเฉพาะหากสหรัฐฯ ขึ้นภาษีนำเข้าสินค้าจีนเพิ่มเติมตามที่ประกาศไว้จริง จะทำให้เศรษฐกิจโลกชะลอตัวลงมากกว่าคาด ส่งผลให้มูลค่าการส่งออกทั้งปีของไทยมีแนวโน้มติดลบมากขึ้นจากเดิม -1.6% มาเป็น -2.3% ขณะที่เศรษฐกิจไทยจะขยายตัวในอัตราที่ชะลอลงกว่าที่คาด จากเดิม 3.1% มาอยู่ที่ 2.9%

2. ค่าเงินบาทมีแนวโน้มแข็งค่าเมื่อเทียบกับค่าเงินในภูมิภาค การประกาศสงครามค่าเงินระหว่างจีนและสหรัฐฯ จะส่งผลกระทบต่อพลวัตค่าเงินบาทอย่างหลีกเลี่ยงไม่ได้ และเมื่อพิจารณาปัจจัยต่าง ๆ ในภาพรวม ค่าเงินบาทน่าจะยังอยู่ภายใต้แรงกดดันด้านแข็งจากปัจจัย 3 ข้อ ได้แก่ 1) การถูกมองว่าเป็นสกุลเงินปลอดภัย (safe haven currency) จากการเกินดุลบัญชีเดินสะพัดในระดับสูง และแม้รายได้จากการส่งออกและท่องเที่ยวของไทยจะโน้มต่ำลง แต่การชะลอตัวของการลงทุนภาคเอกชนและราคาน้ำมันดิบที่ปรับลดลง ก็ทำให้มูลค่าการนำเข้าของไทยลดลงเช่นเดียวกัน ส่งผลให้ดุลบัญชีเดินสะพัดของไทยยังจะเกินดุลประมาณ 6 % ต่อ GDP ในปีนี้ ซึ่งถือว่าอยู่ในระดับสูง นักลงทุนต่างชาติจึงมักนำเงินเข้ามาลงทุนในไทยในระยะสั้นหากเกิดความผันผวนในตลาดเงินโลก ขณะที่การลงทุนของไทยในต่างประเทศก็ยังมีค่อนข้างน้อย ทำให้เกิดแรงกดดันต่อเงินบาทอย่างต่อเนื่อง 2) แนวโน้มดอกเบี้ยของธนาคารกลางหลักที่จะลดต่ำลงทั้งของ Fed และ ECB รวมทั้งค่าเงินหยวนที่ลดต่ำลง จะทำให้หลายประเทศในภูมิภาคทยอยลดดอกเบี้ยลงเพิ่มเติม เพื่อกระตุ้นเศรษฐกิจและลดความเสี่ยงของค่าเงินที่อาจแข็งขึ้น ขณะที่ทางการไทยอาจมีข้อจำกัดในการลดดอกเบี้ยจากดอกเบี้ยที่มองว่าค่อนข้างต่ำอยู่แล้ว รวมถึงความกังวลต่อปัญหาการก่อหนี้ครัวเรือนและการประเมินความเสี่ยงของการลงทุนที่ต่ำเกินไป และ 3) ความกังวลต่อการถูกสหรัฐฯ ระบุว่าเป็น currency manipulator หลังจากที่สหรัฐฯ ได้ขยายขอบเขตประเทศที่อยู่ใต้การพิจารณาให้รวมไทยด้วยในช่วงเมษายนที่ผ่านมา ก็อาจทำให้ทางการไทยต้องระมัดระวังในการเข้าแทรกแซงค่าเงินในตลาดเงินด้วยเช่นกัน

ทั้งนี้ในช่วง 7 เดือนแรกของปี ดัชนีค่าเงิน NEER ซึ่งเทียบเงินบาทกับสกุลเงินคู่ค้าคู่แข่งหลักแข็งขึ้นประมาณ 5.5% และเมื่อเทียบช่วง 5 ปีที่ผ่านมา ดัชนี NEER ได้แข็งค่ากว่า 20% โดยเฉพาะเมื่อเทียบกับคู่แข่งสำคัญ เช่น ดอง (บาทแข็งขึ้น 23%) หรือหยวน (20%) ซึ่งส่งผลกระทบต่อความสามารถในการแข่งขันด้านราคา โดยเฉพาะสินค้าเกษตรและสินค้าอุตสาหกรรมที่ใช้แรงงานเข้มข้นหรือใช้วัตถุดิบในประเทศเป็นหลัก

3. ภาวะการเงินของไทยในภาพรวมอาจตึงตัวขึ้น เพราะถึงแม้อัตราดอกเบี้ยพันธบัตรรัฐบาลไทยจะปรับลดลงมาค่อนข้างมากตามทิศทางดอกเบี้ยโลก แต่ก็จะส่งผลบวกต่อธุรกิจขนาดใหญ่ที่ออกหุ้นกู้ได้เป็นหลัก แต่ค่าเงินที่ยังโน้มแข็งกว่าคู่แข่ง ราคาสินทรัพย์ที่ปรับลดลงทั้งหุ้นและอสังหาริมทรัพย์ อัตราดอกเบี้ยเงินกู้ของสถาบันการเงินที่ทรงตัวอยู่ และที่สำคัญ การเข้าถึงแหล่งเงินทุนที่มีข้อจำกัดมากขึ้นทั้งจากมาตรการ macroprudential ของภาครัฐ (เช่น มาตรการ LTV) และการระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อภายใต้ภาวะเศรษฐกิจชะลอตัว อาจทำให้ธุรกิจส่งออก ธุรกิจ SME และครัวเรือนประสบกับภาวะแวดล้อมทางการเงินที่ตึงตัวขึ้นได้ในช่วงครึ่งหลังของปี และอาจเป็นสาเหตุสำคัญที่ทำให้ กนง. จะตัดสินใจลดดอกเบี้ยนโยบาย 1-2 ครั้งในครึ่งหลังของปีนี้ เพื่อให้ภาวะการเงินอยู่ในระดับผ่อนคลายมากขึ้น

อย่างไรก็ดี แม้เศรษฐกิจไทยจะเผชิญกับความท้าทายดังกล่าว แต่เสถียรภาพเศรษฐกิจที่เข้มแข็งและ policy room ที่ยังมีพอสมควรจะช่วยให้รัฐบาลใหม่สามารถผสมผสานในการใช้ทั้งนโยบายการคลังและการเงิน เพื่อรองรับการชะลอตัวของเศรษฐกิจและบรรเทาผลลบต่อกลุ่มที่ได้รับผลกระทบได้ในระยะสั้น แต่โจทย์ที่สำคัญกว่า คือการผลักดันความพร้อมของไทยในการตอบสนองต่อพลวัตการแข่งขันใหม่ของโลกภายใต้สงครามการค้าที่ยังไม่เห็นจุดยุติ ผ่านการลงทุนในโครงสร้างพื้นฐานและทรัพยากรบุคคล การขยายความสัมพันธ์ทางเศรษฐกิจกับประเทศในภูมิภาค และการพัฒนาปรับตัวต่อห่วงโซ่การผลิตที่เปลี่ยนแปลงอย่างมีประสิทธิภาพ

เผยแพร่ในประชาชาติ คอลัมน์ มองข้ามชอต วันที่ 8 สิงหาคม 2019