เศรษฐกิจยูโรโซน

เริ่มฟื้นตัวจากการบริโภค แต่ความเสี่ยงทางการเมืองและสงครามการค้ายังคงสูง

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจยูโรโซน : เริ่มฟื้นตัวจากการบริโภค แต่ความเสี่ยงทางการเมืองและสงครามการค้ายังคงสูง

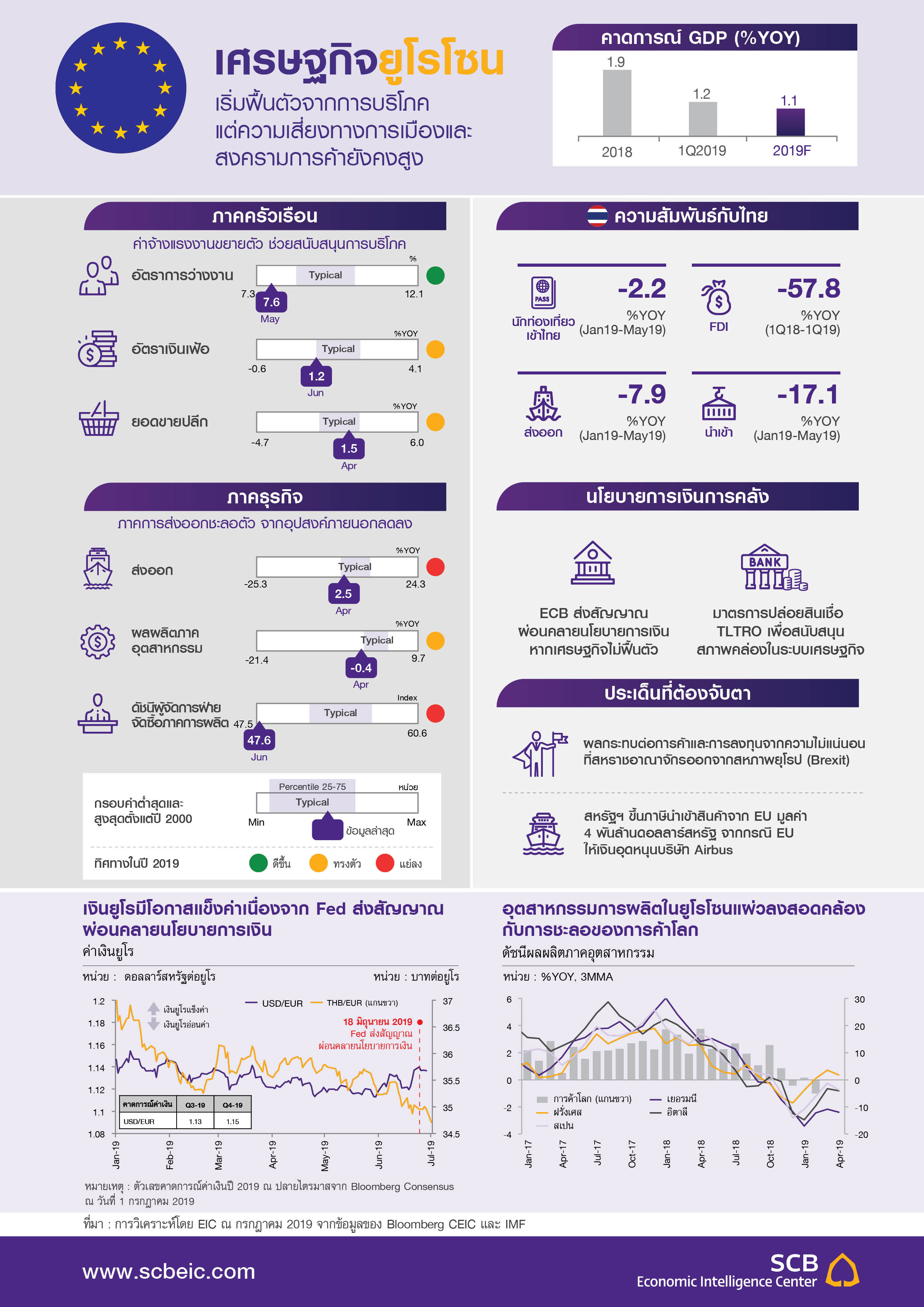

เศรษฐกิจยูโรโซนไตรมาส 1 ปี 2019 ขยายตัว 1.2%YOY หรือ 0.4%QOQ SA หากพิจารณารายประเทศ เศรษฐกิจอิตาลีได้ฟื้นตัวจากภาวะเศรษฐกิจถดถอยเชิงเทคนิคจากภาคการส่งออกที่ขยายตัว สำหรับเยอรมนีและฝรั่งเศสขยายตัวจากการบริโภคภาคเอกชนเป็นหลักและสเปนขยายตัวจากการลงทุน ขณะที่ ปัจจัยต่างประเทศยังคงอ่อนแอโดยเฉพาะเยอรมนีที่มีความเชื่อมโยงกับการค้าโลกสูง แม้ว่าการส่งออกยูโรโซนในไตรมาส 1 ขยายตัว 3.9%YOY แต่ในระยะข้างหน้าการค้าโลกมีแนวโน้มชะลอลงจากสงครามการค้าสหรัฐฯ-จีนที่ยืดเยื้อ และความเสี่ยงจากภาษีนำเข้ายานยนต์และชิ้นส่วนของสหรัฐฯ ยังคงมีอยู่ จึงมีแนวโน้มซ้ำเติมภาคการผลิตต่อเนื่อง สะท้อนจากดัชนี PMI ภาคการผลิตในเดือนมิถุนายนอยู่ที่ 47.8 ต่ำกว่าเกณฑ์ขยายตัวที่ 50 ทำให้แนวโน้มการส่งออกและการลงทุนอาจเป็นปัจจัยฉุดรั้งในระยะข้างหน้า

ตลาดแรงงานและการกระตุ้นทางการคลังมีส่วนสนับสนุนการบริโภคภายในประเทศ โดยอัตราการว่างงานในเดือนเมษายนอยู่ที่ 7.6% ซึ่งต่ำที่สุดในรอบ 10 ปี ผลักดันให้ค่าจ้างแรงงานขยายตัวที่ 2.2%YOY รวมถึงภาวะการเงินอยู่ในระดับผ่อนคลาย ซึ่งมีส่วนสนับสนุนการบริโภคภาคเอกชน นอกจากนี้หลายประเทศมีมาตรการกระตุ้นทางการคลังที่มากขึ้น ทั้งการลงทุนโครงสร้างพื้นฐานในเยอรมนี รวมถึงการลดภาษีน้ำมันในฝรั่งเศส ซึ่งมีส่วนช่วยกระตุ้นเศรษฐกิจในปีนี้ ทั้งนี้ อีไอซีประเมินเศรษฐกิจยูโรโซนปี 2019 ขยายตัว 1.1%

ECB ประกาศแผนรับมือภาวะเศรษฐกิจชะลอตัว พร้อมทั้งสื่อสารทิศทางนโยบายการเงินใหม่โดยขยายระยะเวลาการคงอัตราดอกเบี้ยต่อไปอย่างน้อยจนถึงกลางปี 2020 และเตรียมใช้มาตรการปล่อยสินเชื่อให้แก่ธนาคารพาณิชย์ (TLTRO3) ในเดือนกันยายนนี้เพื่อรักษาสภาพคล่องในระบบ ในระยะข้างหน้า ECB เริ่มพิจารณาการใช้อัตราดอกเบี้ยแบบขั้นบันได (Tier rate) เพื่อช่วยลดผลกระทบต่อความสามารถในการทำกำไรจากภาวะอัตราดอกเบี้ยติดลบ ขณะที่ อัตราเงินเฟ้อทั่วไปในเดือนพฤษภาคมอยู่ที่ 1.2% ต่ำกว่ากรอบของ ECB ที่ 2% ทำให้อีไอซีมองว่า ECB อาจผ่อนคลายนโยบายการเงินมากขึ้นและอาจตัดสินใจลดอัตราดอกเบี้ยนโยบาย 10-20 bps หากความเสี่ยงต่อเศรษฐกิจยูโรโซนสูงขึ้นและทำให้เศรษฐกิจฟื้นตัวช้ากว่าที่คาด

จับตาความเสี่ยงที่ส่งผลต่อเศรษฐกิจยูโรโซนในปี 2019 ได้แก่ 1) การเจรจาข้อตกลงการค้าสหภาพยุโรปและสหรัฐฯ หากสามารถบรรลุข้อตกลงจะช่วยลดความไม่แน่นอนทางการค้าโดยเฉพาะภาษีนำเข้ายานยนต์และชิ้นส่วนของสหรัฐฯ 2) บทสรุปของ Brexit หลังจากการขยายระยะเวลาไปจนถึงวันที่ 31 ตุลาคม แต่ยังมีความเสี่ยงในการออกจาก EU แบบไร้ข้อตกลง (No-deal Brexit) อยู่และอาจส่งผลต่อความเชื่อมั่นของภาคธุรกิจได้ และ 3) ผลการเลือกตั้งรัฐสภายุโรปปี 2019 ซึ่งอาจมีนัยต่อการกำหนดอนาคตของสหภาพยุโรปในระยะข้างหน้า (อ่านเพิ่มเติมที่ Box: เลือกตั้งรัฐสภายุโรปปี 2019 นัยต่อสหภาพยุโรปและเศรษฐกิจไทย)

นัยต่อเศรษฐกิจไทย

• เงินยูโร ณ วันที่ 1 กรกฎาคม 2019 อ่อนค่าลง 1%YTD เมื่อเทียบกับดอลลาร์สหรัฐ สำหรับปี 2019 หากการค้าโลกฟื้นตัวในครึ่งปีหลัง และมีบทสรุปของ Brexit ที่ชัดเจน อีไอซีคาดว่าเงินยูโรปลายปี 2019 จะอยู่ที่ราว 1.15 ดอลลาร์สหรัฐต่อยูโร

• การส่งออกไทยไปยูโรโซนในช่วง 5 เดือนแรกของปีหดตัว 7.7%YOY โดยสินค้าหลัก ได้แก่ คอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ และแผงวงจรไฟฟ้า หดตัวที่ 22.7%YOY และ 2.9%YOY ตามลำดับ สำหรับปี 2019 หลังจากที่ไทยได้รัฐบาลชุดใหม่ ไทยมีโอกาสฟื้นการเจรจาความตกลงการค้าเสรีระหว่างไทยกับสหภาพยุโรป ซึ่งช่วยเพิ่มความสามารถในการแข่งขันกับผู้ส่งออกไทยและอาจสนับสนุนการส่งออกสินค้าไทยไปยังยูโรโซนเพิ่มเติมได้

• การลงทุนทางตรงจากยูโรโซนมายังไทยในไตรมาส 1 ปี 2019 หดตัว 57.8%YOY แต่หากพิจารณาจากมูลค่าโครงการที่ได้รับอนุมัติการส่งเสริมการลงทุนจาก BOI ในไตรมาส 1 ปี 2019 อยู่ที่ 1.3 หมื่นล้านบาทเทียบกับไตรมาส 1 ปี 2018 ที่ 4 พันล้านบาท ส่วนใหญ่เป็นเงินลงทุนที่อยู่ในอุตสาหกรรมผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่งมูลค่าราว 8 พันล้านบาท ทั้งนี้หากไทยมีความสัมพันธ์กับสหภาพยุโรปที่แนบแน่นขึ้น อาจทำให้ธุรกิจในยูโรโซนมีความสนใจเข้ามาลงทุนในไทยมากขึ้น