เศรษฐกิจสหรัฐฯ

Fed ส่งสัญญาณผ่อนคลายนโยบายการเงิน จากความไม่แน่นอนของสงครามการค้า

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจสหรัฐฯ: Fed ส่งสัญญาณผ่อนคลายนโยบายการเงิน จากความไม่แน่นอนของสงครามการค้า

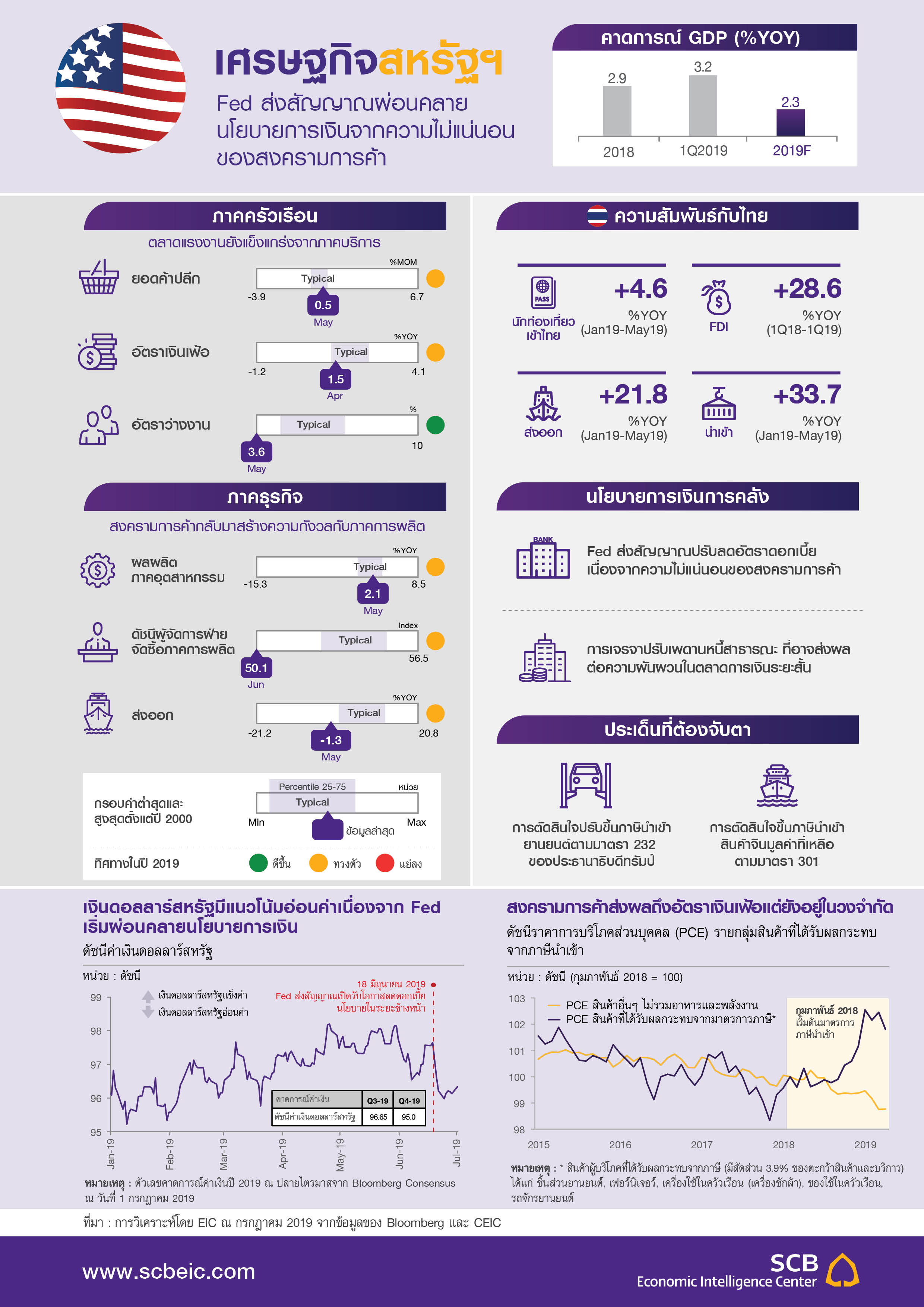

เศรษฐกิจสหรัฐฯ ไตรมาส 1 ปี 2019 ขยายตัว 3.1% QOQ SAAR1 สูงกว่าที่คาด หรือ 3.2%YOY ซึ่งช่วยลดความกังวลในการเกิดภาวะเศรษฐกิจถดถอยในปีนี้ แต่หากพิจารณาปัจจัยการเติบโตในไตรมาสที่ 1 พบว่า เติบโตจากปัจจัยชั่วคราว ได้แก่ การสะสมสินค้าคงคลังที่เพิ่มขึ้นมากและการส่งออกสุทธิขยายตัวจากการนำเข้าที่หดตัว ทำให้แนวโน้มเศรษฐกิจในไตรมาส 2 อาจชะลอกว่าไตรมาสแรกจากการทยอยลดปริมาณสินค้าคงคลัง รวมถึงสงครามการค้าที่ล่าสุดในเดือนพฤษภาคม 2019 จีนเก็บภาษีสินค้าสหรัฐฯ มูลค่า 6 หมื่นล้านดอลลาร์สหรัฐเพิ่มขึ้นจาก 5-10% เป็น 5-25% เพื่อตอบโต้มาตรการภาษีของสหรัฐฯ ซึ่งอาจส่งผลต่อแนวโน้มการส่งออกสินค้าสหรัฐฯ ได้ในระยะต่อไป

สงครามการค้าที่ยืดเยื้อสร้างความไม่แน่นอนต่อเนื่องกับภาคการผลิตโดย PMI ภาคการผลิตในเดือนมิถุนายนอยู่ที่ 50.1 และมีทิศทางลดลงต่อเนื่องตั้งแต่เริ่มต้นมาตรการกีดกันการค้า ทำให้ภาคการผลิตมีแนวโน้มชะลอลงโดยเฉพาะภาคที่เน้นการส่งออก อย่างไรก็ดี การจ้างงานของสหรัฐฯ ในภาพรวมมีความแข็งแกร่ง เนื่องจากสัดส่วนการจ้างงานกว่า 79% เป็นการจ้างงานในภาคบริการ ซึ่งไม่ได้รับผลกระทบทางตรงจากสงครามการค้าและอัตราการว่างงานในเดือนพฤษภาคมต่ำสุดในรอบ 50 ปีอยู่ที่ 3.6% กดดันให้ค่าจ้างแรงงานเฉลี่ยขยายตัว 3.4%YOY ซึ่งสนับสนุนให้การบริโภคภาคเอกชนเป็นปัจจัยหลักในการขับเคลื่อนเศรษฐกิจ ทั้งนี้อีไอซีประเมินว่า เศรษฐกิจสหรัฐฯ ในปี 2019 ขยายตัว 2.3%

Fed ส่งสัญญาณผ่อนคลายนโยบายการเงินโดยกังวลถึงความไม่แน่นอนของสงครามการค้าที่มีต่อภาวะเศรษฐกิจสหรัฐฯ ซึ่ง Fed มองว่าความเสี่ยงต่อภาวะเศรษฐกิจสหรัฐฯ เริ่มสูงขึ้นผ่านความเชื่อมั่นของภาคธุรกิจที่ลดลง ขณะเดียวกันอัตราเงินเฟ้อ PCE ในเดือนเมษายนอยู่ที่ 1.5% ต่ำกว่ากรอบของ Fed ที่ 2% แม้ว่าสินค้าบางชนิดได้รับผลกระทบจากต้นทุนภาษีนำเข้า แต่ขณะนี้มีสัดส่วนเพียง 3.9%2 ของตะกร้าสินค้าผู้บริโภคทั้งหมด จึงมีผลต่ออัตราเงินเฟ้อในภาพรวมจำกัด ทั้งนี้อีไอซีมองว่า Fed มีโอกาสลดอัตราดอกเบี้ยนโยบาย 2 ครั้งในปี 2019 หากข้อมูลเศรษฐกิจมีแนวโน้มชะลอลงในครึ่งหลังของปี เห็นได้จากคณะกรรมการนโยบายการเงิน 7 จาก 17 ท่านลงความเห็นให้ลดอัตราดอกเบี้ย 2 ครั้งใน dot plot ของเดือนมิถุนายนที่ผ่านมา

จับตานโยบายการค้าของสหรัฐฯ ในระยะข้างหน้า ได้แก่ (1) ความเสี่ยงของการขึ้นภาษีนำเข้าสินค้าจีนมูลค่าราว 3 แสนล้านดอลลาร์สหรัฐในอัตราสูงสุด 25% หากการเจรจาการค้าสหรัฐฯ-จีนรอบใหม่ยังไม่มีความคืบหน้าเกี่ยวกับคำมั่นสัญญาในการเปลี่ยนแปลงเชิงโครงสร้างของจีน และ (2) การเจรจาข้อตกลง

การค้าของสหรัฐฯ กับสหภาพยุโรปและญี่ปุ่น เพื่อเลี่ยงการขึ้นภาษียานยนต์และชิ้นส่วนของสหรัฐฯ หลังจากเลื่อนการตัดสินใจขึ้นภาษีเป็นเวลา 180 วัน

นัยต่อเศรษฐกิจไทย

• เงินดอลลาร์สหรัฐ ณ วันที่ 1 กรกฎาคม 2019 แข็งค่าขึ้น 0.27%YTD จากการส่งสัญญาณผ่อนคลายนโยบายการเงินของ Fed ทำให้ดัชนีเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลง รวมถึงความไม่แน่นอนจากสงครามการค้าสหรัฐฯ-จีน สร้างแรงกดดันให้เงินบาทแข็งค่าขึ้นต่อเนื่อง ทั้งนี้อีไอซีมองว่าเงินบาท ณ สิ้นปี 2019 จะเคลื่อนไหวอยู่ในช่วง 30-31 บาทต่อดอลลาร์สหรัฐ

• การส่งออกไทยไปสหรัฐฯ ไม่รวมการส่งออกอาวุธและยุทธปัจจัย ในช่วง 5 เดือนแรกของปีขยายตัว 4.8%YOY อย่างไรก็ตาม หากการเจรจาข้อตกลงการค้าสหรัฐฯ-จีนไม่มีความคืบหน้าและการเปิดฉากสงครามการค้ากับนานาประเทศอาจส่งผลให้แนวโน้มการส่งออกสินค้าไทยไปยังสหรัฐฯ ในช่วงที่เหลือของปีชะลอลงตามภาวะการค้าโลก

• การลงทุนทางตรงจากสหรัฐฯ มายังไทยในไตรมาส 1 ปี 2019 ขยายตัว 28.6%YOY นอกจากนี้ สหรัฐฯ มีมูลค่าการขอรับการสนับสนุนจาก BOI ทั้งปี 2018 อยู่ที่ 3.3 แสนล้านบาท สูงเป็นอันดับหนึ่งแซงหน้าญี่ปุ่น เนื่องจากการลงทุนโครงการขนาดใหญ่จากกลุ่ม Exxon Mobil ที่สนใจขยายการลงทุนตั้งโรงงานปิโตรเคมีในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) มูลค่าราว 1.6-2 แสนล้านบาท เพื่อให้ไทยเป็นศูนย์กลางโรงงานปิโตรเคมีในภูมิภาคอาเซียน