การกลับมาของ J-curve effects ?

กนง. ยังคงอัตราดอกเบี้ยนโยบายที่ 1.75% ในการประชุมครั้งล่าสุด เนื่องจากประเมินเศรษฐกิจไทยขยายตัวต่ำกว่าที่คาด แต่ยังคงแสดงความกังวลต่อเสถียรภาพ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

แม้การลดปริมาณการประมูลพันธบัตรระยะสั้นของธนาคารแห่งประเทศไทย (ธปท.) ในเดือนกรกฎาคม จะไม่ได้ทำให้ยอดคงค้างปรับลดลงตาม แต่การประกาศดังกล่าวน่าจะทำให้ตลาดเริ่มมีคำถามว่า J-curve effect (ภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะอยู่ต่ำกว่าอัตราดอกเบี้ยนโยบายอย่างมีนัยสำคัญ) จะกลับมาอีกหรือไม่? จากการศึกษาของอีไอซี เชื่อว่า J-curve effect ที่เกิดขึ้นในช่วงเมษายน 2017- พฤษภาคม 2018 น่าจะเกิดจาก 3 ปัจจัย คือ 1) ตลาดเริ่มคาดว่า กนง จะมีการลดดอกเบี้ย 2) ค่าเงินบาทแข็งค่าอย่างต่อเนื่องและมีนัย และ 3) การลดลงของยอดคงค้างพันธบัตรพันธบัตรระยะสั้น ซึ่งเมื่อเทียบกับภาวะปัจจุบัน อีไอซีมองว่าปัจจัยที่ 1) และ 2) ได้เริ่มเกิดขึ้นแล้ว ดังนั้นหากในช่วงครึ่งหลังของปี ธปท. ลดปริมาณพันธบัตรระยะสั้นจนทำให้ยอดคงค้างลดลง โอกาสเกิด J-curve effect น่าจะเพิ่มสูงขึ้น

การลดปริมาณพันธบัตร ธปท. ที่จะถูกประมูลในเดือนกรกฎาคมไม่ทำให้ยอดคงค้างพันธบัตร ธปท. ลดลงตามไปด้วย ทำให้โอกาสที่จะเกิดภาวะ J-curve จึงยังมีค่อนข้างน้อย ในกำหนดการออกพันธบัตร ธปท. ประจำเดือนกรกฎาคม 2019 พบว่า ปริมาณพันธบัตรที่จะถูกประมูลในเดือนกรกฎาคมถูกปรับลดลง ทำให้ผู้ร่วมตลาดส่วนหนึ่งมองว่า ธปท. ได้ใช้มาตรการเดียวกันกับเมื่อเดือนเมษายน 2017 ที่ได้ลดการออกพันธบัตรระยะสั้น เพื่อลดการเก็งกำไรค่าเงินบาทของนักลงทุนต่างชาติ อย่างไรก็ดี การลดปริมาณพันธบัตรในเดือนกรกฎาคมนี้ไม่ได้ถูกประกาศโดย ธปท. ว่าเป็นมาตรการที่มีวัตถุประสงค์เพื่อลดการเก็งกำไรค่าเงินบาทเหมือนในปี 2017 แต่เป็นเพียงการปรับตามสภาพคล่องในตลาดที่จะมีปริมาณพันธบัตร ธปท. ครบกำหนดอายุ (mature) ในเดือนกรกฎาคมน้อยลงกว่าในเดือนก่อน นอกจากนี้ เมื่อดูยอดคงค้างพันธบัตร ธปท. ระยะสั้น พบว่า ยอดคงค้างในช่วงที่ผ่านมายังคงเพี่มขึ้นต่อเนื่อง ดังนั้นการลดปริมาณการออกพันธบัตรระยะสั้นนี้น่าจะยังไม่ช่วยให้เงินบาทอ่อนค่าลงได้ และโอกาสที่จะเกิดภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะอยู่ต่ำกว่าอัตราดอกเบี้ยนโยบายมาก หรือที่เรียกว่า J-curve effect ก็น่าจะมีค่อนข้างน้อยในช่วงระยะสั้นนี้

เปรียบเทียบปริมาณการออกพันธบัตรในเดือนเมษายน 2017 และในเดือนกรกฎาคม 2019

(ข้อมูล ณ วันที่ 3 กรกฎาคม 2019)

จากตารางพบว่า ในเดือนเมษายน 2017 นั้น ธปท. ได้ลดจำนวนพันธบัตรที่ถูกประมูลรายสัปดาห์ลงจนทำให้ยอดคงค้างของพันธบัตร ธปท. ระยะสั้นปรับลดลงตามไปด้วย อย่างไรก็ตาม การปรับลดปริมาณพันธบัตรที่ออกในเดือนกรกฎาคม 2019 คาดว่าจะไม่ทำให้ยอดคงค้างพันธบัตร ธปท. ระยะสั้นลดลง เนื่องจากถึงแม้ยอดประมูลพันธบัตรจะลดลง แต่ยอดประมูลยังมากกว่ายอดคงค้างพันธบัตรที่หมดอายุ

หากเงินบาทยังคงแข็งค่าต่อเนื่องอย่างมีนัย การพิจารณาลดปริมาณการออกพันธบัตรเพิ่มเติมอาจเป็นหนึ่งในเครื่องมือที่ ธปท. เลือกใช้ เงินบาทที่แข็งค่าขึ้นกว่า 5% นับจากต้นปี และยังแข็งค่านำสกุลเงินอื่นในภูมิภาค อาจเป็นแรงกดดันให้ ธปท. ต้องพิจารณาออกมาตรการควบคุมดูแลเงินทุนเคลื่อนย้ายที่ไหลเข้ามาเป็นจำนวนมาก ซึ่งการปรับลดปริมาณพันธบัตร ธปท. ระยะสั้นก็เป็นหนึ่งในมาตรการที่ ธปท. สามารถนำมาใช้ได้ โดยอีไอซีมองว่า ธปท. จะดำเนินการให้ยอดคงค้างพันธบัตรระยะสั้นในตลาดลดลงอย่างมีนัย (เหมือนมาตรการในเดือนเมษายน ปี 2017) เพื่อให้นักลงทุนต่างชาติซื้อเก็งกำไรเงินบาทได้ยากขึ้น ดังนั้นต้องจับตามองปริมาณการออกและยอดคงค้างพันธบัตร ธปท. ในระยะต่อไปอย่างใกล้ชิด

ประสิทธิผลของมาตรการลดการออกพันธบัตรต่อค่าเงินบาท

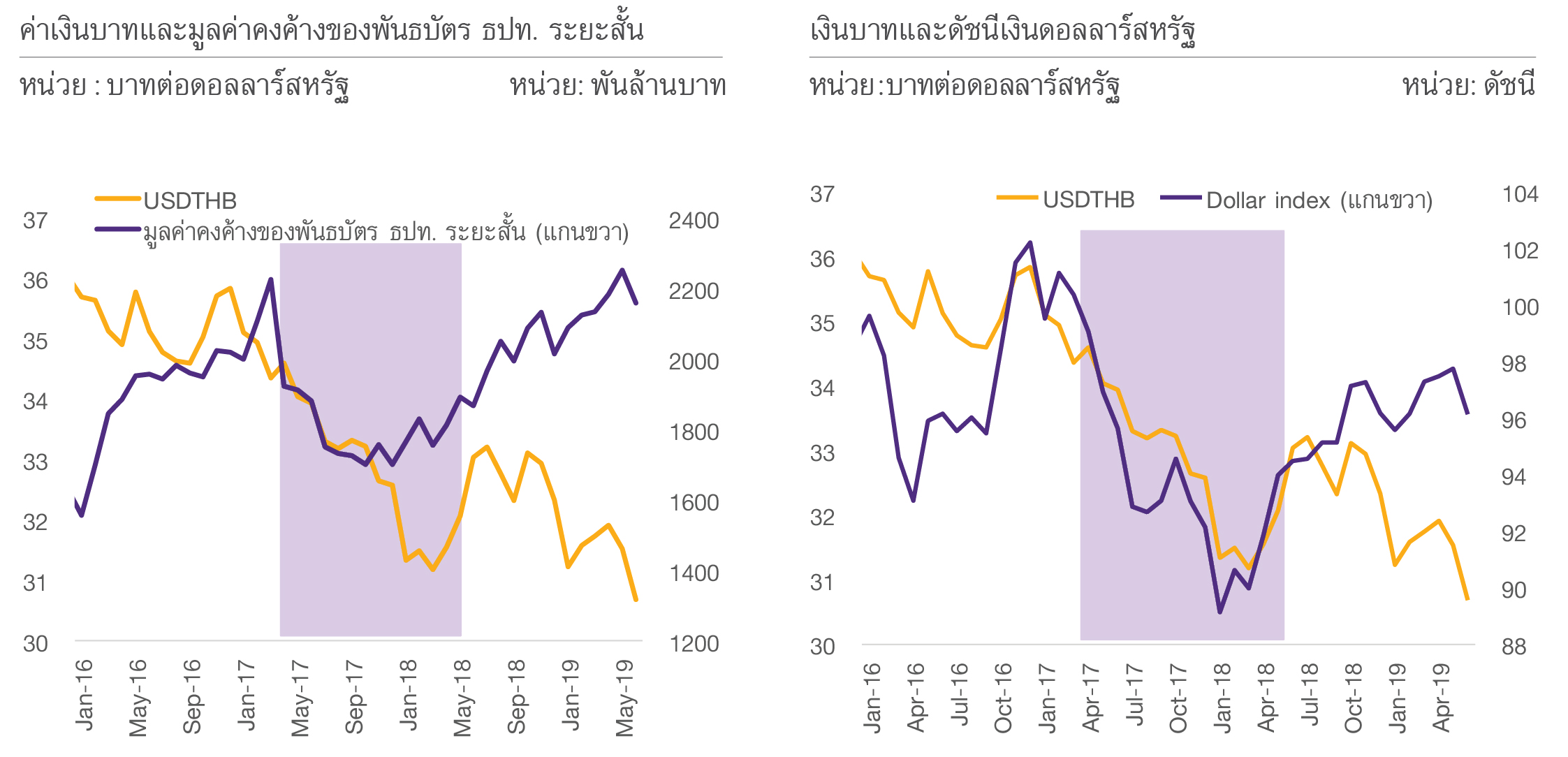

มาตรการลดการออกพันธบัตรระยะสั้นอาจช่วยให้การแข็งค่าของเงินบาทชะลอลง แต่ไม่อาจทำให้เงินบาทอ่อนค่าลงได้ หากย้อนกลับไปดูในปี 2017 หลังจากที่ ธปท. ลดปริมาณการออกพันธบัตรระยะสั้นในเดือนเมษายน พบว่า แม้ยอดคงค้างพันธบัตร ธปท. จะทยอยลดลงมาต่อเนื่อง แต่เงินบาทยังคงแข็งค่าขึ้น (รูปที่ 4 ซ้ายมือ) ทั้งนี้เงินบาทเริ่มกลับมาอ่อนค่าลงในเดือนมีนาคม 2018 ซึ่งเป็นระยะเวลาถึง 1 ปีหลังจากที่ ธปท. ได้ประกาศใช้มาตรการ อีกทั้งการอ่อนค่านี้ยังเกิดขึ้นหลังจากที่ยอดคงค้างพันธบัตร ธปท. ระยะสั้นเริ่มปรับตัวสูงขึ้นไปบ้างแล้ว4 อีไอซีพบว่า การแข็งค่าของเงินบาทในช่วงดังกล่าวขึ้นอยู่กับการเคลื่อนไหวของดัชนีค่าเงินดอลลาร์สหรัฐเป็นสำคัญ (รูปที่ 4 ขวามือ) ซึ่งช่วงที่เงินบาทกลับมาอ่อนค่านั้นเป็นช่วงเดียวกันกับที่เงินดอลลาร์สหรัฐโน้มแข็งค่าขึ้น โดยปัจจัยหลักมาจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของ Fed ดังนั้น อาจกล่าวได้ว่า มาตรการลดการออกพันธบัตรในปี 2017 เพียงอย่างเดียวไม่สามารถทำให้เงินบาทอ่อนค่าลงได้ แต่ทิศทางค่าเงินดอลลาร์สหรัฐ หรือขนาดดุลบัญชีเดินสะพัดไทย (ที่เป็นตัวสะท้อนความต้องการเงินบาท) ก็เป็นปัจจัยสำคัญที่ส่งผลต่อทิศทางค่าเงินบาท (ดูรายละเอียดต่อในส่วน มุมมองค่าเงินบาทไตรมาส 3 ปี 2019) อย่างไรก็ดี อีไอซีมองว่ามาตรการที่ช่วยลดปริมาณเงินทุนเคลื่อนย้ายที่เข้ามาเก็งกำไรค่าเงินบาทนี้จะช่วย “ผ่อนหนักเป็นเบา” โดยอาจชะลอการแข็งค่าของเงินบาทได้บ้าง ซึ่งจะช่วยผู้ส่งออกไทยที่ไม่มีอำนาจต่อรองทางราคาในตลาดโลก

รูปที่ 4 : บทเรียนจากปี 2017 แม้ยอดคงค้างพันธบัตร ธปท. ระยะสั้นจะทยอยลดลงมาต่อเนื่องหลังมาตรการถูกประกาศใช้ แต่เงินบาทยังคงแข็งค่าขึ้น โดยเงินบาทมีแนวโน้มเคลื่อนไหวสอดคล้องดัชนีค่าเงินดอลลาร์สหรัฐมากกว่า

หมายเหตุ : แถบสีม่วงหมายถึงช่วงที่มาตรการถูกประกาศใช้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg และ ThaiBMA

ผลกระทบของมาตรการ ต่อตลาดพันธบัตรรัฐบาลไทย

มาตรการเมื่อปี 2017 เป็นหนึ่งในปัจจัยที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นขณะนั้นต่ำกว่าอัตราดอกเบี้ยนโยบาย หรือที่เรียกว่า J-curve effect (รูปที่ 2) หากย้อนกลับไปดูผลกระทบของมาตรการลดการออกพันธบัตร ธปท. เมื่อปี 2017 พบว่า ความต้องการซื้อพันธบัตรของนักลงทุนขณะนั้นยังมีอยู่สูง แต่ปริมาณพันธบัตรที่ถูกนำมาประมูลมีน้อยลง จึงทำให้อัตราผลตอบแทนพันธบัตรระยะสั้นลดลงไปอยู่ต่ำกว่าอัตราดอกเบี้ยนโยบาย โดยสถานการณ์ J-curve นี้เริ่มเกิดขึ้นในเดือนเมษายน 2017 หลังจากที่ ธปท. ลดการออกพันธบัตรอายุ 3 และ 6 เดือน รวมกันถึง 20,000 ล้านบาทต่อสัปดาห์ ทำให้อัตราผลตอบแทนพันธบัตรอายุ 3 เดือน ปรับลดลงมาเฉลี่ยอยู่ที่ 1.40% ในเดือนเมษายน และอัตราผลตอบแทนพันธบัตรอายุ 6 เดือน เฉลี่ยอยู่ที่ 1.43% ส่วนอัตราผลตอบแทนพันธบัตรอายุ 1 ปี ในเดือนเมษายนยังทรงตัว

ที่ 1.51% เนื่องจาก ธปท. ไม่ได้ปรับลดการออกพันธบัตรอายุ 1 ปี ในรอบนั้น (อัตราดอกเบี้ยนโยบายในขณะนั้นอยู่ที่ 1.50%) อย่างไรก็ตาม ในระหว่างที่ ธปท. คงปริมาณการออกพันธบัตรในระดับต่ำนั้น อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับลดลงต่อเนื่อง โดยอยู่ในระดับต่ำสุดในช่วงปลายไตรมาสแรกปี 2018 ซึ่งมีปัจจัยเสริมมาจากคาดการณ์การลดอัตราดอกเบี้ยนโยบายของนักลงทุนบางส่วน

มุมมองในระยะต่อไป

อีไอซีมองว่า หากในช่วงครึ่งหลังของปี ธปท. ลดปริมาณพันธบัตรระยะสั้นจนทำให้ยอดคงค้างลดลงอย่างมีนัย โอกาสเกิด J-curve effect น่าจะเพิ่มสูงขึ้น สำหรับผลกระทบต่อค่าเงินบาทนั้น มาตรการลดการออกพันธบัตรระยะสั้นอาจช่วยให้การแข็งค่าของเงินบาทชะลอลง แต่ไม่อาจทำให้เงินบาทอ่อนค่าลงได้

โดยอีไอซีมองว่าปัจจัยหลักที่จะทำให้เกิด J-curve effect ประกอบด้วย

1. การคาดการณ์ของตลาดในการลดอัตราดอกเบี้ยนโยบายของ กนง.

2. การแข็งค่าขึ้นของค่าเงินบาทอย่างมีนัยและต่อเนื่อง

3. การลดลงของยอดคงค้างพันธบัตรระยะสั้นจนทำให้ไม่เพียงพอต่อความต้องการของตลาด

โดยอีไอซีประเมินว่าในภาวะปัจจุบัน ปัจจัยที่ 1 และ 2 ได้เริ่มเกิดขึ้นแล้ว กล่าวคือเศรษฐกิจไทยที่มีแนวโน้มชะลอลงต่อเนื่องในปีนี้อาจทำให้ตลาดคาดการณ์การลดดอกเบี้ยนโยบายได้ ขณะที่ ความเชื่อมั่นของนักลงทุนต่อเสถียรภาพค่าเงินบาทและการส่งสัญญาณลดดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ธนาคารกลางยุโรป (ECB) รวมถึงธนาคารกลางอื่นในภูมิภาคจะเป็นปัจจัยที่ทำให้บาทแข็งค่าต่อได้ ดังนั้นหาก ธปท. ดำเนินมาตรการที่ทำให้ยอดคงค้างพันธบัตรระยะสั้นลดน้อยลงอย่างมีนัย ก็อาจเป็นปัจจัยเร่งให้เกิด J-curve ขึ้นได้ สำหรับผลกระทบต่อค่าเงินบาทนั้น อีไอซีมองว่า มาตรการนี้จะยังมีผลจำกัด คล้ายกับช่วงปี 2017-18 ที่เคยมีการประกาศใช้

สรุปมาตรการดูแลค่าเงินบาทของ ธปท. ที่เคยนำมาใช้ และมีโอกาสประกาศใช้

| มาตราการดูแลค่าเงินบาท | ช่วงเวลาที่เคยใช้ | คาดการณ์ผลกระทบ | โอกาสถูกใช้ |

| มาตรการลดการออกพันธบัตร : ลดปริมาณพันธบัตรระยะสั้นที่จะถูกประมูล ทำให้ยอดคงค้างพันธบัตรในตลาดลดลง เพื่อลดการเก็งกำไรค่าเงินบาทของนักลงทุนต่างชาติ |

เม.ย. 2017 - พ.ค. 2018 |

หากคงการปรับลดในลักษณะเดียวกับปี 2017 โอกาสที่จะเกิดภาวะ J-curve มีสูง แต่ไม่อาจทำให้เงินบาทอ่อนค่าลงได้ |

|

| เพิ่มความเข้มงวดต่อธุรกรรมที่นำเงินเข้ามาในไทย : เป็นมาตรการในลักษณะป้องกันล่วงหน้า อาทิ ธปท. อาจออกกฎให้นักลงทุนที่ต้องการนำเงินเข้ามาลงทุนในตลาดการเงินไทย ต้องแจ้งแหล่งที่มาของเงินทุนหรือวัตถุประสงค์ต่อ ธปท. ด้วย |

ยังไม่ถูกนำมาใช้จริง | อาจส่งผลข้างเคียงต่อบางธุรกรรมที่ต้องการนำเงิน เข้ามาลงทุนในระยะยาวด้วย ทำให้เกิดความยากลำบาก ในการจัด position การลงทุนหรือดำเนินธุรกิจ |

|

| มาตรการเก็บภาษีตราสารหนี้จากนักลงทุนต่างชาติ : ภาครัฐจะจัดเก็บภาษี 15% จากกำไรและดอกเบี้ยในพันธบัตรที่ถือ โดยนักลงทุนต่างชาติที่เข้ามาซื้อพันธบัตรหรือตราสารหนี้ที่มีอายุต่ำกว่า 1 ปี แต่อาจยกเว้นให้นักลงทุนต่างประเทศที่ลงทุนอยู่ก่อนแล้ว |

ยังไม่ถูกนำมาใช้จริง | อาจทำให้นักลงทุนขาดความเชื่อมั่นต่อตลาดการเงินไทย และนำเงินทุนออกจากตลาดอย่างรวดเร็ว ส่งผลเสียต่อราคาสินทรัพย์ไทยอย่างรุนแรง |

|

| มาตรการดำรงเงินสำรองเงินนำเข้า (URR) : กำหนดให้ สถาบันการเงินที่รับซื้อหรือแลกเปลี่ยนเงินตราต่างประเทศ เป็นเงินบาทต้องกันเงินสำรองไว้จำนวน 30% ของเงินตราต่างประเทศ ดังกล่าว (ยกเว้นเงินตราต่างประเทศที่แลกเปลี่ยนเป็นเงินบาทที่ได้รับจาก ค่าสินค้า บริการ หรือเงินที่ได้รับคืนจากการลงทุนในต่างประเทศ) |

ธ.ค. 2006 - ก.พ. 2008 (แต่การบังคับใช้ในตลาดหลักทรัพย์ ถูกยกเลิกทันทีหลังประกาศใช้ไปหนึ่งวัน) |

ส่งผลกระทบต่อความเชื่อมั่นของนักลงทุน และทำให้มีเงินทุนไหลออกจากตลาดหุ้นเป็นจำนวนมาก |

![]() หมายถึง มีโอกาสถูกนำมาใช้ปานกลาง

หมายถึง มีโอกาสถูกนำมาใช้ปานกลาง![]() หมายถึง มีโอกาสถูกนำมาใช้น้อยที่สุด

หมายถึง มีโอกาสถูกนำมาใช้น้อยที่สุด

ทำไมถึงต้องลดการออกพันธบัตร ธปท. เพื่อหวังผลให้เงินบาทอ่อน

เหตุผลที่ ธปท. ต้องหันมาใช้มาตรการที่เกี่ยวกับการควบคุมปริมาณการออกพันธบัตร ธปท. นั้นมีต้นตอมาจาก มาตรการป้องปรามการเก็งกำไรค่าเงินบาทอื่น ๆ ที่ ธปท. ใช้จำกัดการเก็งกำไรเงินบาทโดยตรง ซึ่งมีด้วยกันทั้งหมด 4 มาตรการ คือ

1. มาตรการจำกัดการปล่อยสภาพคล่องเงินบาท : ห้ามไม่ให้สถาบันการเงินปล่อยสภาพคล่องเงินบาทให้แก่

นักลงทุนต่างชาติ (Non-resident: NR) เกินกว่า 600 ล้านบาทต่อกลุ่ม ในกรณีที่ไม่มี underlying asset

2. มาตรการดูแลเงินลงทุนนำเข้า : จำกัดไม่ให้สถาบันการเงินกู้ยืมเงินบาทจาก NR เกินกว่า 10 ล้านบาทต่อกลุ่ม ในกรณีที่ไม่มี underlying asset

3. มาตรการดูแลบัญชี Non-resident Baht Account (NRBA) และบัญชี Non-resident Baht Account for Securities (NRBS) : จำกัดยอดคงค้าง ณ สิ้นวันในบัญชี NRBA และ NRBS ไม่ให้เกินประเภทบัญชีละ 300 ล้านบาทต่อราย NR และให้สถาบันการเงินงดจ่ายดอกเบี้ยแก่บัญชี NRBA และ NRBS

4. มาตรการดูแลธุรกรรม Non-Deliverable Forward (NDF) : ให้สถาบันการเงินระงับการทำธุรกรรม NDF อ้างอิงเงินบาทกับ NR

จะเห็นว่า มาตรการข้างต้นลดทอนโอกาสเข้ามาเก็งกำไรค่าเงินบาทของนักลงทุนลง โดยเฉพาะในกรณีที่ NR เก็งกำไรจากการถือเงินบาทเพียงอย่างเดียว (ไม่มีสินทรัพย์อื่นเป็น underlying) ดังนั้นเพื่อเลี่ยงมาตรการข้างต้น NR ที่จำกัดให้ถือเงินบาทได้ไม่มาก NR จึงจำเป็นต้องซื้อสินทรัพย์ไทยเพื่อใช้เป็นตัวกลางในการเก็งกำไรเงินบาท โดยสินทรัพย์ที่ NR สามารถซื้อได้และมีความเสี่ยงต่ำก็คือพันธบัตร ธปท. ซึ่งมีอายุ (maturity) สั้น ดังนั้นการลดปริมาณการออกพันธบัตรจึงเป็นเครื่องมือที่ทำให้ NR ซื้อสินทรัพย์ได้ยากขึ้นและอาจต้องซื้อในราคาที่สูงขึ้น จึงอาจเป็นการลดแรงจูงใจในการเก็งกำไรค่าเงินบาทได้