อัตราดอกเบี้ยนโยบาย และตลาดพันธบัตรรัฐบาลไทย

กนง. ยังคงอัตราดอกเบี้ยนโยบายที่ 1.75% ในการประชุมครั้งล่าสุด เนื่องจากประเมินเศรษฐกิจไทยขยายตัวต่ำกว่าที่คาด แต่ยังคงแสดงความกังวลต่อเสถียรภาพ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

อัตราดอกเบี้ยนโยบาย

กนง. ยังคงอัตราดอกเบี้ยนโยบายที่ 1.75% ในการประชุมครั้งล่าสุด เนื่องจากประเมินเศรษฐกิจไทยขยายตัวต่ำกว่าที่คาด แต่ยังคงแสดงความกังวลต่อเสถียรภาพระบบการเงิน และเงินบาทที่แข็งค่าขึ้นอย่างรวดเร็ว โดยในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 26 มิถุนายน 2019 คณะกรรมการมีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 1.75% ต่อปี และปรับลดตัวเลขการขยายตัวทางเศรษฐกิจในปี 2019 ลงจาก 3.8% มาอยู่ที่ 3.3% ซึ่งมีปัจจัยสำคัญมาจากการส่งออกสินค้าที่คาดว่าจะขยายตัว 0% ในปีนี้ ชะลอลงกว่าที่ประเมินไว้มาก ในด้านการท่องเที่ยวก็มีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้เช่นกัน โดยประมาณการจำนวนนักท่องเที่ยวลดลงจาก 40.4 ล้านคน เป็น 39.9 ล้านคน สำหรับอุปสงค์ภายในประเทศ กนง. ประเมินการลงทุนภาครัฐลดลงค่อนข้างมากจาก 6.1% เป็น 3.8% ซึ่งเป็นผลจากการประกาศใช้ พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2020 ที่คาดว่าจะล่าช้าลง ในด้านอัตราเงินเฟ้อทั่วไป กนง. ยังคงประมาณการไว้เท่าเดิมที่ 1.0% ในปีนี้ ส่วนภาวะการเงิน กนง. ประเมินว่ายังอยู่ในระดับผ่อนคลาย แต่แสดงความกังวลต่อเงินบาทที่แข็งค่าขึ้นอย่างรวดเร็วและอาจไม่สอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจ ในด้านเสถียรภาพระบบการเงิน กนง. ยังคงประเมินว่าระบบการเงินโดยรวมมีเสถียรภาพ แต่ก็ยังมีความกังวลเกี่ยวกับพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ทั้งนี้ กนง. ยังคงกล่าวว่า จะมีการใช้ทั้งมาตรการดูแลเสถียรภาพระบบการเงิน (macroprudential) และมาตรการกำกับดูแลสถาบันการเงิน (microprudential) ควบคู่กับอัตราดอกเบี้ยนโยบายเพื่อดูแลเสถียรภาพระบบการเงินต่อไป

อีไอซีมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายในปีนี้ เนื่องจาก กนง. ยังประเมินว่า เศรษฐกิจไทยมีแนวโน้มกลับมาขยายตัวสูงขึ้นในปี 2020 และยังคงให้ความสำคัญต่อการรักษาเสถียรภาพระบบการเงินอยู่ นอกจากนี้ อีไอซีมองว่าอัตราดอกเบี้ยนโยบายที่แท้จริงของไทยที่อยู่ในระดับต่ำทำให้ กนง. มีข้อจำกัดในการลดดอกเบี้ยนโยบายในอนาคต

1) กนง. มองว่าเศรษฐกิจจะฟื้นตัวสูงขึ้นในปี 2020 แม้ในช่วงที่ผ่านมาจะประเมินเศรษฐกิจไทยชะลอลงต่อเนื่อง สะท้อนจากการปรับลดตัวเลขประมาณการ GDP ลงจาก 4.0% ในการประชุมเดือน ธ.ค 2018 ลงมาอยู่ที่ 3.8% ในการประชุม มี.ค 2019 และล่าสุดได้ปรับลดลงเหลือ 3.3% แต่อีไอซีมองว่า อัตราการขยายตัวดังกล่าวต่ำกว่าระดับศักยภาพของเศรษฐกิจไทย (potential GDP) ไม่มากนัก นอกจากนี้ กนง. ยังคงประเมินอีกว่า เศรษฐกิจไทยจะกลับมาขยายตัวที่ 3.7% ได้ในปีหน้า อีไอซีจึงมองว่า กนง. อาจยังไม่รีบปรับลดดอกเบี้ยลงในปีนี้

2) กนง. ยังคงให้ความสำคัญในการดูแลเสถียรภาพระบบการเงินอยู่ โดยในรายงานการประชุม กนง. รอบล่าสุด ยังคงมีถ้อยคำที่แสดงความกังวลต่อเสถียรภาพระบบการเงิน ทั้งในเรื่องการก่อหนี้ของภาคครัวเรือน (สินเชื่อรถยนต์) ความเสี่ยงจากสหกรณ์ออมทรัพย์ และการก่อหนี้ของธุรกิจขนาดใหญ่ นอกจากนี้ กนง. ยังคงอ้างอิงด้วยว่าการลดความเสี่ยงดังกล่าวยังต้องใช้เครื่องมือที่หลากหลายซึ่งรวมถึงอัตราดอกเบี้ยนโยบาย

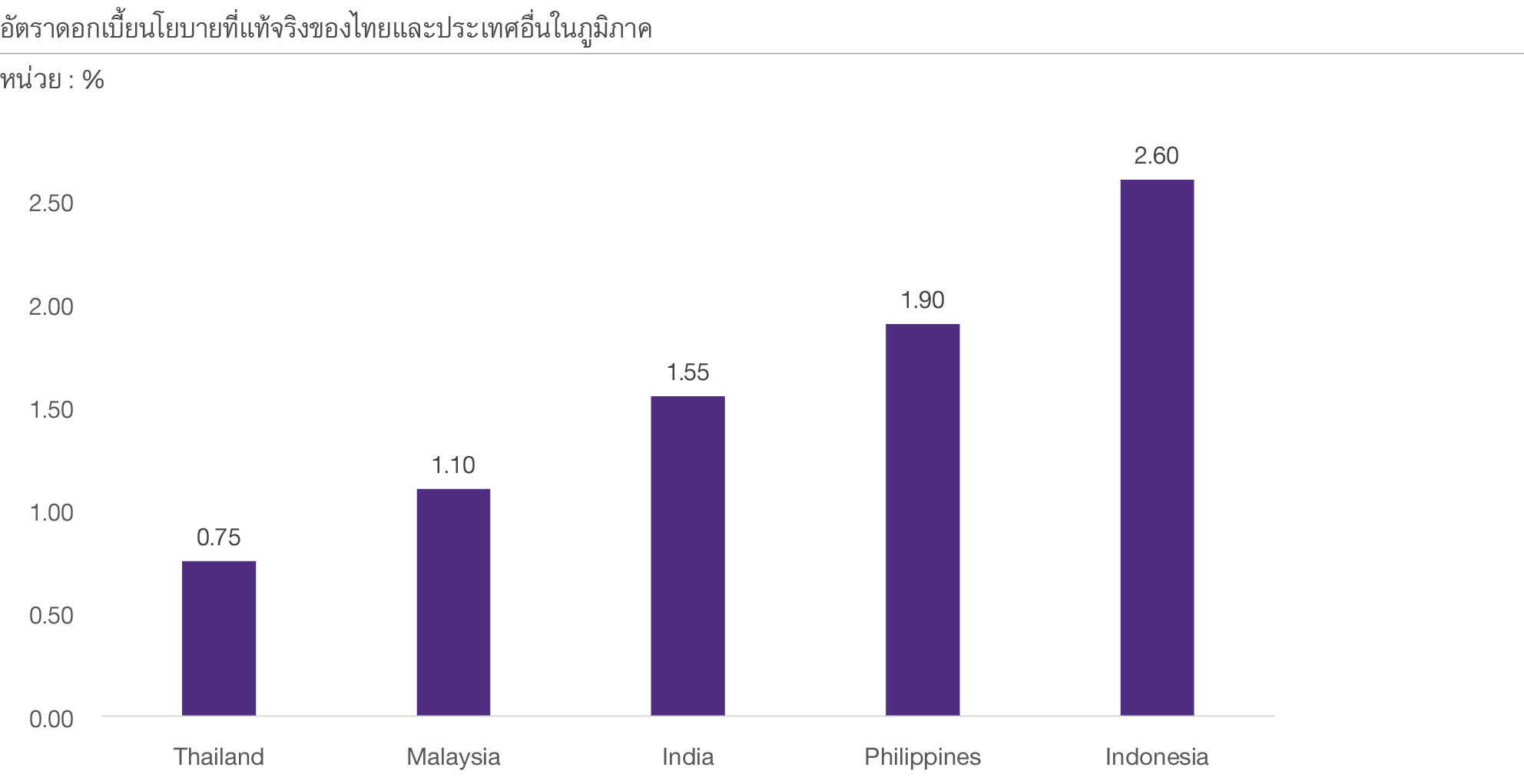

3) อัตราดอกเบี้ยนโยบายที่แท้จริงของไทย ยังต่ำกว่าประเทศอื่นในภูมิภาค จากการคำนวณของ อีไอซีอัตราดอกเบี้ยที่แท้จริงของไทยอยู่ที่ระดับ 0.75% ซึ่งถือว่าอยู่ในระดับที่ค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นในภูมิภาค ดังนั้นความสามารถและความจำเป็นในการลดดอกเบี้ยของ กนง. เพื่อกระตุ้นเศรษฐกิจอาจมีไม่มากเท่าประเทศอื่น ๆ ที่อัตราดอกเบี้ยนโยบายที่แท้จริงยังคงอยู่ในระดับสูง หลังจากที่ได้ปรับขึ้นดอกเบี้ยนโยบายไปค่อนข้างมากในปี 2018 (รูปที่ 1)

รูปที่ 1 : อัตราดอกเบี้ยนโยบายที่แท้จริงของไทยยังต่ำกว่าประเทศอื่นในภูมิภาค

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

พันธบัตรไทยระยะสั้น

สถานการณ์ในช่วงที่ผ่านมา

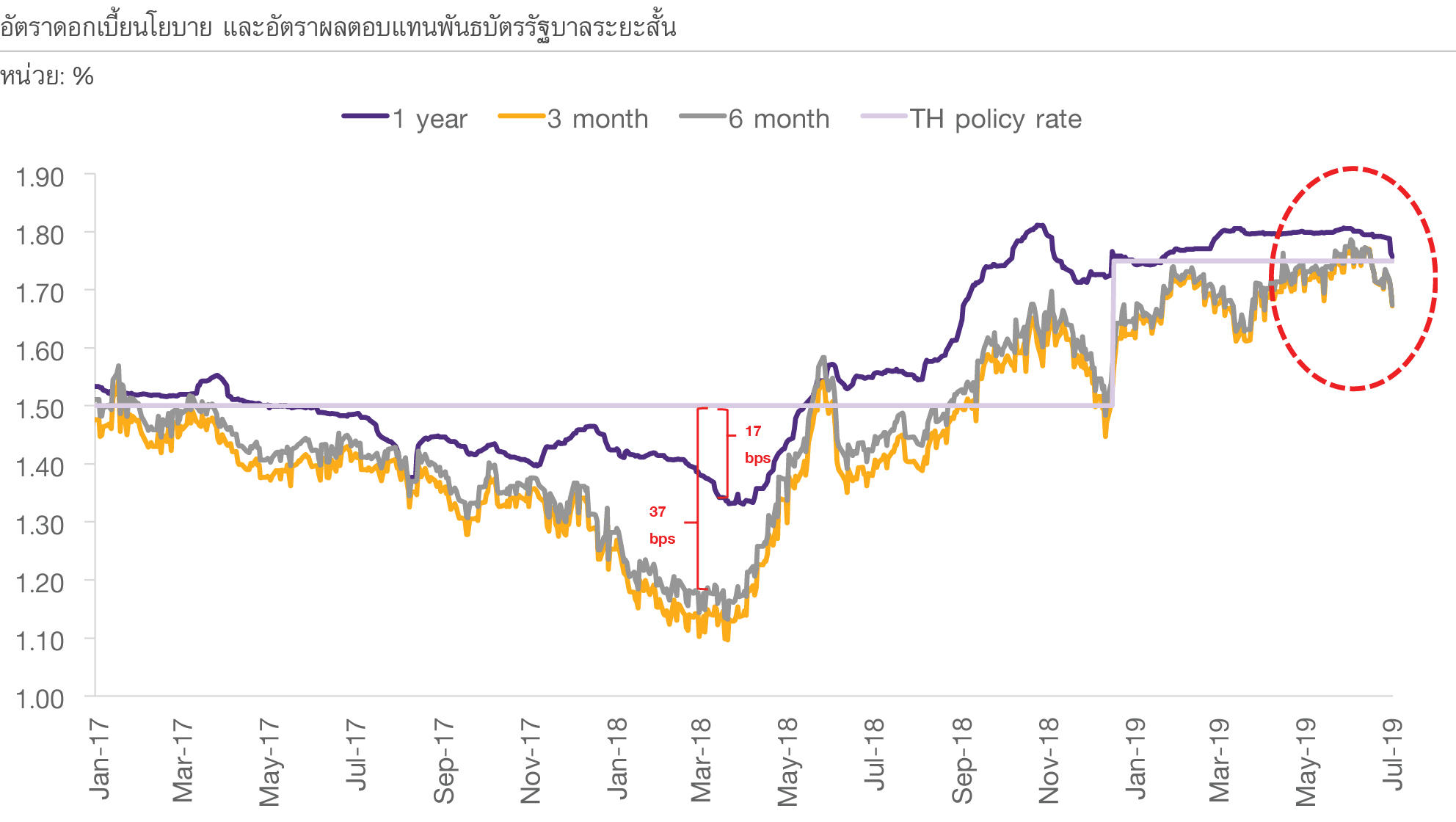

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นทรงตัวอยู่ในระดับเดียวกับอัตราดอกเบี้ยนโยบายจากมุมมองของนักลงทุนที่คาดการณ์ว่า กนง. จะคงอัตราดอกเบี้ยนโยบายตลอดปี 2019 (รูปที่ 2) อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ วันที่ 3 กรกฎาคม 2019 อยู่ที่ 1.76% ทรงตัวจากไตรมาสก่อนแต่ต่ำกว่าอัตราดอกเบี้ยนโยบายเล็กน้อย ส่วนหนึ่งเป็นผลจากการสื่อสารของ กนง. ในระยะที่ผ่านมาถึงการขยายตัวของเศรษฐกิจไทยที่ชะลอลงและความเสี่ยงด้านต่ำของเศรษฐกิจที่มีมากขึ้น ทั้งนี้นักลงทุนยังมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายตลอดทั้งปี จึงทำให้อัตราผลตอบแทนยังคงอยู่ในระดับใกล้เคียงอัตราดอกเบี้ยนโยบาย ด้านอัตราผลตอบแทนฯ อายุ 6 เดือน อยู่ที่ 1.67% ปรับลดลงเล็กน้อยจากสิ้นไตรมาสก่อนที่ 4 bps เพราะมีเงินทุนไหลเข้าตลาดพันธบัตรรัฐบาลไทยระยะสั้นและมีปัจจัยเสริมจากการที่กระทรวงการคลังยังคงดำเนินการปรับโครงสร้างหนี้ผ่านธุรกรรมแลกเปลี่ยนพันธบัตร (bond switching) จึงยังทำให้มีแรงกดดันต่ออัตราผลตอบแทนพันธบัตรระยะสั้นอยู่บ้าง

รูปที่ 2 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นทรงตัวอยู่ในระดับเดียวกับอัตราดอกเบี้ยนโยบายจากมุมมองของนักลงทุนที่คาดการณ์ว่า กนง. จะคงอัตราดอกเบี้ยนโยบายตลอดปี 2019

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทยและ ThaiBMA

มุมมองในระยะต่อไป

อีไอซีปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี เป็นกรอบ 1.65-1.75% ณ สิ้นปี 2019 (จากเดิม 1.7-1.8%) เนื่องจากคาดว่าผู้ร่วมตลาดบางส่วนอาจเริ่มคาดการณ์การลดอัตราดอกเบี้ยนโยบาย อีไอซีคาดว่า การที่ กนง. จะคงอัตราดอกเบี้ยนโยบายทั้งปีจะเป็นปัจจัยสำคัญทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นยังทรงตัวใกล้เคียงอัตราดอกเบี้ยนโยบาย ทั้งนี้ต้องจับตามองการสื่อสารของ กนง. อย่างใกล้ชิด เนื่องจากจะเป็นปัจจัยที่กดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับลดลงได้ กล่าวคือ หาก กนง. ส่งสัญญาณลดดอกเบี้ยนโยบายในปีนี้ หรือมีเหตุการณ์ที่ทำให้ตลาดเริ่ม

คาดการณ์ (price-in) การลดดอกเบี้ยนโยบาย (เช่น Fed และธนาคารกลางหลาย ๆ ประเทศในภูมิภาคปรับลดดอกเบี้ยนโยบายต่อเนื่อง รวมถึงการเจรจาข้อตกลงทางการค้าระหว่างสหรัฐฯ และจีนไม่ราบรื่นอย่างที่มีการคาดการณ์) อัตราผลตอบแทนพันธบัตรระยะสั้นก็อาจต่ำกว่าดอกเบี้ยนโยบายได้ (โดยการ price-in การเปลี่ยนแปลงของดอกเบี้ยนโยบายนี้เกิดขึ้นในช่วงที่ กนง. ปรับขึ้นดอกเบี้ยเมื่อปลายปีก่อน ซึ่งในขณะนั้น อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น (อายุ 1 ปี) ปรับสูงขึ้นกว่าดอกเบี้ยนโยบายถึง 20-25 bps ในช่วง 1 เดือนก่อน กนง. ขึ้นดอกเบี้ยนโยบายจริง)

จากปัจจัยดังกล่าว อีไอซีได้ปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ สิ้นปี 2019 ลงเล็กน้อยอยู่ที่ 1.65% ถึง 1.75% (จากเดิม 1.7%-1.8%)

จับตามองภาวะเงินทุนเคลื่อนย้าย ที่อาจเป็นปัจจัยสำคัญทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นลดลงมากกว่าที่คาดได้ อีไอซีมองว่า ปัจจัยที่อาจทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับลดลงจากกรณีฐาน คือ การไหลเข้าของเงินทุนเคลื่อนย้าย ซึ่งอาจเป็นผลจากการเจรจาการค้าระหว่างสหรัฐฯ และจีน กลับมามีปัญหาอีกครั้ง จนทำให้นักลงทุนโยกย้ายการลงทุนเข้าสู่สินทรัพย์ปลอดภัยซึ่งรวมถึงพันธบัตรรัฐบาลไทย หรือเงินทุนเคลื่อนย้ายอาจไหลเข้าไทยได้จากการลดดอกเบี้ยนโยบายของ Fed ซึ่งจะทำให้เงินดอลลาร์อ่อนค่าลง การลงทุนในสินทรัพย์ของตลาดเกิดใหม่ (EM) จึงน่าดึงดูดมากขึ้น เพราะมีผลตอบแทน (carry)

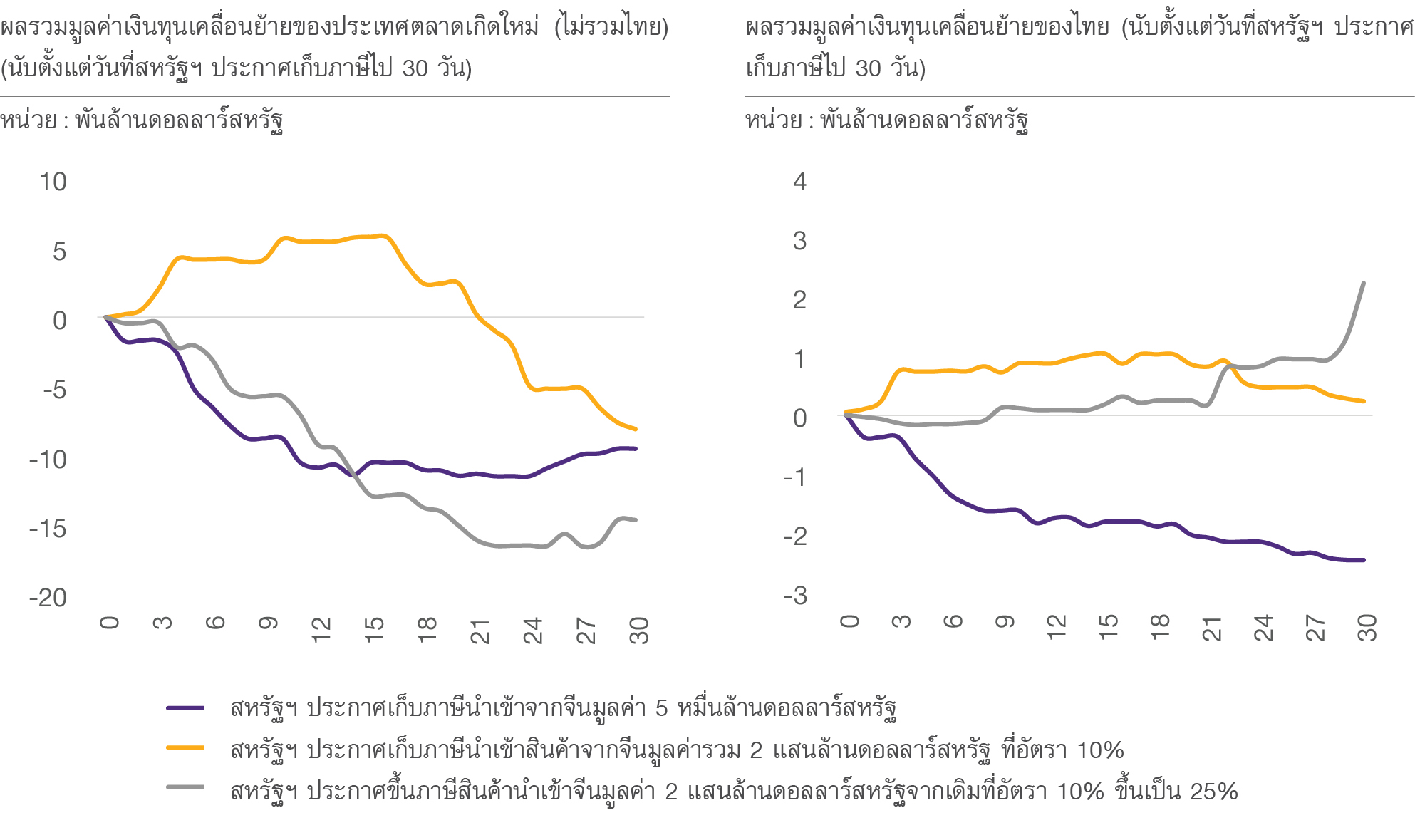

ที่สูงเป็นทุนเดิมและยังได้รับกำไรจากอัตราแลกเปลี่ยน EM ที่แข็งค่าขึ้นอีก ทั้งนี้อีไอซีได้ศึกษาการไหลเข้าของเงินทุนเคลื่อนย้ายในช่วงที่สงครามการค้าปะทุรุนแรงขึ้น และแบ่งสถานการณ์ออกเป็น 3 ช่วง เพื่อดูนัยต่อเงินทุนเคลื่อนย้าย (รูปที่ 3) คือ

• หลังสหรัฐฯ ประกาศเก็บภาษีนำเข้าจากจีนมูลค่ารวม 5 หมื่นล้านดอลลาร์สหรัฐ ที่อัตรา 25% (วันที่ 15 มิ.ย 2018)

• หลังสหรัฐฯ ประกาศเก็บภาษีนำเข้าสินค้าจากจีนมูลค่ารวม 2 แสนล้านดอลลาร์สหรัฐ ที่อัตรา 10% (วันที่ 18ก.ย. 2018)

• หลังประกาศขึ้นภาษีสินค้านำเข้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐจากเดิมที่อัตรา 10% ขึ้นเป็น 25% (วันที่ 5 พ.ค. 2019)

พบว่า เงินทุนเคลื่อนย้ายไหลออกจากตลาด EM (ไม่รวมไทย) อย่างต่อเนื่องทั้ง 3 เหตุการณ์ แต่เงินทุนเคลื่อนย้ายกลับไหลเข้าตลาดไทย (ตลาดหุ้นและพันธบัตรรัฐบาล) ในเหตุการณ์ที่ 2 และ 3 เนื่องจากไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง ดังนั้นอีไอซีมองว่า หากการเจรจาการค้ากลับมาประทุขึ้นอีกครั้ง และ ธปท. ยังไม่ออกมาตรการดูแลเงินทุนเคลื่อนย้ายที่จะไหลเข้าตลาดเงินไทยต่อเนื่อง อัตราผลตอบแทนพันธบัตรรัฐบาลไทยก็อาจลดลงกว่ากรณีฐานได้

รูปที่ 3 : เงินทุนเคลื่อนย้ายไหลออกจากตลาดเกิดใหม่อย่างต่อเนื่องทั้ง 3 เหตุการณ์ แต่พบว่าเงินทุนไหลเข้าตลาดการเงินไทยในเหตุการณ์ที่ 2 และ 3 เนื่องจากไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IIF

พันธบัตรไทยระยะยาว

สถานการณ์ในช่วงที่ผ่านมา

ในช่วงต้นไตรมาสที่สองพบว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวยังทรงตัวในระดับสูงที่ราว 2.43% ถึง 2.48% ซึ่งเป็นผลจากปริมาณพันธบัตรรัฐบาลไทยและเงินเฟ้อคาดการณ์ที่เพิ่มขึ้น กล่าวคือ

1) ยอดคงค้างพันธบัตรรัฐบาลไทยในเดือน พฤษภาคม 2019 ขยายตัว 2.53%MOM ต่อเนื่องจากเดือนก่อนที่

1.08%MOM (รูปที่ 5)

2) ตัวเลขอัตราเงินเฟ้อทั่วไปที่ออกมาในช่วงไตรมาสที่ 2 ปรับสูงขึ้น ส่งผลให้การคาดการณ์อัตราเงินเฟ้อของไทยปรับเพิ่มขึ้นมา โดยจากการสำรวจความเห็นของผู้เชี่ยวชาญทางเศรษฐกิจในเดือนมีนาคม 2562 คาดการณ์เงินเฟ้อใน 1 ปีข้างหน้าอยู่ที่ 1.5% เพิ่มขึ้นจากไตรมาสก่อนที่ 1.3%

อย่างไรก็ดี อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาว อายุ 10 ปี ปรับตัวลดลงต่อเนื่องนับในช่วงเดือน มิถุนายน ซึ่งเป็นผลจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่ปรับลดลงมากในช่วงเวลาเดียวกัน (รูปที่ 6) โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ลดลงในช่วงที่ผ่านมาเกิดจาก

1) เศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอลงชัดเจน สะท้อนจากดัชนีผู้จัดการฝ่ายชื้อ (PMI) ของภาคการผลิตและบริการ ในเดือนมิถุนายน 2019 อยู่ที่ 50.1 และ 50.7 ตามลำดับ ซึ่งต่ำสุดนับตั้งแต่ปี 2016

2) สงครามการค้าระหว่างสหรัฐฯ และประเทศคู่ค้าไม่ว่าจะเป็นจีน เม็กซิโก ยุโรป อินเดีย และตุรกี ที่กลับมาปะทุอีกครั้ง ทำให้ความเสี่ยงต่อการขยายตัวของเศรษฐกิจโลกและสหรัฐฯ เพิ่มขึ้น

3) คณะกรรมการนโยบายการเงิน (FOMC) เริ่มส่งสัญญาณปรับลดอัตราดอกเบี้ยในระยะข้างหน้า อีกทั้ง ยังได้ปรับ

คาดการณ์อัตราดอกเบี้ยในระยะยาว (longer run rate) ลงมาอยู่ที่ 2.5% จาก 2.8% ในการประชุมเดือนมีนาคม

นอกจากนี้ เงินทุนเคลื่อนย้ายที่ไหลเข้าสู่ตลาดพันธบัตรไทยดังที่กล่าวไปแล้วนั้น ก็เป็นอีกปัจจัยที่กดดันอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวด้วยเช่นกัน โดย ณ วันที่ 3 กรกฎาคม 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี อยู่ที่ 1.98% ปรับลดลงจากไตรมาสก่อน 46 bps