การวิเคราะห์ผลประมาณการเศรษฐกิจ ภายใต้สมมติฐานต่าง ๆ (Scenario Analysis)

เนื่องจากในช่วงปัจจุบัน ความเสี่ยงเรื่องสงครามการค้าระหว่างจีนและสหรัฐฯ ยังคงอยู่ในระดับสูง ซึ่งจะส่งผลต่อเศรษฐกิจโลกและภาคการส่งออกของไทยโดยตรง

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

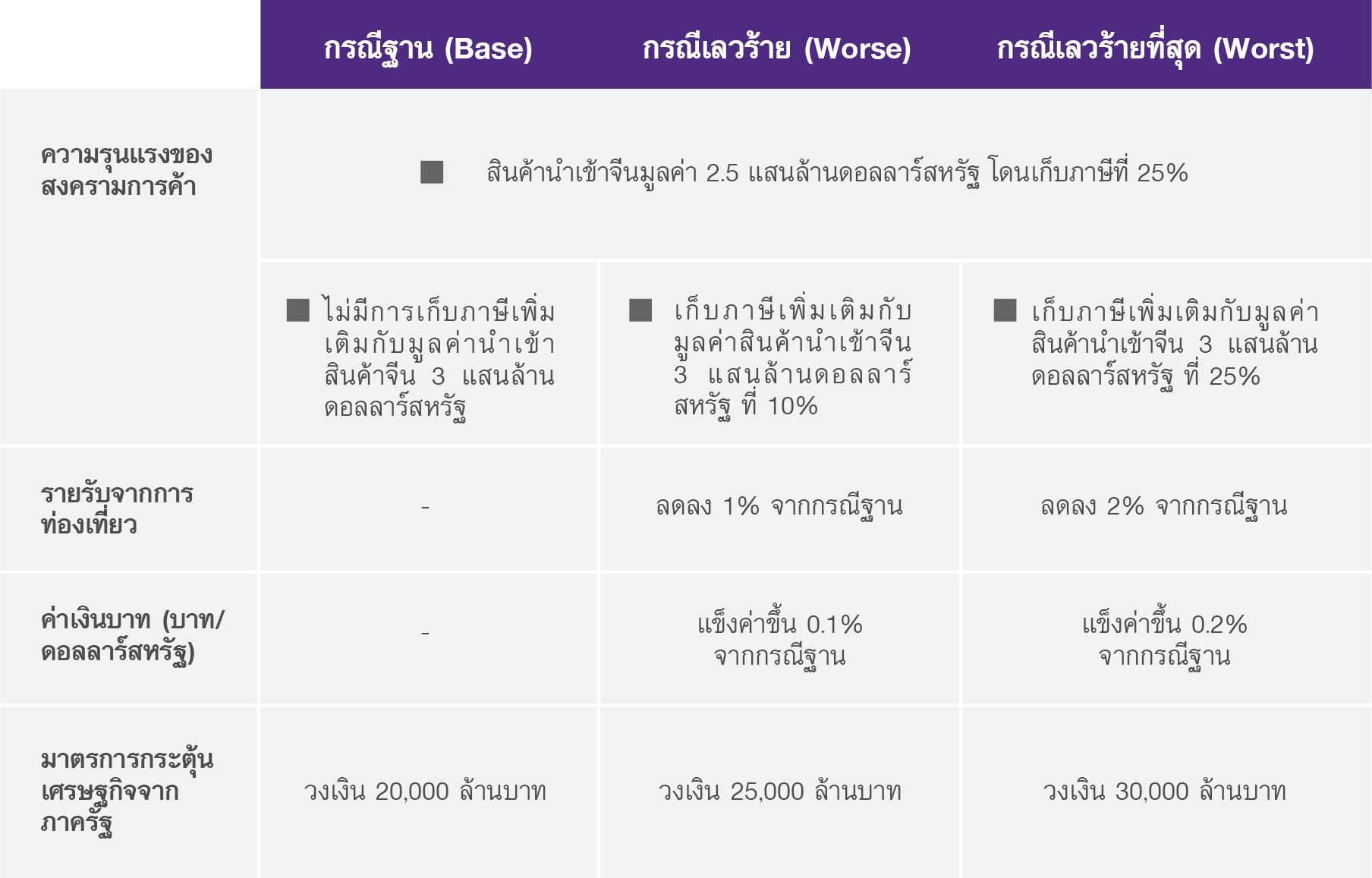

เนื่องจากในช่วงปัจจุบัน ความเสี่ยงเรื่องสงครามการค้าระหว่างจีนและสหรัฐฯ ยังคงอยู่ในระดับสูง ซึ่งจะส่งผลต่อเศรษฐกิจโลกและภาคการส่งออกของไทยโดยตรง ด้วยเหตุนี้ จึงยากที่จะคาดการณ์เศรษฐกิจจากความไม่แน่นอนดังกล่าว อีไอซีจึงได้จัดทำการวิเคราะห์ความอ่อนไหวในกรณีต่าง ๆ แบ่งเป็น กรณีฐาน (Base) กรณีเลวร้าย (Worse) และกรณีเลวร้ายที่สุด (Worst) โดยมีสมมติฐาน ดังนี้

ในส่วนของกรณีฐาน คือสมมติฐานหลักในการประมาณการตัวเลขเศรษฐกิจทั้งหมดในการประมาณการครั้งนี้ อย่างไรก็ดี หากสถานการณ์สงครามการค้ามีความรุนแรงมากขึ้น โดยสหรัฐฯ มีการเก็บภาษีนำเข้าเพิ่มเติมกับสินค้าจีนมูลค่า 3 แสนล้านดอลลาร์สหรัฐ ที่ 10% ก็จะเป็นสมมติฐานหลักของกรณีเลวร้าย และสำหรับกรณีเลวร้ายที่สุด สหรัฐฯ จะมีการเก็บภาษีนำเข้าเพิ่มเติมกับสินค้าจีนมูลค่า 3 แสนล้านดอลลาร์สหรัฐ ที่ 25%

ทั้งนี้เมื่อความรุนแรงของสงครามการค้ามากขึ้น ก็จะทำให้เศรษฐกิจของประเทศต่าง ๆ ทั่วโลกมีทิศทางชะลอลง ซึ่งนอกจากจะส่งผลกระทบต่อภาคการส่งออกสินค้าของไทย ก็ยังส่งผลต่อภาคการท่องเที่ยวอีกด้วย ทั้งในส่วนของจำนวนและค่าใช้จ่ายต่อหัวที่อาจปรับตัวลดลง นอกจากนี้ เมื่อความรุนแรงของสงครามการค้าเพิ่มขึ้น เงินบาทไทยก็อาจมีทิศทางแข็งค่าเพิ่มขึ้นเล็กน้อย จากการที่ค่าเงินบาทของไทยมีลักษณะเป็น Regional safe haven ตามเสถียรภาพที่แข็งแกร่งของไทย สะท้อนจากการเกินดุลต่อเนื่องของดุลบัญชีเดินสะพัดและปริมาณเงินสำรองระหว่างประเทศที่อยู่ในระดับสูง จึงอาจทำให้มีเงินทุนไหลเข้าเพื่อต้องการถือเงินบาทเพิ่มเติม และสุดท้าย เมื่อเศรษฐกิจไทยมีโอกาสชะลอตัวมากขึ้นตามทิศทางความรุนแรงของสงครามการค้า ภาครัฐก็มีแนวโน้มกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อทดแทนอุปสงค์ภายนอกที่ปรับตัวลดลง

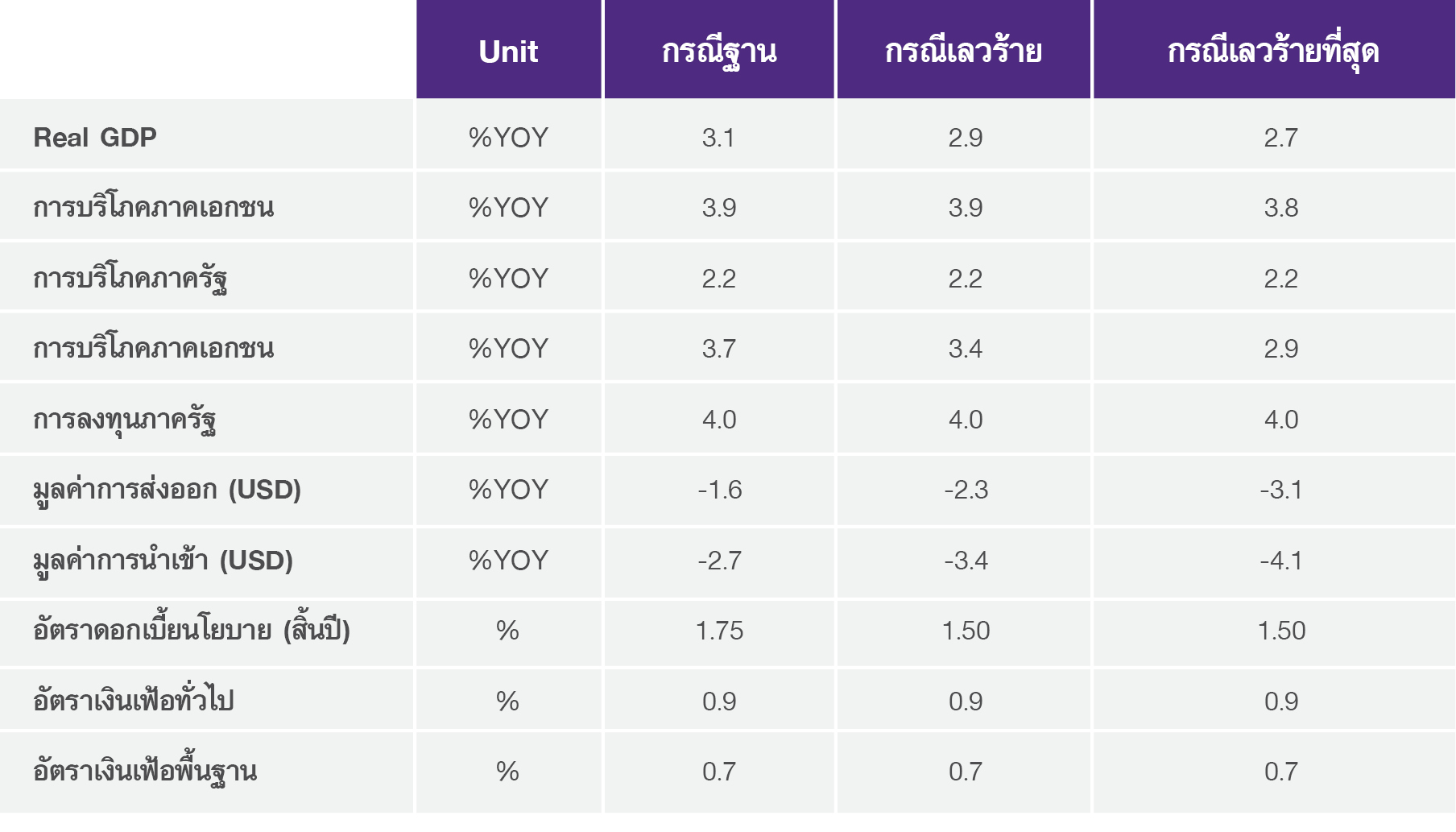

สำหรับผลการวิเคราะห์ความอ่อนไหวจากสมมติฐานหลักใน 3 กรณี สามารถแสดงได้ดังตารางด้านล่าง

• ด้านกรณีฐานนั้น คาดว่าเศรษฐกิจไทยจะเติบโตได้ที่ 3.1% ส่วนการส่งออกสินค้าจะหดตัวที่ -1.6%

• ส่วนกรณีเลวร้าย การส่งออกสินค้าจะปรับตัวลดลงเพิ่มเติมมาอยู่ที่ -2.3% ซึ่งจะทำให้เศรษฐกิจแต่ละภาคส่วนมีการชะลอลงตาม อย่างไรก็ดี จะมีปัจจั

• สำหรับกรณีเลวร้ายที่สุด การส่งออกสินค้าจะหดตัวมากถึง -3.1% โดยแม้ว่าจะมีมาตรการกระตุ้นเศรษฐกิจจากภาครัฐเพิ่มเติม แต่การขยายตัวของการ