เศรษฐกิจในประเทศ : การบริโภคภาคเอกชนมีแนวโน้มขยายตัวต่อเนื่องจากมาตรการกระตุ้นเศรษฐกิจที่จัดทำแล้วในช่วงกลางปี และยังคาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม

ในช่วงไตรมาสแรกของปี 2019 การบริโภคภาคเอกชนขยายตัวได้ที่ 4.6%YOY มีทิศทางชะลอลงจากช่วงไตรมาส 4 ปี 2018 ที่ขยายตัวได้ 5.4%YOY

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

ในช่วงไตรมาสแรกของปี 2019 การบริโภคภาคเอกชนขยายตัวได้ที่ 4.6%YOY มีทิศทางชะลอลงจากช่วงไตรมาส 4 ปี 2018 ที่ขยายตัวได้ 5.4%YOY อย่างไรก็ดี อัตราการขยายตัวดังกล่าวนับว่าเป็นการขยายตัวที่ดี เทียบกับค่าเฉลี่ยย้อนหลัง 5 ปี (2014-2018) ที่ขยายตัวเพียง 2.7% ต่อปี ทั้งนี้หากพิจารณาอัตราการเติบโตของการบริโภครายประเภท (รูปที่ 7) พบว่า การบริโภคในหมวดสินค้าคงทนมีการขยายตัวได้ดีที่ 8.0%YOY โดยเฉพาะสินค้าประเภทยานพาหนะที่ขยายตัวมากถึง 10.5%YOY ขณะที่ สินค้าหมวดไม่คงทนขยายตัวที่ 4.1%YOY โดยแม้ว่าในช่วงไตรมาสแรกภาพรวมเศรษฐกิจไทยจะชะลอลงตามทิศทางการส่งออกที่หดตัว แต่สำหรับภาคการบริโภคพบว่า ยังสามารถขยายตัวได้ต่อเนื่องซึ่งส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐตั้งแต่ช่วงปลายปี 2018 จนถึงในช่วงไตรมาสแรกของปี 2019 ผ่านการเพิ่มเงินใช้จ่ายในบัตรสวัสดิการแห่งรัฐ

รูปที่ 25 : การบริโภคภาคเอกชนในไตรมาสที่ 1 ปี 2019 ยังเติบโตได้ดีที่ 4.6%YOY โดยเป็นผลมาจากการขยายตัวของการบริโภคสินค้าคงทนเป็นสำคัญ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

ทั้งนี้การบริโภคในช่วง 5 เดือนแรกของปี 2019 ยังมีแนวโน้มขยายตัวดีต่อเนื่อง โดยจากข้อมูลดัชนีการบริโภคที่จัดทำโดยธนาคารแห่งประเทศไทยพบว่า ดัชนีการบริโภคช่วง 5 เดือนแรกขยายตัวได้ดีที่ 4.2%YOY ซึ่งเป็นการขยายตัวได้ต่อเนื่องของทุกประเภทสินค้า ได้แก่ สินค้าไม่คงทน สินค้ากึ่งคงทน และสินค้าคงทน โดยขยายตัวที่ 2.8%YOY 1.5%YOY และ 4.1%YOY ตามลำดับ ทั้งนี้ การบริโภคที่ยังขยายตัวได้ดีต่อเนื่องส่วนหนึ่งมีสาเหตุจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่มีการอัดฉีดเงินผ่านบัตรสวัสดิการในช่วงที่ผ่านมา

สำหรับภาพรวมทั้งปี 2019 อีไอซีประเมินว่า การบริโภคภาคเอกชนจะขยายตัวที่ 3.9% นับเป็นการขยายตัวต่อเนื่องตามแนวโน้มรายได้ลูกจ้างนอกภาคเกษตรที่ขยายตัวอย่างค่อยเป็นค่อยไป โดยในช่วง 5 เดือนแรก รายได้ลูกจ้างนอกภาคเกษตรขยายตัวได้ที่ 1.3%YOY ขณะที่ รายได้ของเกษตรกรในช่วง 5 เดือนแรกมีการขยายตัวเช่นกันที่ 1.2%YOY โดยเป็นผลมาจากผลผลิตสินค้าเกษตรที่ยังขยายตัวได้ดีที่ 1.7%YOY ส่วนราคาสินค้าเกษตรยังคงหดตัวเล็กน้อยที่ -0.4%YOY

รูปที่ 8 : ค่าจ้างเฉลี่ยของลูกจ้างนอกภาคเกษตรยังขยายตัวได้อย่างค่อยเป็นค่อยไปในช่วง 4 เดือนแรก เช่นเดียวกับรายได้เกษตรที่ขยายตัวจากปริมาณผลผลิตสินค้าเกษตรเป็นสำคัญ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สสช. และ สศก.

ทั้งนี้แนวโน้มการบริโภคภาคเอกชนในปี 2019 ที่อีไอซีประเมินไว้ที่ 3.9% นับเป็นการขยายตัวที่ชะลอลงจากปีก่อนหน้าที่ขยายตัวที่ 4.6% เนื่องจากคาดว่าการบริโภคสินค้าคงทน โดยเฉพาะรถยนต์ จะชะลอลงเนื่องจากปัจจัยฐานสูงในปีก่อน นอกจากนี้ จากการปรับลดประมาณการส่งออกสินค้า ทำให้คาดว่ารายได้ของธุรกิจที่เกี่ยวกับภาคส่งออกทั้งทางตรงและทางอ้อมจะได้รับผลกระทบไปด้วย ซึ่งจะส่งผลต่อเนื่องทำให้รายได้ของลูกจ้างรวมถึงเจ้าของกิจการในธุรกิจเหล่านั้นมีแนวโน้มชะลอลงตาม อย่างไรก็ดี จากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ออกมาในช่วงเดือนเมษายน (อ่านต่อที่ Box: ผลของมาตรการกระตุ้นเศรษฐกิจช่วงกลางปี 2019 ต่อ GDP) ซึ่งมีเม็ดเงินกว่า 1.32 หมื่นล้านบาท ก็จะเป็นปัจจัยสนับสนุนการบริโภคภาคเอกชนในช่วงไตรมาสที่ 2 นอกจากนี้ ยังคาดว่ารัฐบาลใหม่ก็จะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในช่วงครึ่งหลังของปี ซึ่งอีไอซีมีสมมติฐานว่าภาครัฐมีแนวโน้มใช้เงินกระตุ้นเศรษฐกิจเพิ่มเติมอีกประมาณ 2 หมื่นล้านบาท3 ด้วยเหตุนี้ จึงทำให้อีไอซีมีการปรับเพิ่มประมาณการอัตราขยายตัวของการบริโภคภาคเอกชนเพิ่มขึ้นจากเดิมที่เคยคาดไว้ที่ 3.8% มาอยู่ที่ 3.9%

ปัจจัยเสี่ยงที่ต้องจับตาต่อการบริโภคภาคเอกชนในช่วงต่อไป ได้แก่ ความรุนแรงของสงครามการค้าที่อาจส่งผลต่อตลาดแรงงานผ่านธุรกิจที่เกี่ยวข้องกับการส่งออก โดยอาจส่งผลให้มีอัตราว่างงานสูงขึ้น หรือการชะลอตัวของรายได้แรงงาน นอกจากนี้ หนี้ครัวเรือนที่อยู่ในระดับสูงก็จะเป็นอีกปัจจัยกดดันสำคัญต่อการเร่งใช้จ่ายของคนกลุ่มที่เป็นหนี้ในระยะต่อไป และสุดท้ายปัจจัยภัยแล้งก็เป็นอีกหนึ่งความเสี่ยงสำคัญ โดยหากสถานการณ์รุนแรงกว่าที่คาด ก็จะส่งผลโดยตรงต่อรายได้เกษตรกร ทั้งนี้จากรายงานล่าสุดของกรมอุตุนิยมวิทยา5 (รูปที่ 9) พบว่า สถานการณ์ภัยแล้งในปีนี้ จะยังไม่มีความรุนแรงมาก โดยคาดการณ์ว่าปริมาณน้ำฝนในช่วงเดือนมิถุนายนถึงเดือนสิงหาคม จะมีค่าต่ำกว่าค่าปกติประมาณ 5-10% ขณะที่ ปริมาณน้ำในเขื่อนในแต่ละภูมิภาคในช่วงครึ่งปีแรก (รูปที่ 9) มีปริมาณน้อยกว่าในช่วงเดียวกันของปีที่ผ่านมา โดยเฉพาะภาคกลางและภาคตะวันออก แต่สถานการณ์แล้งในปัจจุบันก็ยังไม่รุนแรงเท่าปี 2016 ที่มีระดับน้ำในเขื่อนที่ต่ำกว่าในช่วงเวลาเดียวกัน

รูปที่ 9 : ภัยแล้งยังคงเป็นปัจจัยเสี่ยงสำคัญ จากระดับน้ำในเขื่อนที่อยู่ในระดับต่ำเมือเทียบกับปีก่อน รวมถึงคาดการณ์ปริมาณน้ำฝนในช่วง 3 เดือนข้างหน้าที่จะน้อยกว่าค่าปกติประมาณ 5-10%

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกรมอุตุนิยมวิทยา และกรมชลประทาน ณ วันที่ 21 มิ.ย. 2019

การลงทุนมีแนวโน้มขยายตัวต่อเนื่องจากปีก่อน แต่มีทิศทางชะลอลงตามการลดลงของภาคส่งออก ขณะที่ ความไม่แน่นอนทางการเมืองยังคงเป็นปัจจัยเสี่ยงต่อเนื่อง

การลงทุนในช่วงไตรมาส 1 ปี 2019 พบว่า การลงทุนในภาพรวมขยายตัวได้ที่ 3.2%YOY ตามการลงทุนภาคเอกชนที่ขยายตัวได้ 4.4%YOY อย่างไรก็ดี อัตราการขยายตัวดังกล่าวมีทิศทางชะลอลงจากช่วงไตรมาสก่อนหน้าที่ขยายตัวได้ 5.5%YOY เนื่องจากการส่งออกที่หดตัวในไตรมาสที่ 1 ทำให้ภาคธุรกิจที่เกี่ยวกับการส่งออกได้รับผลกระทบ จึงมีการชะลอการลงทุน นอกจากนี้ ในช่วงไตรมาสแรกของปี เป็นช่วงที่มีความไม่แน่นอนทางการเมืองสูงเนื่องจากเป็นช่วงก่อนการเลือกตั้ง จึงอาจเป็นอีกหนึ่งสาเหตุที่ทำให้การลงทุนภาคเอกชนในไตรมาสที่ 1 มีทิศทางชะลอลง ทางด้านการลงทุนภาครัฐมีการหดตัวเล็กน้อยที่ -0.1%YOY จากการหดตัวของการลงทุนในส่วนของเครื่องจักรและเครื่องมือที่หดตัวถึง -11.7%YOY ขณะที่ ในส่วนของการลงทุนก่อสร้างของภาครัฐยังคงขยายตัวต่อเนื่องที่ 4.1%YOY

แนวโน้มการลงทุนในช่วง 5 เดือนแรก มีทิศทางลดลงจากปลายปี 2018 ชัดเจน โดยจากดัชนีการลงทุนของธนาคารแห่งประเทศไทย บ่งชี้ว่าในช่วง 5 เดือนแรก ดัชนีการลงทุนหดตัว -1.5%YOY เทียบกับในช่วงไตรมาส 4 ปี 2018 ที่ขยายตัว 2.6%YOY สะท้อนว่าการลงทุนเอกชนในภาพรวมมีแนวโน้มชะลอลงต่อเนื่อง ตามทิศทางการส่งออกที่ยังหดตัวต่อเนื่อง

อีไอซีประเมินว่าการลงทุนภาคเอกชนทั้งปี 2019 จะขยายตัวได้ 3.7% ชะลอลงจากปีก่อนหน้าเล็กน้อยที่ขยายตัวที่ 3.9% เนื่องจากคาดว่าการส่งออกที่ลดลงจะส่งผลต่อเนื่องทำให้การลงทุนในส่วนของธุรกิจที่เกี่ยวข้องกับการส่งออกมีแนวโน้มชะลอลงไปด้วย (รูปที่ 10) และยังรวมถึงสถานการณ์ความไม่แน่นอนทางการเมืองที่ยังคงอยู่ในระดับสูง แม้จะมีความชัดเจนมากขึ้นจากการได้นายกรัฐมนตรีคนใหม่แล้วก็ตาม (อ่านต่อได้ที่ Box: ความไม่แน่นอนด้านการเมืองปรับตัวดีขึ้นหลังได้นายกฯ แต่รัฐบาลใหม่ยังคงมีความท้าทายรออยู่ข้างหน้า) ซึ่งจะส่งผลต่อความเชื่อมั่นของนักลงทุน โดยอาจทำให้นักลงทุนมีการชะลอการลงทุนออกไปก่อนเพื่อรอความชัดเจน (wait and see)

รูปที่ 10 : การลงทุนภาคเอกชนมีความสัมพันธ์กับการส่งออกสินค้าในระดับสูง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

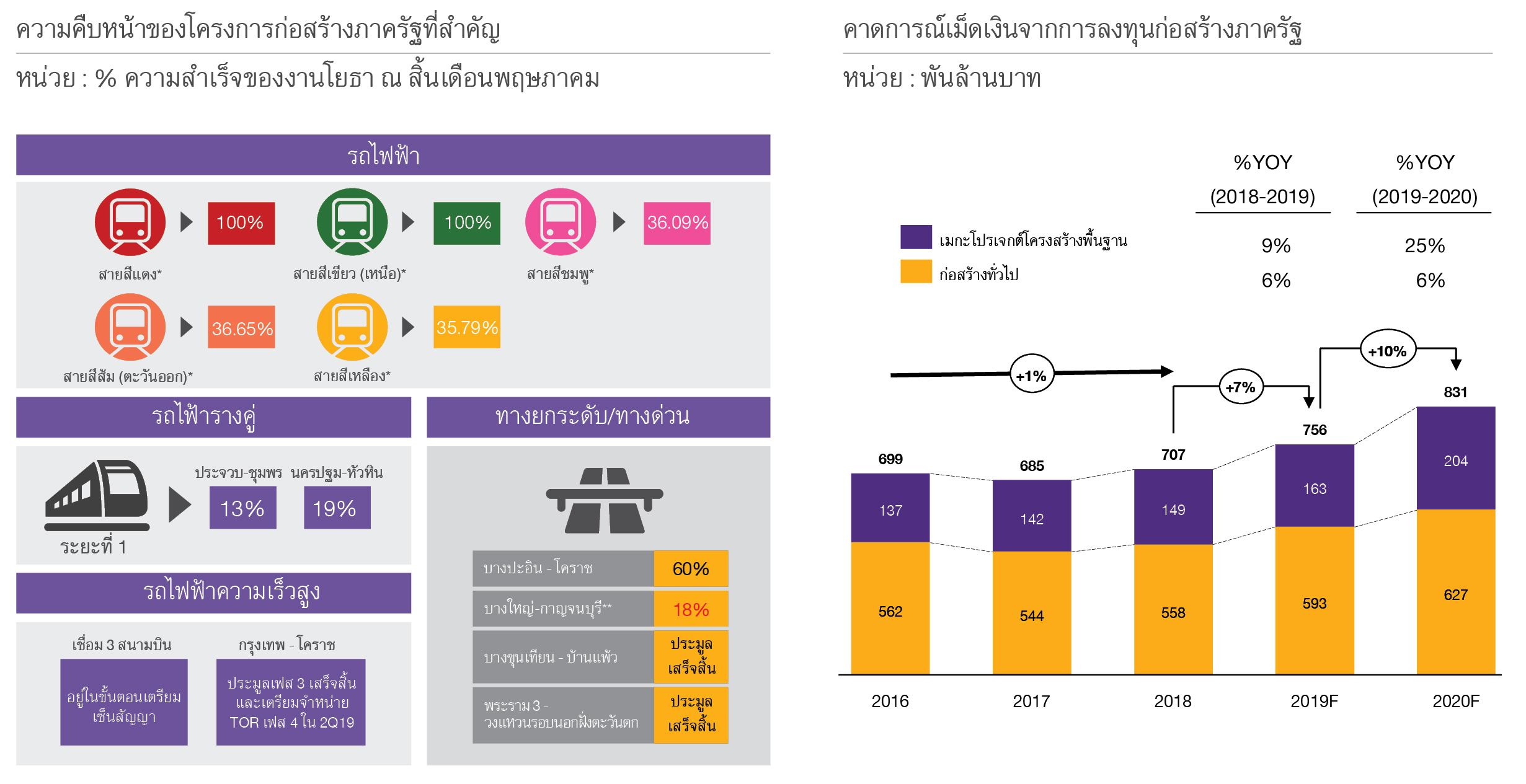

ในส่วนของการลงทุนภาครัฐด้านก่อสร้างยังคงมีแนวโน้มขยายตัวได้ดีต่อเนื่อง แต่ถูกถ่วงด้วยการลงทุนในเครื่องมือเครื่องจักร โดยคาดว่าการลงทุนภาครัฐด้านการก่อสร้างทั้งปี 2019 จะขยายตัวที่ 7.0% ซึ่งจะเป็นหนึ่งในปัจจัยสนับสนุนเศรษฐกิจไทยในช่วงที่ประสบปัญหาจากการชะลอตัวของเศรษฐกิจโลกในปีนี้ ทั้งนี้เม็ดเงินลงทุนในโครงสร้างพื้นฐานส่วนใหญ่ในปีนี้จะเป็นส่วนของโครงการต่อเนื่องเป็นหลัก โดยจะเน้นไปที่ระบบรางทั้งในส่วนของรถไฟฟ้าสายสีต่าง ๆ รถไฟทางคู่ และรถไฟความเร็วสูง (รูปที่ 11) อย่างไรก็ดี ในส่วนของการลงทุนด้านเครื่องมือเครื่องจักรของภาครัฐมีแนวโน้มชะลอตัวในปีนี้ จากการหดตัวในไตรมาสแรกที่มากถึง -11.7%YOY

รูปที่ 11 : การลงทุนภาครัฐด้านการก่อสร้างยังมีทิศทางขยายตัวได้ต่อเนื่อง ซึ่งจะเป็นปัจจัยสนับสนุนสำคัญต่อบรรยากาศลงทุนของประเทศในภาพรวม

หมายเหตุ : *สายสีแดง (บางซื่อ-รังสิต), สายสีเขียว (เหนือ) (หมอชิต-สะพานใหม่-คูคต), สายสีส้ม (ตะวันออก) (ศูนย์วัฒนธรรมแห่งประเทศไทย - มีนบุรี), สายสีเหลือง (ลาดพร้าว-สำโรง) และ สายสีชมพู (แคราย-มีนบุรี)

** ปัญหาการเวนคืนที่ดินส่งผลให้การก่อสร้างมอเตอร์เวย์บางใหญ่-กาญจนบุรีล่าช้าไปจากแผนงานเดิมราว 9-12 เดือน โดยในปัจจุบันอยู่ในระหว่างการพิจารณาค่าเวนคืนที่ดิน โดย ครม.

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ MOT

สำหรับปัจจัยเสี่ยงด้านการลงทุนในภาพรวมในช่วงต่อไป นอกเหนือจากสถานการณ์การส่งออกที่อาจทวีความรุนแรงมากขึ้น และสถานการณ์ความไม่แน่นอนทางการเมืองที่อาจปรับตัวไปในทิศทางที่น่ากังวล ก็ยังมีอีกปัจจัยคือความล่าช้าของการเบิกจ่ายงบลงทุนของภาครัฐในช่วงไตรมาสที่ 4 ของปี 2019 นี้ โดยล่าสุด สำนักงบประมาณได้เปิดเผยว่า การจัดทำงบประมาณประจำปี 2020 ที่ปกติจะเริ่มในเดือนตุลาคมนี้ มีแนวโน้มล่าช้าออกไปอย่างมากประมาณ 3 เดือน เนื่องจากกระบวนการจัดตั้งรัฐบาลใหม่ที่ยังไม่เสร็จ จึงอาจส่งผลให้การพิจารณา พรบ. งบประมาณล่าช้าไปด้วย ซึ่งในเบื้องต้น กระทรวงการคลังชี้แจงว่าการเลื่อนปีงบประมาณดังกล่าวนั้น ยังสามารถบริหารจัดการได้ โดยจะใช้กรอบเดิมของการเบิกจ่ายในปีงบประมาณก่อนเป็นหลักในการเบิกจ่ายในช่วงปีงบฯ ใหม่ที่มีการล่าช้า ซึ่งในเบื้องต้นกระทรวงการคลังคาดว่าการเบิกจ่ายงบประจำจะไม่มีผลกระทบ เนื่องจากเป็นงบประมาณที่มีกรอบการเบิกจ่ายชัดเจน เช่น เงินเดือนของข้าราชการ เป็นต้น รวมถึงการเบิกจ่ายงบลงทุนที่มีการก่อหนี้ผูกพันแล้ว ก็จะไม่โดนกระทบเช่นเดียวกัน แต่จะกระทบในส่วนของการลงทุนใหม่ที่มีการทำสัญญาในช่วงไตรมาสที่ 4 ของปีปฏิทินนี้ เนื่องจากยังไม่มีการก่อหนี้ผูกพัน จึงยังไม่มีหลักเกณฑ์ให้สามารถเบิกจ่ายได้ ดังนั้นหากภาครัฐสามารถเร่งการก่อหนี้ผูกพันให้กับงบลงทุนได้ ก็จะมีผลกระทบไม่สูงนัก แต่หากทำได้ไม่มาก ก็จะส่งผลถึงเม็ดเงินของการลงทุนภาครัฐที่อาจลดลงจากคาดการณ์เดิมได้ในช่วงไตรมาสสุดท้ายของปีนี้

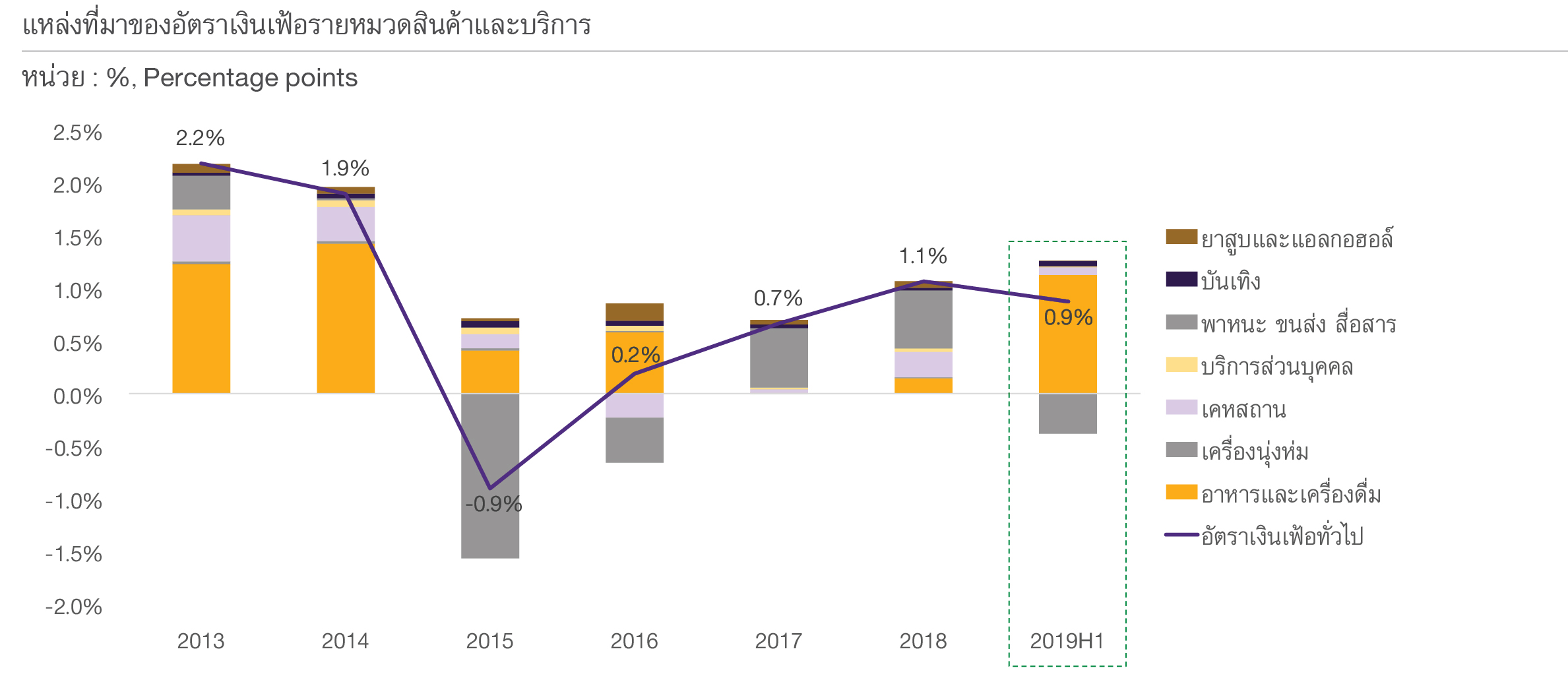

ด้านภาวะเงินเฟ้อปี 2019 คาดว่ามีความเสี่ยงสูงที่อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปีจะหลุดขอบล่างของกรอบนโยบายการเงิน โดยอีไอซีประเมินว่า อัตราเงินเฟ้อเฉลี่ยทั้งปีจะอยู่ที่ 0.9%

จากข้อมูลล่าสุดในช่วงครึ่งปีแรก อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ 0.9%YOY โดยสาเหตุหลักของการปรับเพิ่มของราคาสินค้าและบริการในช่วงที่ผ่านมาเกิดจากปัจจัยชั่วคราวเป็นหลัก ได้แก่ ราคาอาหารสดหลายประเภทมีการปรับเพิ่มสูงขึ้นตั้งแต่เดือน ก.พ. เป็นต้นมา เนื่องจากภัยแล้งทำให้สินค้าเกษตรผลิตออกมาน้อยกว่าความต้องการ นอกจากนี้ ยังมีผลของการปรับเพิ่มค่าโดยสารของหน่วยงานรัฐด้านการขนส่งทั้งในและนอกกรุงเทพฯ และยังรวมถึงราคาค่าโดยสารของภาคเอกชนที่มีการปรับเพิ่มขึ้นตามในช่วงปลายเดือนเมษายน

สำหรับในช่วงที่เหลือของปี อีไอซีประเมินว่า อัตราเงินเฟ้อเฉลี่ยมีทิศทางทรงตัวประมาณ 0.9%YOY ตามทิศทางเศรษฐกิจที่จะขยายตัวในระดับที่ไม่สูงมากนัก ซึ่งจะสะท้อนผ่านอัตราเงินเฟ้อพื้นฐาน ขณะที่ ปัจจัยชั่วคราวที่ส่งผลต่อการเพิ่มขึ้นของอัตราเงินเฟ้อในช่วงต้นปี ก็จะค่อย ๆ หายไปในช่วงที่เหลือของปี จึงทำให้คาดว่าอัตราเงินเฟ้อจะไม่ปรับตัวขึ้นสูงมากนัก ทั้งนี้อัตราเงินเฟ้อเฉลี่ยทั้งปี 2019 มีความเสี่ยงที่จะสูงกว่าที่คาดการณ์ได้ หากราคาน้ำมันดิบเฉลี่ยปรับเพิ่มมากกว่าที่คาด โดยล่าสุด ความขัดแย้งระหว่างอิหร่านและสหรัฐฯ ยังคงมีต่อเนื่อง จึงทำให้ราคาน้ำมันปรับตัวสูงขึ้นในช่วงสั้น ๆ แต่สำหรับคาดการณ์ราคาน้ำมันดิบเบรนท์เฉลี่ยทั้งปี 2019 อีไอซียังคงประมาณการที่ 66 ดอลลาร์สหรัฐต่อบาร์เรล (อ่านรายละเอียดเพิ่มเติมได้ที่ Bull Bear: ราคาน้ำมัน)

รูปที่ 14 : อัตราเงินเฟ้อในช่วงครึ่งปีแรกเพิ่มสูงขึ้นจากราคาอาหารสดเป็นสำคัญเนื่องจากปัจจัยภัยแล้ง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

3 จากข้อมูลของข่าวหลายแหล่งในช่วงเดือนพฤษภาคมพบว่า กระทรวงการคลังมีงบกลางเพื่อสำรองจ่ายกรณีฉุกเฉินคงเหลือประมาณ 7 หมื่นล้านบาท ซึ่งอีไอซีมีสมมติฐานให้ภาครัฐใช้เงินกระตุ้นเศรษฐกิจอีกประมาณ 30% ของเงินส่วนนี้ หรือประมาณ 2 หมื่นล้านบาท