เศรษฐกิจภาคต่างประเทศ : อีไอซีปรับลดประมาณการมูลค่าส่งออกปี 2019 ให้หดตัวที่ -1.6% จากสงครามการค้าที่ยืดเยื้อและรุนแรงมากขึ้น

ภาพรวมการส่งออกสินค้าในช่วง 5 เดือนแรกของปี 2019 หดตัวที่ -4.9%YOY (ไม่รวมมูลค่าการส่งกลับอาวุธในเดือนกุมภาพันธ์) ชะลอลงต่อเนื่องจากช่วงครึ่งหลังของปี

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2019 คลิกอ่านฉบับเต็ม

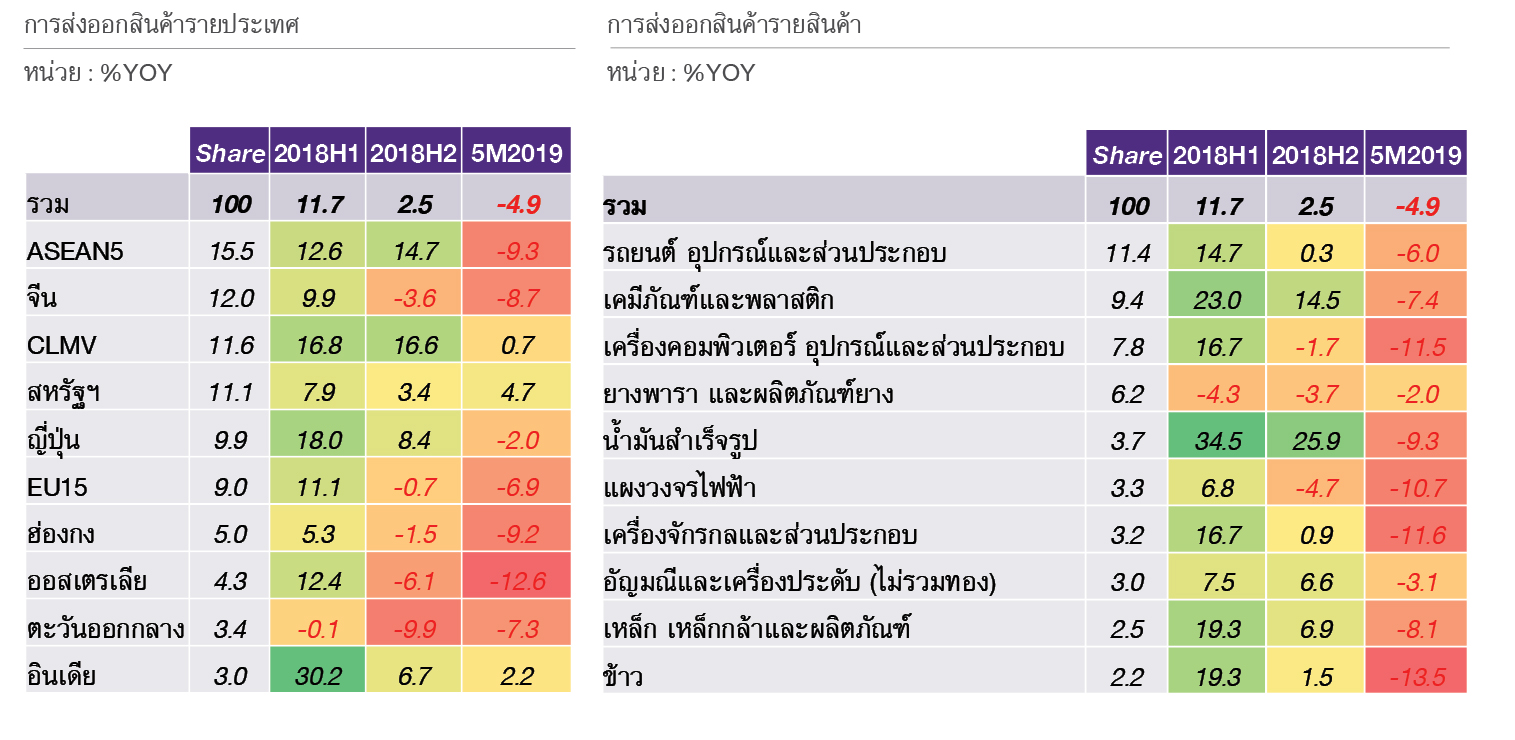

ภาพรวมการส่งออกสินค้าในช่วง 5 เดือนแรกของปี 2019 หดตัวที่ -4.9%YOY (ไม่รวมมูลค่าการส่งกลับอาวุธในเดือนกุมภาพันธ์) ชะลอลงต่อเนื่องจากช่วงครึ่งหลังของปี 2018 โดยเป็นการหดตัวเกือบทุกตลาดส่งออกสำคัญ 10 อันดับแรก ยกเว้นการส่งออกไปสหรัฐฯ ซึ่งขยายตัวที่ 4.7%YOY CLMV ที่ยังขยายตัวได้เล็กน้อยที่ 0.7%YOY และอินเดียที่ยังขยายตัวได้ 2.2%YOY ในด้านมิติการส่งออกรายหมวดสินค้า พบว่าสินค้าส่งออกสำคัญของไทย 10 อันดับแรก มีการหดตัวในทุกสินค้า (รูปที่ 1)

รูปที่ 1 : มูลค่าการส่งออกไทย 5 เดือนแรกปรับตัวลดลงจากครึ่งหลังของปี 2018 ทั้งในรายตลาดและรายสินค้า

หมายเหตุ : การวิเคราะห์มูลค่าส่งออกหักมูลค่าการส่งกลับอาวุธสำหรับการซ้อมรบไปยังสหรัฐฯ ในเดือนกุมภาพันธ์ 2019

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ ณ วันที่ 26 มิถุนายน 2019

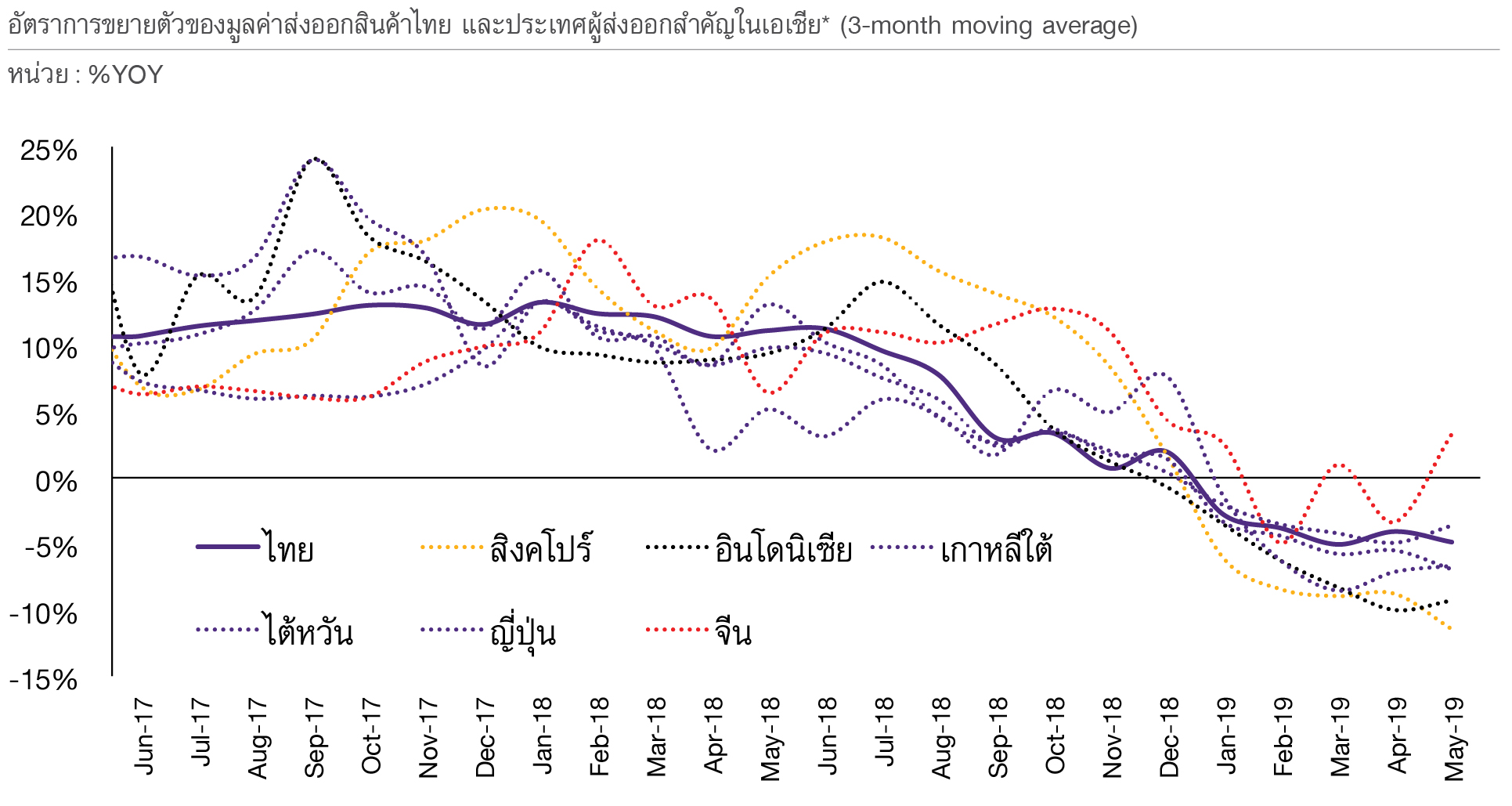

มูลค่าการส่งออกของไทยและหลายประเทศในภูมิภาคยังไม่มีแนวโน้มฟื้นตัว โดยมูลค่าการส่งออกไทยและผู้ส่งออกสำคัญในภูมิภาค ได้แก่ สิงโปร์ อินโดนีเซีย เกาหลีใต้ ไต้หวัน และญี่ปุ่น ยังคงหดตัวอย่างต่อเนื่องในช่วง 5 เดือนแรกของปี 2019 (รูปที่ 2) ขณะที่ จีนแม้ว่าตัวเลขการส่งออกจะสามารถพลิกกลับมาเป็นบวกได้เล็กน้อยในเดือนพฤษภาคม แต่ก็เป็นผลมาจากการเร่งส่งออก (front-loaded) ไปยังสหรัฐฯ เนื่องจากผู้ประกอบการจีนมีความกังวลว่าสหรัฐฯ อาจขึ้นภาษีนำเข้าสินค้าจีนในส่วนที่เหลือเพิ่มเติม ส่งผลให้ตัวเลขส่งออกพลิกกลับมาเป็นขยายตัวเล็กน้อย อย่างไรก็ดี เมื่อผลของการเร่งส่งออกหายไป การส่งออกของจีนมีแนวโน้มสูงที่จะพลิกกลับมาหดตัวอีกครั้ง ดังนั้นจะเห็นได้ว่าจากสถานการณ์ในช่วง 5 เดือนแรก ยังไม่พบสัญญาณชัดเจนว่า

การส่งออกจะมีทิศทางฟื้นตัว

รูปที่ 2 : มูลค่าการส่งออกไทยและผู้ส่งออกสำคัญในภูมิภาคยังไม่ฟื้นตัว มีการหดตัวอย่างต่อเนื่องในช่วง 5 เดือนแรกของปี 2019

หมายเหตุ : การวิเคราะห์มูลค่าส่งออกหักมูลค่าการส่งกลับอาวุธสำหรับการซ้อมรบไปยังสหรัฐฯ ในเดือนกุมภาพันธ์ 2019

*ประเทศผู้ส่งออกสำคัญในเอเชีย ประกอบด้วย จีน อินโดนีเซีย ญี่ปุ่น สิงคโปร์ เกาหลีใต้ และไต้หวัน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ ณ วันที่ 26 มิถุนายน 2019

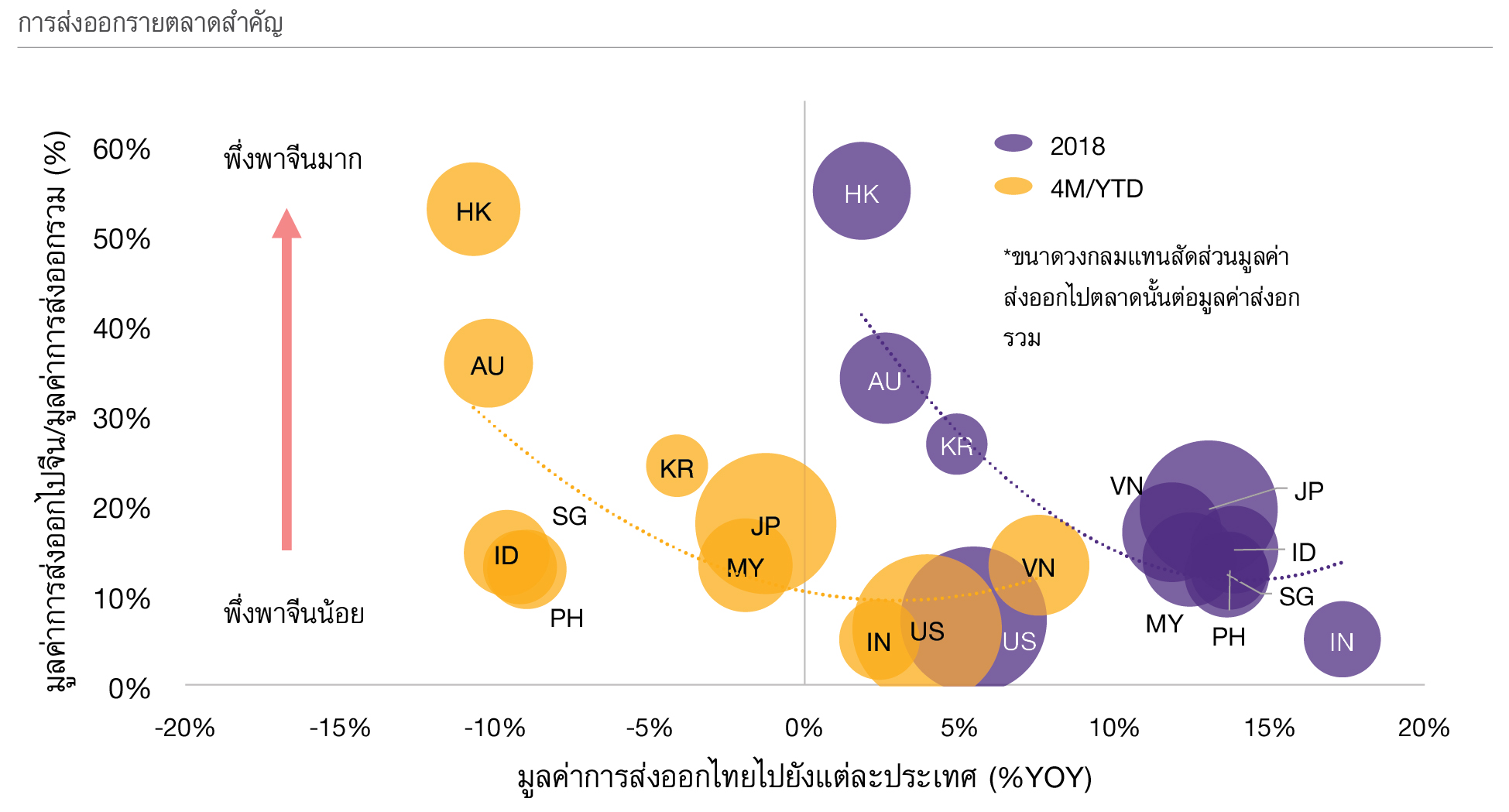

อีไอซีประเมินมูลค่าการส่งออกสินค้าปี 2019 มีแนวโน้มหดตัวที่ -1.6% ลดลงจากคาดการณ์เดิมที่ 0.6% โดยเป็นผลมาจากมูลค่าการส่งออกสินค้าของไทยในช่วง 5 เดือนแรกที่หดตัวมากกว่าคาด นอกจากนี้ สถานการณ์ด้านสงครามการค้าระหว่างจีนและสหรัฐฯ ยังมีความรุนแรงเพิ่มขึ้น โดยเมื่อวันที่ 10 พฤษภาคม สหรัฐฯ ได้ปรับเพิ่มอัตราภาษีนำเข้าจากเดิม 10% เป็น 25% สำหรับสินค้านำเข้าจากจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐ ขณะที่จีนมีมาตรการตอบโต้ด้วยการขึ้นภาษีนำเข้าสินค้าสหรัฐฯ มูลค่า 6 หมื่นล้านดอลลาร์สหรัฐ จากเดิมในอัตราที่ 5-10% เป็น 5-25% ซึ่งจะส่งผลให้ภาคการส่งออกของไทยได้รับผลกระทบไปด้วย ผ่านการส่งออกสินค้าไทยที่อยู่ในห่วงโซ่อุปทานของการผลิตสินค้าส่งออกจีนไปยังตลาดสหรัฐฯ ที่ได้รับการเก็บภาษีนำเข้าเพิ่มขึ้น ได้แก่ คอมพิวเตอร์-อุปกรณ์และส่วนประกอบ, แผงวงจรไฟฟ้า, ไม้และผลิตภัณฑ์จากไม้ และเคมีภัณฑ์และพลาสติก ซึ่งตั้งแต่เริ่มต้นมาตรการกีดกันทางการค้าในเดือนสิงหาคม 2018 จนถึงเดือนพฤษภาคม 2019 การส่งออกไทยไปจีนในหมวดดังกล่าวมีการหดตัวต่อเนื่อง (อ่านต่อที่ In focus: เตรียมพร้อมเศรษฐกิจไทยในศึกชิงมหาอำนาจทางการค้าสหรัฐฯ-จีน) นอกจากนี้ สงครามการค้าที่รุนแรงมากขึ้นยังมีแนวโน้มส่งผลกระทบทางอ้อมจากการที่หลายประเทศที่มีการพึ่งพาจีนมีภาวะเศรษฐกิจที่ชะลอลง จึงทำให้การส่งออกของไทยไปประเทศเหล่านั้นมีการปรับตัวลดลงเช่นกัน ซึ่งอีไอซีพบว่า การส่งออกของไทยไปยังตลาดที่พึ่งพาจีนสูงกว่า มักจะมีการชะลอหรือหดตัวมากกว่าการส่งออกไปยังตลาดที่พึ่งพาจีนต่ำกว่าอย่างชัดเจน (รูปที่ 3)

รูปที่ 3 : การส่งออกของไทยไปยังคู่ค้าที่พึ่งพาจีนสูงกว่ามีทิศทางชะลอลงมากกว่าคู่ค้าที่พึ่งพาจีนต่ำกว่าอย่างชัดเจน

หมายเหตุ : การวิเคราะห์มูลค่าส่งออกหักมูลค่าการส่งกลับอาวุธสำหรับการซ้อมรบไปยังสหรัฐฯ ในเดือนกุมภาพันธ์ 2019

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์และ CEIC

ทั้งนี้การส่งออกไทยในช่วงครึ่งหลังของปียังคงมีความเสี่ยงจากเศรษฐกิจคู่ค้าที่อาจชะลอตัวมากกว่าที่คาด และสงครามการค้าที่ยังอาจรุนแรงได้มากขึ้น โดยอีไอซีประเมินว่า ในกรณีเลวร้ายที่สุด มูลค่าการส่งออกไทยของปี 2019 มีแนวโน้มหดตัวมากถึง -3.1%YOY (อ่านต่อที่ BOX: การวิเคราะห์ผลประมาณการเศรษฐกิจภายใต้สมมติฐานต่าง ๆ) นอกจากนี้ยังต้องติดตามการปรับเพิ่มภาษีนำเข้ารถยนต์จากทุกประเทศที่อัตรา 25% ซึ่ง ณ ขณะนี้สหรัฐฯ อยู่ในระหว่างการเจรจาข้อตกลงกับสหภาพยุโรปและญี่ปุ่น ซึ่งจะได้ข้อสรุปภายในเดือนพฤศจิกายน และปัจจัยเสี่ยงข้อสุดท้ายที่อาจส่งผลกระทบต่อการส่งออกไทยในช่วงที่เหลือของปีก็คือ การแข็งค่าของค่าเงินบาทที่อาจส่งผลต่อกำไรของผู้ประกอบการในรูปเงินบาท และการส่งออกสินค้าบางประเภทที่ไม่มีลักษณะแตกต่างจากคู่แข่งอย่างชัดเจน (Homogenous goods) เช่น สินค้าเกษตร เป็นต้น

รายได้จากนักท่องเที่ยวต่างชาติมีแนวโน้มขยายตัวต่ำกว่าคาดตามการชะลอตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจจีน

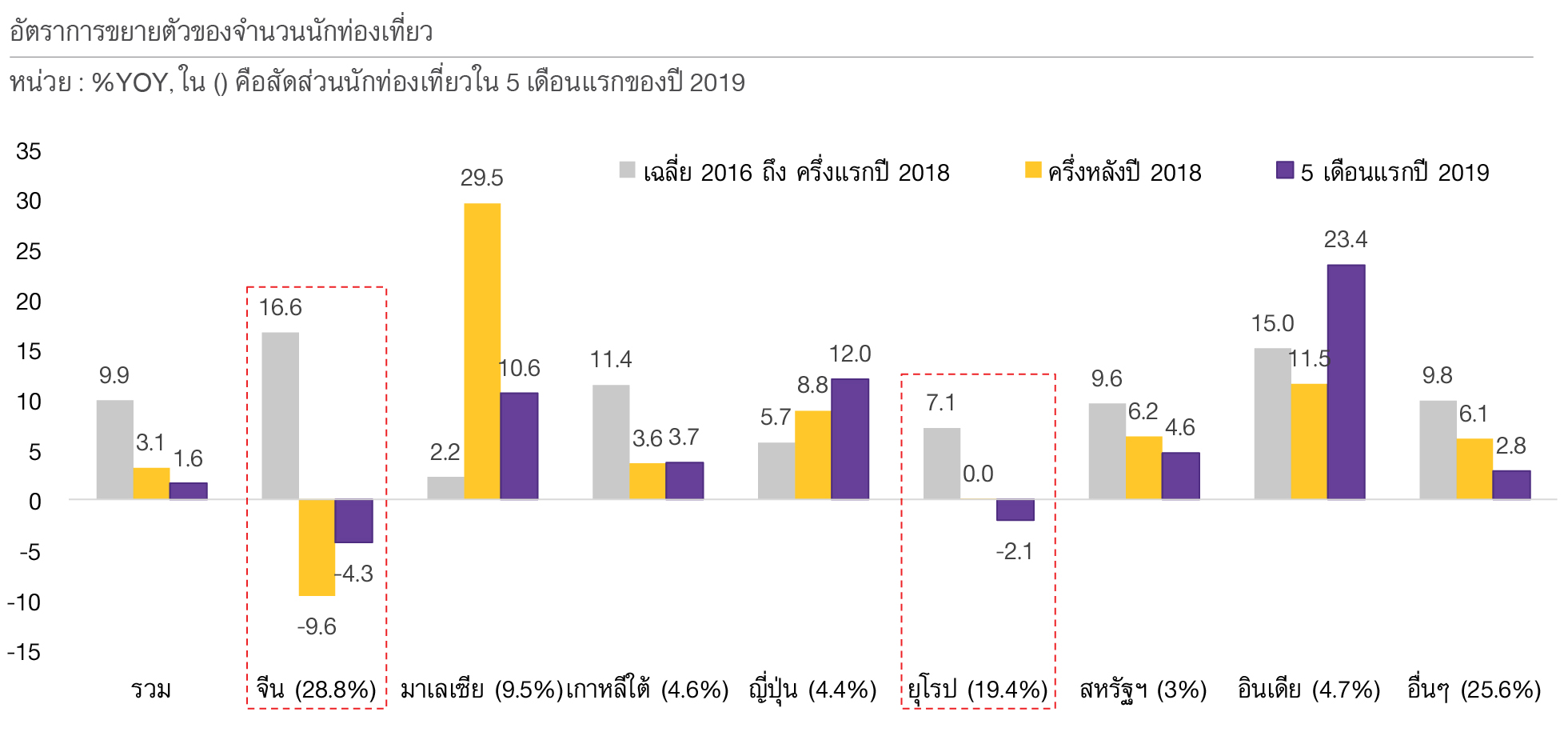

จำนวนนักท่องเที่ยวต่างชาติในช่วง 5 เดือนแรกของปี 2019 มีจำนวน 16.7 ล้านคน คิดเป็นการขยายตัวที่ 1.6%YOY โดยนักท่องเที่ยวหลายกลุ่มยังสามารถขยายตัวได้ดี ตัวอย่างเช่น มาเลเซีย (10.6%YOY) เกาหลีใต้ (3.7%YOY) ญี่ปุ่น (12.0%YOY) สหรัฐฯ (4.6%YOY) และอินเดีย (23.4%YOY) ขณะที่ นักท่องเที่ยวจีนยังคงหดตัวที่ -4.3%YOY ซึ่งส่วนหนึ่งได้รับผลกระทบมาจากปัจจัยฐานสูงในช่วงต้นปี 2018 และการที่เศรษฐกิจจีนได้รับผลกระทบจากสงครามการค้า อย่างไรก็ดี การหดตัวดังกล่าวเป็นอัตราที่ปรับดีขึ้นจากช่วงปลายปี 2018 ในส่วนของนักท่องเที่ยวยุโรปมีการหดตัวที่ -2.1%YOY โดยเฉพาะนักท่องเที่ยวรัสเซียที่เป็นหนึ่งในนักท่องเที่ยวหลักของไทยมีการหดตัวที่ -2.9%YOY ในช่วง 5 เดือนแรก เนื่องจากรัสเซียมีการปรับเพิ่มอัตราภาษีมูลค่าเพิ่มภายในประเทศ ทำให้ส่งผลต่อรายได้ของชาวรัสเซีย และยังรวมถึงการเลือกตุรกีเป็นจุดหมายปลายทางมากขึ้นจากการที่ค่าเงินตุรกีอ่อนค่าลงอย่างมาก1 จึงทำให้มีนักท่องเที่ยวรัสเซียเดินทางเข้าไทยน้อยลงในช่วงที่ผ่านมา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา ณ วันที่ 25 มิถุนายน 2019

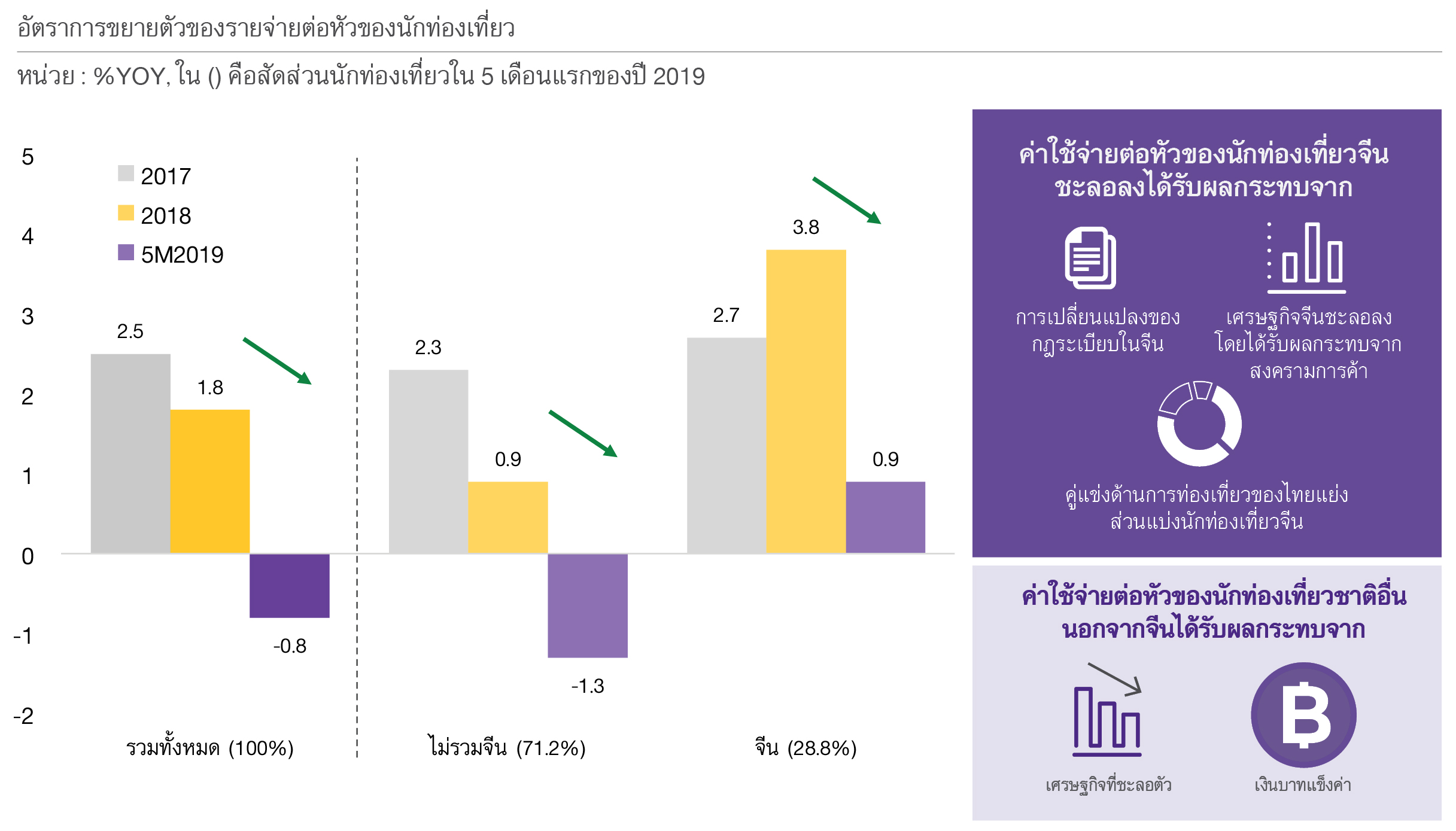

แม้จำนวนนักท่องเที่ยวในภาพรวมจะยังขยายตัวเป็นบวก แต่รายจ่ายต่อหัวของนักท่องเที่ยวในภาพรวมมีการปรับลดลง โดยในช่วง 5 เดือนแรกรายจ่ายต่อหัวของนักท่องเที่ยวโดยเฉลี่ยหดตัวที่ -0.8%YOY ซึ่งเป็นผลมาจากการชะลอตัวของเศรษฐกิจโลกและค่าเงินบาทที่มีทิศทางแข็งค่า จึงทำให้นักท่องเที่ยวหลายชาติมีการใช้จ่ายที่ชะลอลงในช่วงที่ผ่านมา โดยนักท่องเที่ยวจีนซึ่งเป็นกลุ่มหลักของไทย (ทั้งมิติด้านจำนวนและค่าใช้จ่ายต่อหัว2) มีรายจ่ายเฉลี่ยต่อหัวขยายตัวชะลอลงที่ 0.9%YOY ซึ่งนับเป็นอัตราขยายตัวที่ต่ำกว่าในช่วง 2 ปีก่อนหน้าอย่างชัดเจน (รูปที่ 5) โดยการชะลอดังกล่าวเป็นผลมาจากหลายปัจจัย ได้แก่

1) กฎหมายด้านศุลกากรของจีนมีความเข้มงวดมากขึ้น ทำให้นักท่องเที่ยวที่ซื้อสินค้าจากต่างประเทศมีความเสี่ยงที่จะเสียภาษีนำเข้ามากขึ้น ประกอบกับการปรับลดภาษีนำเข้าสินค้าของจีนในหลายประเภทสินค้า รวมถึงกฎระเบียบพาณิชย์อิเล็กทรอนิกส์นำเข้าข้ามแดน (Cross Border E-Commerce Import: CERI) ที่ทำให้การนำเข้าสินค้าออนไลน์มีภาษีที่ลดลงจึงทำให้นักท่องเที่ยวจีนลดความสนใจในการหิ้วสินค้าจากต่างประเทศกลับจีน

2) การชะลอตัวของเศรษฐกิจจีน จากผลกระทบต่อเนื่องของสงครามการค้าได้มีผลกระทบต่อการตัดสินใจใช้จ่ายของนักท่องเที่ยวจีนให้มีความรัดกุมมากขึ้น

3) คู่แข่งด้านการท่องเที่ยวของไทยชิงสัดส่วนนักท่องเที่ยวจีนได้มากขึ้น เช่น เวียดนาม และกัมพูชา ที่ทัวร์ศูนย์เหรียญของจีนเบนเข็มไปแทนหลังจากมีการปราบปรามที่ไทย

รูปที่ 5 : รายจ่ายเฉลี่ยต่อหัวของนักท่องเที่ยวต่างชาติปรับตัวลดลง ตามการชะลอของรายจ่ายเฉลี่ยต่อหัวของจีนที่ชะลอลง และของนักท่องเที่ยวกลุ่มอื่นนอกจากจีนที่หดตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา และ CEIC ณ วันที่ 25 มิถุนายน 2019

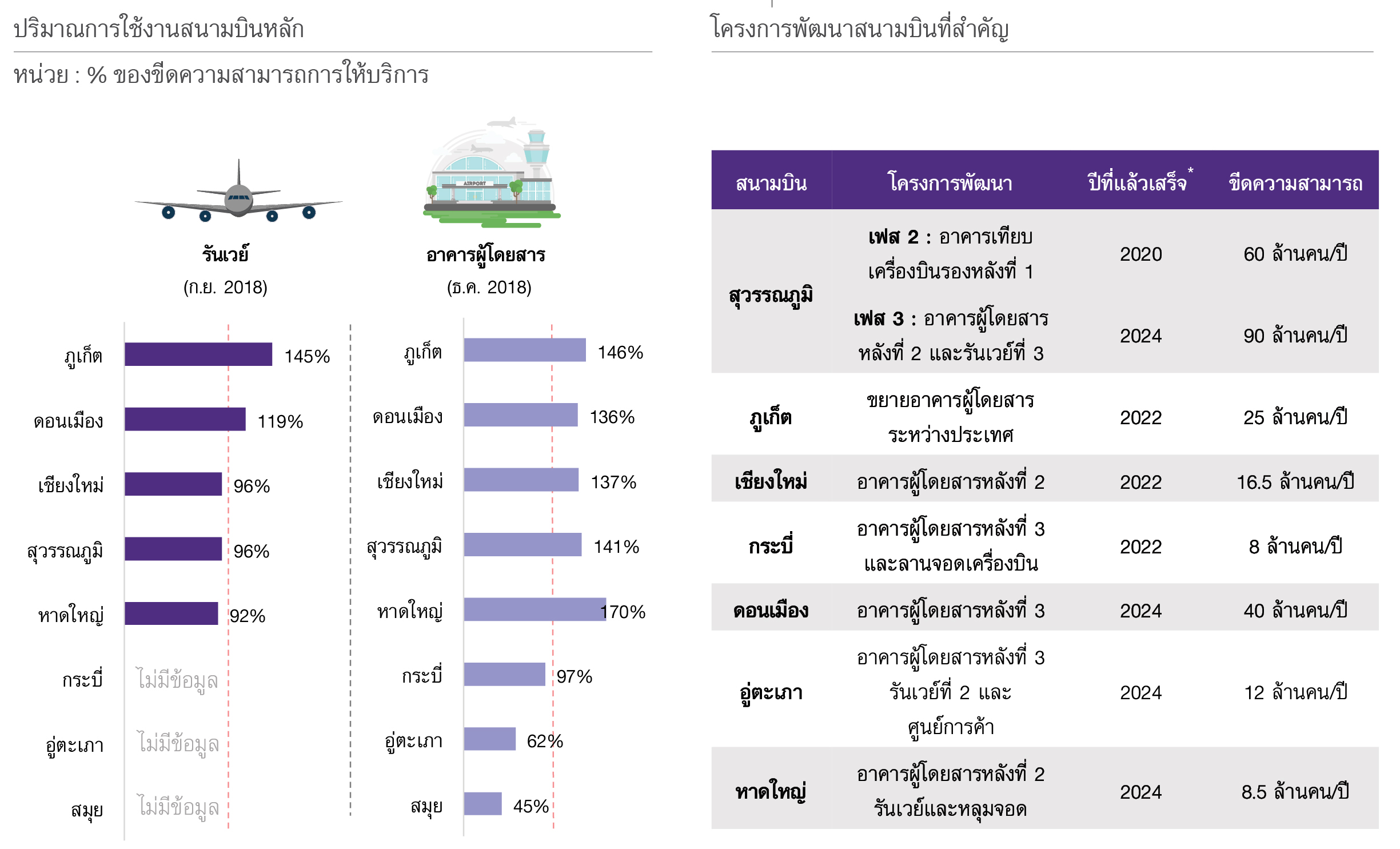

อีไอซีคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในภาพรวมปี 2019 ขยายตัว 4.8% หรือมีจำนวน 40.1 ล้านคน ปรับลดลงจากประมาณการครั้งก่อนหน้าที่ขยายตัว 6.3% หรือ 40.7 ล้านคน เป็นผลมาจากจำนวนนักท่องเที่ยวในช่วง 5 เดือนแรกชะลอมากกว่าที่คาด ซึ่งมีสาเหตุจากหลายปัจจัย เช่น สงครามการค้า และสถานการณ์การเมืองในยุโรป เป็นต้น โดยอีไอซีคาดปัจจัยดังกล่าวจะยังมีแนวโน้มส่งผลกระทบอย่างต่อเนื่องในช่วงที่เหลือของปี ทั้งนี้ในช่วงต่อไป ภาคท่องเที่ยวยังมีความเสี่ยงจากหลายประเด็น ทั้งในด้านเศรษฐกิจโลกที่อาจชะลอตัวมากกว่าเดิม รวมถึงเงินบาทที่อาจแข็งค่าอย่างต่อเนื่องจนทำให้นักท่องเที่ยวที่มาไทยมีการใช้จ่ายลดลง และยังอาจส่งผลกระทบต่อความสามารถในการแข่งขันของภาคการท่องเที่ยวไทยได้ นอกจากนี้ ภาคการท่องเที่ยวไทยก็ยังต้องเผชิญกับขีดจำกัดในการรองรับผู้โดยสารของสนามบินสำคัญ (รูปที่ 6) เช่น สนามบินสุวรรณภูมิ ดอนเมือง เชียงใหม่ ภูเก็ต และหาดใหญ่ โดยทั้งปริมาณการใช้รันเวย์และจำนวนผู้ใช้บริการปัจจุบันอยู่ในระดับเกินศักยภาพการรองรับของสนามบินไปพอสมควรแล้ว ขณะที่ กำหนดการขยายสนามบินข้างต้นคาดว่าจะเสร็จสิ้นและพร้อมใช้งานตั้งแต่ปี 2020 เป็นต้นไป

รูปที่ 6 : ความหนาแน่นของสนามบินจะเริ่มเป็นข้อจำกัดการขยายตัวของนักท่องเที่ยวในอนาคต โดยเฉพาะปริมาณการใช้งานรันเวย์ที่เกินระดับศักยภาพ

หมายเหตุ : *ปีที่กำหนดแล้วเสร็จของแต่ละโครงการอ้างอิงตามรายงานของกระทรวงคมนาคม ซึ่งอาจล่าช้ากว่าแผนที่วางไว้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงคมนาคม, ท่าอากาศยานอู่ตะเภา, กรมท่าอากาศยาน, บมจ.การท่าอากาศยานไทย และบลจ. ภัทร