FLASH

02 พฤษภาคม 2019

มาตรการลดหย่อนภาษีซื้อบ้านหลังแรก… ผลต่อตลาดบ้านโดยรวมอาจมีไม่มาก

ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปีนี้

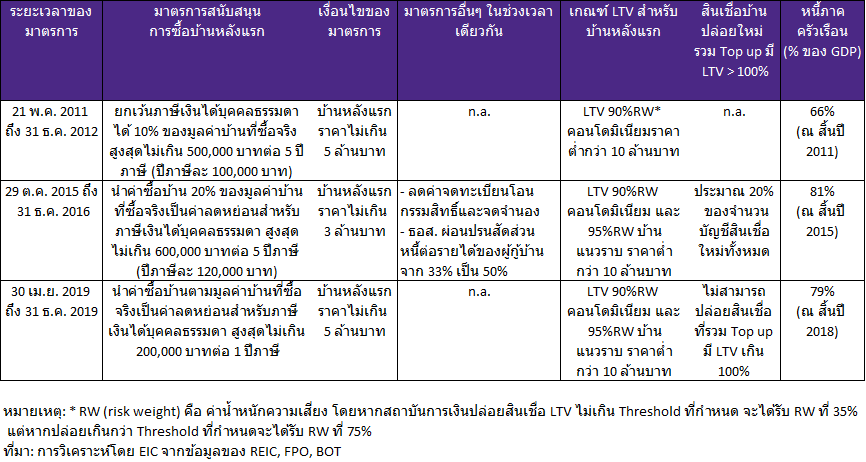

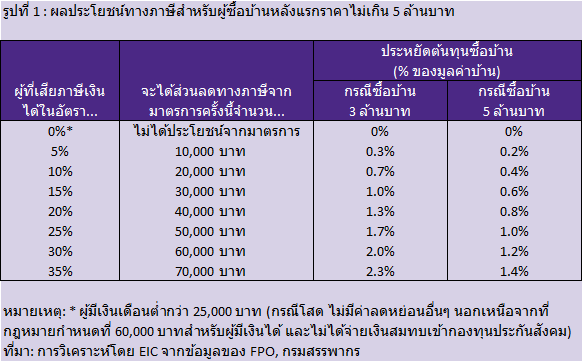

| ภาครัฐออกมาตรการกระตุ้นตลาดที่อยู่อาศัยผ่านการลดหย่อนภาษีเงินได้สำหรับผู้ซื้อบ้านหลังแรกราคาไม่เกิน 5 ล้านบาท ภายในสิ้นปีนี้ ซึ่งจะช่วยลดต้นทุนการซื้อบ้านได้มากน้อยตามอัตราภาษีเงินได้ของผู้ซื้อ ทั้งนี้แม้บ้านราคาต่ำกว่า 5 ล้านบาทจะมีสัดส่วนประมาณ 80% ของที่อยู่อาศัยเหลือขายในปัจจุบัน แต่อีไอซีประเมินว่า ผลบวกของมาตรการต่อตลาดที่อยู่อาศัยอาจมีไม่มาก เนื่องจาก (1) เงื่อนไขของมาตรการที่จำกัดเฉพาะผู้ซื้อบ้านหลังแรก (2) สิทธิประโยชน์ทางภาษีที่ได้รับน้อยกว่าและระยะเวลาสั้นกว่าที่ภาครัฐเคยทำมาในอดีต (3) ความเข้มงวดของการให้สินเชื่อบ้านของสถาบันการเงินมีมากขึ้น โดยเฉพาะจากเกณฑ์ LTV ใหม่ (4) หนี้ครัวเรือนที่ยังสูง ขณะที่ รายได้ของครัวเรือนขยายตัวต่ำ อย่างไรก็ตาม ผู้ประกอบการอาจอาศัยจังหวะนี้ออกโปรโมชันเพิ่มเติมเพื่อเพิ่มแรงจูงใจในการซื้อบ้านของของกลุ่มที่ได้ประโยชน์จากมาตรการในครั้งนี้ เพื่อเร่งระบายที่อยู่อาศัยเหลือขายได้มากขึ้น. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|