แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2019 (ไตรมาส 2/2019)

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ วันที่ 20 มีนาคม 2019 คณะกรรมการมีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 1.75% ต่อปี

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2019 คลิกอ่านฉบับเต็ม

อัตราดอกเบี้ยนโยบาย

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ วันที่ 20 มีนาคม 2019 คณะกรรมการมีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 1.75% ต่อปี โดย กนง. ประเมินว่า แม้เศรษฐกิจไทยขยายตัวต่อเนื่องใกล้เคียงระดับศักยภาพแต่เศรษฐกิจขยายตัวชะลอลงจากที่ประเมินไว้เดิม โดย กนง. ได้ปรับลดตัวเลขการขยายตัวทางเศรษฐกิจในปี 2019 ลง โดยมีปัจจัยสำคัญจากการส่งออกสินค้า การอุปโภคและการลงทุนภาครัฐที่ขยายตัวชะลอลงกว่าคาด โดยการส่งออกชะลอลงเป็นผลจากการชะลอตัวของเศรษฐกิจโลกและวัฏจักรสินค้าอิเล็กทรอนิกส์ รวมถึงผลของมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน สำหรับปัจจัยภายในประเทศนั้นพบว่า การลงทุนภาครัฐถูกปรับประมาณการลงซึ่งส่วนหนึ่งเป็นผลจากความล่าช้าของโครงการลงทุนของรัฐวิสาหกิจบางแห่ง ในด้านอัตราเงินเฟ้อทั่วไป กนง. ยังคงประมาณการไว้เท่าเดิมที่ 1% ในปีนี้ (ระดับเดียวกับกรอบล่างของเป้าหมายเงินเฟ้อ) โดยมีราคาพลังงานและราคาอาหารสดที่ปรับสูงขึ้นจากการประชุมครั้งก่อนเป็นปัจจัยเสริม จึงช่วยชดเชยผลของอัตราเงินเฟ้อพื้นฐานที่ต่ำลงกว่าที่ประเมินไว้เดิมได้ อย่างไรก็ดี ด้วยความไม่แน่นอนของภาวะเศรษฐกิจโลกและความไม่แน่นอนในประเทศที่สูงขึ้นในปัจจุบัน กนง. จึงคงอัตราดอกเบี้ยนโยบายไว้เพื่อรอประเมินผลกระทบจากปัจจัยต่าง ๆ ให้ชัดเจนขึ้น

อีไอซีประเมินว่า กนง. น่าจะคงอัตราดอกเบี้ยนโยบายตลอดปี 2019 โดยมีปัจจัยสำคัญมาจากอัตราเงินเฟ้อที่มีโอกาสจะอยู่ต่ำกว่ากรอบเป้าหมายของ ธปท. ที่ 1% และความเสี่ยงด้านต่ำต่อการขยายตัวทางเศรษฐกิจไทยที่สูงขึ้น โดยอีไอซีประเมินว่า โอกาสการขึ้นดอกเบี้ยนโยบายในปีนี้ลดน้อยลงกว่าเดิมหลังมุมมองของ กนง. ต่อการขยายตัวทางเศรษฐกิจปรับแย่ลงสะท้อนจากประมาณการเศรษฐกิจที่ถูกปรับลง นอกจากนี้ อีกปัจจัยสำคัญที่จะทำให้ กนง. ไม่สามารถปรับขึ้นอัตราดอกเบี้ยนโยบายในปีนี้ได้คือ อัตราเงินเฟ้อทั่วไปที่มีแนวโน้มอยู่ต่ำกว่าขอบล่างของกรอบเป้าหมาย เนื่องจากราคาพลังงานมีแนวโน้มจะต่ำกว่าปีที่แล้ว ทั้งนี้หากการขึ้นดอกเบี้ยถูกชะลอออกไป กนง. ก็จะให้ความสำคัญมากขึ้นต่อการใช้มาตรการการกำกับดูแลสถาบันการเงิน (microprudential) และมาตรการดูแลเสถียรภาพระบบการเงิน (macroprudential) ในการดูแลความเปราะบางเฉพาะจุดในระบบการเงิน

ภาวะการเงินโดยรวม และตลาดพันธบัตรรัฐบาลไทย

ภาวะการเงินไทยในไตรมาสที่ 1 ของปี 2019 ปรับผ่อนคลายลงจากไตรมาสก่อน เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นยังคงทรงตัวใกล้เคียงอัตราดอกเบี้ยนโยบาย ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวปรับลดลงค่อนข้างมาก เนื่องจากทั้ง Fed และ กนง. ต่างส่งสัญญาณและดำเนินนโยบายการเงินที่ผ่อนคลายขึ้น (dovish) อีกทั้งอัตราเงินเฟ้อยังคงอยู่ในระดับต่ำ สำหรับการระดมทุนของภาคเอกชนนั้น พบว่า ยังสามารถระดมทุนได้อย่างต่อเนื่องแม้ต้นทุนการระดมทุนผ่านตลาดตราสารหนี้ (corporate yields) จะปรับสูงขึ้นมาเล็กน้อยก็ตาม ด้านค่าเงินบาทยังคงมีเสถียรภาพดีแม้ความผันผวนจะปรับเพิ่มขึ้นมาบ้างในปีที่ผ่านมา

ตลาดพันธบัตรรัฐบาลไทยระยะสั้น

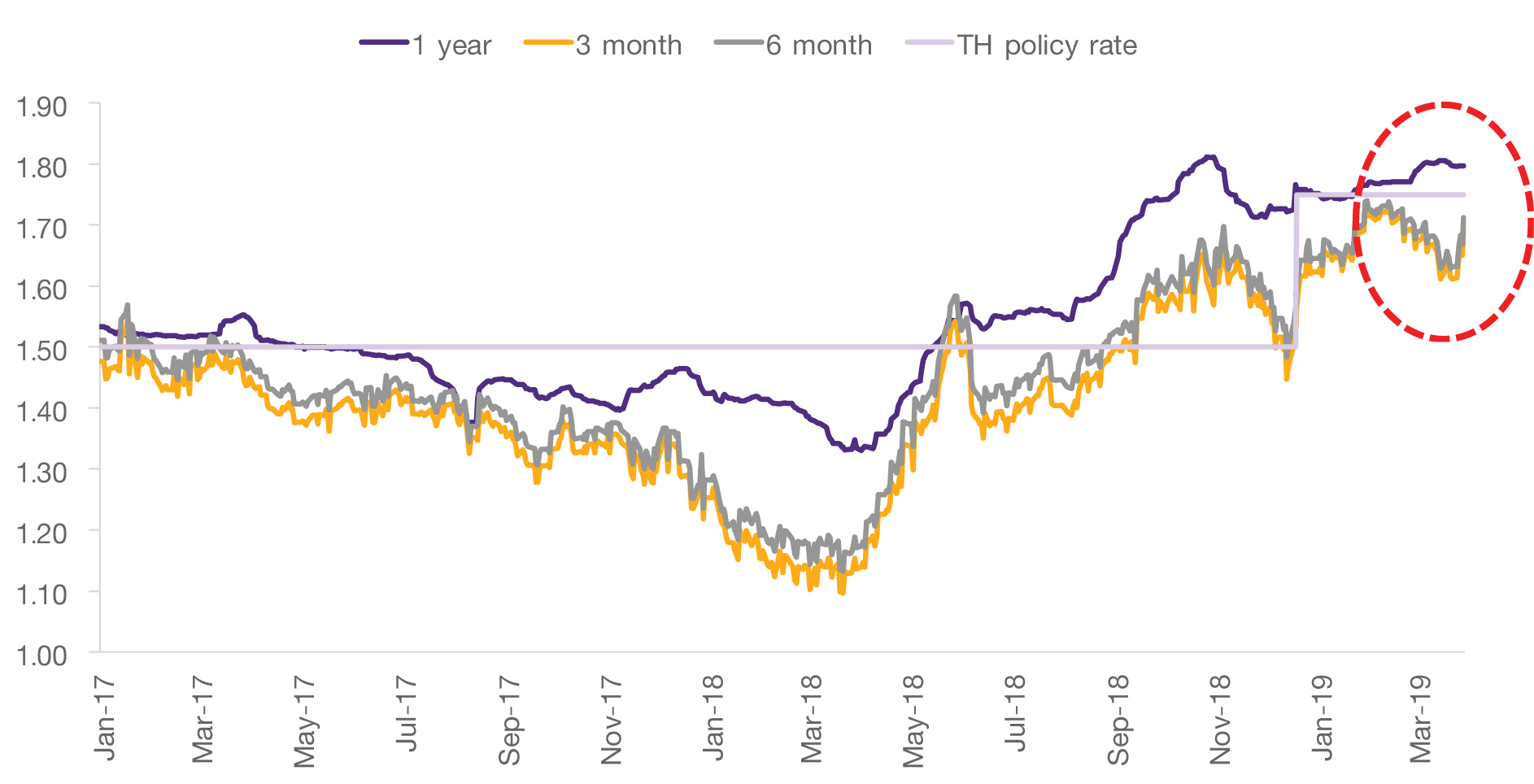

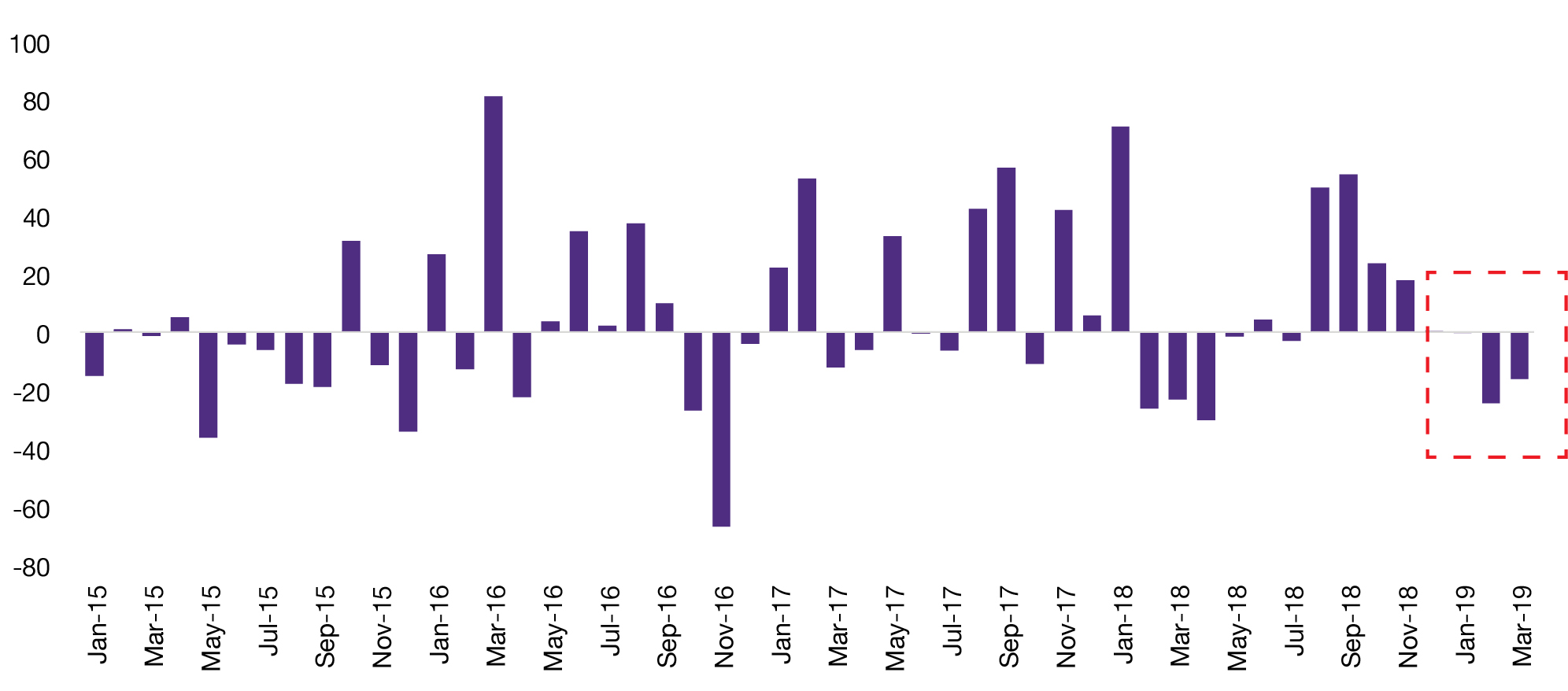

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นเคลื่อนไหวใกล้เคียงอัตราดอกเบี้ยนโยบาย โดยปัจจัยสำคัญมาจากเงินทุนเคลื่อนย้ายไหลออกจากตลาดตราสารหนี้ระยะสั้น และธุรกรรมแลกเปลี่ยนพันธบัตร (bond switching) (รูปที่ 32) อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ วันที่ 29 มี.ค. 2019 อยู่ที่ 1.79% สูงกว่าอัตราดอกเบี้ยนโยบายที่ 1.75% เล็กน้อย ส่วนหนึ่งเป็นผลจากเงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดพันธบัตรรัฐบาลไทยระยะสั้น (รูปที่ 33) สำหรับอัตราผลตอบแทนฯ อายุ 3 เดือน อยู่ที่ 1.69% ต่ำกว่าอัตราดอกเบี้ยนโยบายเล็กน้อย เป็นผลจากมติ 7 ต่อ 0 ของ กนง. ให้คงอัตราดอกเบี้ยซึ่งทำให้ตลาดปรับคาดการณ์เกี่ยวกับการดำเนินนโยบายอัตราดอกเบี้ยระยะสั้น นอกจากนี้ยังมีผลจากธุรกรรมแลกเปลี่ยนพันธบัตร (bond switching) ของสำนักบริหารหนี้สาธารณะที่แลกเปลี่ยนพันธบัตรระยะสั้นต่อพันธบัตรรัฐบาลระยะยาว

รูปที่ 32 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นเคลื่อนไหวใกล้เคียงอัตราดอกเบี้ยนโยบาย ส่วนหนึ่งเป็นผลจากเงินทุนที่ไหลออกจากตลาดตราสารหนี้และการปรับคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลธนาคารแห่งประเทศไทยและ ThaiBMA

รูปที่ 33 : นับตั้งแต่ต้นปี 2019 เงินทุนเคลื่อนย้ายไหลออกจากตลาดตราสารหนี้ไทยเป็นมูลค่ากว่า 4 หมื่นล้านบาท

เงินทุนเคลื่อนย้ายในตลาดตราสารหนี้ไทย

หน่วย : พันล้านบาท

หมายเหตุ : ข้อมูล ณ วันที่ 29 มี.ค. 2019

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

อีไอซีคาดว่า ณ สิ้นปี 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะยังคงทรงตัวตามแนวโน้มอัตราดอกเบี้ยนโยบายในปีนี้ แม้ปริมาณพันธบัตรรัฐบาลไทยระยะสั้นจะปรับลดลงบ้าง โดยอีไอซีคาดว่า การคงอัตราดอกเบี้ยของ กนง. จะเป็นปัจจัยหลักที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นทรงตัวในปีนี้ สำหรับปัจจัยด้านอุปทานพันธบัตรนั้น อีไอซีคาดว่า ธปท. น่าจะยังไม่ลดการออกพันธบัตรระยะสั้นอย่างมีนัยหากเงินบาทไม่แข็งค่าขึ้นอย่างรวดเร็วและต่อเนื่องจากระดับปัจจุบัน จึงทำให้ไม่มีแรงกดดันที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับตัวลดลงอย่างมีนัยเหมือนในช่วงไตรมาสแรก ปี 2017 ที่ ธปท. ลดการออกพันธบัตรระยะสั้นลง จนทำให้อัตราผลตอบแทนรัฐบาลระยะสั้นอยู่ต่ำกว่าอัตราดอกเบี้ยนโยบายค่อนข้างมาก สำหรับธุรกรรมแลกเปลี่ยนพันธบัตร (bond switching) นั้น อาจทำให้ปริมาณพันธบัตรรัฐบาลระยะสั้นในระบบลดลงบ้าง ซึ่งอาจส่งผลให้อัตราผลตอบแทนพันธบัตรระยะสั้นลดต่ำกว่าอัตราดอกเบี้ยนโยบายเป็นบางช่วง ด้วยเหตุนี้อีไอซีจึงมองว่า อัตราผลผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ สิ้นปี 2019 จะทรงตัวอยู่ที่ราว 1.65% – 1.85%

ตลาดพันธบัตรรัฐบาลไทยระยะยาว

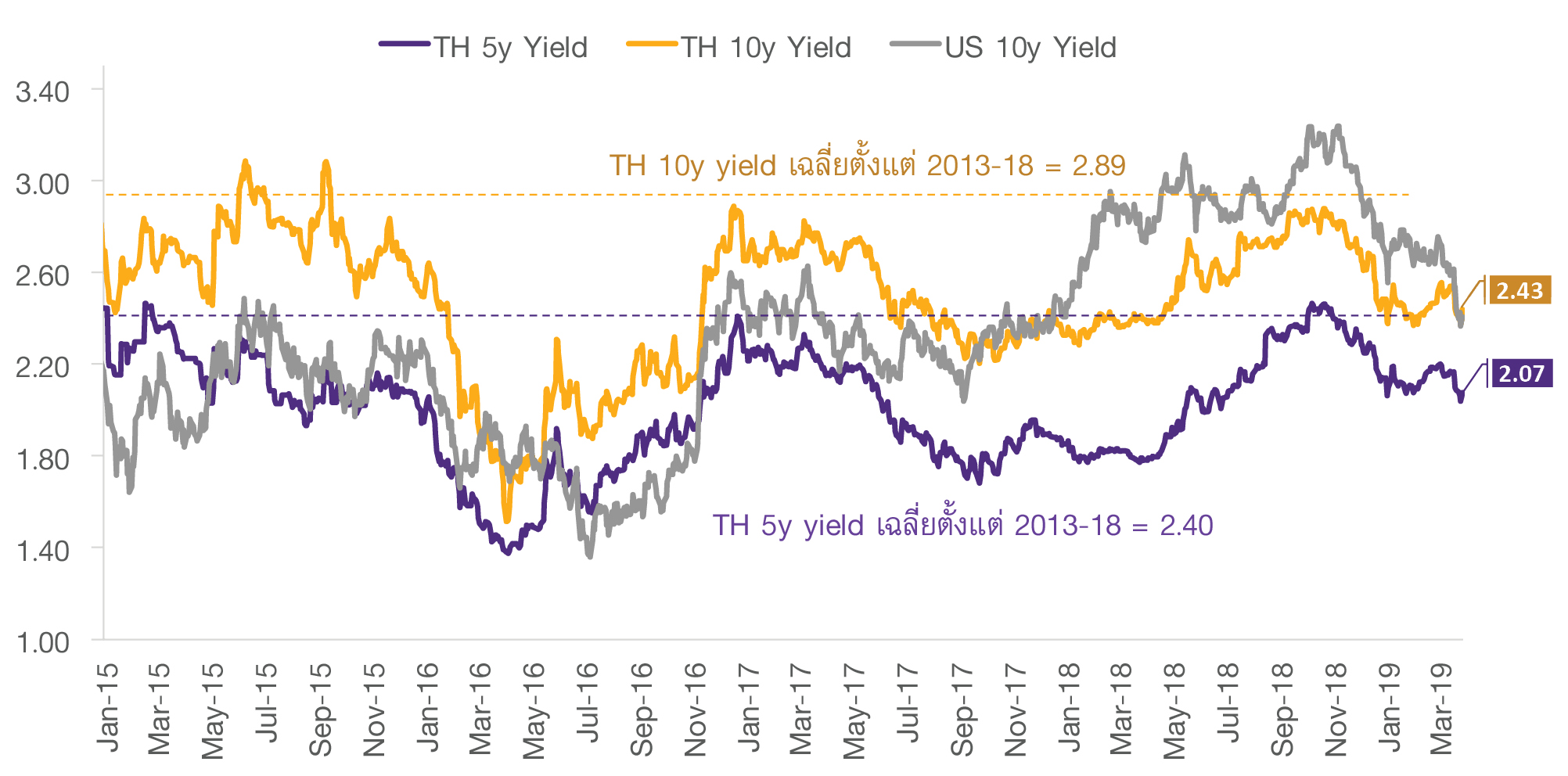

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวลดลงเล็กน้อยเทียบกับต้นปี ซึ่งเป็นผลจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับลดลง ราคาน้ำมันที่ทรงตัวในระดับต่ำ และตัวเลขเศรษฐกิจไทยที่ออกมาชะลอตัวลง (รูปที่ 34) พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับลดลงต่อเนื่องในไตรมาสที่ 4 ปี 2018 โดยเป็นผลจากความกังวลต่อการขยายตัวทางเศรษฐกิจของสหรัฐฯ ที่มีแนวโน้มชะลอลง และคาดการณ์อัตราเงินเฟ้อที่ปรับลดลงตามราคาน้ำมันโลก นอกจากนี้ตั้งแต่ต้นปี 2019 Fed ได้สื่อสารถึงการดำเนินนโยบายที่ dovish ขึ้น โดยส่งสัญญาณคงอัตราดอกเบี้ยตลอดทั้งปี และจะดำเนินนโยบายอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป (patient approach) อีกทั้งยังประกาศหยุดการลดขนาดงบดุล ณ สิ้นเดือนกันยายนปีนี้ และเมื่อประกอบกับความกังวลของนักลงทุนต่อการขยายตัวของเศรษฐกิจโลกที่ชะลอลง ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับตัวลดลงต่อเนื่องไปอยู่ที่ 2.40% (ณ วันที่ 29 มีนาคม 2019) จากระดับ 2.71% ณ สิ้นปีก่อน สำหรับอัตราผลตอบแทนพันบัตรรัฐบาลไทยอายุ 10 ปี นั้นปรับลดลงต่อเนื่องเช่นกัน โดยมาอยู่ที่ระดับ 2.43% (ณ วันที่ 29 มีนาคม 2019) จากระดับ 2.48% ณ สิ้นปีก่อน ซึ่งเป็นผลจากทิศทางอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว การสื่อสารนโยบายการเงินของ กนง. ที่ dovish มากขึ้น การปรับลดตัวเลขประมาณการเศรษฐกิจลง และตัวเลขอัตราเงินเฟ้อไทยไตรมาสแรกที่อยู่ในระดับต่ำ

รูปที่ 34 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวลดลงเล็กน้อยเทียบกับต้นปี จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ราคาน้ำมันที่ทรงตัวในระดับต่ำ และตัวเลขเศรษฐกิจไทยที่ชะลอตัวลง

สัดส่วนมูลค่าคงค้างของพันธบัตรรัฐบาลไทยที่ถือโดยต่างชาติ

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลธนาคารแห่งประเทศไทยและ ThaiBMA

อีไอซีมองว่า ณ สิ้นปี 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้นเทียบกับต้นปี จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่มีแนวโน้มปรับสูงขึ้น แนวโน้มเศรษฐกิจไทยที่น่าจะขยายตัวในเกณฑ์ดี และอุปทานพันธบัตรรัฐบาลไทยที่มีแนวโน้มเพิ่มสูงขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีแนวโน้มปรับสูงเล็กน้อยจาก 1) ความกังวลของนักลงทุนต่อภาวะการเงินที่ตึงตัวขึ้นมาในปี 2018 น่าจะคลี่คลายลงทำให้เกิด risk-on sentiment ได้ หลัง Fed มีท่าทีดำเนินนโยบายที่ผ่อนคลายขึ้น (dovish) และความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะชะลอมีต่ำลง อีกทั้งตัวเลขการจ้างงานยังคงขยายตัวดีต่อเนื่องทำให้คาดการณ์อัตราเงินเฟ้อน่าจะปรับสูงขึ้นได้ต่อไป และ 2) ขนาดงบดุลของ Fed ที่เล็กลงประกอบกับการยกเลิกการเข้าซื้อพันธบัตรผ่านมาตรการผ่อนคลายเชิงปริมาณ (QE) ของ ECB จะส่งผลให้สภาพคล่องในระบบการเงินโลกลดลงและอุปสงค์ต่อพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวมีน้อยลง ค่าชดเชยความเสี่ยง (term premium) ของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวจึงน่าจะปรับตัวสูงขึ้น สำหรับปัจจัยภายในประเทศคือ แนวโน้มการขยายตัวของเศรษฐกิจไทยที่ยังอยู่ในเกณฑ์ดีทำให้นักลงทุนมีความเชื่อมั่นและหันไปลงทุนในสินทรัพย์เสี่ยงมากขึ้น นอกจากนี้ปริมาณพันธบัตรรัฐบาลไทยที่พบว่า สำนักงานบริหารหนี้สาธารณะมีแผนระดมทุนผ่านการออกพันธบัตรระยะยาวประมาณ 6 แสนล้านบาท ในปี 2019 ซึ่งสูงกว่าในปี 2018 ที่ระดมทุนประมาณ 5.8 แสนล้านบาท จึงเป็นปัจจัยเสริมให้ผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวเพิ่มสูงขึ้นได้

อย่างไรก็ดี อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวน่าจะปรับสูงขึ้นได้ไม่มากนัก จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่น่าจะเพิ่มขึ้นเพียงเล็กน้อย เงินทุนที่น่าจะไหลกลับสู่ภูมิภาค และคาดการณ์อัตราเงินเฟ้อของไทยที่จะยังคงทรงตัว โดยอีไอซีมองว่า อัตราผลผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวน่าจะปรับสูงขึ้นได้ไม่มากนัก เนื่องจาก 1) ความกังวลต่อความเสี่ยงด้านต่ำต่อทั้งการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อ รวมถึงราคาน้ำมันที่ทรงตัวในระดับต่ำ ทำให้เงินเฟ้อคาดการณ์ปรับสูงขึ้นได้ไม่มาก 2) Fed น่าจะคงอัตราดอกเบี้ยนโยบายในปีนี้ และ 3) การลดขนาดงบดุลของ Fed อย่างค่อยเป็นค่อยไปและจะหยุดลงในปีนี้ จะทำให้สภาพคล่องในระบบการเงินไม่ลดลงมากดังที่ผู้ร่วมตลาดเคยกังวลไว้ liquidity premium จึงไม่เพิ่มขึ้นมากนัก ผลกระทบของงบดุลต่ออัตราผลตอบแทนพันธบัตรปรับสูงขึ้นจึงลดลง ซึ่งแตกต่างจากช่วงที่ Fed ทำ QE ในอดีต และสามารถปรับลด liquidity premium ได้มาก เนื่องจากได้เพิ่มสภาพคล่องเข้าสู่ระบบเป็นจำนวนมากและในอัตราที่รวดเร็ว (รูปที่ 35) ดังนั้นการดำเนินนโยบายของ Fed ในปีนี้ จึงน่าจะทำให้ term premium ปรับเพิ่มขึ้นอย่างช้า ๆ เท่านั้น นอกจากนี้อีไอซีมองว่า เงินทุนเคลื่อนย้ายน่าจะไหลกลับเข้าสู่ภูมิภาคในปีนี้ จากความเชื่อมั่นที่มีแนวโน้มสูงขึ้นและภาวะการเงินโลกที่มีแนวโน้มผ่อนคลายลงเมื่อเทียบกับปีที่แล้ว จึงทำให้ตลาดพันธบัตรรัฐบาลไทยได้รับอานิสงส์ด้วยเช่นกัน และปัจจัยสุดท้ายที่ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับขึ้นได้ไม่มากคือ คาดการณ์เงินเฟ้อของไทยที่น่าจะปรับขึ้นได้ไม่มาก เนื่องจากแนวโน้มเศรษฐกิจไทยที่ขยายตัวชะลอลงประกอบกับ slack ในตลาดแรงงานที่ยังคงมีอยู่และแนวโน้มราคาน้ำมันที่น่าจะทรงตัวในปีนี้ โดยอีไอซีมองว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ สิ้นปี 2019 จะอยู่ใน กรอบ 2.6% ถึง 2.8%