เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

|

ราคาน้ำมัน

(USD/บาร์เรล)

|

2017 |

2018F

|

2019F |

| (ค่าเฉลี่ย) |

เฉลี่ย |

Q1 |

Q2 |

Q3F |

Q4F |

เฉลี่ย |

Q1 |

Q2 |

Q3 |

Q4 |

เฉลี่ย |

ช่วงราคา |

|

ราคาน้ำมันดิบ WTI

|

51 |

63 |

68 |

70 |

59 |

65 |

58 |

61 |

57 |

55 |

58 |

54-63 |

| ราคาน้ำมันดิบ Brent |

54 |

67 |

75 |

75 |

68 |

71 |

67 |

73 |

70 |

68 |

70 |

61-74 |

ประมาณการราคาน้ำมันดิบโดย EIC

*ช่วงราคาน้ำมันดิบเฉลี่ยต่อปี กรณีฐาน ซึ่งประมาณการโดย Leading global houses (ณ 19 ธันวาคม 2018)

|

EIC’s view: Bear

ราคาน้ำมันดิบในไตรมาสที่ 1 ปี 2019 มีแนวโน้มลดลงเล็กน้อยเมื่อเทียบกับไตรมาสก่อนหน้า แม้ว่า OPEC และพันธมิตรจะตกลงร่วมมือกันลดปริมาณการผลิตน้ำมันเพื่อลดอุปทานส่วนเกินในตลาด แต่ก็ยังมีปัจจัยกดดันจากผู้ผลิตในสหรัฐฯ ที่มีแนวโน้มขุดเจาะน้ำมันออกมามากขึ้นเช่นกัน สะท้อนจากจำนวนแท่นขุดเจาะที่เพิ่มขึ้นอย่างต่อเนื่อง รวมไปถึงมีการลงทุนเพิ่มในธุรกิจสำรวจและผลิตน้ำมัน

นอกจากนี้ ประเทศผู้ผลิตน้ำมันที่มีปัญหาทางการเมืองอย่างลิเบียก็มีแนวโน้มกลับมาผลิตน้ำมันได้สูงขึ้น การที่แหล่งน้ำมัน 3 แหล่ง ทางภาคตะวันออกเฉียงใต้ของลิเบียเปิดให้ขุดเจาะน้ำมันได้อีกครั้ง จะทำให้ปริมาณน้ำมันเพิ่มขึ้นราว 1 หมื่นบาร์เรลต่อวัน นอกจากนี้ บริษัท BP และ Eni จะกลับมาสำรวจและขุดเจาะน้ำมันในลิเบีย โดยเริ่มในไตรมาสที่ 1 ปี 2019 หลังจากที่หยุดไปเมื่อปี 2011 จากความตึงเครียดทางการเมืองในประเทศ อย่างไรก็ตาม ต้องจับตาสถานการณ์การเลือกตั้งในประเทศ หากเกิดข้อขัดแย้งทางการเมืองอาจส่งผลกระทบต่อการผลิตและการส่งออกน้ำมัน

ส่วนปัจจัยเรื่องสหรัฐฯ คว่ำบาตรอิหร่าน ที่จะส่งผลให้ราคาน้ำมันสูงขึ้นจากการตึงตัวของอุปทานน้ำมัน ตลาดได้คลายความกังวลลงในระยะสั้น เนื่องจากสหรัฐฯ ยอมยกเว้นให้ 8 ประเทศ ผู้นำเข้าน้ำมันรายใหญ่จากอิหร่าน ได้แก่ จีน อินเดีย ญี่ปุ่น เกาหลีใต้ ตุรกี ไต้หวัน อิตาลี และกรีซ สามารถนำเข้าน้ำมันจากอิหร่านได้ในระยะเวลา 6 เดือนข้างหน้า ตามโควตาที่ถูกกำหนดไว้ของแต่ละประเทศ ทั้งนี้ อิหร่านส่งออกน้ำมันไปยัง 8 ประเทศดังกล่าว คิดเป็นสัดส่วนมากกว่า 75% ของปริมาณการส่งออกน้ำมันทั้งหมดของอิหร่าน

สำหรับราคาน้ำมันดิบเฉลี่ยทั้งปี 2019 มีแนวโน้มลดลงเมื่อเทียบกับปี 2018 โดยเฉพาะในช่วงครึ่งหลังของปี 2019 ราคาน้ำมันมีแนวโน้มลดต่ำลงได้อีก เนื่องจากอุปทานน้ำมันส่วนเกินในตลาดอาจเพิ่มสูงขึ้นจากการเปิดท่อขนส่งน้ำมันในสหรัฐฯ เช่น ท่อ Cactus II ในแหล่ง Permian ซี่งเป็นแหล่ง shale oil ที่สำคัญของสหรัฐฯ โดยจะมีกำลังการส่งน้ำมันเพิ่ม 5.9-6.7 แสนบาร์เรลต่อวัน หรือเพิ่มขึ้น 19% ของขนาดท่อส่งในปัจจุบัน ประกอบกับเศรษฐกิจโลกที่จะชะลอลงอย่างชัดเจน หากสงครามการค้ายกระดับความรุนแรงขึ้น

อีไอซีมองว่าความเสี่ยงด้านบวกและด้านลบค่อนข้างสมดุล โดยต้องจับตาเรื่องที่สหรัฐฯ ยกเว้นให้ 8 ประเทศ นำเข้าน้ำมันจากอิหร่านได้ หากไม่มีการต่ออายุในอีก 6 เดือนข้างหน้า ก็จะส่งผลให้อุปทานน้ำมันตึงตัวมากขึ้น ผลักดันให้ราคาน้ำมันสูงขี้นได้ ในทางตรงข้าม การลดปริมาณการผลิตน้ำมันของ OPEC+ ที่จะสิ้นสุดในเดือนมิถุนายน 2019 หากไม่มีการต่ออายุก็จะเป็นปัจจัยกดดันให้ราคาน้ำมันลดต่ำลงได้

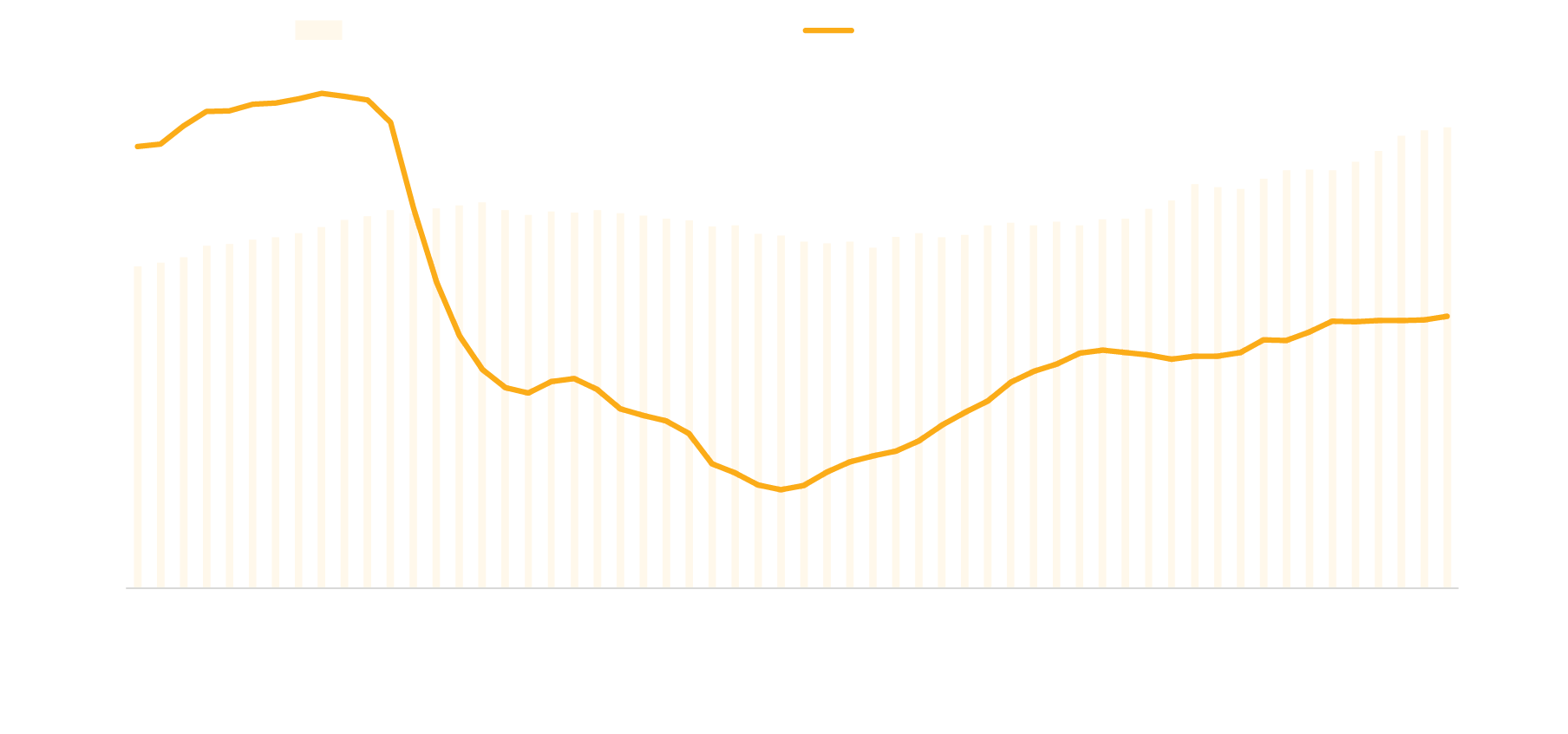

จำนวนแท่นขุดเจาะน้ำมัน และปริมาณการผลิตน้ำมันดิบของสหรัฐฯ

หน่วย: พันบาร์เรลต่อวัน, หน่วย: จำนวนแท่นขุดเจาะ

![Infographic_thai.png]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ EIA และ Baker Hughes

|

| BULLs |

BEARs |

-

กลุ่ม OPEC และพันธมิตร นำโดยรัสเซีย บรรลุข้อตกลงร่วมกันในการประชุมที่กรุงเวียนนา ประเทศออสเตรีย เมื่อวันที่ 6 ธันวาคม ว่า OPEC และพันธมิตรจะลดปริมาณการผลิตน้ำมันจากระดับปริมาณการผลิตในเดือนตุลาคม 2018 จำนวน 8 แสนบาร์เรลต่อวัน และ 4 แสนบาร์เรลต่อวัน ตามลำดับ รวมทั้งสิ้น 1.2 ล้านบาร์เรลต่อวัน เพื่อรักษาสมดุลของอุปสงค์และอุปทานน้ำมันดิบ ยกเว้น 3 ประเทศที่ไม่ต้องลดการผลิต ได้แก่ ลิเบีย เวเนซูเอล่า และอิหร่าน ทั้งนี้ ข้อตกลงลดปริมาณการผลิตน้ำมันดังกล่าวจะเริ่มในเดือนมกราคมและสิ้นสุดในเดือนมิถุนายน ปี 2019

-

สหรัฐฯ คว่ำบาตรทางเศรษฐกิจต่ออิหร่านเรื่องโครงการนิวเคลียร์ โดยบริษัทที่ทำการค้าน้ำมันกับอิหร่านหรือทำธุรกรรมกับธนาคารอิหร่านจะถูกลงโทษและตัดออกจากระบบการเงินของสหรัฐฯ เป็นผลให้ประเทศต่างๆ ยกเลิกการนำเข้าน้ำมันดิบจากอิหร่าน ถึงแม้สหรัฐฯ จะยอมผ่อนผันให้ 8 ประเทศผู้นำเข้าน้ำมันรายใหญ่สามารถนำเข้าน้ำมันจากอิหร่านได้ในระยะเวลา 6 เดือนข้างหน้า แต่หลังจากนั้น การคว่ำบาตรจะส่งผลต่อการผลิตและส่งออกน้ำมันของอิหร่านที่คาดว่าจะลดลงราว 1 ล้านบาร์เรลต่อวัน เป็นผลให้ตลาดอาจเข้าสู่สภาวะอุปทานตึงตัวและส่งผลให้ราคาน้ำมันปรับตัวสูงขึ้นได้

-

การเลือกตั้งช่วงไตรมาส 1 ปี 2019 ของลิเบีย และไนจีเรีย ซึ่งเป็นประเทศผู้ผลิตน้ำมันในกลุ่ม OPEC อาจก่อให้เกิดความขัดแย้งทางการเมืองในประเทศ ซี่งอาจมีการจู่โจมท่อส่งน้ำมัน หรือการปิดท่าเรือส่งออกน้ำมัน เหมือนในอดีตเมื่อเกิดความตึงเครียดทางการเมือง

จึงอาจส่งผลกระทบต่อการผลิตและการส่งออกน้ำมันของประเทศได้ ซึ่งหากสถานการณ์ยืดเยื้อจะทำให้ราคาน้ำมันดิบพุ่งสูงขึ้นต่อเนื่องในช่วงครึ่งแรกของปี 2019

|

-

กิจกรรมการขุดเจาะและอุปทานน้ำมันในสหรัฐฯ

มีแนวโน้มสูงขึ้นในปี 2019 สะท้อนจากการเติบโตของปริมาณแท่นขุดเจาะน้ำมันในสหรัฐฯ และการลงทุนเพิ่มในธุรกิจขุดเจาะน้ำมัน ทั้งนี้ Baker Hughes รายงานว่า แท่นขุดเจาะน้ำมันในสหรัฐฯ เพิ่มขึ้นอย่างต่อเนื่องมาอยู่ที่ 887 แท่น ในเดือนพฤศจิกายน 2018 ขยายตัวราว 19%YOY จัดว่าสูงที่สุดนับตั้งแต่เดือนมีนาคม 2015 ส่วนการลงทุนในธุรกิจขุดเจาะน้ำมันของสหรัฐฯ ปี 2018 เพิ่มสูงขึ้นมาอยู่ที่ระดับ 1 แสนล้านดอลลาร์สหรัฐฯ เติบโต 43%YOY ซึ่งสำนักงานสารสนเทศด้านพลังงานของสหรัฐฯ (EIA) คาดการณ์ว่าสหรัฐฯ จะผลิตน้ำมันปิโตรเลียมสูงถึง 19.6 ล้านบาร์เรลต่อวันในปี 2019 ขยายตัวถึง 10%YOY

-

ความต้องการน้ำมันในตลาดโลกปี 2019 มีแนวโน้มชะลอตัวลง โดย EIA ประเมินว่าอุปสงค์น้ำมันโลกปี 2019 จะอยู่ที่ 101.6 ล้านบาร์เรลต่อวัน ขยายตัว 1.5% ชะลอตัวลงจากปีก่อนหน้าที่ 1.6% สอดคล้องกับเศรษฐกิจโลกที่ขยายตัวช้าลงตามการประเมินของ IMF ที่ 3.65% ในปี 2019 เทียบกับปีก่อนหน้าที่เติบโต 3.73%

|