แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2019 (ไตรมาส 1/2019)

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ วันที่ 19 ธันวาคม 2018 คณะกรรมการมีมติ 5 ต่อ 2 เสียง ให้ขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.75% จากเดิมที่ 1.50%

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

อัตราดอกเบี้ยนโยบาย

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ วันที่ 19 ธันวาคม 2018 คณะกรรมการมีมติ 5 ต่อ 2 เสียง ให้ขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.75% จากเดิมที่ 1.50% ต่อปี กนง. ประเมินว่า แม้อุปสงค์จากต่างประเทศจะชะลอลงตามการชะลอตัวของเศรษฐกิจโลกและมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ กับจีน ทำให้การส่งออกไทยได้รับผลกระทบด้านลบ แต่เศรษฐกิจไทยยังมีแนวโน้มขยายตัวต่อเนื่องจากแรงส่งของอุปสงค์ในประเทศที่ยังขยายตัว ทั้งจากการบริโภคภาคเอกชนที่ขยายตัวตามรายได้นอกภาคเกษตร และการลงทุนเอกชนที่ขยายตัวจากการย้ายฐานการผลิตมายังไทย ด้วยเหตุนี้ คณะกรรมการฯ ส่วนใหญ่มองว่าความจำเป็นในการพึ่งพานโยบายการเงินที่ผ่อนคลายมากในระดับที่ผ่านมาลดน้อยลง จึงปรับขึ้นดอกเบี้ยนโยบายเพื่อลดความเสี่ยงด้านเสถียรภาพระบบการเงิน ตลอดจนสร้างขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) สำหรับอนาคต ทั้งนี้ กนง. ประเมินว่า แม้อัตราดอกเบี้ยนโยบายจะปรับขึ้น 0.25% แต่ภาวะการเงินโดยรวมก็ยังอยู่ในระดับผ่อนคลายและเอื้อต่อการขยายตัวของเศรษฐกิจ

อีไอซีประเมินว่า กนง. น่าจะขึ้นอัตราดอกเบี้ยนโยบายอีกประมาณ 1 ครั้งในปี 2019 โดยจำนวนครั้งและจังหวะการขึ้นดอกเบี้ยจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่ทยอยออกมาในระยะข้างหน้า (data dependent) กนง. ได้สื่อสารว่าขณะนี้ยังมีความเสี่ยงด้านต่ำต่ออัตราเงินเฟ้อทั่วไปที่ได้รับผลจากราคาน้ำมันที่ลดลงมากในช่วงที่ผ่านมา อีไอซีจึงมองว่าคณะกรรมการฯ น่าจะรอดูตัวเลขประมาณการเศรษฐกิจที่จะออกในเดือนมีนาคมและประเมินผลกระทบของการขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกก่อน เพื่อให้มั่นใจได้ว่าแนวโน้มเศรษฐกิจไทยจะยังคงขยายตัวได้อย่างต่อเนื่อง และอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2019 จะอยู่ในกรอบเป้าหมายได้ นอกจากนี้ คุณภาพสินเชื่อเพื่อการบริโภคและสินเชื่อ SME ที่มีแนวโน้มแย่ลงในช่วงที่ผ่านมาก็เป็นอีกปัจจัยหนึ่งที่ กนง. ต้องรอประเมิน หลังจากที่ปรับขึ้นอัตราดอกเบี้ยนโยบาย ดังนั้น วัฏจักรการขึ้นอัตราดอกเบี้ยนโยบายในรอบนี้จึงน่าจะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป

ตลาดพันธบัตรรัฐบาลไทย และภาวะการเงิน

ภาวะการเงินของไทยในไตรมาสที่ 4 ของปี 2018 ปรับตึงตัวขึ้นจากไตรมาสก่อน เนื่องจากการคาดการณ์และการปรับขึ้นอัตราดอกเบี้ยนโยบายทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับสูงขึ้นมาอยู่ที่จุดสูงสุดในรอบเกือบ 4 ปี อีกทั้งยังส่งผลให้อัตราผลตอบแทนพันธบัตรเอกชนปรับขึ้นตามไปด้วย อย่างไรก็ตาม ภาวะการเงินโดยรวมยังไม่ตึงตัวมากนัก เพราะอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวลดลงตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เงินทุนเคลื่อนย้ายไหลเข้ามายังตลาดพันธบัตรไทย และค่าเงินบาทในปีที่ผ่านมายังมีเสถียรภาพดี

พันธบัตรรัฐบาลไทยระยะสั้น

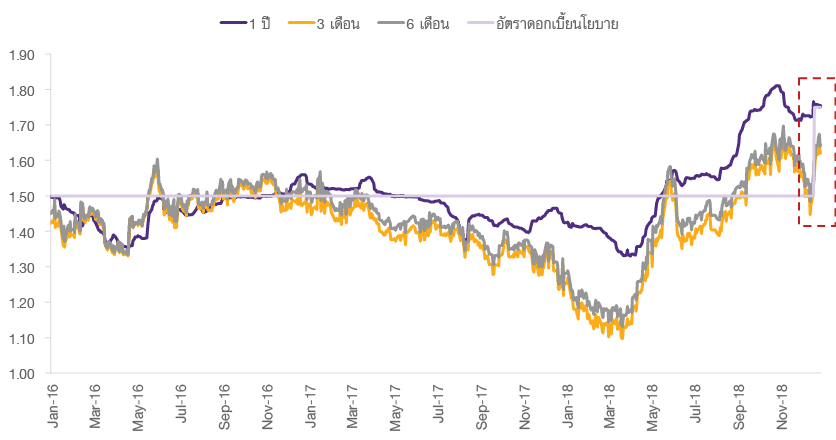

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นในช่วงที่ผ่านมาปรับตัวสูงขึ้นจากปริมาณพันธบัตรที่เพิ่มขึ้น เงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดพันธบัตรไทยในบางช่วง และการคาดการณ์การขึ้นดอกเบี้ยนโยบาย (รูปที่ 25) โดยนับตั้งแต่ต้นปีถึงเดือนตุลาคม 2018 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ปรับตัวสูงขึ้นต่อเนื่องจาก 1.42% เป็น 1.81% โดยเป็นผลจาก 1) การเพิ่มปริมาณการออกพันธบัตรระยะสั้นอย่างต่อเนื่องของธนาคารแห่งประเทศไทย 2) เงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดพันธบัตรรัฐบาลไทยระยะสั้น จากความกังวลในเรื่องสงครามการค้าที่ตึงเครียดมากขึ้น รวมไปถึงการปรับขึ้นอัตราดอกเบี้ยของ Fed และ 3) การคาดการณ์ของตลาดต่อการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. จากตัวเลขเศรษฐกิจไทยที่ขยายตัวต่อเนื่อง แนวโน้มของอัตราเงินเฟ้อที่ปรับตัวสูงขึ้นอย่างค่อยเป็นค่อยไป และท่าทีจากการประชุมของ กนง. ที่กล่าวถึงนโยบายการเงินที่ผ่อนคลายมากในระดับปัจจุบันมีความจำเป็นลดลง ส่งผลให้นักลงทุนขายพันธบัตรระยะสั้นไปล่วงหน้าเพื่อลดผลของการขาดทุนจากผลตอบแทนพันธบัตรที่อาจปรับสูงขึ้น โดยภายหลังการปรับขึ้นอัตราดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นยังทรงตัวในระดับใกล้เคียงเดิมที่ 1.76% อย่างไรก็ตาม พบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นได้ปรับตัวลดลงในบางช่วงของไตรมาสที่ 4 เนื่องจากตัวเลขเศรษฐกิจไทยเริ่มส่งสัญญาณชะลอตัว ทั้งจากตัวเลขการขยายตัวทางเศรษฐกิจ การส่งออก อัตราเงินเฟ้อ รวมไปถึงท่าทีจากการประชุมของ กนง. ที่กล่าวถึงความเสี่ยงด้านต่ำมากขึ้น จึงทำให้นักลงทุนปรับลดคาดการณ์การขึ้นอัตราดอกเบี้ยนโยบายในช่วงดังกล่าว

ในปี 2019 อีไอซีคาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นมีแนวโน้มปรับขึ้นตามอัตราดอกเบี้ยนโยบาย แต่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอาจไม่สูงขึ้นมากนัก เป็นผลมาจากการที่ กนง. น่าจะไม่ปรับขึ้นอัตราดอกเบี้ยนโยบายต่อไปมาก เนื่องจาก 1) ในระยะข้างหน้าเศรษฐกิจไทยมีแนวโน้มที่จะชะลอตัวลง อัตราเงินเฟ้อมีโอกาสชะลอตัวไปอยู่ใกล้กรอบล่างของกรอบเป้าหมายเงินเฟ้อ ประกอบกับภาวะหนี้ของครัวเรือน และหนี้ธุรกิจ SMEs ที่อยู่ในระดับสูง และ 2) ความเชื่อมั่นต่อเสถียรภาพต่างประเทศของไทยยังอยู่ในเกณฑ์ดี จึงทำให้เงินทุนเคลื่อนย้ายจะไม่ไหลออกจากตลาดพันธบัตรไทยมากนัก ทั้งนี้ อีไอซีมองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ณ สิ้นปี 2019 จะอยู่ในช่วง 1.9% ถึง 2.1% หาก กนง. ปรับขึ้นอัตราดอกเบี้ยนโยบาย 1 ครั้ง

รูปที่ 25: อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นในช่วงที่ผ่านมาปรับตัวสูงขึ้น นับตั้งแต่ต้นปี 2018

อัตราดอกเบี้ยนโยบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลธนาคารแห่งประเทศไทยและ ThaiBMA

ตลาดพันธบัตรรัฐบาลไทยระยะยาว

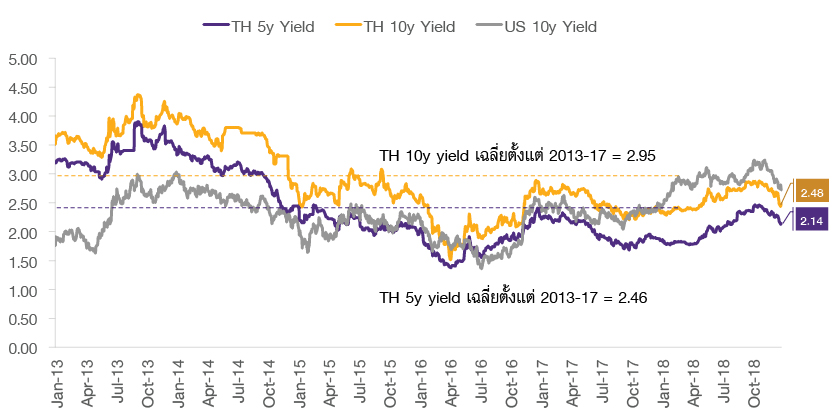

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวตั้งแต่ต้นปีจนถึงไตรมาสที่ 3 ปรับตัวสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และทิศทางตัวเลขเศรษฐกิจไทยที่ออกมาดี (รูปที่ 26) โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับตัวสูงขึ้น13 เป็นผลจาก 1) การคาดการณ์อัตราเงินเฟ้อที่ปรับสูงขึ้นอย่างค่อยเป็นค่อยไป 2) เศรษฐกิจสหรัฐฯที่ขยายตัวต่อเนื่อง และ 3) การปรับฐานอัตราดอกเบี้ยระยะยาวจากการขึ้นอัตราดอกเบี้ยนโยบายของ Fed นอกจากนี้ อีไอซียังพบว่า การคาดการณ์การขึ้นอัตราดอกเบี้ยของ Fed นอกจากจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เองแล้ว ยังส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมากขึ้นกว่าในอดีต โดยพบความสัมพันธ์ในทิศทางเดียวกันระหว่างการคาดการณ์การขึ้นอัตราดอกเบี้ยของ Fed และการปรับสูงขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวที่ชัดเจนขึ้นในปี 2018 เนื่องจากในช่วงที่ผ่านมา Fed สามารถปรับขึ้นอัตราดอกเบี้ยได้ตาม dot plot ทำให้ผู้ร่วมตลาดส่วนใหญ่เชื่อการสื่อสารของ Fed มากขึ้น การดำเนินนโยบายของ Fed จึงส่งผลต่อมุมมองภาวะเศรษฐกิจและคาดการณ์การดำเนินนโยบายการเงินของ Fed ในระยะยาวของผู้ร่วมตลาดมากขึ้นตามไปด้วย (รูปที่ 27) สำหรับปัจจัยภายในประเทศที่ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวเพิ่มขึ้นนั้น มาจากตัวเลขเศรษฐกิจไทยที่ออกมาดีกว่าคาดในช่วงต้นปีถึงไตรมาสที่ 3 ไม่ว่าจะเป็นตัวเลขเศรษฐกิจและภาคส่งออกที่ขยายตัวต่อเนื่อง รวมไปถึงอัตราเงินเฟ้อที่ค่อย ๆ ปรับตัวสูงขึ้นอย่างค่อยเป็นค่อยไป จึงผลักดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวเพิ่มสูงขึ้น

รูปที่ 26: อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาว ในระยะที่ผ่านมาปรับตัวตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และตัวเลขเศรษฐกิจไทย แต่กลับปรับตัวลดลงในช่วงไตรมาส 4

อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และสหรัฐฯ ระยะยาว

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลธนาคารแห่งประเทศไทยและ ThaiBMA

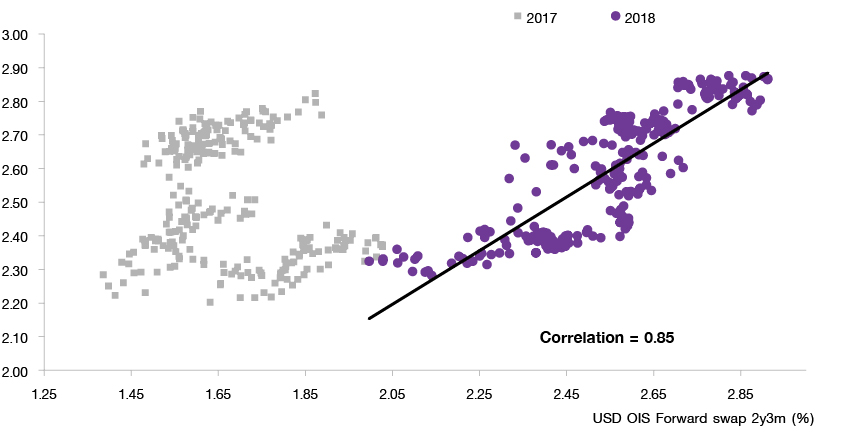

รูปที่ 27: ในปี 2017 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวไม่มีความสัมพันธ์กับการคาดการณ์อัตราดอกเบี้ยของ Fed อย่างไรก็ตาม ความสัมพันธ์ชัดเจนขึ้นในปี 2018 เพราะผู้ร่วมตลาดเชื่อการสื่อสารของ Fed ผ่าน dot plot มากขึ้น จึงส่งผลต่อคาดการณ์ภาวะเศรษฐกิจและการดำเนินนโยบายในระยะยาว

อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และการคาดการณ์การปรับอัตราดอกเบี้ยนโยบายของ Fed (USD OIS Forward swap 2y3m)

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี (%)

ที่มา: การวิเคราะห์โดย EIC จากข้อมูล Bloomberg

อย่างไรก็ดี พบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวลดลงในไตรมาสที่ 4 ซึ่งเป็นผลจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับลดลง และตัวเลขเศรษฐกิจไทยที่ส่งสัญญาณชะลอตัวลง โดยในไตรมาสที่ 4 ของปี 2018 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาว อายุ 10 ปี ปรับตัวลดลงประมาณ 40 bps เป็นผลจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลง จากการสื่อสารที่เปลี่ยนแปลงไปของ Fed ซึ่งกล่าวว่า ระดับอัตราดอกเบี้ยนโยบายในปัจจุบันกำลังเข้าใกล้ค่ากลางของอัตราดอกเบี้ยนโยบายระยะยาวแล้ว14และเริ่มแสดงความกังวลถึงระดับอัตราดอกเบี้ยในปัจจุบันที่อาจส่งผลต่อความสามารถในการระดมทุนโดยเฉพาะภาคธุรกิจที่มีสัดส่วนหนี้สินในระดับสูง นอกจากนี้ ระดับราคาน้ำมันที่ปรับตัวลดลงก็ส่งผลให้การคาดการณ์อัตราเงินเฟ้อปรับตัวลดลงตามไปด้วยเช่นกัน ส่วนปัจจัยภายในประเทศที่ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวลดลงมาจากตัวเลขเศรษฐกิจไทยที่เริ่มส่งสัญญาณชะลอตัวลงในช่วงไตรมาสที่ 4 ไม่ว่าจะเป็นตัวเลขการส่งออกที่หดตัว ตัวเลขเศรษฐกิจที่ขยายตัวได้น้อยกว่าที่คาด15 และอัตราเงินเฟ้อที่เริ่มชะลอตัวลง นอกจากนี้ การที่นักลงทุนปรับลดคาดการณ์การขึ้นดอกเบี้ยลงในเดือนพฤศจิกายน ก็เป็นอีกปัจจัยหนึ่งที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวของไทยปรับตัวลดลงในช่วงเวลาดังกล่าว ทั้งนี้ แม้ว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวก็ยังไม่ปรับตัวสูงขึ้นมาก และอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยย้อนหลังตั้งแต่ปี 2013 ถึงปี 2017 จึงกล่าวได้ว่า ภาวะการเงินโดยรวมของไทยยังไม่ตึงตัวขึ้นมาก แม้อัตราดอกเบี้ยนโยบายจะปรับตัวสูงขึ้นก็ตาม

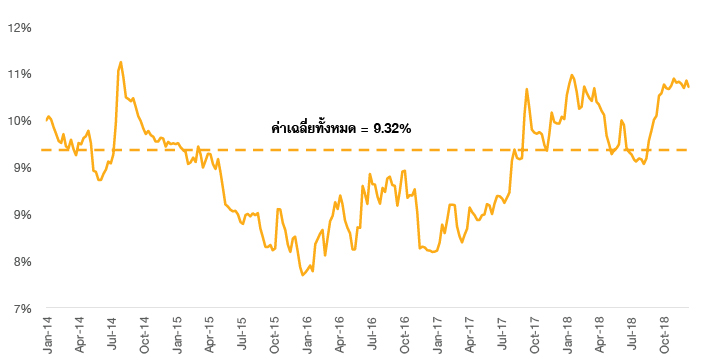

สำหรับมุมมองในปี 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การชะลอตัวของเงินทุนต่างชาติที่ไหลเข้าตลาดพันธบัตรรัฐบาลไทย และปริมาณพันธบัตรรัฐบาลไทยที่เพิ่มขึ้น ปัจจัยที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวเพิ่มขึ้น ได้แก่ 1)การคาดการณ์อัตราเงินเฟ้อที่จะปรับตัวสูงขึ้นตามภาวะตลาดแรงงานที่ตึงตัวและการจ้างงานสูงกว่าระดับดุลยภาพ 2)วัฏจักรดอกเบี้ยขาขึ้นของ Fed ที่ยังดำเนินต่อไปในปี 2019 ซึ่งจะยังส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอยู่บ้าง และ 3)การลดขนาดงบดุลของ Fed ประกอบกับการยกเลิกการเข้าซื้อพันธบัตรผ่านมาตรการผ่อนคลายเชิงปริมาณ (QE) ของ ECB ซึ่งจะส่งผลให้สภาพคล่องในระบบการเงินโลกลดลง และอุปสงค์ต่อพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวมีน้อยลง ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จึงมีแนวโน้มสูงขึ้น นอกจากนี้เมื่อพิจารณาสัดส่วนพันธบัตรรัฐบาลไทยที่ถือโดยชาวต่างชาติในปัจจุบัน16 พบว่า มีสัดส่วนสูงถึง 10.68% ของมูลค่าคงค้างของพันธบัตรรัฐบาลไทยทั้งหมด ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 9.32% (รูปที่ 28) ส่วนเงินทุนเคลื่อนย้ายที่ไหลเข้ามาในตลาดพันธบัตรรัฐบาลไทยนั้น เป็นเพราะไทยมีเสถียรภาพต่างประเทศที่แข็งแกร่งจึงมีสถานะเป็นเหมือนสินทรัพย์ปลอดภัย (safe haven asset) ในภูมิภาค17 ในระยะข้างหน้าที่สภาพคล่องลดลง และเงินทุนเคลื่อนย้ายสู่กลุ่มประเทศตลาดเกิดใหม่มีแนวโน้มชะลอลง อุปสงค์จากนักลงทุนต่างชาติที่เข้ามาถือพันธบัตรรัฐบาลไทยน่าจะมีแนวโน้มชะลอตัวลงเช่นกัน สำหรับปัจจัยภายในประเทศ คือ ปริมาณพันธบัตรรัฐบาลไทย ที่พบว่าสำนักงานบริหารหนี้สาธารณะมีแผนระดมทุนผ่านการออกพันธบัตรระยะยาวประมาณ 6 แสนล้านบาท ในปี 2019 ซึ่งสูงกว่าในปี 2018 ที่ระดมทุนประมาณ 5.8 แสนล้านบาท จึงเป็นปัจจัยเสริมให้ผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวเพิ่มสูงขึ้นได้ ทั้งนี้ อีไอซีมองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ สิ้นปี 2019 จะอยู่ในช่วง 2.9% ถึง 3.1% อย่างไรก็ตาม หากเศรษฐกิจไทยมีแนวโน้มชะลอตัวลงในปี 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวก็อาจสูงขึ้นได้ไม่มากนัก

รูปที่ 28: สัดส่วนมูลค่าคงค้างของพันธบัตรรัฐบาลไทยที่ถือโดยชาวต่างชาติในปัจจุบัน สูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี

สัดส่วนมูลค่าคงค้างของพันธบัตรรัฐบาลไทยที่ถือโดยต่างชาติ

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูล ThaiBMA

มุมมองค่าเงินบาท

สถานการณ์อัตราแลกเปลี่ยนในช่วงที่ผ่านมา

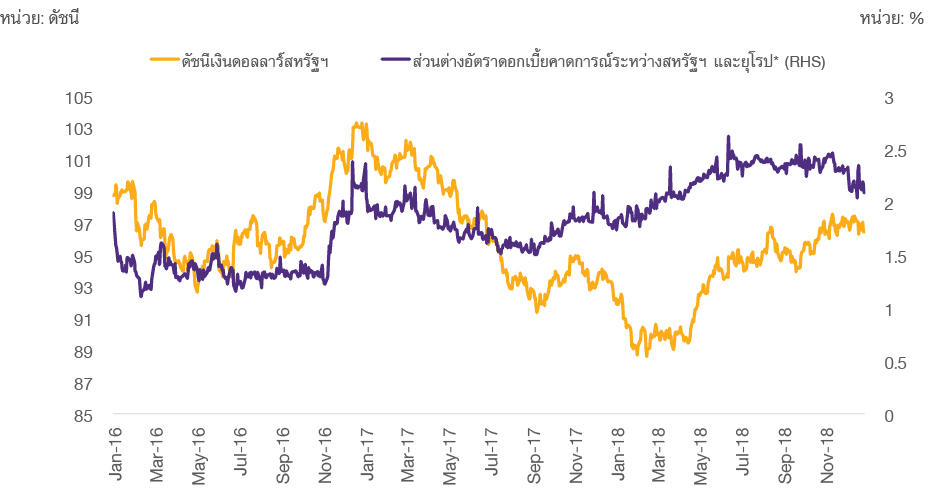

แม้ในช่วงสองไตรมาสแรกของปี 2018 เงินบาทจะอ่อนค่าโดยปัจจัยสำคัญมาจากการแข็งค่าของดัชนีค่าเงินดอลลาร์สหรัฐฯ และการอ่อนค่าของเงินหยวน อย่างไรก็ตาม เสถียรภาพต่างประเทศของไทยที่แข็งแกร่ง และสงครามการค้าที่มุ่งเน้นไปที่จีนมากขึ้น ส่งผลให้ค่าเงินบาทกลับมาแข็งค่า เงินบาท ณ สิ้นปี 2018 จึงทรงตัวเมื่อเทียบกับสิ้นปีก่อน ค่าเงินดอลลาร์สหรัฐฯ ณ วันที่ 28 ธันวาคม 2018 แข็งค่าขึ้นจากต้นปี 4.5% โดยเป็นผลมาจาก 1) นักลงทุนคาดการณ์การดำเนินนโยบายการเงินของ Fed ว่ามีแนวโน้มที่จะดำเนินการอย่างเข้มข้นขึ้น (hawkish) โดยเปรียบเทียบกับ ECB ที่ยังมีแนวโน้มดำเนินนโยบายการเงินอย่างผ่อนคลาย (dovish) (รูปที่ 29) 2) มุมมองของนักลงทุนต่อเศรษฐกิจสหรัฐฯ ที่เติบโตดีกว่าประเทศเศรษฐกิจหลักอื่น ๆ และประเทศตลาดเกิดใหม่ ประกอบกับภาวะการเงินที่ตึงตัวขึ้นของกลุ่มประเทศตลาดเกิดใหม่ที่ได้รับผลมาจากวิกฤติการเงินในบางประเทศ ได้แก่ อาเจนติน่าและตุรกี (รูปที่ 30) และ 3) นโยบายกีดกันทางการค้าที่มีความตึงเครียดมากขึ้นในช่วงที่ผ่านมาสร้างความกังวลแก่นักลงทุน ส่งผลให้ประเทศที่ได้รับผลกระทบมีค่าเงินที่อ่อนลงเมื่อเทียบกับดอลลาร์สหรัฐฯ โดยเฉพาะประเทศจีนที่เงินหยวนอ่อนค่าอย่างต่อเนื่อง18มีผลให้เงินบาทอ่อนค่าลงตามไปด้วย โดยการอ่อนค่าของเงินบาทเกิดจากชนิดสินค้าและปลายทางการส่งออก (product similarity) ของไทยและจีนมีความคล้ายคลึงกันมาก9 อย่างไรก็ตาม ในช่วงที่เกิดวิกฤติการเงินในตุรกี และสงครามการค้ามุ่งเน้นไปที่สหรัฐฯ และจีนมากยิ่งขึ้น เงินบาทกลับแข็งค่าขึ้นในบางจังหวะ (รูปที่ 31) เนื่องจาก 1) สงครามการค้าส่งผลกระทบต่อจีนเป็นหลัก และ 2) ไทยมีเสถียรภาพต่างประเทศที่ยังคงแข็งแกร่ง ทำให้สามารถรับมือกับผลกระทบภายนอกได้ดี เงินบาทจึงแข็งค่าขึ้นเมื่อเทียบกับค่าเงินอื่นๆ ในภูมิภาค (รูปที่ 32) สะท้อนได้จากดัชนีค่าเงินบาท (NEER) ที่ปรับแข็งค่าขึ้น 3.3% จากต้นปี

รูปที่ 29: ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นส่วนหนึ่งเป็นผลจากนักลงทุนคาดการณ์ว่า Fed มีแนวโน้มที่จะดำเนินนโยบายการเงินที่เข็มข้นขึ้นอย่างต่อเนื่อง

ส่วนต่างคาดการณ์อัตราดอกเบี้ยนโยบายระหว่าง Fed กับ ECB และ ดัชนีค่าเงินดอลลาร์สหรัฐฯ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูล Bloomberg

13 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ณ วันที่ 5 ตุลาคม 2018 อยู่ที่ 3.23% ซึ่งเป็นระดับที่สูงสุดในรอบ 7 ปี และปรับสูงขึ้นจากต้นปี 83 bps

14 ค่ากลางของ neutral rate เป็นค่ากลางของอัตราดอกเบี้ยนโยบายเป้าหมายในระยะยาว ซึ่งเป็นระดับของอัตราดอกเบี้ยที่ทำให้เศรษฐกิจเติบโตได้ในระดับศักยภาพ ในขณะเดียวกัน อัตราเงินเฟ้อก็สามารถรักษาระดับได้ใกล้เคียงกับเป้าหมาย

15 วันที่ 19 พฤศจิกายน 2018 ตัวเลข GDP ของไทยในไตรมาส 3 ของปี 2018 ขยายตัวที่ 3.3%YOY โดยชะลอลงจากไตรมาสก่อนหน้าที่ขยายตัว 4.6%YOY ทำให้อัตราผลตอบ

แทนพันธบัตรรัฐบาลไทยอายุ 10 ปีปรับตัวลดลง 5 bps ภายในวันเดียวกัน

16 ข้อมูล ณ วันที่ 24 ธันวาคม 2018

17 สังเกตจากในช่วงที่เกิดวิกฤตการเงินตุรกีและนักลงทุนขาดความเชื่อมั่น จะเห็นเม็ดเงินบางส่วนไหลเข้ามาในตลาดพันธบัตรรัฐบาลไทย

18 ณ วันที่ 3 ธันวาคม 2018 เงินหยวนอ่อนค่าลงจากต้นปี 6.6%

19 จีนและไทยมีสินค้าและปลายทางส่งออกใกล้เคียงกันมาก เมื่อหยวนอ่อนค่าทำให้ไทยสูญเสียความสามารถในการแข่งขันด้านราคา ดังนั้น ค่าเงินบาทจึงอ่อนค่าลงตามหยวนค่อนข้างมาก